LINEヤフー(Zホールディングス)の株価はなぜ安いの?

今後大化けする可能性は?

このようなお悩みを解決します。

この記事の結論

- LINEヤフーはEPSが慢性的に低いため株価が安い

- 情報漏洩問題により、直近の株価は下落傾向にある

- 株価は割安で業績も上向き、各事業の成長に期待が持てるため買いどき!

2023年10月1日、「Zホールディングス株式会社」は「LINEヤフー株式会社」に社名を変更したことで話題となりました。

株価が安く買いやすいため、LINEヤフー株の購入を検討している人も多いでしょう。

でも、なんでこんなに安いのか、なにか良くない面があるんじゃないかと不安…

そこで今回は、LINEヤフーの株価が安いまま上がらない理由や、将来性を分かりやすく解説します。

◆全部無料で、お金や投資に関して誰でも簡単に学べます

いろはにマネーの会員(無料)限定サービスでは、

- お金や投資の最新情報がわかるメールマガジンを受け取れる📧

- NISAやiDeCoなど資産形成の方法・やり方が初心者でもわかる💡

- 資産運用したい方に向けて、個別株式やFXなどの投資方法についてもご用意📈

まずはメールアドレスを入力するだけでOK! ぜひともご登録ください。

[signup-form]

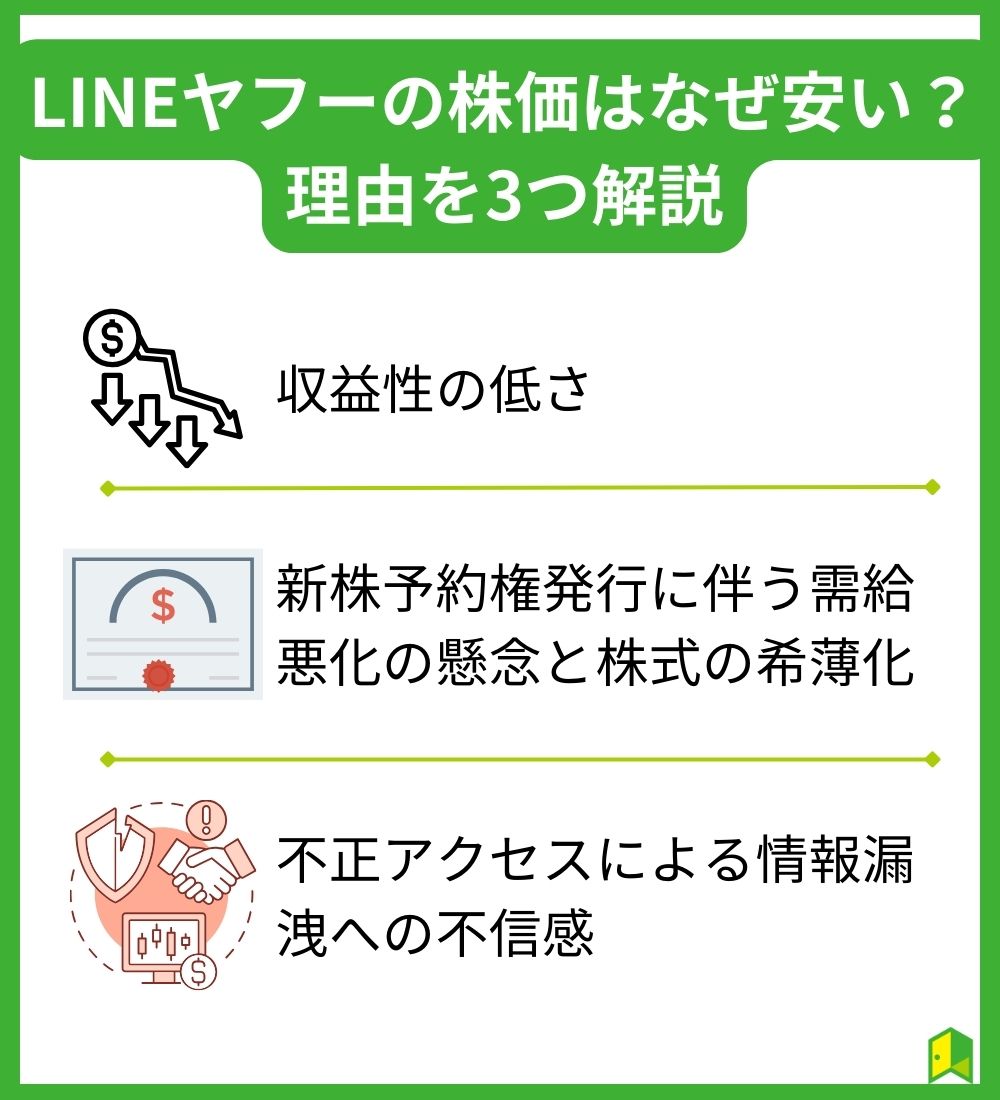

LINEヤフーの株価はなぜ安い?理由3つを解説

💡このパートの要約

- 収益性を示すEPSが慢性的に低い状態が続いている

- 東証の市場区分再編に伴う新株予約権発行によって、株式の需給が悪化し株価が大きく下落

- 不正アクセスによる情報漏洩を受け、総務省から異例の2度にわたる行政指導を受けたことで株価が下落

そもそも、LINEヤフーの株が安いのはなぜ?

LINEヤフーの株価が安い、上がらないと言われる背景には、いくつかの理由があります。

大きく以下の3つに分けて、考察していきましょう。

収益性の低さ

LINEヤフーの株価が安い理由の一つは、その収益性の低さにあります。

企業の収益性を示す指標として、LINEヤフーのEPS(1株当たり純利益)の推移を見てみましょう。

| 年度 | EPS |

|---|---|

| 2015年度 | 30.15円 |

| 2016年度 | 23.99円 |

| 2017年度 | 23.04円 |

| 2018年度 | 14.74円 |

| 2019年度 | 16.88円 |

| 2020年度 | 14.02円 |

| 2021年度 | 10.20円 |

| 2022年度 | 23.87円 |

過去8年間のEPSの推移を見てみると、低下傾向にあることが分かります。

これは企業の成長性を表すEPS成長率がマイナスであることを意味し、LINEヤフーが過去数年成長できていなかったことが伺えます。

また、IT業界の平均的なEPSは100円前後であることから、LINEヤフーのEPSがかなり低い水準にあると言えます。

収益性が低くて成長していない企業には投資したくないよね…

なぜLINEヤフーのEPSはこんなに低いの?

EPSが低い原因はいくつかありますが、最も大きいのは発行済み株式数が多いことでしょう。

EPSの計算式

EPS=当期純利益÷発行済み株式数

EPSは上記の式で計算されるため、低下の要因は利益の減少か発行済み株式数の増加となります。

LINEヤフー(当時のZホールディングス)は、2019年にLINEと統合。

その際、LINEヤフーは新たに株式を28億株発行しました。

当時の発行済み株式数が48億株だったため、株式数が大幅に増加したのです。

LINEとの統合で発行済み株式数が増加して、株式が希薄化したんだね…

表から分かるように、それ以前からLINEヤフーのEPSは低い水準にあるため純粋な収益力にも原因はあるかと思います。

親会社に帰属する利益が大きいこともEPSが低い要因として考えられます。

いずれにせよ、EPSの改善・上昇が見られない限り、株価は安いまま上がらない状態が続くでしょう。

新株予約権発行に伴う需給悪化の懸念と株式の希薄化

LINEヤフーの株価が安い背景には、新株予約権発行に伴い需給悪化が懸念されたことが挙げられます。

そもそも新株予約権って何?

新株予約権とは?

新株予約権とは、それを発行した株式会社に対して権利を行使することで、その会社の株式の交付を受けることができる権利のこと。

新株予約権証券の保有者は、新株予約権を行使して一定の行使価格を払い込むことで会社に新株を発行させたり、会社自身が保有する株式を取得することができる。

つまり、あらかじめ決められた金額や条件で株式を取得できる権利のことであり、発行されると株式の需給が悪化し、株式の希薄化が起こります。

これは、通常その時の株価よりも低い価格で確実に株式を取得できる権利が与えられるためです。

なぜLINEヤフーは新株予約権を発行したの?

それは、東証の市場区分再編に伴う条件である流通株式比率を高めるためです。

LINEヤフー(当時のZホールディングス)は、東証最上位の「プライム市場」に上場していました。

市場区分再編に伴いプライム市場の基準が改定、LINEヤフーはプライム脱落を避けるべく、基準となる流通株式比率35%以上を満たすために新株予約権発行を決めたのです。

この動きを受け、市場が株式の需給悪化を懸念したことで株価は急落しました。

実際の株価の推移を見てましょう。

時期としては、チャート真ん中の2021年11月から2022年にかけて、株価が大きく下落しているのが分かります。

当時がそもそも買われ過ぎだったことも否めませんが、利益確定の売りが強まる中、新株予約権発行が加わり、売りが先行したのだと考えられそうです。

このように、東証の市場区分再編に伴う新株予約権発行はLINEヤフーの株価が安い要因の一つに数えられています。

それ以来、株価は安い状態がずっと続いているんだね…

不正アクセスによる情報漏洩への不信感

LINEヤフーは2023年11月、旧LINEのシステムが不正アクセスを受け、最大で約52万件の個人データが漏洩したことを報告しました。

これを受け総務省は2024年3月5日に1度目の行政指導を、その後のLINEヤフーの報告を受け4月16日に2度目の行政指導を行っています。

1か月ほどで2度も行政指導されるのなんて、極めて異例の対応だね…!

総務省からの行政指導の内容は以下の通りです。

- 安全管理措置及び委託先管理の抜本的な見直し及び対策強化の加速化

- 親会社等を含むグループ全体でのセキュリティガバナンスの本質的な見直しの検討の加速化

- 取組内容に係る進捗状況の定期的な公表等を通じた利用者対応の徹底

同社IRニュースより

特に、総務省は今回の不正アクセスの契機となった親会社であり業務委託先である韓国NAVER社との関係の見直しを求める指導を行いました。

しかし、1度目の指導後のLINEヤフーからの報告受け、総務省は「通信の秘密やサイバーセキュリティ確保の観点から、安全管理が十分になったとは言い難い」と判断し、2度目の指導に踏み切っています。

2024年3月からの株価の推移を見てみましょう。

行政指導の行われたタイミング(3月5日、4月16日)で、株価が下落していることが分かります。

特に、2度目の指導の後には、359円から一時337円まで下落しました。

20円以上も下落したんだね…

以上のように、不正アクセスによる情報漏洩に対する不信感は株価に大きく影響を与えており、2024年4月下旬時点でLINEヤフーの株価が安い大きな一因となっています。

LINEヤフーと同業他社を比較!強みや弱みは?

💡このパートの要約

- LINEヤフーの営業利益率は11.5%で高水準

- LINEヤフーのPBRは1倍割れで要注意も理論上は割安水準

- LINEヤフーの配当利回りは1.4%で、配当重視の投資家には向いていない

よく比較される2社である「サイバーエージェント(4751)」、「楽天グループ(4755)」と比較して、LINEヤフーの強みや弱みを見ていきましょう。

大きく以下の3つの特徴が挙げられます。

以下に、3社の主要財務データと参考指標を表にまとめ比較してみます。

| 2023年通期 | LINEヤフー(4689) | サイバーエージェント(4751) | 楽天G(4755) |

|---|---|---|---|

| 売上高 | 1兆8,147億円 | 7,202億円 | 2兆0,713億円 |

| 当期純利益 | 1,816億円 | 53億円 | -3,295億円 |

| 営業利益率 | 11.5% | 3.4% | ー |

| 自己資本比率 | 33.6% | 30.2% | 3.7% |

| ROE(自己資本利益率) | 3.7% | 3.7% | ー |

| PER(株価収益率) | 22.7倍 | 68.0倍 | ー |

| PBR(株価純資産倍率) | 0.96倍 | 2.86倍 | 1.6倍 |

| EPS(1株当たり純利益) | 15.10円 | 10.53円 | -158.47円 |

| 配当利回り | 1.4% | 1.5% | ー |

| 配当性向 | 36.8% | 142.5% | ー |

LINEヤフーは3月、サイバーエージェントは9月、楽天Gは12月決算

営業利益率が10%超と高い

財務データから分かるLINEヤフーの大きな強みは、営業利益率の高さです。

LINEヤフーの営業利益率は11.5%と、情報通信業の平均である8.6%を上回っており、かなり高い水準にあると言えます。

営業利益率は、主要産業の平均値で3.2%、5~10%あると優良だと言われるワン!

ただし、経営効率の指標となるROEが3.7%と低い点には注意が必要です。

PBR1倍割れは課題も割安水準

2点目の特徴は、PBRが0.96倍と東証が定める基準である1倍を下回っている点です。

PBRは株価に対してどれだけの純資産を持っているかという指標であり、PBR1倍の時、株価と1株当たり純資産は一致します。

つまりPBRが1倍割れしているということは、株価が本来の企業価値を下回っていることを意味しています。

PBR1倍割れということは、市場からの評価があまり芳しくないということなんだね…。

しかし、後述するようにPBRが低いことは株価が割安であることの指標ともなり得ます。

すなわち、市場が企業の本来の価値を過小評価しているために株価が安くなっている場合があるということです。

実際、「LINEヤフーは買いどきなのか?」で説明しているように、LINEヤフーのPBR基準での理論株価は現在の株価を上回っており、LINEヤフーは理論上は割安であると評価することができます。

PBRの値のみで判断するのではなく、企業のことを総合的に評価して判断することが重要だよ!

配当利回りは1%台でリターンは少ない

一方で、個人投資家にとって重要な指標となる配当利回りは1.4%と高い水準とは言えません。

過去の配当利回りを見ても1~2%の間で推移しており、魅力的な高配当銘柄とは言えないでしょう。

配当狙いの投資家の目にはどうしてもとまらない水準だね…。

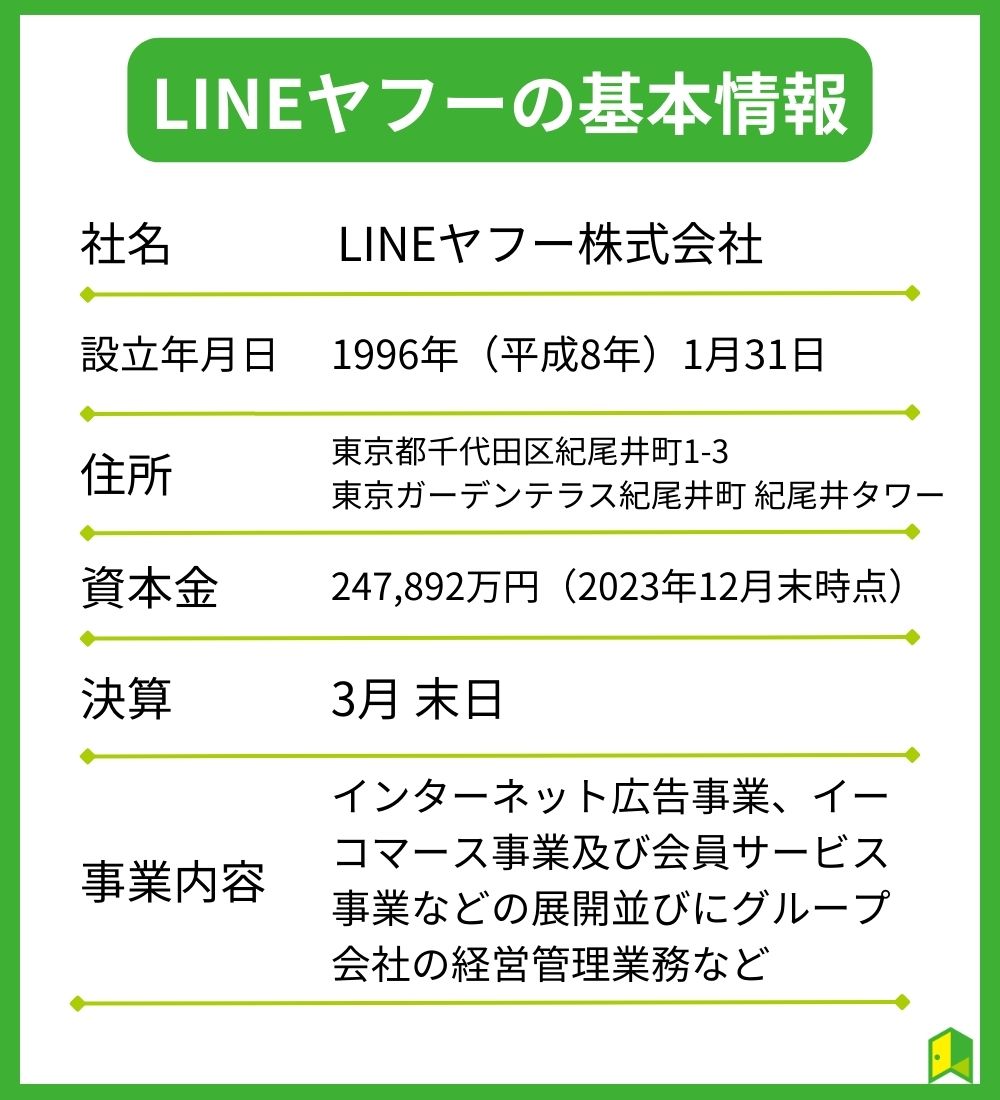

LINEヤフーの基本情報

💡このパートの要約

- ECサービスを展開するコマース事業が売り上げの半分を占め、2年間でメディア事業は75%戦略事業は120%成長

- 株価は基本的には横ばいに推移、局所的に乱高下を繰り返して推移

- 配当利回りは1%前後、株主優待は実施していない

ここでは、LINEヤフーの基本情報についてまとめます。

以下の4つの情報について詳しく見ていきましょう。

事業内容

LINEヤフーは主に以下の3つの事業を展開しています。

- メディア事業

- コマース事業

- 戦略事業

メディア事業は、近年著しい成長を見せています。

2021年3月期から2023年3月期にかけて、売上成長率は75%まで伸長しました。

2024年から「LINE」「Yahoo! JAPAN」「PayPay」の3つのIDを連携させ、広告効果の向上と中長期的な広告単価の向上を目指しています。

今後の成長が期待できる事業だね!

コマース事業は、売上に占める割合が最も大きく、売上構成比の5割程度の売上を占めています。

「Yahoo!ショッピング」や「ZOZOTOWN」など、多様なECサービスを展開しているね!

戦略事業は、主にフィンテック領域で拡大しています。

登録ユーザー数5,800万人を超え、国内QRコード決済市場シェア67%を占める「PayPay」を起点に、金融エコシステムの構築を目指します。

フィンテック事業の成長にも期待できそうだね!

業績

LINEヤフーの業績は、売上高、営業利益率ともに右肩上がりで推移しています。

最も売り上げの大きいセグメントはコマース事業で、全体の5割程度を占めています。

また、メディア事業は2020年度から2022年度にかけて75%、ファイナンス領域を手掛ける戦略事業は120%の売上成長率を上げるなど各事業で成長が見られます。

近年の業績は好調だと言えるね!

配当政策・株主還元

LINEヤフーの配当の推移を見てみましょう。

| 年度 | 1株当たり年間配当金額 | 配当利回り | 配当性向(連結) |

|---|---|---|---|

| 2023年3月期 | 5.56円 | 1.37% | 23.3% |

| 2022年3月期 | 5.81円 | 0.94% | 57.0% |

| 2021年3月期 | 5.56円 | 0.94% | 39.7% |

| 2020年3月期 | 8.86円 | 2.55% | 52.5% |

LINEヤフーは、中長期かつ持続的な企業価値の向上を目指しており、そのための先行投資や設備投資、資本業務提携に積極的な姿勢を示しています。

配当実績としては2020年度に減配し、現在の配当利回りは1%前後となっています。

なお、2023年度の配当利回りの上昇は株価の下落が要因となっています。

なお株主還元については、現状優待制度はありません。

株価の推移

過去10年間のLINEヤフーの株価の推移(2024年4月まで)を見てみましょう。

全体的に横ばい基調での推移が続き、局所的に乱高下していることが分かります。

今は過去10年の中でも、かなり安い水準であることが分かるね…

LINEヤフーの株価は今後大化け?将来性を解説

💡このパートの要約

- 「Connect One構想」は、「LINE公式アカウント」と各種サービスを連携し、ユーザー情報を収集・活用することで、広告効果を最大化するプラットフォーム

- PayPayを起点に各種金融サービスを展開し、PayPay経済圏の拡大とユーザー定着を目指す

- グループ単位でAIを強化、生成AIを活用した新サービスに期待

LINEヤフーの株価は今後大化けするって本当?

LINEヤフーの将来性を分析するにあたり、以下の3つについて取り上げます。

Connect One構想

LINEヤフーは2023年10月に、あらゆる顧客接点の効率化によって顧客生涯価値を最大化するプラットフォームとして「Connect One構想」を発表しました。

詳細は未定のようですが、2024年中の提供開始を予定しています。

Connect One構想とは?

- 「LINE公式アカウント」とLINEヤフーの保有する法人向けサービスを連携

- 統合されたユーザー情報を集め、広告やキャンペーンを一元的に実施

Connect One構想でこんなことが可能に!?

例えば、あるユーザーがLINE上でクーポンを取得し、アパレル店に来店。

そこでPayPayで決済したとき、顧客の購入情報が記録されます。

後日、当該ユーザーがYahoo! JAPANを閲覧すると、店舗で購入した商品に関連する広告が表示され、ECサイトYahoo! ショッピングやZOZOTOWNに誘導されます。

こうした情報がLINEヤフーに蓄積され、広告の相乗効果を生み出すという算段です。

フィンテック事業の強化

LINEヤフーはフィンテック事業を戦略事業として掲げ、メディア事業、コマース事業に次ぐ第3の柱に位置付けています。

「PayPay」を起点に、クレジットカード、銀行、証券、保険、資産運用などの金融エコシステムの構築を目指します。

様々な金融サービスを展開し、PayPay経済圏の拡大とユーザーの定着を目指しているよ!

生成AIの活用

LINEヤフーが属するソフトバンクグループの孫正義社長は、ソフトバンクグループを「最もAIを活用するグループにしたい」と発言するほどAI技術に高い関心を寄せています。

このことから、ソフトバンクグループの一員であるLINEヤフーのサービスにもAIの技術が取り入れられることが期待されます。

また既に生成AIを活用し始めているサービスもあります。

企業向けのLINEサービスに「AI Prompt Manager」のトライアル提供を開始しました。

これは、ユーザーからの質問に、事前に登録されたデータを参照してAIが返信を自動生成する機能です。

生成AIを活用した新サービスの登場に注目だね!

LINEヤフーは割安?買いどきはいつか分析

💡このパートの要約

- 各証券会社のレーティングは中立・買いのみで、目標株価は2024年4月現在の株価より40%ほど高値で示されている

- PER及びPBRの基準で判断しても、妥当株価の水準と比べて割安だと言える

- 2023年通期決算では、過去最高売上を更新・連結最終利益は前期比36.7%減で増収減益

LINEヤフーは割安で買いどきなの?

以下の3つの点について考察していきましょう。

5月8日に開催された決算説明会の内容まとめ

売上収益は1兆8,146億円で4期連続で過去最高を更新。

一方、連結最終利益は前期比36.7%減の1,131億円に落ち込み、2023年通期では増収減益となりました。

なお、25年3月期の業績見通しについては売上高1兆9,350億円、配当5.56円のみの開示となりました。

また、説明会冒頭に同社出澤 剛社長が先の不正アクセスによる情報漏洩について謝罪、セキュリティガバナンスに関して主に以下3点を発表しました。

- 2024年度にセキュリティ対策費用として約150億円程度を見込む

- 同社単体の対策は24年度中に完了予定、韓国ネイバー社との委託関係を順次終了する

- 独立社外取締役が過半を占める構成とし、経営と執行の分離を徹底

各証券会社の目標株価

各証券会社のLINEヤフーの目標株価を見てみましょう。

| 発表日 | 証券会社 | レーティング※1 | 目標株価 | 株価との乖離率※2 |

|---|---|---|---|---|

| 2024/4/15 | モルガンスタンレー | 新規買い | 500 | +40.8% |

| 2024/4/10 | 野村 | 買い継続 | 511 → 501 | +41.1% |

| 2024/3/7 | みずほ | 買い継続 | 500 → 450 | +26.8% |

| 2024/1/9 | ジェフリーズ | 買い → 中立格下げ | 480 → 500 | +40.8% |

| 2023/12/12 | SBI | 買い → 中立格下げ | 450 → 520 | +46.5% |

| 2023/11/30 | GS | 買い継続 | 470 → 510 | +43.7% |

| 2023/11/24 | シティG | 中立 → 買い格上げ | 470 → 560 | +57.7% |

| 2023/10/2 | JPM | 中立継続 | 420 → 430 | +21.1% |

| 2023/9/5 | 三菱UFJMS | 中立継続 | 310 → 400 | +12.7% |

| 2023/8/30 | SMBC日興 | 買い継続 | 500 → 650 | +83.1% |

| 2023/7/19 | 大和 | 買い継続 | 440 → 430 | +21.1% |

| 2023/6/9 | 岡三 | 中立継続 | 420 → 400 | +12.7% |

※1 レーティング表記はいろはにで「買い」「中立」「売り」に統一

※2 株価との乖離率は直近の株価(終値)を基準(2024/4/22)とする

各社のレーティングの詳細はこちら

JPモルガン証券(JPM)

| レーティング | 基準 | いろはにレーティング |

|---|---|---|

| Overweight | 今後3ヶ月以内に関連するインデックス、セクターまたはベンチマークをアウトパフォームすると予想される。 | 買い |

| Neutral | 今後3ヶ月以内に関連するインデックス、セクターまたはベンチマークと同程度であると予想される。 | 中立 |

| Underweight | 今後3ヶ月以内に関連するインデックス、セクターまたはベンチマークをアンダーパフォームすると予想される。 | 売り |

SMBC日興証券(SMBC日興)

| レーティング | 基準 | いろはにレーティング |

|---|---|---|

| 1 | 同社のアナリストが予想する担当業種のカバレッジ・ユニバースの投資リターンが、市場平均を上回ると判断する場合。(対象期間は今後6~12ヶ月) | 買い |

| 2 | 同社のアナリストが予想する担当業種のカバレッジ・ユニバースの投資リターンが、市場平均と同程度と判断する場合。(対象期間は今後6~12ヶ月) | 中立 |

| 3 | 同社のアナリストが予想する担当業種のカバレッジ・ユニバースの投資リターンが、市場平均を下回ると判断する場合。(対象期間は今後6~12ヶ月) | 売り |

| NR | 投資評価を実施しない場合。 | ー |

岡三証券(岡三)

| レーティング | 基準 | いろはにレーティング |

|---|---|---|

| 強気 | 今後6ヶ月以内にTOPIXに対し+10%以上のアウトパフォームが期待できる銘柄。 | 買い |

| やや強気 | 今後6ヶ月以内にTOPIXに対し0~+10%のアウトパフォームが期待される銘柄。 | 中立 |

| 中立 | 今後6ヶ月以内にTOPIXに対し±5%以内のパフォーマンスが期待される銘柄。 | 中立 |

| やや弱気 | 今後6ヶ月以内にTOPIXに対し-10~0%のアンダーパフォームが期待される銘柄。 | 中立 |

| 弱気 | 今後6ヶ月以内にTOPIXに対し-10%以上のアンダーパフォームが期待される銘柄。 | 売り |

ゴールドマン・サックス証券(GS)

| レーティング | 基準 | いろはにレーティング |

|---|---|---|

| 買い推奨 | 12ヵ月の投資対象期間においてアナリストのカバレッジ・ユニバースのトータル・リターンの中央値を上回るパフォーマンスが期待できる。 | 買い |

| 中立 | 12ヵ月の投資対象期間においてアナリストのカバレッジ・ユニバースのトータル・リターンの中央値と同程度のパフォーマンスが期待できる。 | 中立 |

| 売り推奨 | 12ヵ月の投資対象期間においてアナリストのカバレッジ・ユニバースのトータル・リターンの中央値を下回るパフォーマンスが期待できる。 | 売り |

| カバレッジ・ビュー | カバレッジ・ビューは、アナリストのカバレッジ・グループに対する、各アナリストの投資環境に基づいた総合的な見通しを表す。カバレッジ・ビューは、アトラクティブ(A)、ニュートラル(N)、コーシャス(C)の名称から成る。 | A:買い N:中立 C:売り |

| コンビクションリスト (強い買い推奨リスト) | 同リストに採用した時点から12ヵ月において約15~20%以上の絶対的なトータル・リターンが期待できる。同リスト採用銘柄にはアウトパフォームのレーティングが付与された銘柄のみが選定される。同リスト採用銘柄に対しては、今後12ヵ月の目標株価の提示が求められる。各CIL採用銘柄は、カバーしているアナリストと所属するリージョナル・インベストメント・レビュー・コミッティによって更新されない限り、90日後に自動的に同リストから削除される。 | 買い |

シティグループ証券(シティG)

| レーティング | 基準 | いろはにレーティング |

|---|---|---|

| 1(買い) | 向こう12-18ヶ月でアナリストの調査対象業種を アウトパフォームすると予想される場合。 | 買い |

| 2(中立) | アナリストの調査対象業種とほぼ同じパフォーマンスになると予想される場合。 | 中立 |

| 3(売り) | 向こう12-18ヶ月でアナリストの調査対象業種をアンダーパフォームすると予想される場合。 | 売り |

大和証券(大和)

| レーティング | 基準 | いろはにレーティング |

|---|---|---|

| 1 | 今後6ヶ月程度のパフォーマンスがTOPIXを15%以上上回る。 | 買い |

| 2 | 今後6ヶ月程度のパフォーマンスがTOPIXを5~15%上回る。 | 買い |

| 3 | 今後6ヶ月程度のパフォーマンスがTOPIXに対し±5%未満にある。 | 中立 |

| 4 | 今後6ヶ月程度のパフォーマンスがTOPIXを5%~15%下回る。 | 売り |

| 5 | 今後6ヶ月程度のパフォーマンスがTOPIXを15%以上下回る。 | 売り |

野村証券(野村)

| レーティング | 基準 | いろはにレーティング |

|---|---|---|

| 1 または Buy | 12ヶ月間の目標株価が現在の株価を15%以上上回ると判断する場合。 | 買い |

| 2 または Neutral | 12ヶ月間の目標株価と現在の株価の差が-5%~15%未満の範囲内にあると判断する場合。 | 中立 |

| 3 または Reduce | 12ヶ月間の目標株価が現在の株価を5%以上下回ると判断する場合。 | 売り |

みずほ証券(みずほ)

| レーティング | 基準 | いろはにレーティング |

|---|---|---|

| 買い | 目標株価の株価からの乖離率が10%以上であり、かつセクター相対配分ガイドラインによっても「アンダーパフォーム」とされない銘柄。 | 買い |

| 中立 | 目標株価の株価からの乖離率が-10%から+10%の範囲にあり、かつセクター相対配分ガイドラインによっても「アンダーパフォーム」とされない銘柄。 | 中立 |

| アンダーパフォーム | 目標株価の株価からの乖離率が-10%以下であるか、カバレッジユニバース内において乖離率が下位にあり、セクター相対配分ガイドラインにより「アンダーパフォーム」とされる銘柄。 | 売り |

三菱UFJモルガンスタンレー証券(三菱UFJMS)

| レーティング | 基準 | いろはにレーティング |

|---|---|---|

| Outperform | 今後12 ヵ月間における投資成果がTOPIX を15%超上回るとアナリストが予想する場合。 | 買い |

| Neutral | 今後12 ヵ月間における投資成果がTOPIX の±15%以内とアナリストが予想する場合。 | 中立 |

| Underperform | 今後12 ヵ月間における投資成果がTOPIX を15%超下回るとアナリストが予想する場合。 | 売り |

モルガン・スタンレーMUFG証券(モルガンS)

| レーティング | 基準 | いろはにレーティング |

|---|---|---|

| Overweight | 今後12~18ヶ月間に、当該業界(アナリスト又はその業界チームのカバレッジ・ユニバース)、もしくは当該MSCI国別指数の平均総投資収益率を上回る総投資収益率が期待される銘柄。 | 買い |

| Equalweight | 今後12~18ヶ月間に、当該業界(アナリスト又はその業界チームのカバレッジ・ユニバース)、もしくは当該MSCI国別指数の平均総投資収益率と同程度の総投資収益率が期待される銘柄。 | 中立 |

| Underweight | 今後12~18ヶ月間に、当該業界(アナリスト又はその業界チームのカバレッジ・ユニバース)、もしくは当該MSCI国別指数の平均総投資収益率を下回る総投資収益率が予想される銘柄。 | 売り |

買いと中立のレーティングのみで、売りはありません。

目標株価の平均値と中央値を見てみましょう。

| 目標株価 | 株価との乖離率 | |

|---|---|---|

| 目標株価平均値(6か月) | 506 | +42.5% |

| 目標株価中央値(6か月) | 501 | +41.1% |

| 目標株価平均値(12か月) | 488 | +37.5% |

| 目標株価中央値(12か月) | 500 | +40.8% |

株価との乖離率は直近の株価(終値)を基準(2024/4/22)とする

目標株価から見るとLINEヤフーは割安だと言えるね!

LINEヤフーは買いどきなのか?

結論、LINEヤフーは割安のため買いどきであると言えます。

チャートを見ても株価は安くなっており、今後のメディア事業やフィンテック事業、生成AI分野での成長を見込むと今が買いどきであると言えます。

さらに、株価が割安かを判断する指標となるPER(株価収益率)、PBR(株価純資産倍率)を基準に想定株価のレンジを示した表を見てみましょう。

| 株価(2024/4/22) | 355円 |

| 理論株価(PBR基準) | 421円 (1.04倍) |

| 上値目途 | 514円 (1.27倍) |

| 下値目途 | 328円 (0.81倍) |

| 理論株価(PER基準) | 415円 (24.3倍) |

| 上値目途 | 500円 (29.3倍) |

| 下値目途 | 329円 (19.3倍) |

理論株価の水準からも割安であると言えそうだね!

PBRやPERなどの指標について詳しく知りたい方は、以下の記事をご覧ください。

あわせて読みたい

不信感の払拭や各事業の再成長が鍵

いくら株価が割安と言えど、やはり最も目を向けるべきことは、直近の情報漏洩問題に対する不信感の払拭と各事業の今後の成長です。

23日現在、50%ずつ株式保有している資本関係を見直し、韓国NAVER社から株式を取得する交渉を進めるようです。

ほぼすべての日本人が使用するメディア及びSNSサービスを運営する企業としての今後の動向に要注目です。

2023年度通期の決算説明会で、情報漏洩に対する謝罪とセキュリティ強化のスケジュールが発表されたワン!

【まとめ】LINEヤフーは割安で買いどき!今後の動向を注視

LINEヤフーの株価が安い理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

- LINEヤフーはEPSが低いため株価が安い

- 情報漏洩問題により、直近の株価も下落傾向にある

- しかし株価は割安で業績も上向き、各事業の成長に期待が持てるため買いどき!

LINEヤフー株は割安と判断できます。

また、PayPayをはじめとするフィンテック事業の成長や生成AIを活用した新サービスにも注目です。

ただし、直近の情報漏洩問題への対応や慢性的な収益性の低さに対する施策にも注意を向けなければなりません。

2023年度の決算が発表されましたが、今後もLINEヤフーの動向を注視していきましょう。

その他にも、日本の個別株について分析した記事があるので、ぜひあわせてご覧ください。

あわせて読みたい

◆全部無料で、お金や投資に関して誰でも簡単に学べます

いろはにマネーの会員(無料)限定サービスでは、

- お金や投資の最新情報がわかるメールマガジンを受け取れる📧

- NISAやiDeCoなど資産形成の方法・やり方が初心者でもわかる💡

- 資産運用したい方に向けて、個別株式やFXなどの投資方法についてもご用意📈

まずはメールアドレスを入力するだけでOK! ぜひともご登録ください。

[signup-form]