「新NISAが気になっているけど、なんか難しそうなんだよな…」という人は多いもの。

実はNISAを始めるのはカンタン。だけど、ちょっと不安ですよね。

そんな方に向けて、今回はゲストをお呼びして「新NISAのイロハ」を解説しました。

ゲストの方と一緒に、投資に対する様々なギモンを一つずつ解消していきましょう!

※前編がまだの方は「ワーママと一緒に学ぶ!”難しくない”投資のはじめ方講座【前編】」を先にお読みください。

今回使う資料については、記事後半にダウンロード方法も記載しています。

講師

NISAってどんな制度?

今まで特に気にせず「つみたてNISA」をしていたんですが、NISAって結局どういう制度なんですか?

NISAは簡単に言えば投資で得た利益から税金をとられない制度です!

日本では投資をすると、本来出た利益に対して約20%の税金がかかります。

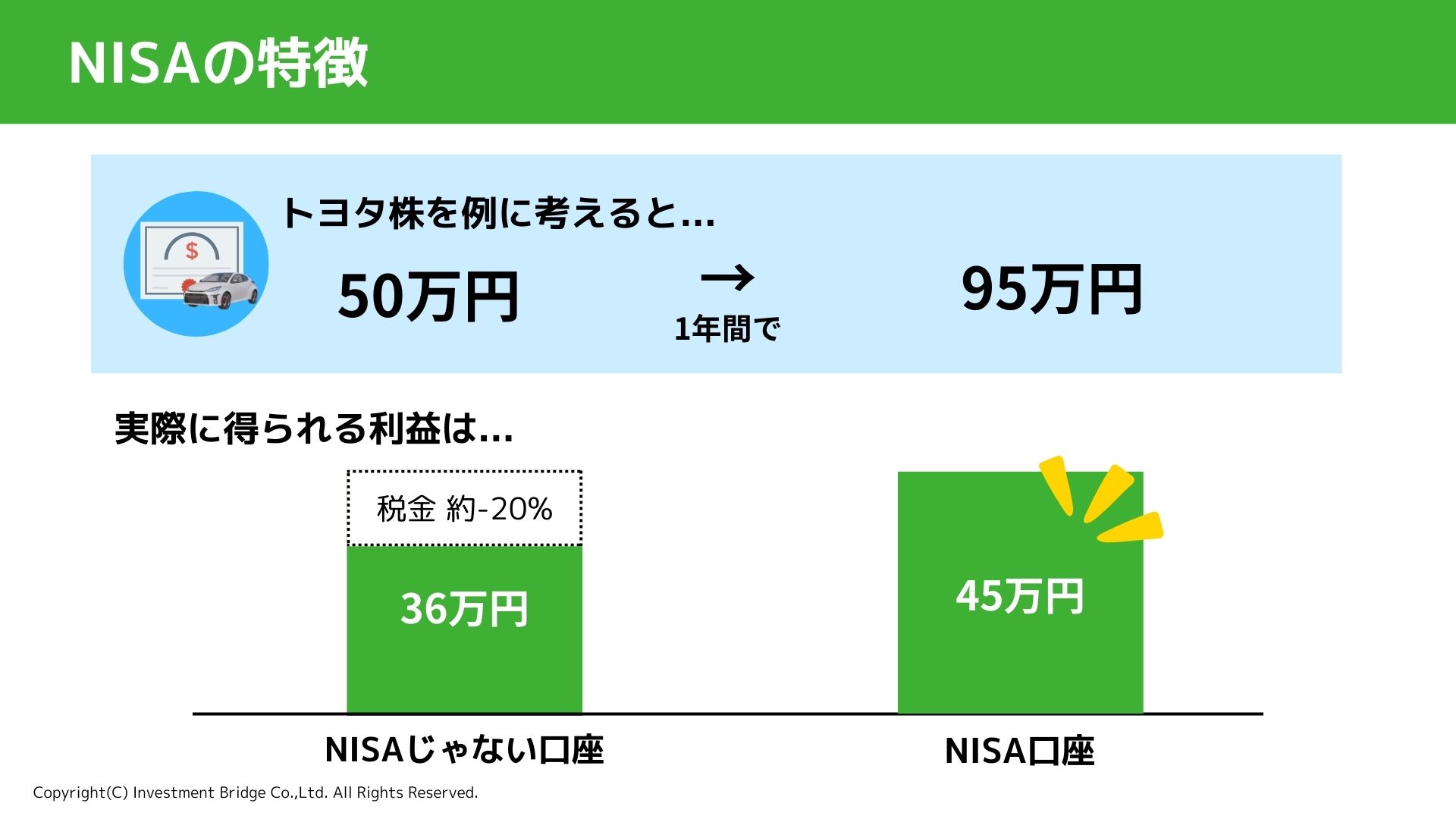

今回は50万円で買ったトヨタ株が95万円まで値上がりした場合を考えてみましょう。

図のように、NISA口座でなければ利益が36万円となっていたところを、NISA口座を利用する事によって、満額の45万円を利益として受け取ることができます。

今回の場合9万円も変わってくるんですね!

当然ですが、投資額が大きくなるほど非課税の恩恵は増してゆきます。

したがって、NISA制度は長期間にわたって膨大な資産を投資する積立投資と非常に相性が良いと言えますね!

また、非課税で投資が行えるというメリットの他にも、NISAには少額から始められるという利点もあります。

投資というとまとまった資金が必要といったイメージがありますが、NISAで買える投資商品の中には1,000円台から購入できるものもあります。

また、NISAでは投資をしても好きなタイミングで売却し現金化することができます。

経済的にも負担なく始められ、気軽にやめることができるというのはNISA制度の大きな強みであるといえるでしょう。

私が「つみたてNISA」を始めたときも負担がない値段からできました♪

そういえば最近「新NISA」というのもよく聞くんですけど、「つみたてNISA」と何が違うんですか?

実は2024年に入ってからNISA制度が大きく変わったんです!

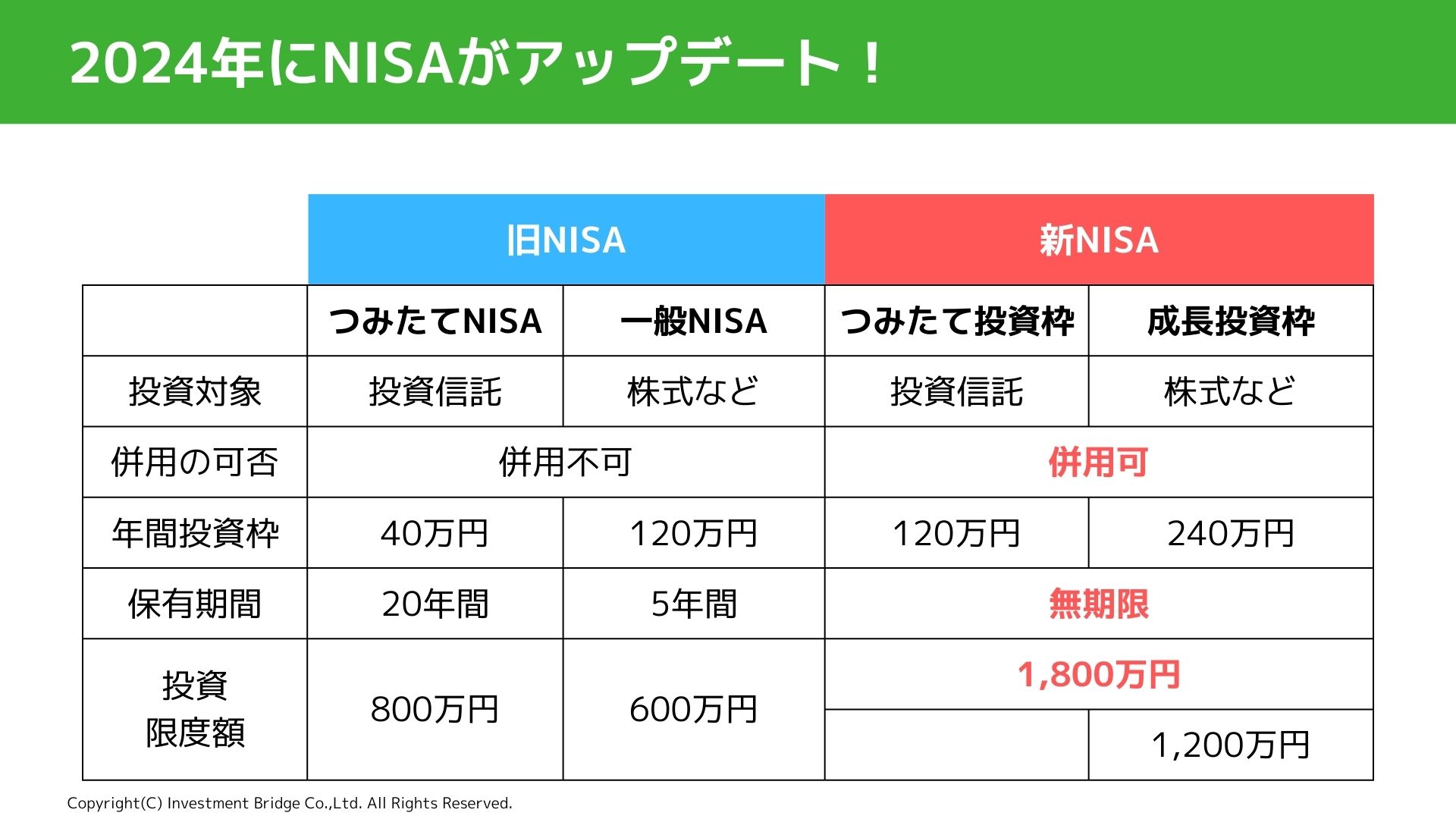

従来のNISA制度にはいくつかの欠点があり、そんな欠点を解消するべく2024年にはNISA制度が改正され新NISAとして生まれ変わりました。

以下は変更点をまとめたものです。

一番大きな変更点として、つみたて投資枠(旧つみたてNISA)と成長投資枠(旧一般NISA)の併用が可能になったことが挙げられます。

つみたて投資枠と成長投資枠って何が違うんでしょう…?

詳しい違いは以下の通り。

以前は、このどちらかしか使うことができなかったのですが、新NISAになってからは両方の枠を利用できるようになりました。

投資先のチョイスが増えたほか、投資方法も積立投資と一括投資の両方を選べるようになったため、自由度がかなり増したと言えます。

既に「つみたてNISA」をやっている私でも成長投資枠が利用できるんですね♪

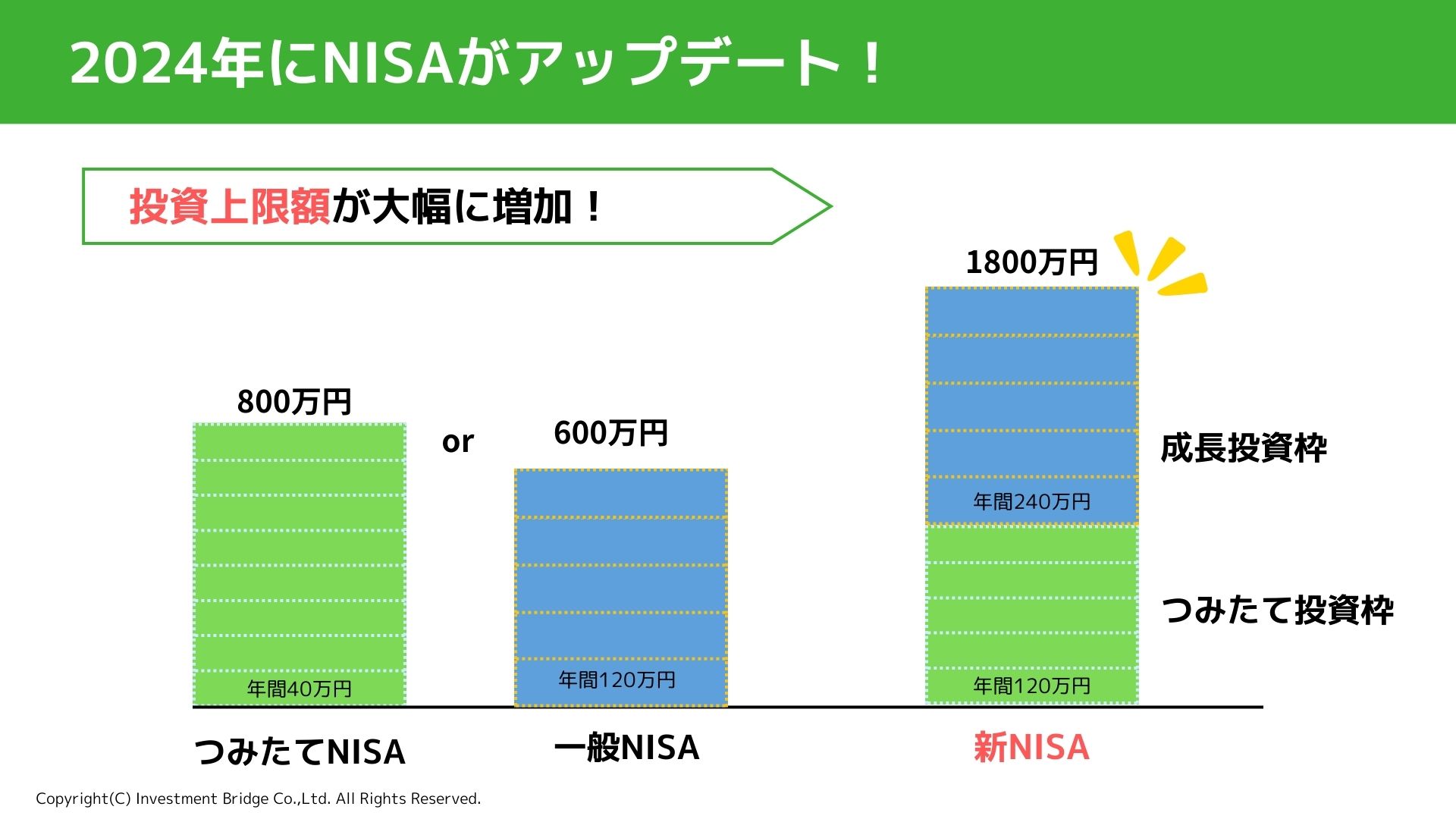

他にも、NISAでの投資可能額が大幅に増えた事も重要な変更点だと言えるでしょう。

年間投資可能額はどちらの枠も従来の2-3倍に増え、生涯投資上限額も1,800万円となりました。

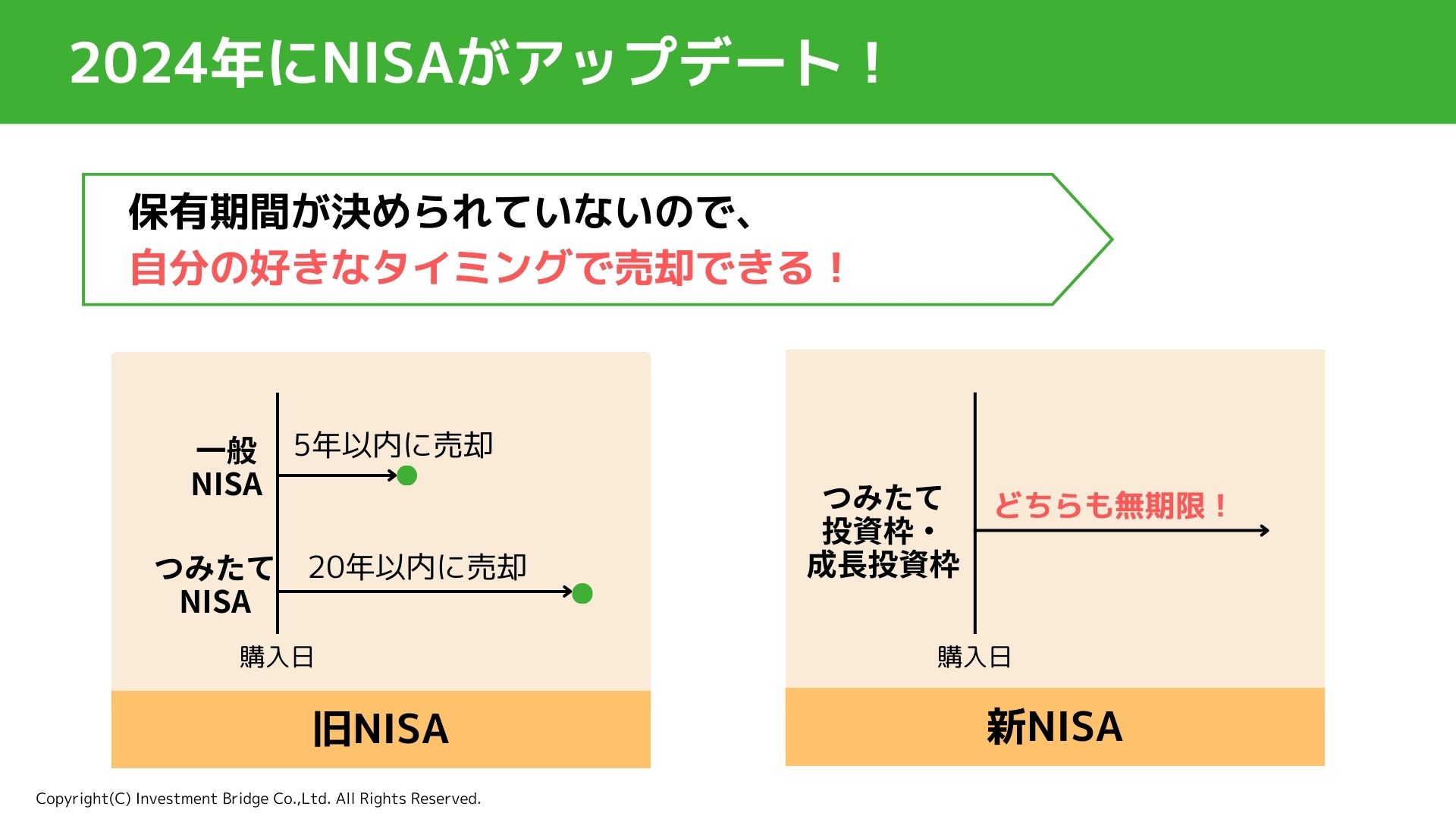

また、非課税期間に縛りがなくなったことも大きいです。

新NISAになってからは、将来どの時点でも、自分の好きなタイミングで商品を売ることができるように。

最大1,800万円分の投資商品を、いつでも非課税で売ることができるようになったんですね!

おっしゃる通り!

新NISAを満額分埋めることができれば、老後2,000万円問題の不安はほとんどなくなると言えますね!

さて、このように便利に生まれ変わったNISAですが、いざ始めようとすると、「少し難しそう」「何を買えばいいかわからない」という方がどうしても多いです。

実は私もあまり考えずに積立していて…(笑)

どういう基準で商品を選んだらいいのか知りたいです…

安心してください!

これから誰でも新NISAを始められるようにわかりやすく解説していきます。

誰でもできる!新NISAの「始め方」講座

新NISAを始めるのは意外と簡単で、3ステップで誰でも投資をすることができるんです!