「新NISAが気になっているけど、なんか難しそうなんだよな…」という人は多いもの。

実はNISAを始めるのはカンタン。だけど、ちょっと不安ですよね。

そんな方に向けて、今回はゲストをお呼びして「新NISAのイロハ」を解説しました。

ゲストの方と一緒に、投資に対する様々なギモンを一つずつ解消していきましょう!

講師

今までの投資歴は…?

こんにちは!本日はよろしくお願いします。

よろしくお願いします♪

まずは簡単に自己紹介をして頂けますか?

会社員として働きながら、Yuikaという名前でインスタグラムで発信しています。

現在2歳の息子がいて、趣味は息子の成長を見守ることと音楽を聴くことですね(笑)

Yuikaさんは今まで投資をしたことはありますか?

つみたてNISAをやっているんですけど、ほとんどほったらかしで見れていないです…(笑)

すごく興味があって本格的にやってみたいんですけど、周りに教えてくれる人もいないし、少しハードルが高い感じですね。

確かに最初は何から始めていいかわからないですよね…

そうですね。

少し自分で調べたりもしたんですけど、結局「投資しよう!」と踏み出せるまでにはならなかったです。

色々ご自身でお調べになっていたんですね!

ちなみにどの銘柄あたりを調べていらっしゃいましたか?

航空会社とかJRに興味があって調べてみたんですけど、ちょうどコロナのタイミングで勇気がなくなってしまって…

あと100株からしか買えないと結構な額からしか投資ができないじゃないですか。

それも少しハードルになりましたね。

Yuikaさんはどのような経緯で投資に興味を持たれましたか?

多分コロナの間に何かやっておきたかったんだと思います(笑)

「今下がってるからチャンス」みたいな。

でももっと下がるんじゃないかとか考えていたら結局そのまま時間が過ぎて、今に至ると言った感じです。

コロナ禍の投資あるあるですね(笑)

NISAでの積立は既にされているとのことでしたが、具体的にはどのようにされていますか?

いわゆる「つみたてNISA(?)」はやっているんですが、先ほども言った通りほとんどチェックはできていないですね。

とりあえずやってみて、まとまったお金がいるときはそこから引き出そうという名目で始めました!

いわゆる「ほったらかし投資」の状態なんですね!

質問に答えていただきありがとうございます!

それでは、ここからYuikaさんの投資状況を踏まえて、簡単に投資の基礎からNISAの使い方までレクチャーさせていただければと思います。

あなたは実は損している!?数字に隠れた罠とは

まずは簡単に投資の基礎から解説させていただきます!

今回使う資料については、記事後半にダウンロード方法も記載しています。

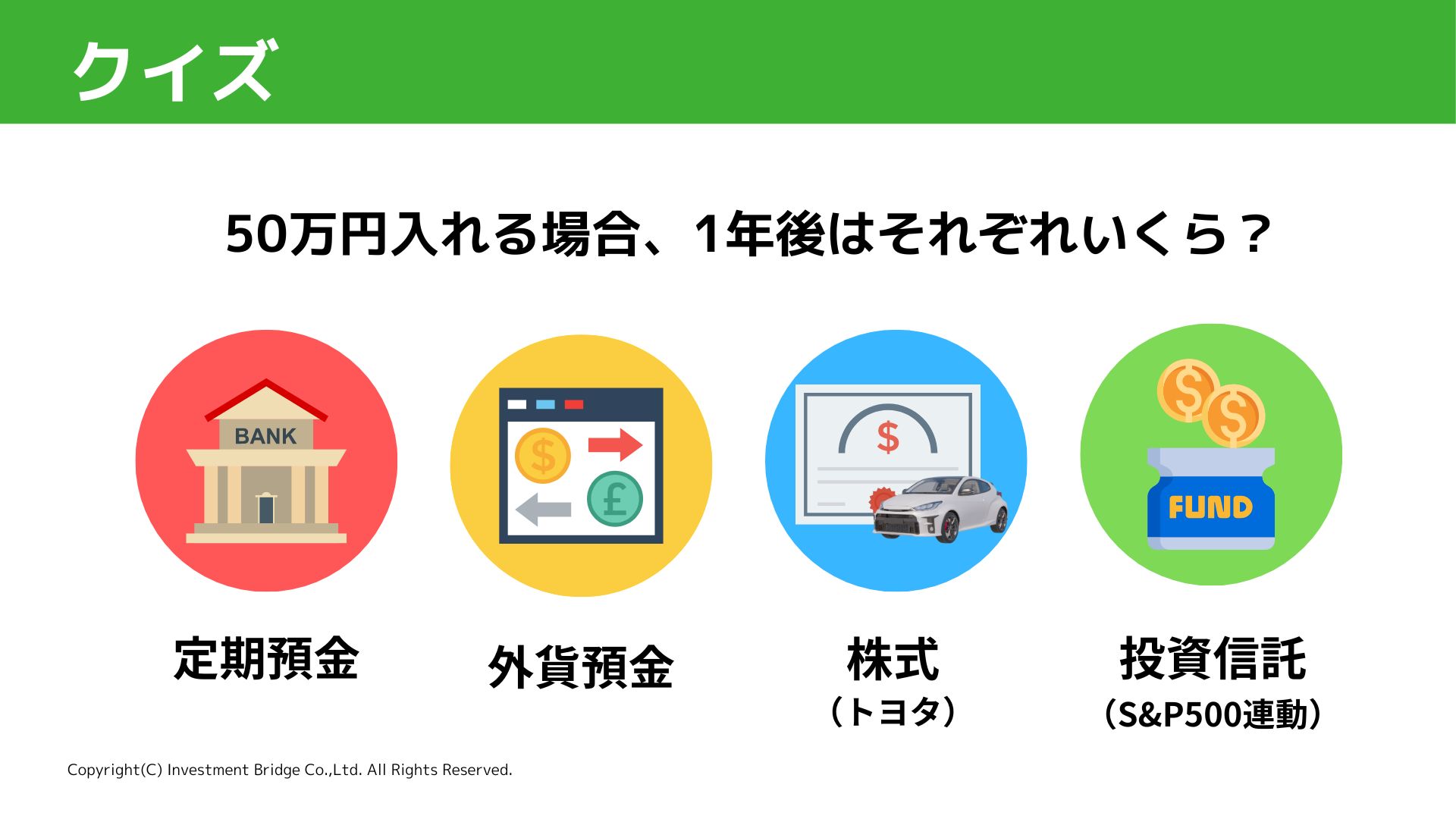

一口に投資・資産形成といっても、様々な方法があります。

今回は、以下の代表的な4つの手段を比べてみましょう。

定期預金はほとんど変化がないイメージで、外貨預金の方は交換する外貨による気がします!

まさにその通り!

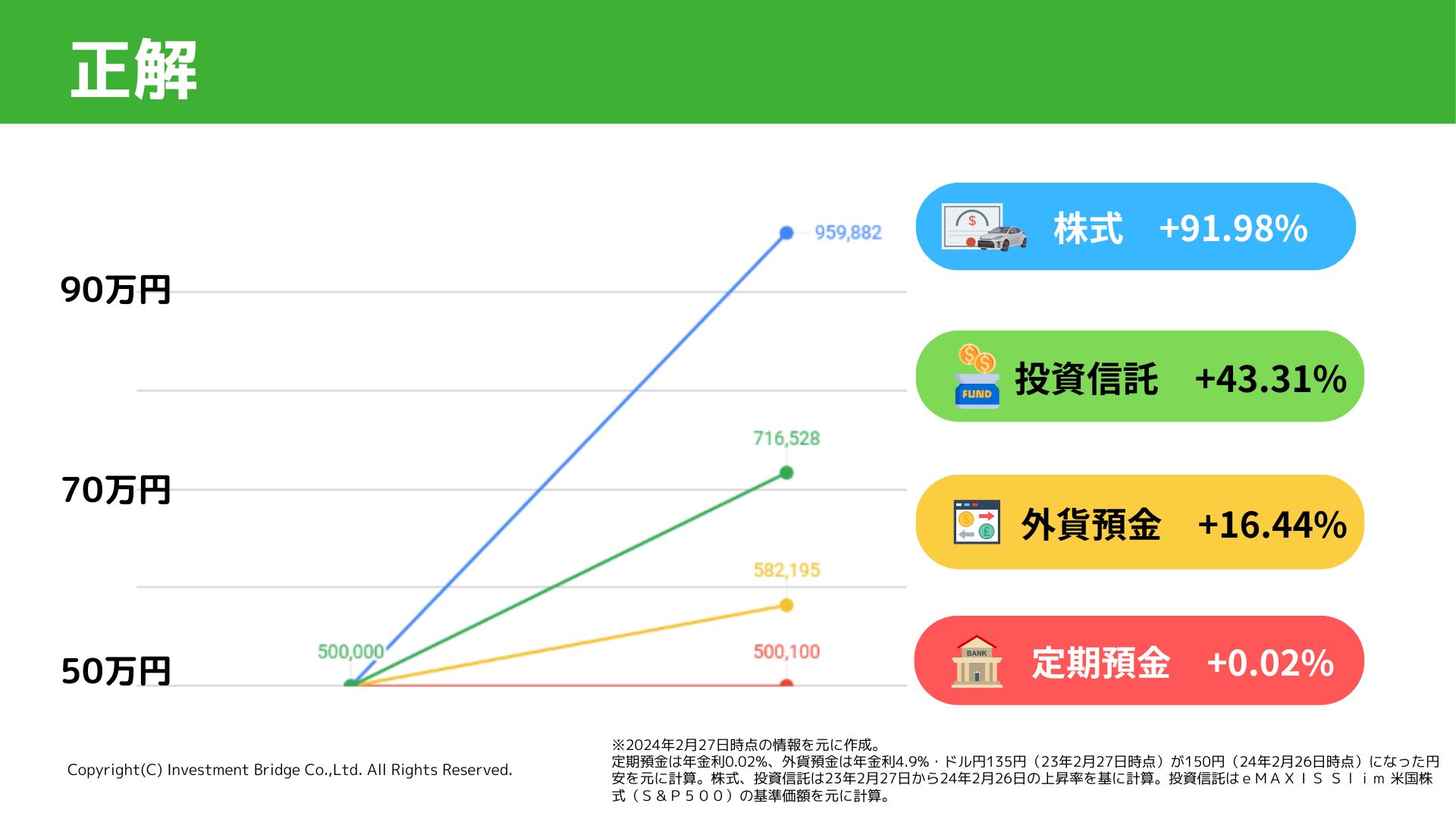

株式ではTOYOTA、外貨ではドルを例に考えてみると、結果は以下の通りになります。

2023年は円安の影響もあり、外貨預金や投資信託のS&P500が大きく上昇する形となりました。トヨタ株も大きく値上がりしました。

また、2023年では結果的には値上がりしているものの、当然ながら株や投資信託などの資産は値下がりし、元本割れするというリスクも考えなければなりません。

投資では、このリスクとリターンという考え方がとても重要になってきます。

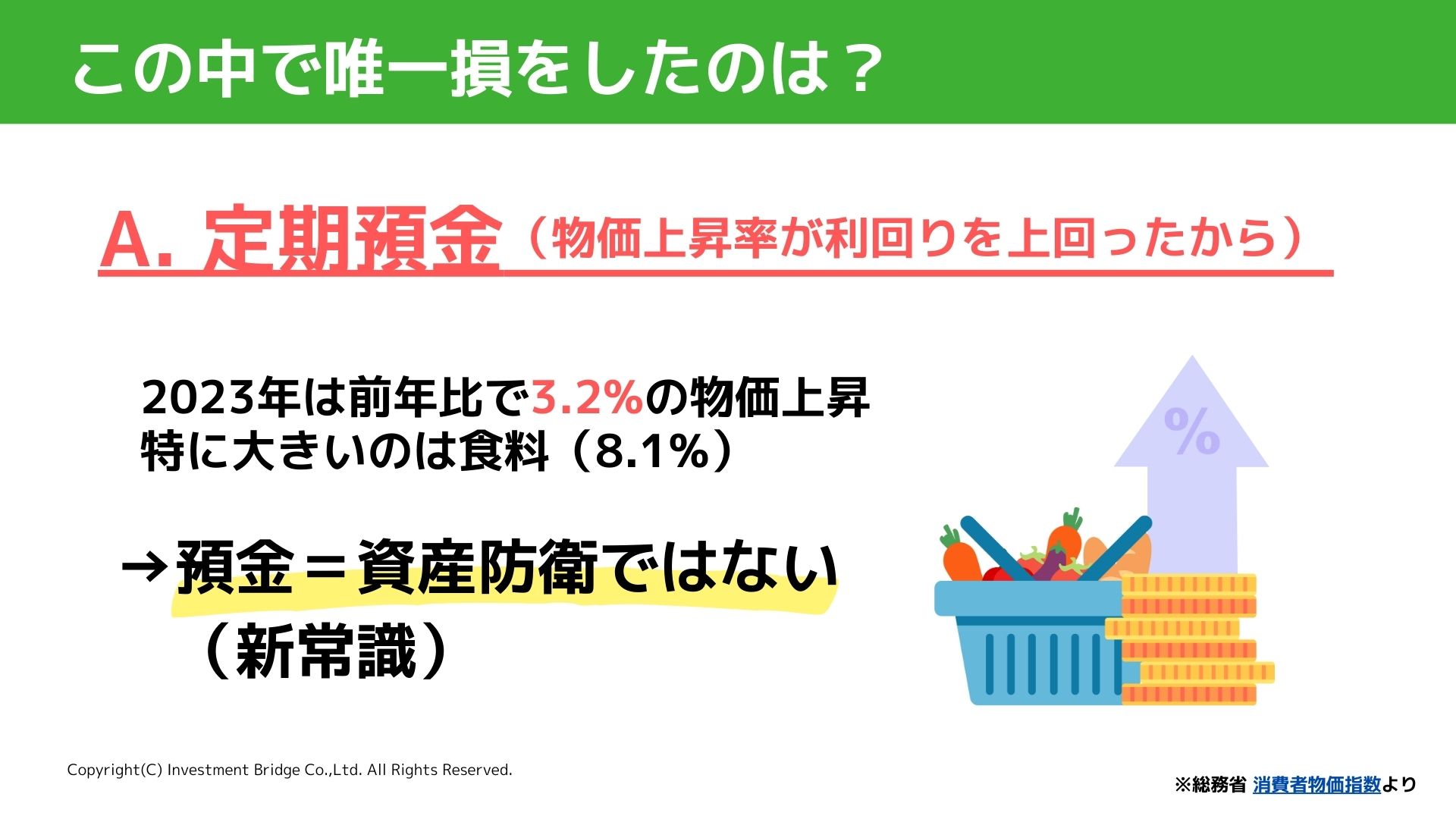

Yuikaさん的にはこの4つの中ではどれが一番安全だと思いますか?

やっぱり定期預金ですかね…?

確かに定期預金は他の3つに比べて安全なイメージがありますね!

しかしながら、このイメージこそが今では大きな罠となってしまっています。

その理由はズバリ「物価上昇」。

定期預金は年に0.02%資産が増えるものの、日本の物価はそれを超える3.2%で上昇しました。

特に2023年は食品など、生活に直にかかわるモノの値段は8.1%上昇。

このような物価上昇を踏まえた上でリターンを見ると、定期預金のみ他の3つと比べて実質的に損しているということがわかります。

今までは定期預金=資産防衛といったイメージが強かったものの、現在では定期預金=お金の価値を下げてしまうというのが新しい常識となっています。

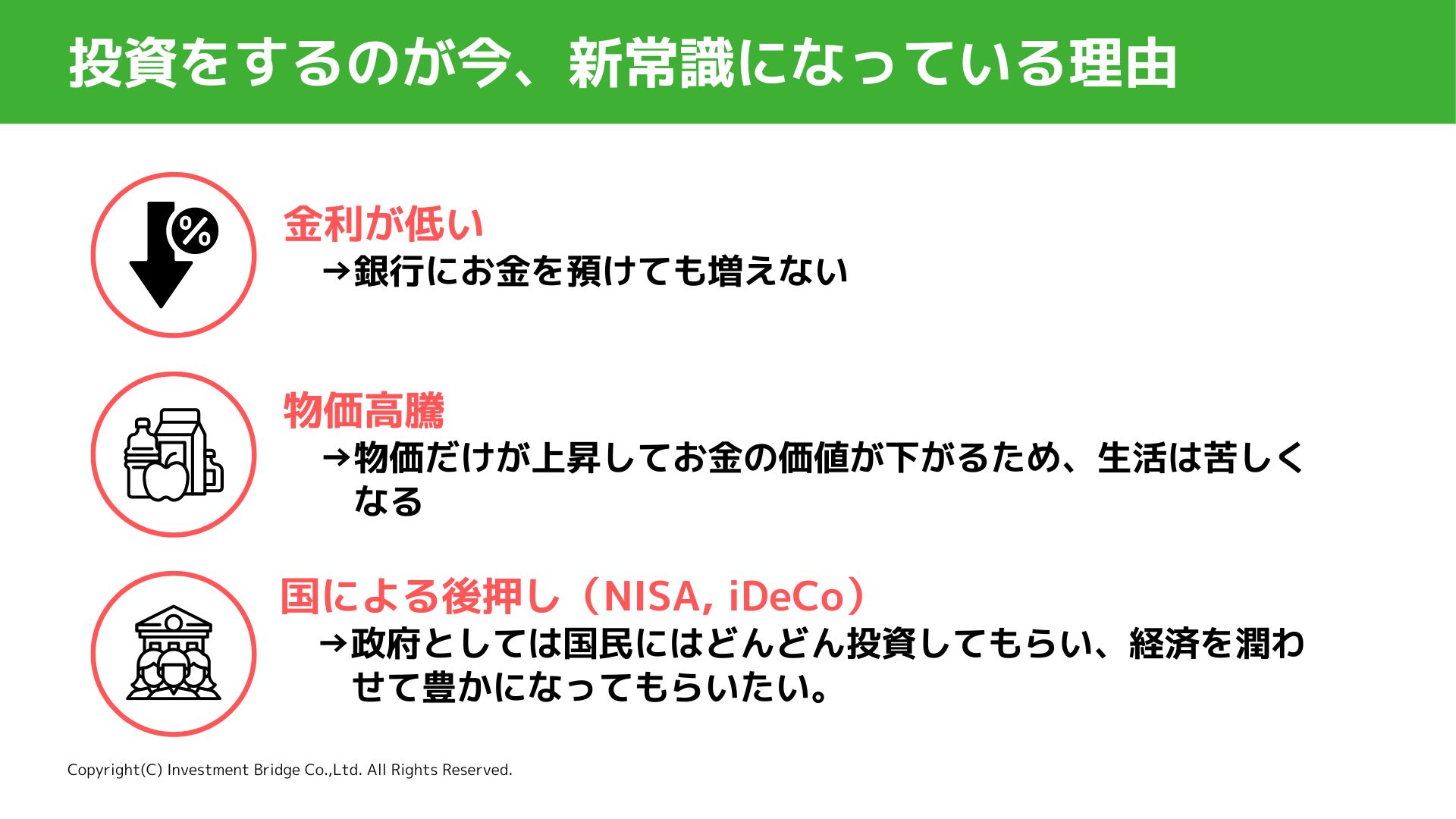

さて、そんな中政府が資産形成のやり方として後押ししているのがNISA。

少子高齢化が進み、国が将来の年金を拡充するのが難しくなっている今、政府としても投資を通じて自分で資産形成してほしいというわけです。

国が個人の投資を推奨する理由は大きく以下の3つ。

投資を行うことで…

- 年金に頼らず老後への資産形成を自分の手で行うことができる

- 物価が高騰している中でも資産を守ることができる

- 日本経済が成長していなくても、自分の資産を成長させることができる

国自体が投資を後押ししているんですね!

でも投資というとやっぱり少しリスキーなイメージがあります…

確かに投資と聞くと少し怖いイメージがありますよね。

でも、実はやり方次第でリスクを大きく減らすこともできるんです。

安全な投資をするためにはどうすればよいか、詳しく見ていきましょう!

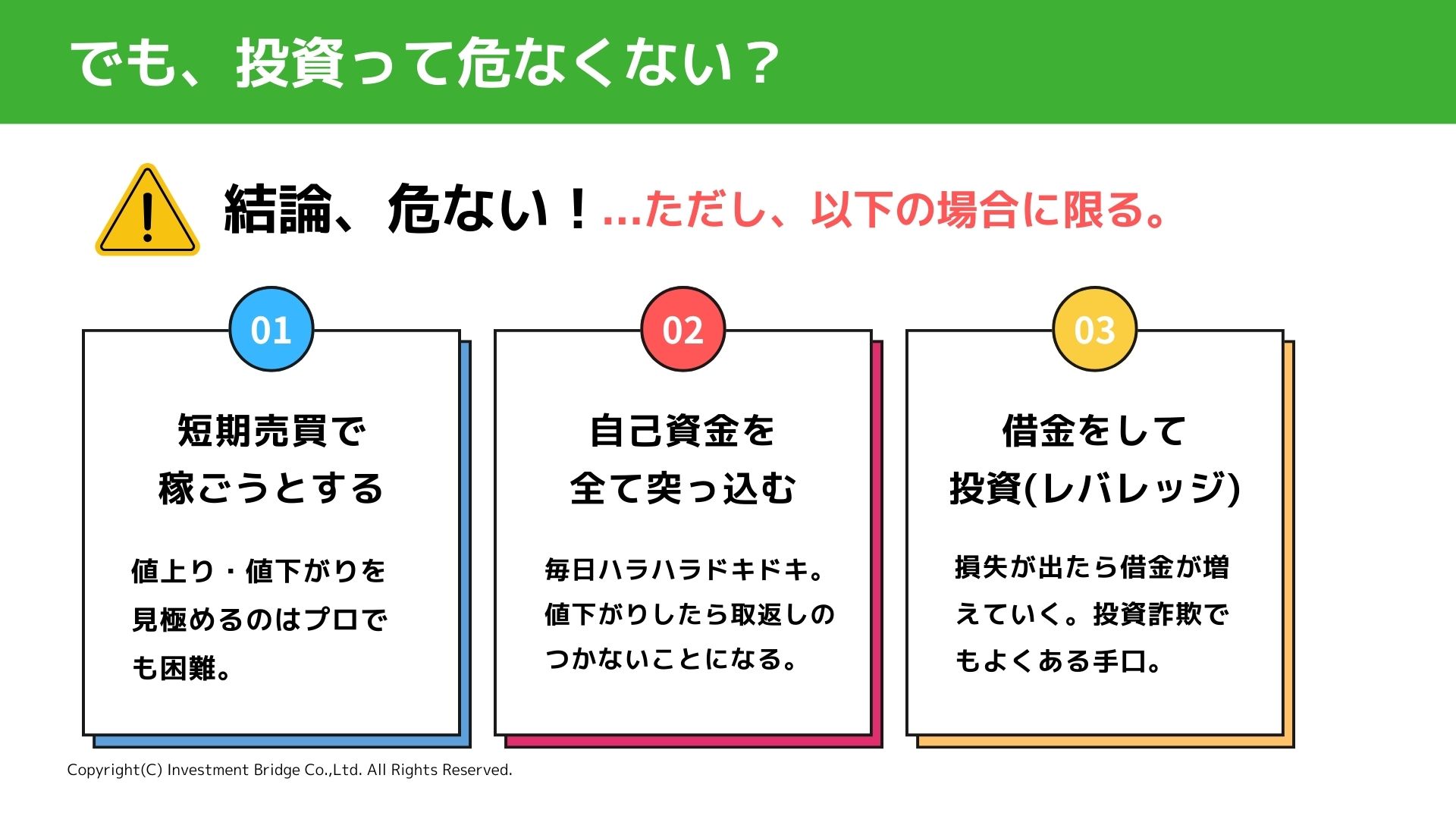

投資は危なくない!失敗しないための3つのルール

「投資って危なくない?」というのはよく聞くギモンですよね。

確かに投資には危ないという面もありますが、実際投資が「危ない」のは以下の3パターンをしている時だけなんです!

それぞれ詳しく見ていきます。

短期売買は避けるべし

リスクの高い投資方法として、短期売買が挙げられます。

短期売買には株価を読みにくいというリスクがあり、プロの投資家であっても一週間後、一か月後の株価を予想するというのは難しいです。

もちろん、リスクが高い分予想がうまく当たれば大きなリターンを得ることもできますが、株価は数えきれないほどの要素によって変動するため、投資初心者は避けた方が良いでしょう。

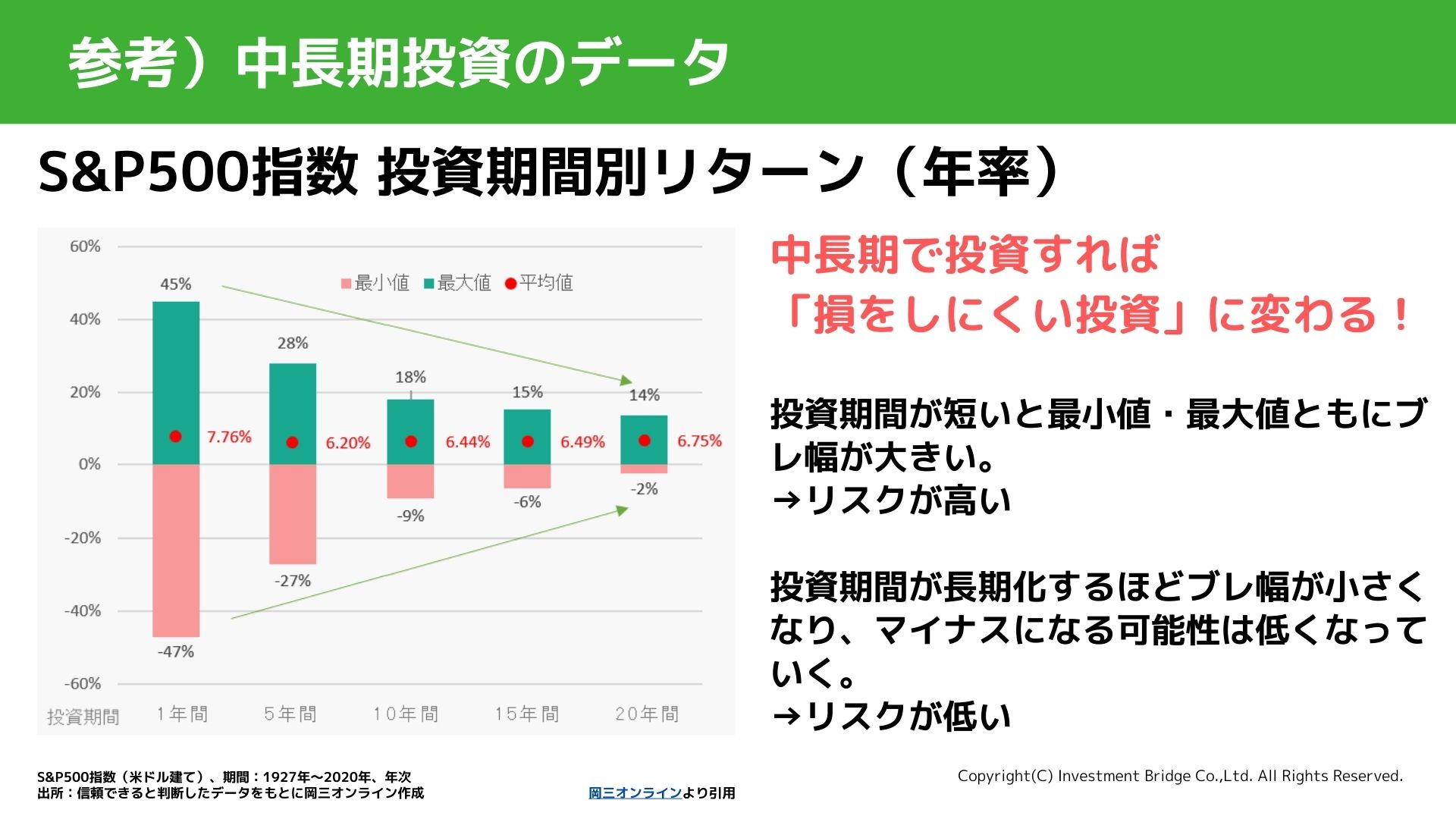

また、短期投資に比べて長期投資の方が損をしにくいというのはデータでも裏付けられてます。

図のように、投資期間が長くなるにつれてどんどんとリスクが小さくなるんです!

※リスクが小さくなるというのは、プラスとマイナスの振れ幅が小さくなるという意味です。

最終的には平均値は据え置いたまま損をする割合が減っていくので、投資初心者の方は中長期投資をするよう心がけることによって、リスクを回避できるといえますね!

余剰資金で投資するべし

短期売買の他に、自分の持っている資金全てを投資に回すのもリスクが高い投資法だと考えられています。

資金を全て投資に費やしてしまうと、毎日の値動きでハラハラしてしまい、精神的なストレスから正常な判断ができなくなってしまうというのがよく言われる話です。

仕事もしているので、株価の上下で一喜一憂するのは避けたいところです…!

また、資金を全て投資に回してしまうと緊急時に使えるお金がなくなってしまいます。

緊急時に現金がないと、売りたくないタイミングで株を売らなければならず、その分リスクが高くなります。

旅行や病気、お子さんの学費など急な出費にも備えられるよう、投資は余剰資金で行うようにしましょう!

息子が大きくなるまで投資額は抑え目な方がいいですね(笑)

借金ダメ、ゼッタイ

これは危ないってなんとなくわかりますよね(笑)

初心者のうちから借金してまでやろうとは思わないですね…(笑)

初心者のうちから借金をしてまで投資しようという方は多くありませんが、投資のために借金をするのは絶対にやめましょう。

せっかく投資で利益が出ても、借金をしていた場合利息で利益が持っていかれてしまいます。

無駄なリスクを増やさないために、投資を始めるなら、自分が今持っているお金で始めるようにしましょう。

逆に、「短期間で儲かる」「株価予測ができるツールを30万円で買える」「資金が無ければローンを使って投資を始められる」といった言葉を聞いたら“詐欺”だと思ってくださいね。

NISAとは…?

ここまで見てきたことをおさらいします!

投資は国が推奨している資産防衛・資産形成の手段。

その上で…

- 中・長期投資を心掛ける

- 投資は余剰資金で行う

- 投資のために借金をしない

必要以上のお金は長期投資に回した方が吉ということですね♪

その通り!

そしてこれを踏まえた上で今回おすすめするのがNISAです。

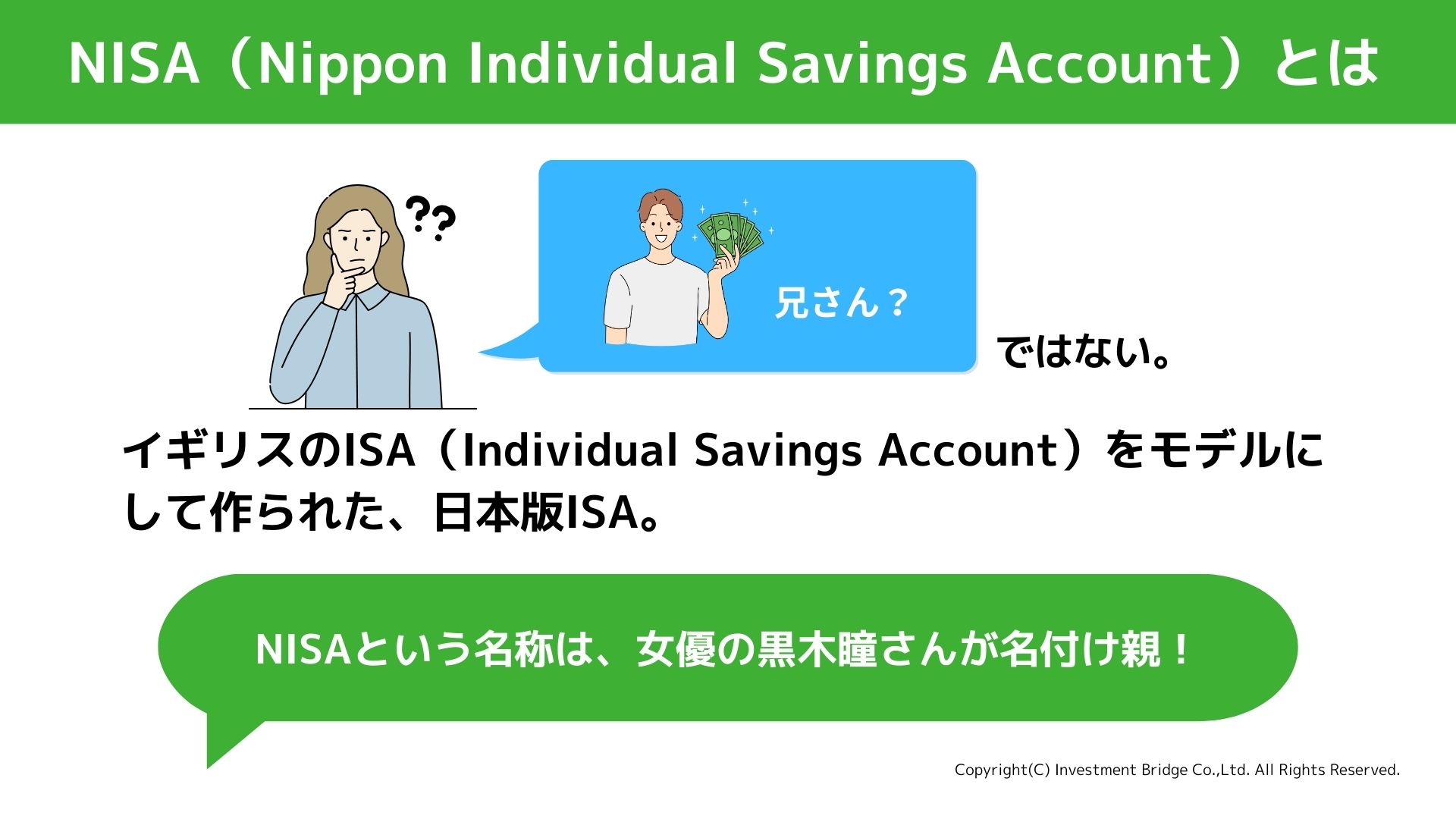

最近よくNISAという言葉がテレビでも出てきますが、Yuikaさんは何の略かご存じですか?

なんだろう…ちょっと見当もつかないです(笑)

近頃よく耳にする「NISA」、実は名付け親は女優の黒木瞳さんなんです!

NISAは、もともとあったイギリスのISA(Individual Saving Account)の日本版にあたります。

ISAにNIPPONのNを付けてNISAというわけです。

NISAは国が用意した非課税で投資が行える制度で、一定の基準を満たしていれば誰でも利用することができます。

よくNISAが投資先の商品であると思っている人がいますが、これは勘違いでNISAはあくまでも投資に対する優遇制度・口座の種類の名前となります。

非課税制度と言われてもいまいちピンとこないですよね。

実はNISAを使うと、誰でも簡単、お得に投資を行うことができるんです。

その理由は…

後編では、NISAとはどういう制度なのか、NISAをゼロから始める方法を紹介しています。

インタビュー後編:「結局新NISAって何?どう使うの?投資のはじめ方講座【後編】」

🎁セミナー資料をプレゼント!

読者限定で、今回のセミナーで使った資料をプレゼントしています!

資料には参考URLも載せているので、資料通りに進めれば誰でもNISAを始められます。

資料は後編の記事よりダウンロードいただけます。