・フリーターでもカードローンは使えるの?

・フリーターがお金を借りるにはどうすればいい?

このような疑問にお答えします。

<いろはに結論>

フリーターでお金を借りるなら、比較的申込条件が易しい消費者金融が良いでしょう。

以下の3社はいずれもパート・アルバイトでも借り入れできます、

- SMBCモビット:職場への電話・郵送物なし

- プロミス:セブン銀行・ローソン銀行から借り入れできる

- アイフル:申し込みから最短20分で借りられる

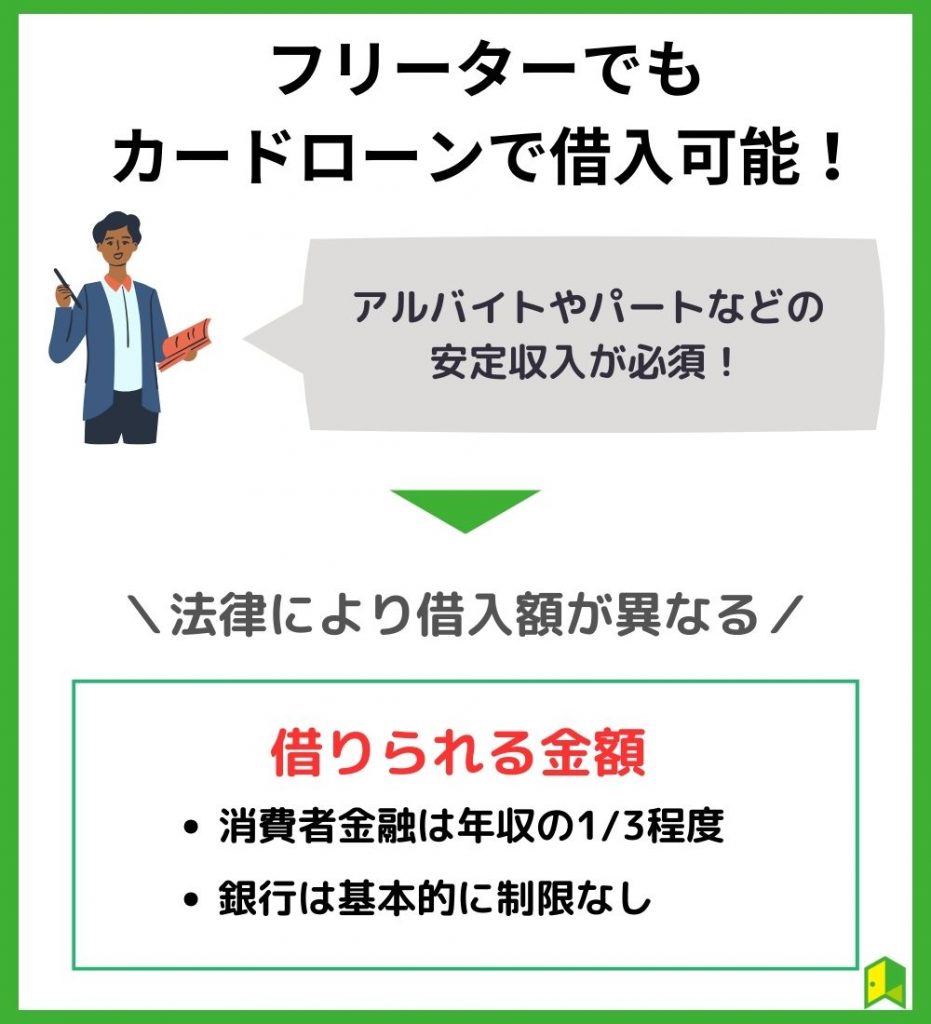

フリーターでもカードローンで借入可能です。

借入先は「消費者金融」「銀行カードローン」「アプリローン」などが挙げられますが、いずれもアルバイト等の定期収入が必須です。

この記事では、フリーターが借りられる金額やおすすめのカードローン、審査に通りやすくなるコツまで詳しく解説します。

【結論】フリーターでもカードローンを利用可能

フリーターでもカードローンなら借入可能です。

ただし、フリーターはパートやアルバイト等での安定収入がなければ審査に通りません。

また、年収が少ないと借り入れ額が制限される可能性があります。

フリーターはローンでいくらまで借りられるか

フリーターがカードローンで借りられる金額は、借入先によって異なります。

この項では「消費者金融」「銀行」それぞれで借りられる金額を見ていきましょう。

消費者金融では年収の3分の1まで

消費者金融カードローンで借りる場合、フリーターかどうかに関わらず年収の1/3までしか借りられません。

消費者金融とは、個人向けに融資を行っている金融機関で、銀行よりも小口の融資を受けやすいです。

消費者金融をはじめとする貸金業者からの借り入れには総量規制という法律が適用されるため、借りられる額が制限されてしまいます。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。

お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

銀行は制限がないものの審査が厳しい

銀行カードローンは、消費者金融と違って年収の1/3以上借りられます。

なぜなら、提供元の銀行は貸金業者に該当せず、総量規制の対象外になるためです。

しかし、銀行は総量規制が適用されないのをいいことに過剰な貸付を行って、破産者が増えたという過去があります。

改正貸金業法の趣旨を踏まえた広告等の実施、審査態勢等の整備をより一層徹底。

銀行カードローンに関する 全銀協の取組みについて

現在では審査が厳格化されており、総量規制以上に借りるのは難しいです。

総量規制以上の借り入れに関しては、以下の記事をご覧ください。

関連:【激甘?】総量規制対象外のカードローンおすすめ5選!年収の3分の1を超えて借りる方法・注意点を解説

筆者(元フリーター)の審査体験談

フリーターだと審査対策は必須!

執筆者から一言

結論からお伝えすると、フリーターだとカードローンの審査が厳しくなります。

会社員時代はレイクで40万円借りられたものの、フリーター(収入源はフードデリバリー)になってからアコムに申し込みしたら、当日中に否決の通知をもらってしまいました。

借入額を減らすなど、特に対策を立てていたわけではないので、やはり対策は必須だと思います。

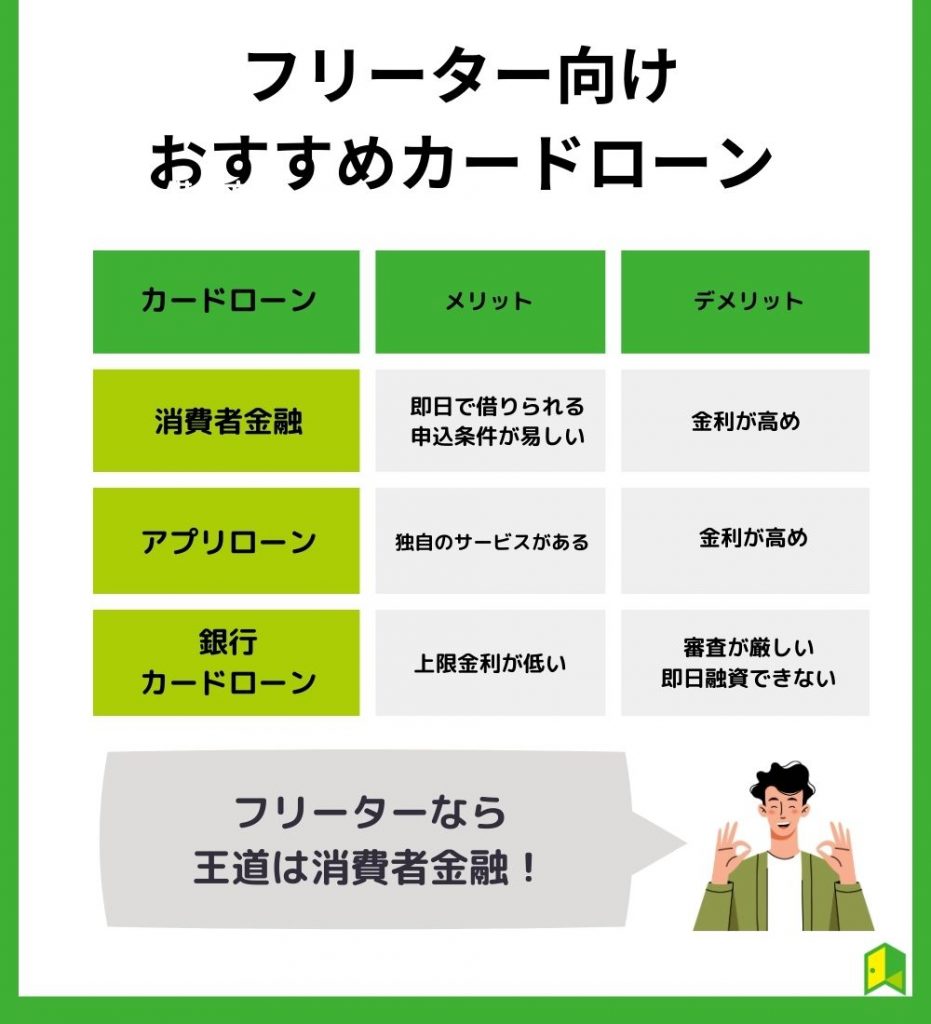

フリーター向けおすすめカードローン10選

フリーターでもカードローンで借りられますが、サラリーマンや公務員と比べて収入が不安定になりがちで、審査落ちしやすいです。

この項では、比較的借り入れのハードルが低いおすすめのカードローンを紹介します。

| 借入方法 | 特徴 |

|---|---|

| 消費者金融 | 小口融資に特化しており、パートやアルバイトの借り入れも可能 |

| アプリローン | 特定のサービスを利用していると金利や審査で優遇を受けられる |

| 銀行 | 金利が低く利息が抑えられる |

審査が不安なら消費者金融

審査面での不安が大きい場合、消費者金融がおすすめです

消費者金融は小口融資に特化しており、パートやアルバイトの借り入れも可能なためです。

特に、収入が低かったりアルバイトの勤年数が短かったりする場合は審査に落ちる可能性が高くなるため、消費者金融に申し込む意義が生まれてくるでしょう。

- SMBCモビット

- プロミス

- アイフル

- アコム

- レイク

消費者金融についてより詳しく知りたいなら、以下の記事をご覧ください。

関連:審査面でおすすめのカードローン15選!審査落ちへの対策や即日融資のコツまで徹底解説

SMBCモビット|周囲にバレにくい

| 金利(実質年率) | 年3.0〜18.0% |

| 審査期間 | 10秒簡易審査 |

| 無利息期間 | なし |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.mobit.ne.jp/index.html |

電話や郵送物により借り入れがバレるのを避けたいなら、SMBCモビットが良いでしょう。

インターネットで公式サイトから申し込みすれば、原則郵送物なし・勤務先への電話なしで申し込みできます。

家族にも職場の人にもバレる心配がありません。

利息の返済200円ごとに1Vポイントもらえるので、返済が長期化してもお得です。

\Web完結申込/

電話・郵送なしのWeb完結申込が人気です。

提携ATM・スマホATM取引も可能で便利・スピーディーに利用可能!

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

関連:SMBCモビットの審査は厳しい?やばい評判の真相から在籍確認の有無まで徹底解説

プロミス|カードレスで借りられる

| 金利(実質年率) | 年4.5〜17.8% |

| 審査期間 | 最短3分* |

| 月々の返済額 | 1,000円〜 |

| 無利息期間 | 最大30日間 ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入上限額 | 500万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://cyber.promise.co.jp/ |

とにかく楽に借りたい人には、プロミスが最適です。

プロミスには専用アプリがあり、アプリから借入申請すれば、ローンカードがなくてもコンビニATMでお金を引き出せます。

プロミスはセブン-イレブン・ローソンの2種類で借りられるのが他社との違いだね!

また、借入申請から最短10秒で借りられるなど、利便性に特化しています。

\年会費永年無料/

プロミスローン機能搭載の一体型クレジットカード。

毎日のお買い物でVポイントが貯まります!

関連:プロミスは借りるとやばい?審査の通過率や金利・口コミなど特徴を徹底解説

アイフル|審査が最短20分でスピーディ

| 金利(実質年率) | 年3.0〜18.0% |

| 審査期間 | 最短20分 |

| 無利息期間 | 最大30日間 |

| 借入上限額 | 800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.aiful.co.jp/ |

どうしても今すぐお金が必要な人には、アイフルが良いでしょう。

アイフルの審査スピードは最短20分だワン!

原則勤務先への電話・郵送物がなく、スムーズに手続きを進められます。

さらに、アイフルは大手5社で唯一銀行傘下でないため、審査を急いでいる等の要望にも柔軟に対応してもらえます。

\初めてでも安心/

【そこに愛はあるんか?】最短18分で融資可能!*

原則在籍確認電話なし・24時間365日借り入れができます。*

※お申込の状況によってはご希望にそえない場合がございます。

※受付時間によっては、振り込みが翌営業日となる場合があります。

関連:アイフルは利用すると本当にバレる?審査時間や在籍確認の口コミを調査【安心して利用OK】

アコム|審査通過率が高め

| 金利(実質年率) | 年3.0〜18.0% |

| 審査期間 | 最短20分 |

| 無利息期間 | 30日間 |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.acom.co.jp/ |

少しでも審査通過率を重視するなら、アコムを選びましょう。

アコムは、大手5社の中でも審査通過率が例年高い傾向にあります。

もちろん、パートやアルバイト、個人事業主でも借入可能だワン!

\カードレスでも利用可能/

原則電話での在籍確認無し!Web完結で融資可能

3秒スピード診断をお試しください。

レイク|60〜180日間の無利息期間がある

| 電話での在籍確認 | 原則なし |

| 審査時間 | 最短15秒で審査結果表示 |

| 融資時間 | Webで最短25分 |

| 金利 | 4.5〜18.0% |

| 限度額 | 500万円 |

| 無利息期間 | 30日~180日間 |

返済の負担を抑えたいなら、レイクが良いでしょう。

レイクの無利息期間は、他社の2〜4倍程度長いのが特徴です。

| 消費者金融 | 無利息期間 |

|---|---|

| プロミス | 30日間 |

| アコム | 30日間 |

| アイフル | 30日間 |

| レイク | 60〜180日間 |

5万円借りた場合、半年間借りていても利息がかからないので、他社よりもじっくり返済できます。

\選べる無利息/

初めてならWeb申込みで60日間利息0円で利用可能です。

インターネットで申込み後、審査結果確認まで最短15秒!お急ぎの方におすすめ。

レイクなら返済も簡単!

執筆者から一言

自分がレイクで借り入れしていた際は、コンビニで支払いをしていました。

セブン-イレブンやローソン、ファミリーマートなどどのコンビニでもついでで返済できるのが便利でした。

返済する金額は自分で決められて、ゆとりのある月は多めに返済することもできたので、かなり便利ですね!

【融資時間について】 ※Web申込みの場合、最短25分融資も可能 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】 ※Web経由で申込みされた方のみ60日間無利息を利用可能 ※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可 ※レイクで初回契約の方が対象 ※初回契約翌日から無利息適用 ※ご契約額が200万円超の方は30日間無利息のみ利用可能 ※無利息期間終了後は通常金利適用

【貸付条件】 ご融資額:1万円~500万円 貸付利率(年率):4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 年齢制限:満20歳~70歳 遅延損害金(年率):20.0% ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式 ご返済期間・回数:最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合) 担保・保証人:不要 商号・名称:新生フィナンシャル株式会社 登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

条件に合えばアプリローン

アプリローンは消費者金融と似ていますが、特定の携帯キャリア等を利用していると金利や審査で優遇を受けられるなどの特徴があります。

したがって、条件に該当している場合は利用を検討する価値があります。

- LINEポケットマネー

- dスマホローン

- au PAY スマートローン

LINEポケットマネー|LINEを使うほど審査通過しやすい

| 金利(実質年率) | 3.0~18.0% |

| 審査期間 | 最短即日 |

| 無利息期間 | なし |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://linecreditcorp.com/pocketmoney/ |

LINEでのチャットや通話以外にも、LINE Payなどを利用しているなら、LINEポケットマネーがおすすめです。

LINE関連サービスの利用に応じて「LINEスコア」が加算され、審査で有利になります。

初回なら100日分の利息キャッシュバックがあるので、該当サービスを多く利用しているならぜひ検討したいです。

現金の借り入れだけでなく、LINE Pay残高へのチャージが可能だよ!

dスマホローン|docomoの契約状況に応じて金利優遇

| 金利(実質年率) | 3.9〜17.9% |

| 審査期間 | 最短即日 |

| 無利息期間 | なし |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://loan.docomo.ne.jp/ |

docomoでスマホを契約しているなら、dスマホローンが最適です。

dスマホローンでは、ドコモユーザーなら最大で3.0%の金利優遇があります。

| 条件 | 優遇される金利 |

|---|---|

| ドコモの回線契約等 | 1.0% |

| dカードの契約 | 0.5% |

| dカード GOLDの契約 | 1.5% |

| 「スマー簿」利用 | 0.5% |

元の金利は高めだけど、金利優遇があればお得に借りられるよ!

現金での借り入れ以外でも、d払い残高へのチャージが可能です。

関連:【最短即日】dスマホローンの審査は厳しい?金利・返済方法・キャンペーンなど特徴を徹底解説

au PAY スマートローン|Pontaポイントがもらえる

| 金利(実質年率) | 2.9〜18.0% |

| 審査期間 | 最短即日 |

| 無利息期間 | なし |

| 借入上限額 | 100万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://loan.kddi-fs.com/ |

au IDを持っているなら、au PAY スマートローンが良いでしょう。

au PAY スマートローンはau IDがないと申し込みができませんが、新規契約・借り入れでPontaポイントをもらえます。

| 借入額 | もらえるポイント |

|---|---|

| 5万円以上 | 500Pontaポイント |

| 10万円以上 | 1,000Pontaポイント |

| 20万円以上 | 2,000Pontaポイント |

少額でもMAXのポイントをもらえるのが嬉しいポイントです!

au PAY残高へのチャージが可能で、さらにau PAYで支払うと200円(税込)ごとに1ポイントもらえます。

安定収入があれば銀行カードローン

銀行は消費者金融より審査が厳しい傾向にあります。

金利が低めに設定されており、利益率が低いため、より確実に返済してくれる利用者に貸付を行う必要があるためです。

しかし金利が低いので、安定収入があって審査にある程度自信があるなら、積極的に検討したいカードローンです。

- 楽天銀行スーパーローン

- 住信SBIネット銀行カードローン

ここで紹介している以外にも、利用している銀行によっては金利等の優遇を受けられる可能性があるので、ぜひ探してみてください。

関連:銀行カードローンおすすめ10選!消費者金融との比較も紹介【金利・即日融資・審査】

楽天銀行スーパーローン|楽天会員なら審査優遇

| 金利(実質年率) | 1.9〜14.5% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

楽天会員なら、楽天銀行スーパーローンがおすすめです。

楽天会員ランクに応じて審査が優遇され、特に「プラチナ」「ダイヤモンド」なら審査に通りやすくなります。

| ランク | 条件 |

|---|---|

| シルバー | 過去6ヶ月で200ポイント以上、かつ2回以上ポイントを獲得 |

| ゴールド | 過去6ヶ月で700ポイント以上、かつ7回以上ポイントを獲得 |

| プラチナ | 過去6ヶ月で2,000ポイント以上、かつ15回以上ポイントを獲得 |

| ダイヤモンド | 過去6ヶ月で4,000ポイント以上、かつ30回以上ポイントを獲得、かつ楽天カードを保有 |

契約だけで1,000円分の楽天ポイントをもらえるよ!

住信SBIネット銀行カードローン|口座があれば金利引き下げ

| 金利(実質年率) | 1.89〜14.79% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入上限額 | 1,000万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.netbk.co.jp/contents/lineup/card-loan/ |

住信SBIネット銀行の口座がある場合、住信SBIネット銀行カードローンが最適です。

条件を満たせば金利の引き下げがあります。

| 条件 | 優遇される金利 |

|---|---|

| SBI 証券口座保有登録済 or 当社取扱い住宅ローン残高がある | 0.5% |

| ミライノ カード(JCB)を保有して住信SBIネット銀行を引落口座に設定 | 0.1% |

| 上記2つの条件を満たしている | 0.6% |

割引はそこまで大きくないけど、元々の金利が低めなので恩恵が大きいワン!

郵送物やローンカードの発行がないので、バレにくいです。

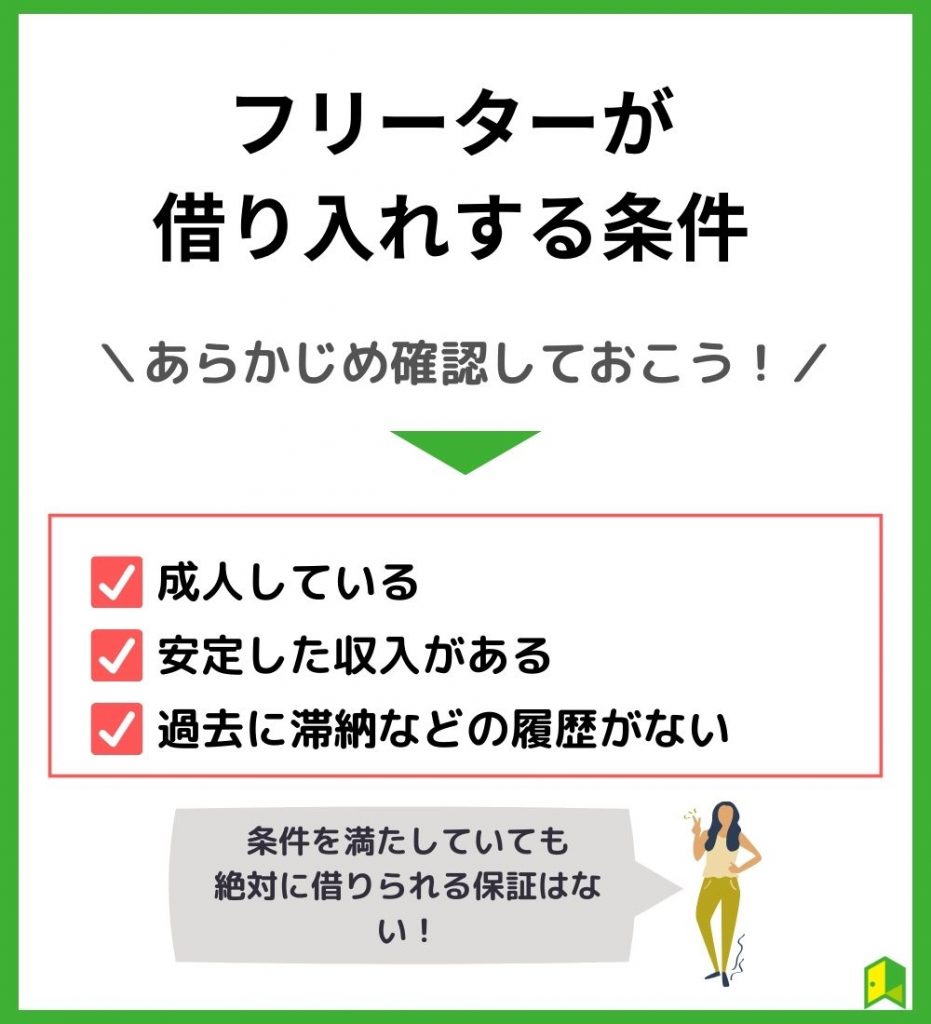

フリーターがカードローンで借り入れする3つの条件

フリーターがお金を借りるなら、最低限以下の条件を満たしていなければなりません。

特に収入の安定性が大切!

執筆者から一言

僕は当初フードデリバリーでそこそこ稼いでいたのですが、収入が毎月バラバラだったのか、アコムの審査に落ちてしまいました。

日雇いバイトなど、収入が安定しない収入源だと審査は厳しそうです。

成人している

未成年はカードローンを利用できません。

民法5条では保護者の許可なく未成年と契約するといつでも契約解除ができると定められているためです。

保護者などの法定代理人の同意を得ずにした契約は、未成年者自身又は法定代理人が取り消すことができます

未成年者契約 | 法律基礎知識 | 消費生活情報 | 消費生活情報 あいち暮らしWEB

未成年は契約を取り消せるというだけで、未成年の契約を禁止するわけではないワン!

カードローン会社からすると非常にリスクが大きいため、ほぼ全ての銀行・消費者金融では貸付対象年齢を20歳からに定めています。

安定した収入がある

フリーターの借り入れには安定収入が必須です。

利用者に確実な収入源がないと、途中で返済できなくなって破綻してしまうためです。

貸金業法では、利用者の破綻を防ぐため、利用者の収入に対して過剰な貸付を行わないよう定められています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

貸金業法 | e-Gov法令検索

フリーターには給与収入がないため、パートやアルバイトなど、安定した収入源が必須となります。

過去に滞納などを起こしていない

滞納の履歴があると、カードローンでの借り入れは難しいでしょう。

滞納は信用情報機関に登録されています。

| 信用情報 | 主な登録機関 |

|---|---|

| 株式会社シー・アイ・シー | 信販会社 クレジットカード会社 銀行 消費者金融 携帯電話会社 |

| 株式会社日本信用情報機構 | 消費者金融 クレジットカード会社 信販会社 保証会社 リース会社 |

| 全国銀行個人信用情報センター | 銀行 信用組合 信用金庫 保証会社 |

カードローンの審査では必ず信用情報が照会され、滞納の履歴があると「この人は返済できないリスクが高い」と判断されてしまいます。

フリーターがカードローンを選ぶ5つのポイント

フリーターはサラリーマンや公務員と異なり、審査に落ちやすい傾向にあるため、カードローン選びで重視すべきポイントが異なります。

この項では、フリーター向けカードローン選びのポイントを見ていきましょう。

申込条件は厳しすぎないか

カードローンの申込前に必ず条件をチェックしましょう。

金利が低くて条件が良いカードローンは、相対的に条件が厳しいケースが少なくありません。

例えば、MONEY CARD GOLDでは年収400万円以上が条件で学生・主婦・年金収入の人は不可です。

反対に、次のようなカードローンは申し込みしやすいでしょう。

- 年収制限なし

- 20歳から借りられる

- パートやアルバイトも可

プロミス等の消費者金融なら、概ね上記の条件は満たしているケースがほとんどです。

銀行口座は必要ないか

銀行カードローンでは、口座開設が必要になるケースもあります。

対象となる銀行口座を持っていない場合、新しく口座開設しなければなりません。

銀行口座の開設には数日程度かかるのが一般的だよ!

銀行は審査が厳しいため、フリーターだと取引実績なしでは借りられない可能性があります。

上限金利は高くないか

カードローンを金利で比較するなら、上限金利をチェックしておきましょう。

下限金利・上限金利の両方が設定されており、借入額が多いと下限金利、借入額が少ないと上限金利に近くなる傾向にあるためです。

借入額が増えると、その分利息の負担が増えてしまうのが理由だワン!

フリーターは少額での借り入れが想定されるため、ほとんどのケースでは上限金利が設定されます。

つまり、上限金利で比較した方が負担を減らしやすいのです。

返済しやすいか

カードローンでは返済のしやすさも重要です。

カードローンには、主に次のような返済方法があります。

- 自動振替

- ネットバンキング

- 振込

- ATM

具体的には、返済の選択肢が広い方が便利です。

早めに繰り上げ返済して利息を抑えたいなら、自分に合った返済方法に対応しているかチェックしましょう。

バイト先への電話を避けられるか

周囲にバレたくないなら、バイト先への電話を避けられるカードローンを選びましょう。

ほとんどのカードローンでは、利用者の収入状況を調査するために、勤務先に電話がかかってくるため、バレる可能性があります。

一方、一部の消費者金融では職場への電話なしです。

原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

SMBCモビット公式

※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ

大手5社なら基本電話なしで、電話が必要な場合も連絡してくれるよ!

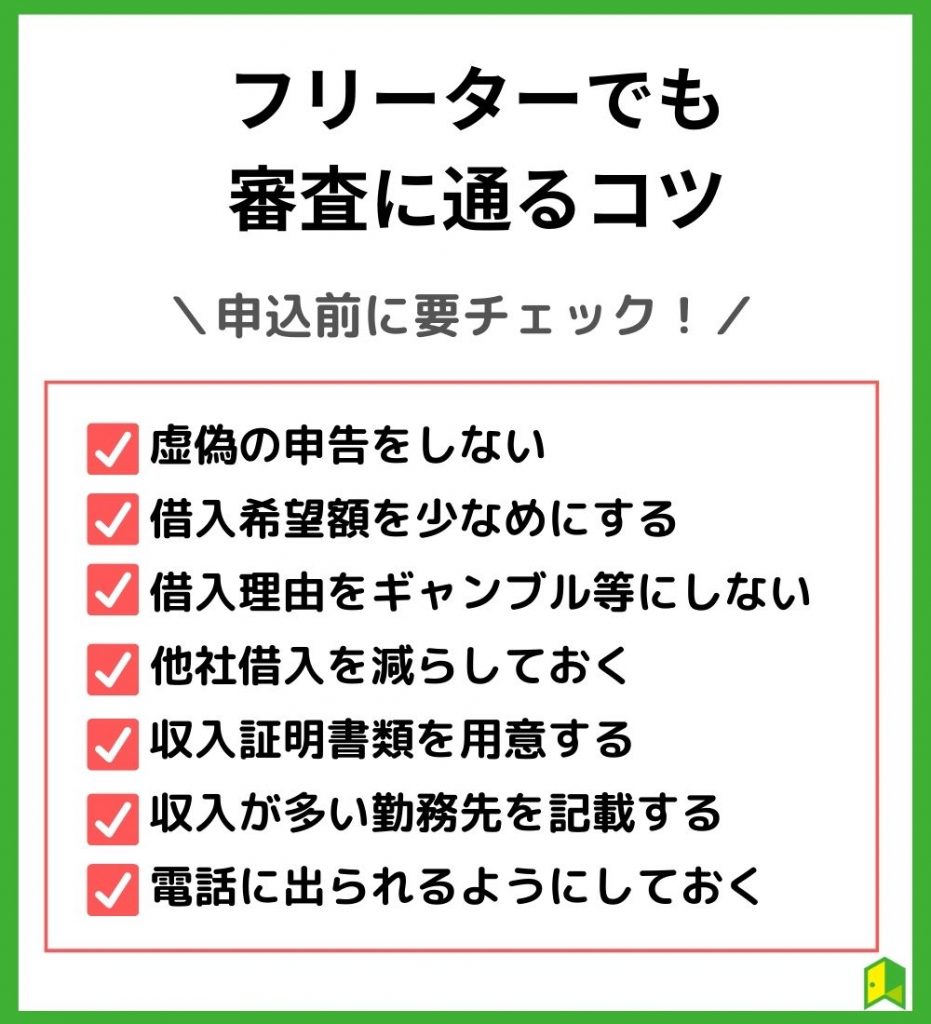

フリーターでもカードローンの審査に通る7つのコツ

フリーターはカードローンの審査に落ちる可能性が高いため、以下のような対策を立てておきましょう。

虚偽の申告をしない

申込時に嘘の情報を記載しないようにしましょう。

カードローンでは信用に基づいて審査が行われるため、嘘がバレると信用を失い、審査に落とされてしまうリスクがあります。

年収等は信用情報からバレる

年収等について虚偽の申告をしても、簡単にバレてしまいます。

なぜなら、返済能力に関わる事項は信用情報機関に記録されているためです。

- 個人情報

- ローン等の契約内容

- 返済状況

- 申込履歴

- 取引に関する事実

例えば、年収を盛ったり他社ローンの契約を隠したりしても、必ずバレてしまうよ!

虚偽の申告をすると公文書偽造罪にあたる

審査に通るため、他人の情報を利用すると公文書偽造罪にあたる可能性があります。

行使の目的で、他人の印章若しくは署名を使用して権利、義務若しくは事実証明に関する文書若しくは図画を偽造し、又は偽造した他人の印章若しくは署名を使用して権利、義務若しくは事実証明に関する文書若しくは図画を偽造した者は、三月以上五年以下の懲役に処する。

刑法 | e-Gov法令検索

公文書偽造罪が認められると、3ヶ月以上5年以下の懲役刑が科せられるリスクがあります。

借入希望額を少なめにする

審査の際は借入希望額を入力しますが、できる限り低めに設定しましょう。

同じカードローンでも借入額によって求められる返済能力が異なるためです。

プロミスを例にすると、借入額10万円の場合は毎月最低4,000円、60万円の場合は16,000円と返済しなければならない額が大きく異なります。

返済額が増えたら、その分必要な収入が上がるのも当然だよね。

自身の年収に見合った金額を希望します。

借入理由をギャンブル等にしない

借入理由はギャンブル、投資などにしないよう注意しましょう。

ギャンブルや投資、スマホゲームなど依存性の高い趣味を理由にすると、破綻するリスクがあるのではないかと疑われる可能性があります。

そこまで深く考えなくても大丈夫!

執筆者から一言

自分は、なんとなく時計が欲しいと言って審査に通った記憶があります。

借り入れ理由は極端にイメージが悪いものでなければそこまで深く考える必要はないですね!

他社借入を減らしておく

すでに借金がある場合、返済を済ませておきましょう。

貸金業法では、利用者への過剰な貸付を防ぐため、信用情報を通じて他社借入状況について調査することが義務付けられているためです。

したがって、借金が多すぎると貸しすぎを防ぐため審査に通らない可能性があります。

新しく借り入れすると破綻のリスクがある

すでに借金がある場合、新たにカードローンで借り入れするのは賢明ではありません。

借金のために借金を繰り返すのは「自転車操業」と呼ばれており、利息が膨らむばかりで破綻するリスクが大きいからです。

借金により資金難に陥っているなら、借り入れ以外の方法で対処しよう!

おまとめローンを利用する

借金による資金難をしのぐための借り入れなら、カードローンよりおまとめローンです。

おまとめローンとは、複数社からの借金を一社にまとめるための専用のローン商品だワン!

おまとめローンを利用すれば、金利が下がったり、返済管理が楽になったりするメリットがあります。

おすすめのおまとめローンを知りたい方は、以下の記事を参考にしてください。

関連:おまとめローンおすすめ12選!低金利で返済しやすいサービスのメリット・デメリット・審査を徹底比較

収入証明書類を用意する

申し込む際に収入証明になる書類を用意しておきましょう。

しっかり収入源があることを明示できれば、審査で好印象を与えられるためです。

具体的には次のような書類があると良いでしょう。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得証明書

- 給与明細書

収入が多い勤務先を記載する

バイト先が複数ある場合、もっとも収入の多いところを記載すると有効です。

収入が多ければ多いほど、借りられる金額が大きくなり、審査で有利になる。

例えば、バイト先Aで月6万円、バイト先Bで月10万円もらっているなら、バイト先Bを記入すると良いよ!

電話に出られるようにしておく

申込後は、できる限り電話に出られるようにしておきましょう。

理由として、審査において確認が必要な事項がある場合、自分宛に電話がかかってくる可能性があるためです。

また、入力事項や書類などにミスがあった時も電話がかかってきます。

電話に出られず必要事項を確認できないと、そのまま審査落ちになってしまう可能性があるよ!

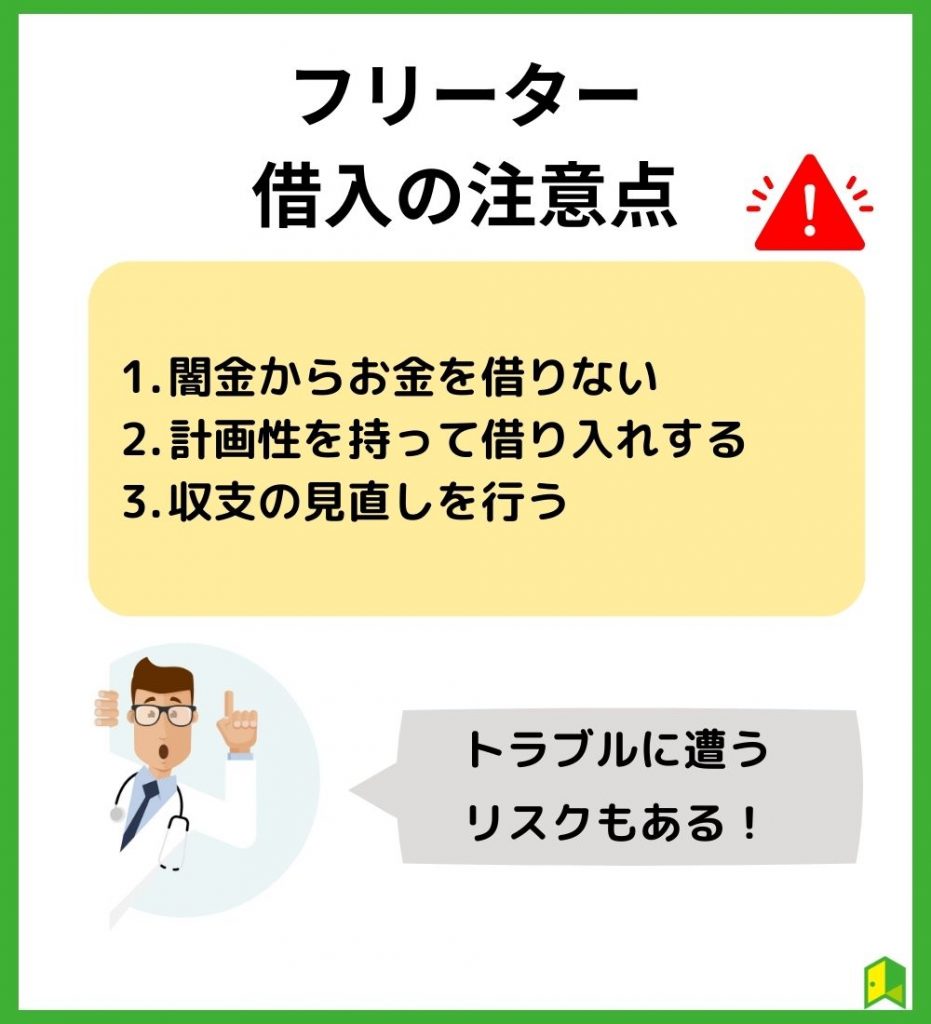

フリーターがカードローンで借りる際の3つの注意点

フリーターがカードローンで借り入れする場合は、次のような点に注意しましょう。

闇金からお金を借りない

闇金は決して利用しないようにしてください。

闇金は、貸金業登録せず、さらに貸金業法などの法律を守らずに貸付を行う業者です。

闇金に関わるとさまざまなトラブルの元になり、金融庁でも注意喚起が行われています。

違法な金融業者から借入れをすると、違法な高金利のため、返済請求額は雪だるま式に膨れ上がり、あっという間に返済不能となります。そして、少しでも返済が遅れた場合には、勤務先や親兄弟・親類まで脅迫まがいの厳しい取立てにあい、精神的に追い詰められてしまいます。

違法な金融業者にご注意! : 金融庁

プロミスやアコムなどの有名な業者以外を利用する場合、貸金業登録しているかどうか確認した上で利用するワン!

計画性を持って借り入れする

カードローンのCMでも言われているように、借り入れは計画性を持って行いましょう。

特に、フリーターは収入が低かったり不安定だったりするケースが多いため、破綻のリスクが大きいです。

無計画な借り入れは想像以上に危険!

執筆者から一言

僕はカードローンで借りる時、特に毎月いくら返済するか考えていなかったのですが、気がつけば毎月の支払額の1/3は利息に充てられていました。

いくら返済して、どのくらい利息がかかるのか把握しておくことは大切です!

返済シミュレーションのやり方

返済計画を立てるには、さまざまなカードローン会社が提供している返済シミュレーションを活用するのが便利です。

やり方としては、カードローン会社の公式サイトにアクセスし、返済シミュレーションのページへ移動します。

参考までにプロミスのシミュレーションを紹介します。

- 返済シミュレーションにアクセス

- 借り入れしたい金額を入力

- 毎月の返済額を入力

- シミュレーション実行を選択

例えば、借入額40万円、毎月の返済額を12,000円に設定したところ、返済期間は46ヶ月となりました。

返済期間が3年を超えているから、かなり返済が長期化してしまうと予想できるワン!

借入額ごとの返済シミュレーション

次に、実際にカードローンで借り入れした際の返済シミュレーションを紹介します。

| 借入額 | 毎月の返済額 | 返済期間 | 利息の合計 |

|---|---|---|---|

| 10万円 | 4,000円 | 31ヶ月 | 23,533円 |

| 30万円 | 11,000円 | 35ヶ月 | 79,915円 |

| 50万円 | 13,000円 | 57ヶ月 | 229,175円 |

最低返済額だと返済が長期化するだけでなく、支払う利息も非常に高額になるため、できる限り返済が長期化しないような支払額を設定しなければなりません。

収支の見直しを行う

カードローンを賢く利用するには早期に返済するのが一番ですが、お金にゆとりがない人も多いでしょう。

少しでも返済に回せるお金を増やせるよう、収支の見直しを行うのが大切です。

特に、次のような出費は優先的に見直したいです。

| 項目 | 内容 |

|---|---|

| 保険料 | 保険員に勧められるまま保険に加入している |

| スマホ代 | 毎月1万円前後の携帯料金を支払っている |

| 通信費 | あまり使わないのに光回線を契約している |

| 自動車 | あまり乗っていないのに固定費だけ支払っている |

当てはまる場合は、どんどん見直しをして固定費を減らしていくワン!

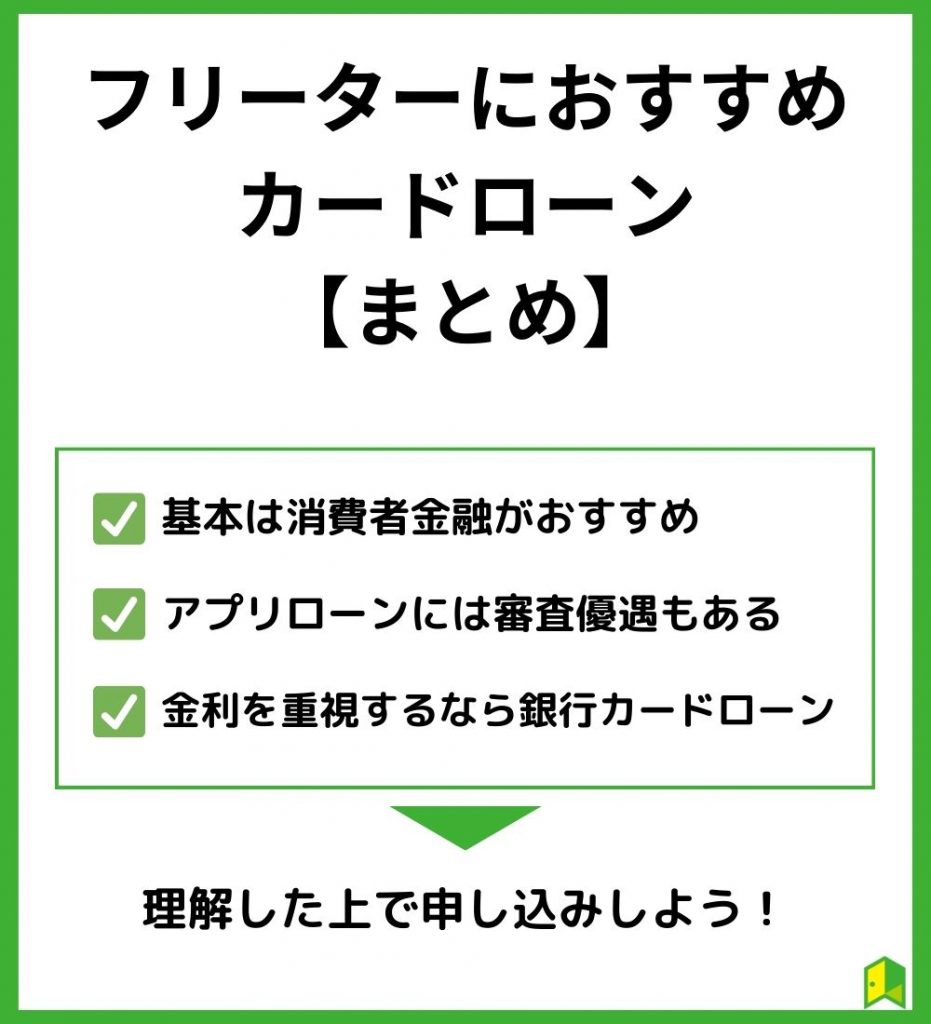

【まとめ】フリーターおすすめカードローン

フリーターでもカードローンでの借り入れは可能ですが、収入源が不安定なケースが多いため、審査は厳しくなると考えられます。

したがって、借入希望額をできるだけ少なくしたり、源泉徴収票などの収入証明書類を用意したりして、少しでも審査通過率を高める対策を立てましょう。

最後に、審査への対策をおさらいします。

カードローンに申し込む人は、以下の3社をご検討ください。

30年後の未来、「安心」して迎えられますか?

会員登録数2,500人越え!あなたの資産形成に役立つ情報をお届け(無料)

- 投資・おカネに関する最新情報を常にキャッチアップ

- 有料級の会員限定記事が読める

- 限定セミナーの情報がいち早く届く

[signup-form]