・20代に保険って必要なのかな…

・20代で入るべき保険が知りたいな…

このようなお悩みを解決します。

この記事の結論

- 20代でも十分な貯蓄がある場合、保険に入らなくても良いこともある

- 20代で保険に入ると一生涯保険料が安くなったり、万が一でも困らないメリットがある

- 保険に入る前にはファイナンシャルプランナーに相談するのがおススメ

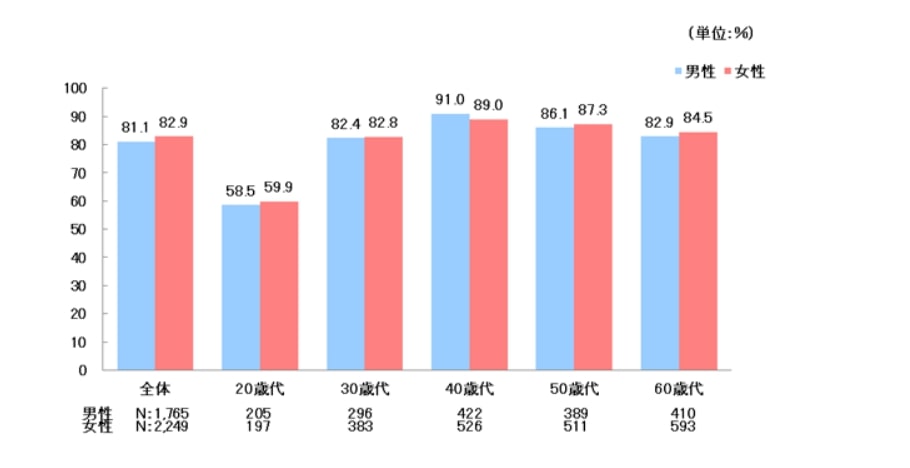

医療保険や死亡保険など、生命保険に加入している人は男性で81.1%、女性で82.9%となっています。(生命保険文化センター調べ)

保険は万が一の時に「入っていて良かった」と思うものですが、死亡率や病気になる確率が低い20代に必要なのでしょうか?

この記事を読んでいる方は、若いうちから保険に入っておくべきなのか悩んでいる方も多いはずです。

そこで今回は、20代に保険が必要ないケース、必要なケース、お得な選び方を分かりやすく解説します。

最後まで読めば、あなたに最適な答えが分かるワン!

20代で保険の相談を検討している方は「【危険?】ファイナンシャルプランナー(FP)相談の注意点は?」も読んでみてください。

\保険選びを無料で相談できる/

マネードクターは全国1,700人のFPが保険をはじめ、「お金の専門家」として無料で相談に乗ってくれます。

無料相談でプレゼントも!

20代に保険は必要ない?

そもそも、20代で保険に入っている人ってどれくらいいるのかな?

まずは、世代別の保険加入率を見てみましょう。

20代は、男性が58.5%、女性が59.9%と各世代の中で最も加入率が低いのが分かります。

じゃあ、20代に保険は必要なさそうだな…

20代で保険が必要かどうかは、置かれている環境にもよります。

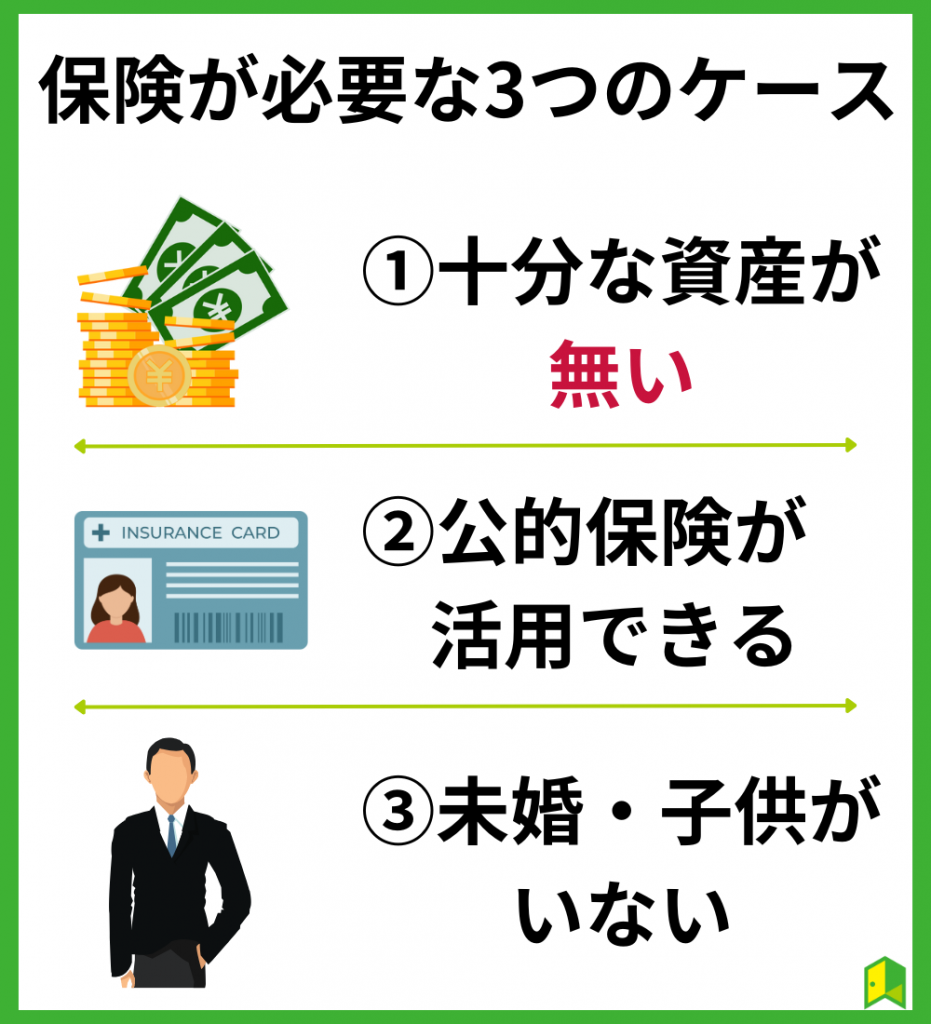

以下では、20代で保険が必要ないケースを3つ解説します。

20代に保険が必要ない3つのケース

①十分な貯蓄がある場合

保険は、万が一の時や病気になった場合、貯蓄だけでは払えない事態に備えて入るものです。

そのため、十分な貯蓄がある場合は保険に入る必要はないでしょう。

でも、いくらくらいあれば良いのかな?

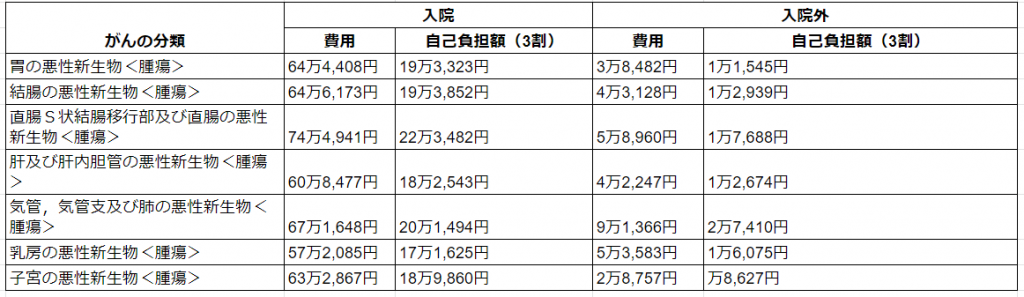

がんの部位にもよりますが、自己負担額は平均的に20~40万円程度となっています。

入院費や仕事を休むことも考えると、余裕を持って50万円以上の貯蓄はしておきたいですね。

また、そもそも20代は死亡率や病気になる確率が低いです。

もし不測の事態になっても十分な貯蓄があれば対応できるのではないでしょうか。

ただ、貯蓄は病気のためだけではないはずだから、実際はもっと貯蓄額がある方が安心だワン!

②公的保険が活用できる

日本は、公的保険が非常に充実しています。

医療費の負担は、基本的に3割負担ですよね。

海外に比べても、日本の公的保険はかなり手厚いよね!

日本では、仮にお金があまりなくても、しっかりとした治療が受けられますし、清潔な病院に通うこともできます。

このように公的保険が非常に充実しているため、20代でわざわざ民間の死亡保険や医療保険に入る必要は無いかもしれません。

入院時の差額ベッド代や先進医療費等は公的保険でカバーできないから注意が必要だワン!

③未婚・子供がいない

パートナーがいたり子供がいると、ご自身に万が一のことがあった場合に備えて死亡保険に加入しておく必要があるでしょう。

しかし、パートナーや子供がいない場合、ご自身に万が一のことが起きてもお金を残す必要は基本的にはありません。

もちろん、両親や兄弟が心配でお金を残したいケースはあるでしょう。

その場合でも、パートナーや子供に残すべき金額に比べ、少ない金額でこと足りるはずです。

このように、パートナーや子供がいて、ご自身が家計の大黒柱の場合はまとまった金額の死亡保険を用意すべきですが、そうでなければ死亡保険は必要ないでしょう。

特に20代前半は、結婚や出産をするケースは少ないよね!

20代でも保険が必要な3つのケース

逆に、20代でも保険に入っておくと良いことはあるの?

もちろん20代でも保険に入っておくと良い場合はあります。

代表的なケースとして、以下で3つ解説します。

20代でも保険が必要な3つのケース

十分な貯蓄がない場合

十分な貯蓄がない場合は、民間の医療保険やがん保険への加入を検討しても良いかもしれません。

いくら公的保険が充実しているといっても、がんなどの大きな病気にかかれば、相応の治療費が必要になります。

でも、がんって滅多にかかんないんじゃ…

そんなことはありません。

国立研究開発法人国立がん研究センターによると、日本人が一生のうちにがんと診断される確率は男性で65.0%、女性で50.2%と、2人に1人がかかる病気です。

がんはフェーズによって死亡率も変わるけど、「誰でもかかる可能性がある」ってことは覚えて欲しいワン!

参考までに、がん治療や入院でかかる平均費用は以下の通りです。

このように、いくら3割負担といえども大きな病気にかかると相応の治療費がかかります。

仕事を休むことも考えると、最低でも50万円、できれば100万円程度の貯金はしておく必要があるでしょう。

引っ越しとか結婚とか色々考えているから、あまり治療に貯金は使いたくないな…

また、20代など若いうちから医療保険やがん保険に加入しておけば、一生涯安い保険料で十分な保証を受けることが出来ます。

特に掛け捨て保険であれば、医療保険とがん保険に加入しても一生涯、毎月3,000円~5,000円程度で済むケースもあります。

このように、20代のうちから医療保険やがん保険に入っておくメリットは意外とあるんですよ。

一度大きな病気にかかってしまうと加入できる保険が減ったり、保険料が高くなってしまうのも20代で加入した方が良い理由の一つだワン!

結婚や出産などのタイミング

医療保険やがん保険は未婚でも加入する意味がありますが、死亡保険は必要ないのが一般的です。

しかし、結婚や出産などで家族が増える場合、死亡保険の加入も検討した方が良いでしょう。

もしあなたが一家の大黒柱になる場合、あなたに万が一のことがあったら残された家族の収入がほとんどなくなってしまう可能性もあります。

万が一のことが起きても家族が困らないよう、充実した死亡保険に入るのは一つの方法です。

20代でも、特に子供が出来たら保険は見直したいね!

保険を使って貯蓄がしたい場合

最近は、貯蓄ができるタイプの保険も流行っています。

具体的には貯蓄型の終身保険が該当し、一定期間保険料を払うと、保険料よりも多い解約金がもらえる保険が多いです。

このタイプの保険を利用すれば、保険料を支払いながら、将来的に解約返戻金が保険料を上回るので貯蓄になります。

ですが、解約金返戻率(利回り)はそんなに高くないですし、保険を解約してしまうと保障もなくなってしまいます。

保険を使っての貯蓄は決して悪いわけではありませんが、やはり保険は保険、貯蓄や投資とは別物と考えた方が良いでしょう。

貯蓄性の終身保険は魅力的に思えるけど、貯蓄や投資はまた別にやった方が効果は高いと思うよ!

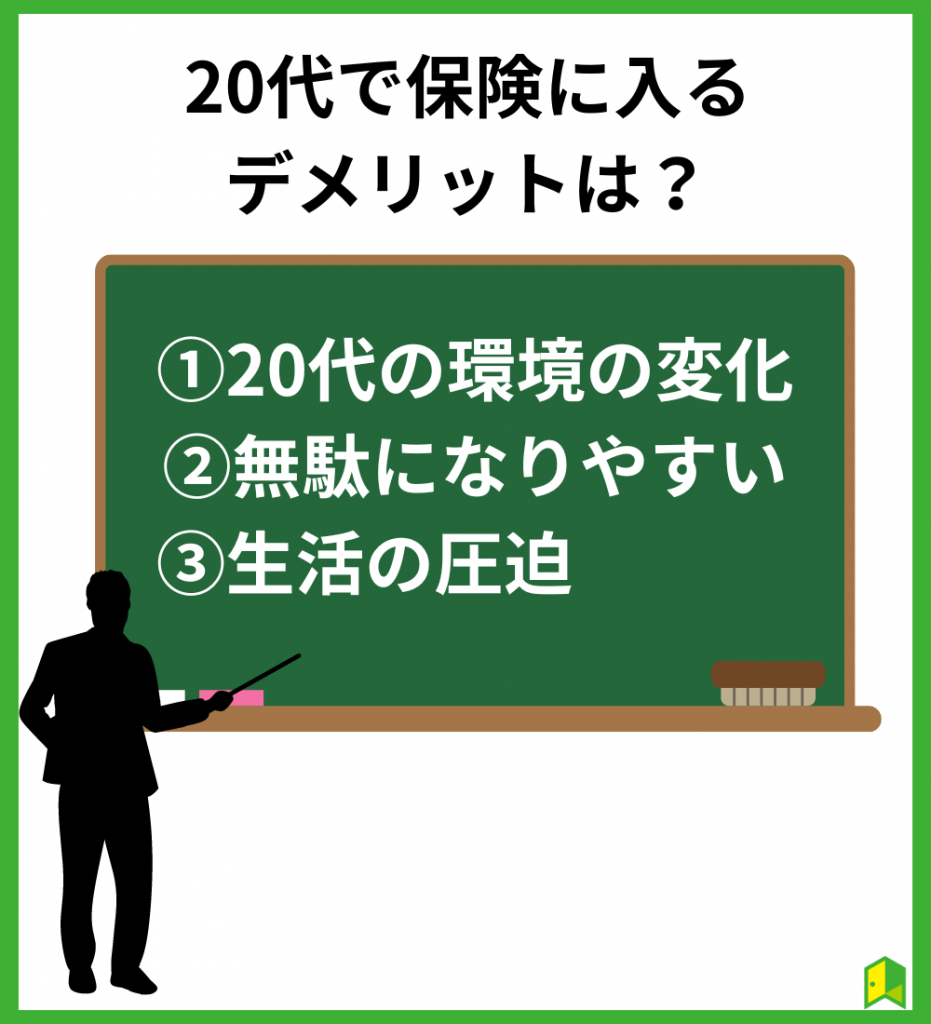

20代で保険に入るデメリットは?

20代で保険に入ると、以下のようなデメリットがあります。

20代は環境が変わりやすい

環境が変わりやすいって?

20代というのは、結婚や出産、転勤や住宅ローンの検討など、多くの生活環境の変化がある年代です。

そのため、保険も加入当時は必要と感じていたのに、1年後には不要になったり、別の保険のほうが重要になってしまったりと保険の見直しが増える可能性があります。

保険の見直し自体は問題ありませんが、注意すべき点は「貯蓄型」などの長期にわたって加入することを目的としている保険です。

貯蓄型などの保険は早期解約すると、払い込んだ保険料(元本)よりも低い払い戻し額となることがあるので、貯めるはずが損していることもしばしば。

保険の内容が無駄になる

20代は将来の可能性を見越して、営業マン様々な保険の勧誘があるでしょう。

後述しますが、確かに若いうちから病気になる可能性は十分あり得ますので、医療系の保険は検討する余地があります。

しかし、公的保障も近年は充実しており、会社によっては福利厚生や退職金制度も提供されているので、家族のいない単身者にとっては保険に入るメリットが低く感じます。

配偶者や子供がいれば変わってくるけど独身だと保険のメリットが低いワン!

保険料が生活を圧迫する可能性がある

20代は働き始めということもあり、給料もそこまで高くありません。

厚生労働省「令和4年賃金構造基本統計調査」によれば、大学卒業した男女の初任給の返金は約23万円ほどです。

この金額は額面上の金額なので、住民税などの税金を差し引くと手元にくるのは約17万円になります。

保険の内容にもよりますが、保険料が1万円~2万円かかると考えると、一人暮らしで家賃を払っている人はこの数万円が響きます。

どうしても保険を充実させたいというのであれば、月額数千円ですむ掛け捨てを検討しましょう。

\保険選びを無料で相談できる/

マネードクターは全国1,700人のFPが保険をはじめ、「お金の専門家」として無料で相談に乗ってくれます。

無料相談でプレゼントも!

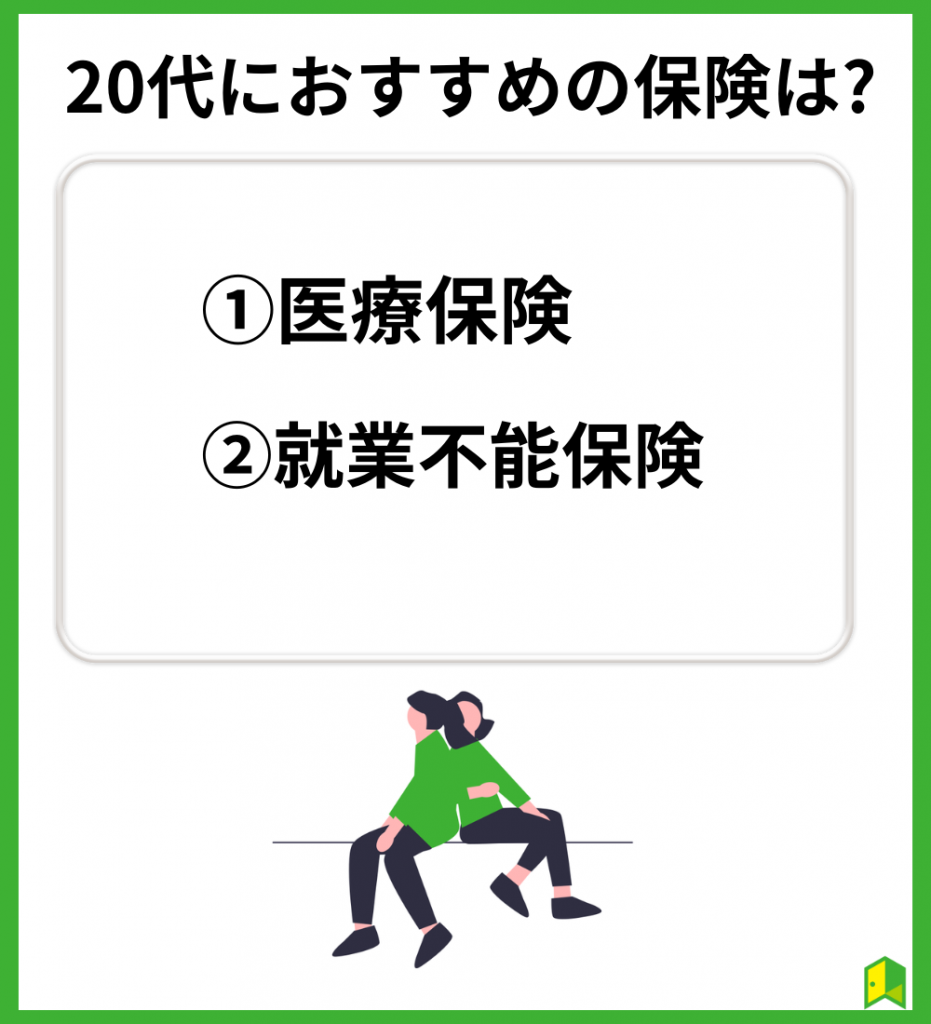

20代におすすめの保険は?

掛け捨て保険に入っておきたいけど、どんな保険が良いのかな?

「具体的にどの保険がおススメか」はそれぞれ比較検討した上で決めるべきですが、20代でも入っておくと良い保険のタイプはあります。

以下では、2つの保険をご紹介します。

20代におすすめの保険

- 医療保険(特にがん保険)

- 就業不能保険

基本的には全部「掛け捨て型」がおススメだワン!

医療保険(特にがん保険)

20代におすすめの保険の1つ目は医療保険、特にがん保険です。

なぜなら、若いうちから医療保険やがん保険に入っておくと、一生涯充実した保障を安い保険料で確保できるからです。

基本的に、一度保険に入ったら毎月支払う保険料は生涯変わらないんだワン!

特にがん保険については、医療保険よりも安い保険料で加入できるのが一般的。

がんは治る病気にはなったとは言え、まだまだ高額の治療費がかかる傾向にあります。

がん保険はがん以外の病気になっても保険金が下りない分、がんになったときの保障は非常に手厚いです。

*保険料の例を提示するもので、保険加入を勧誘するものではありません。

例えば、がんと診断された時点で100万円の一時金がもらえる保険はたくさんありますし、がんにかかったらその後の保険料が免除されるものも多いです。

2人に1人がかかると言われるがんだからこそ、しっかりと20代から備えておくのが大切ですね。

保険料が安いうちに医療保険、がん保険には加入しておいたほうが良さそうね!

就業不能保険

就業不能保険とは、病気や怪我で仕事ができなくなった場合に保証を受けられる保険です。

就業不能保険の中には、うつ病など心の病で仕事ができなくなった場合も保険金が下りるものもあります。

ストレス社会の今、いつ仕事ができなくなってしまうか分かりません。

就業不能保険に入っておけば、万が一仕事ができなくなったときでも大きな安心につながるでしょう。

また、こちらも20代から入っておけば安い保険料で加入できるので、心配な方は検討してみましょう。

がん保険や医療保険に比べると優先度は低いけど、相談してみる価値はありそうだね!

20代の平均保険料

でも、保険料ってどれくらいが適正なのかな?

以下では、年齢別の保険料の平均値(世帯別)を表にまとめました。

| 全体 | 平成27年度調査 | 平成30年度調査 |

| 29歳以下 | 24.2 | 23.3 |

| 30~34歳 | 27.6 | 29.8 |

| 35~39歳 | 32.9 | 38 |

| 40~44歳 | 41 | 34.5 |

| 45~49歳 | 44.2 | 42.7 |

| 50~54歳 | 49.8 | 48.3 |

| 55~59歳 | 49.2 | 45.3 |

| 60~64歳 | 43.4 | 43.9 |

| 65~69歳 | 33.9 | 33.8 |

| 70~74歳 | 30.7 | 29.9 |

| 75~79歳 | 30 | 35.3 |

| 80~84歳 | 30.6 | 29.5 |

| 85~89歳 | 21.1 | 36.5 |

| 90歳以上 | 21.4 | 22.5 |

29歳以下の場合、大体平均の年間の保険料は25万円前後のようです。

毎月2万円も!結構高いな…

もちろん平均なので、人によって大きく差があるでしょう。

また、これは「世帯別」なので、夫婦であれば2人分の保険料という点も注意が必要です。

環境によって必要な保険は異なるので、あくまでも平均は参考程度に見ておきましょう。

20代で掛け捨て型の医療保険・がん保険に入っておけば、毎月数千円で済むワン!

【無料】20代の保険相談はFPに聞こう!

でも保険ってたくさんあるし、どうやって選べばいいのかな…?

ズバリ、FPに無料で相談するのがおススメです。

FPとはファイナンシャルプランナーの略で、お金に関する専門家のこと。

ファイナンシャルプランナーであれば複数の保険会社から比較して、あなたに最適な保険を提案してくれます。

でも専門家に相談ってお金がかかるんじゃ…?

ご安心ください、以下でご紹介する相談サービスはファイナンシャルプランナーに無料で相談することができます。

ファイナンシャルプランナーは、保険の相談はもちろんのこと、将来に向けて必要となる資産の作り方や住宅ローン、家計管理までも質問することができます。

お金に関することであれば、無料で何度でも相談が可能なので、ぜひ一度相談してみましょう。

マネードクター

おすすめポイント

- お客さま満足度92.9%(2020年12月~2021年4月アンケートより)

- いつでも何度でも無料サポートしてくれる充実のアフターフォロー

- オンラインでの相談もOK

マネードクターは、保険相談をはじめ、住宅購入や年金のことを考え、あなたのライフプランに合わせたマネープランをアドバイスしてくれます。

お客さま満足度は92.9%と高く、安心して利用できる保険相談サービスのひとつです。

相談は何回でも無料で、オンラインでの相談もできます。

外出しなくていいなら、ちょっとしたスキマ時間で相談できるね!

また、無料相談でプレゼントがもらえる限定キャンペーンも実施中。

無料保険相談の予約フォームにて、お好きなプレゼントを選ぶことが出来ます。

\保険選びを無料で相談できる/

マネードクターは全国1,700人のFPが保険をはじめ、「お金の専門家」として無料で相談に乗ってくれます。

無料相談でプレゼントも!

保険見直しラボ

おすすめポイント

- 平均12.1年の経験豊富なコンサルタントが対応

- 複数の保険を取り扱っており、あなたに最適な保険をカスタマイズできる

- イエローカード制度があるので安心して相談できる

保険見直しラボでは30以上の保険会社の商品を取り扱っているため、それぞれを比較してあなたに最適な保険を選んでくれます。

また、何度でも無料で相談できるのも魅力です。

万が一、過度な営業行為などがあった場合、コンサルタントの変更をお願いすることもできます。

押し売りされることもなさそうだから安心だね!

また、無料の保険相談を行い、アンケートに答えるとお米など好きな商品を1つもらえる特典も嬉しいですね。

\まずは無料相談から/

保険見直し本舗

おすすめポイント

- 1人1担当制でじっくり相談ができる

- 4つの相談方法により、場所をを問わず相談可能

- 全国379店舗展開!(※2023年6月段階)

保険見直し本舗は2023年段階で100万件の相談実績がある保険見直しサービスです。

複数の商品を比較し、最適な保険を提案してくれるだけでなく、契約後のアフターフォローが充実しているのがポイント。

見積りや契約できる保険の数も40社以上と、保険相談窓口の中でもトップクラスの多さを誇ります。

\何度でも相談無料/

将来の資産形成含めた保険相談が何度でも無料で可能!

あなたに合った保険プランを提案してくれます。

【まとめ】20代に保険は必要ない?

20代の保険について、よく理解できたよ!

今回は20代で保険が必要なケースや、選び方などを解説しました。

最後に、この記事の重要なポイントをまとめます。

- 20代でも十分な貯蓄がある場合、保険に入らなくても良いこともある

- 20代で保険に入ると一生涯保険料が安くなったり、万が一でも困らないメリットがある

- 保険に入る前にはファイナンシャルプランナーに相談するのがおススメ

20代で保険に加入すれば保険料が安いですし、選択肢も広いです。

すべての方に保険が必要なわけではありませんが、十分な貯蓄がない場合やパートナーや子供がいる場合は、是非保険の加入を検討しましょう。

\保険選びを無料で相談できる/

マネードクターは全国1,700人のFPが保険をはじめ、「お金の専門家」として無料で相談に乗ってくれます。

無料相談でプレゼントも!