・恒大集団の債務問題とは?

・デフォルトのリスクや影響は?

このようなお悩みを解決します。

この記事の結論

- 恒大集団の負債総額は約33.4兆円

- デフォルト危機の原因は、身の丈に合わない事業投資と中国政府の規制

- リーマンショック級の金融危機になる可能性は低い

中国経済や世界経済への影響が懸念されている、恒大集団の債務問題。

「第2のリーマンショック」と噂されていますが、実際どのような原因で恒大集団はデフォルトの危機に直面しているのでしょうか。

今回は、恒大集団の概要から、なぜデフォルト危機に陥ったのか、世界への影響などを分かりやすく解説していきます。

「債務不履行(デフォルト)の意味が良く分からない…」という方は、まず以下の記事をお読みください。

◆全部無料で、お金や投資に関して誰でも簡単に学べます

いろはにマネーの会員(無料)限定サービスでは、

- お金や投資の最新情報がわかるメールマガジンを受け取れる📧

- NISAやiDeCoなど資産形成の方法・やり方が初心者でもわかる💡

- 資産運用したい方に向けて、個別株式やFXなどの投資方法についてもご用意📈

まずはメールアドレスを入力するだけでOK! ぜひともご登録ください。

[signup-form]

そもそも恒大集団とは?

恒大集団(英語:China Evergrande Group)とは、中国大手の不動産デベロッパー会社です。

ここ数十年間で大きな成長を遂げ、中国国内の280以上の都市で1,300以上の不動産関連事業を行い、860社以上の企業と戦略提携しています。

中国の不動産業をけん引する大企業だね。

不動産業以外にもミネラルウォーターや食品の販売、観光業、インターネット関連サービス、保険、ヘルスケアなど展開しています。

近年は電気自動車(EV)に注力しており、2025年までに100万台、2035年までに500万台の販売を目標に世界最大の電気自動車会社を目指していました。

サッカークラブ「広州FC」も運営しているワン!

世界最大の企業を売上高でランク付けする「FORTUNE Global 500」では、恒大集団は122位にランクインしました。

パナソニックが154位なので、恒大集団はかなり大きい企業なんですね。

でも、なんでこんなに成長できたの?

恒大集団の急成長の裏には、中国不動産価格の上昇がありました。

恒大集団は不動産バブルの勢いに乗り、マンション開発を進めることで不動産価格上昇の追い風を受けながら、収益を増大させていきました。

先行投資のために銀行や投資家から多額の資金を集め、気付けばその負債総額は約33.4兆円まで積み上がってしまいました。

中国恒大集団はデフォルトする?どうなる?

恒大集団がデフォルトするとは言い切れません。

ただ、負債の大きさや利子の未払い、来年度の社債償還を見ると、デフォルトする可能性は十分にあります。

先ほども述べましたが、2021年6月時点で負債総額は約33.4兆円まで膨れ上がっています。

中国のGDPの2%に相当する負債額だワン!

そして9月に向かえた社債の利払いを延期し、利払い日から30日以内に支払いが行われなければデフォルトしてしまいます。

では、なぜここまで負債総額が膨れ上がり、利払いができない状況に陥ってしまったのでしょうか。

デフォルト危機に陥った要因は以下の2つだと考えられます。

- 身の丈に合わない投資と手元資金不足

- 中国政府の不動産規制強化

それぞれ順に見ていきましょう。

なぜ経営危機に陥ったのか

ここまで負債があるってことは業績が悪いの?

デフォルトする可能性があると言うことは、赤字経営なのではないかと考える人もいるかもしれません。

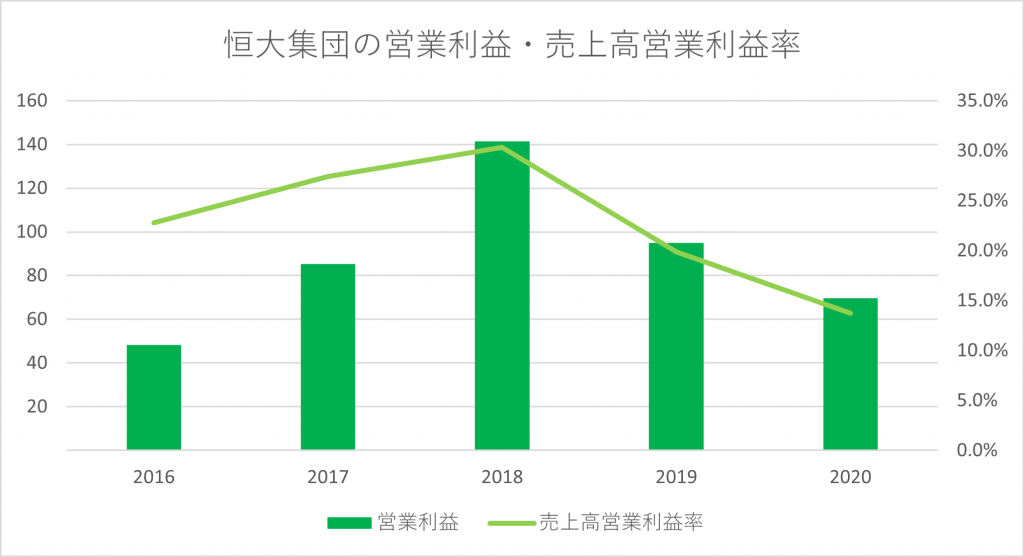

しかし恒大集団は黒字経営が続いており、高い営業利益率を確保しています。

一般的に売上高営業利益率が10%を超えると優良企業だと言われるため、恒大集団の経営状況は右肩下がりですが、まずい状態ではないと言えます。

じゃあなんでデフォルトの危機にあるの?

それは、無理な投資を高レバレッジ(高い負債比率)で行っていたからです。

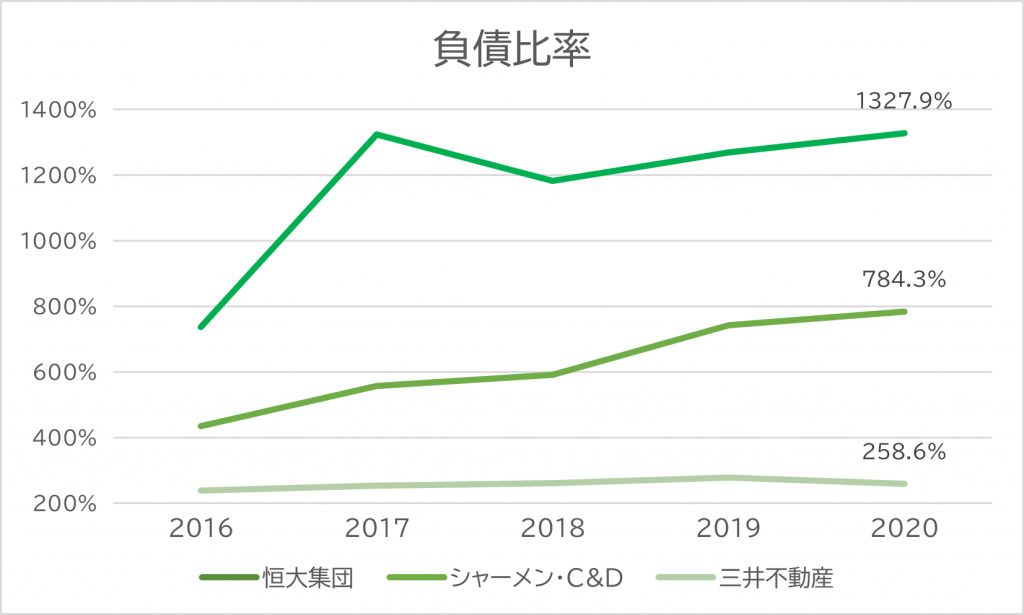

2020年度に中国不動産業界で売上高2位のシャーメンC&Dと、日本を代表する三井不動産の負債比率と比較してみましょう。

負債比率とは、自己資本に対しての負債の割合のことだワン!

\[{負債比率}={\frac{負債}{自己資本}}\times{100}\]

そもそも不動産業では物件取得や建設などのために、負債が他業界よりも高くなる傾向があります。

ですが、恒大集団の直近の負債比率は1,327.9%と、中国不動産業界2位のシャーメンC&Dの約1.7倍も他人資本に頼っています。

三井不動産と比べると、約5倍も負債比率が高い!

一般的には負債比率が901%を超えると、返済に充てる自己資本が十分でないため倒産の可能性が高まると言われています。

恒大集団は不動産から幅広い事業へと拡大してきましたが、自己資本の約13倍もの負債を抱えながら事業投資を行っていたのです。

無理な借金は良くないよね…

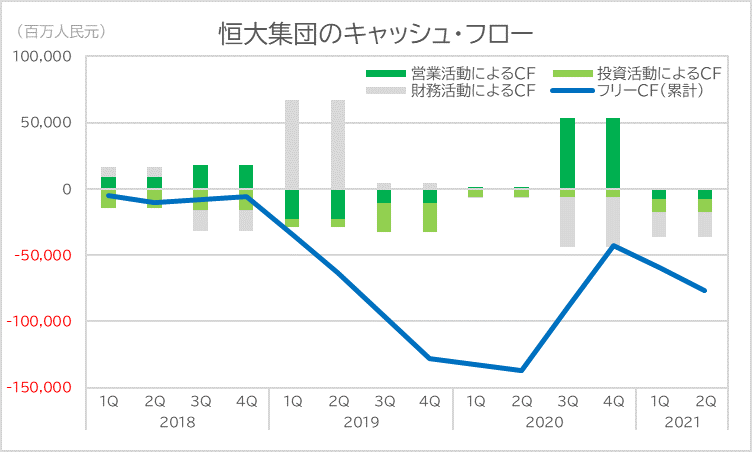

フリー・キャッシュフローの赤字も

さらに、実は黒字倒産でよくある手元の「現金」が尽きてしまう状況に恒大集団は陥っていました。

つまり「フリー・キャッシュフロー」が不足していたのです。

フリーCF=営業活動によるCF+投資活動によるCF

企業が自由に使えるお金を示す

2種類の緑色の合計(営業CF+投資CF)がフリー・キャッシュフローを表し、折れ線グラフがフリー・キャッシュフローの推移を表します。

フリー・キャッシュフローがマイナスになっている四半期が多いね。

2020年は下期の営業CFの増加によりフリーCFはプラスに転じていますが、2019年は常にフリーCFがマイナスで推移しており、直近3年で累計フリー・キャッシュフローがプラスになったことをありません。

本業で稼げていない(営業活動によるCFがマイナス)にも関わらず、投資活動を辞めずに資金調達(財務活動によるCF)によってマイナスを賄っていたのです。

でも、財務活動によるCFが2020年第3四半期からマイナスだね。

中国政府による規制強化

財務活動によるCFがマイナスになった理由は、中国政府の規制強化によって資金調達が困難になったからです。

中国政府の規制って何?

習近平国家主席は格差を是正するために「共同富裕(ともに豊かになる)」の実現を掲げ、IT規制や教育規制など様々な取り組みを進めてきました。

住宅価格の高騰抑制は優先課題の1つとなっており、2020年8月に中国政府は銀行の不動産向け融資規制の強化として「三道紅線(3本のレッドライン)」を導入しました。

三道紅線

- 総負債比率(総負債÷総資産×100)が70%以上

- 純負債資本比率(有利子負債から現預金を控除したもの÷資本×100)が100%以上

- 現金短期負債比率(現預金÷短期負債×100)が100%以下

この3つの基準に該当しない企業をグリーンカードとし、該当数が増えていくたびにオレンジカード、イエローカード、すべての基準を超過するとレッドカードとなる。

レッドカードは有利子負債(銀行からの融資など)を増やすことができなくなる。

恒大集団はすべての基準に該当していた(レッドカード)ため、銀行からの融資に制限がかかり、資金繰りに問題が発生しました。

加えてこの規制により8月の住宅販売が前年同月比19.7%減少(金額ベース)しており、不動産業を営む恒大集団は販売面でも規制の打撃を受けました。

そのため2021年にはキャッシュ・フローの項目がすべてマイナスになってしまいました。

本業が不調にも関わらず投資を続けながら、借入金などを返済していることが読み取れますが、その負債が33.4兆円もあると簡単には返済できません。

このように無理な投資のために負債を増やし、中国政府からの規制強化によって資金調達が厳しくなった中で、2021年に社債の利払い期限となり、とても払える状況ではなくなってしまったのです。

だから利払いができず、デフォルトが警戒されているんだね!

株価への影響は?

市場は恒大集団をどのように見ているのだろう。

恒大集団の株価から、市場の評価を見てみましょう。

2020年7月の高値から2021年の9月末までに株価は約89%も下落しています。

つまり株式市場は利払いの問題が世間でニュースになる前から、恒大集団の無理のある経営や中国の不動産規制を不安視していたのです。

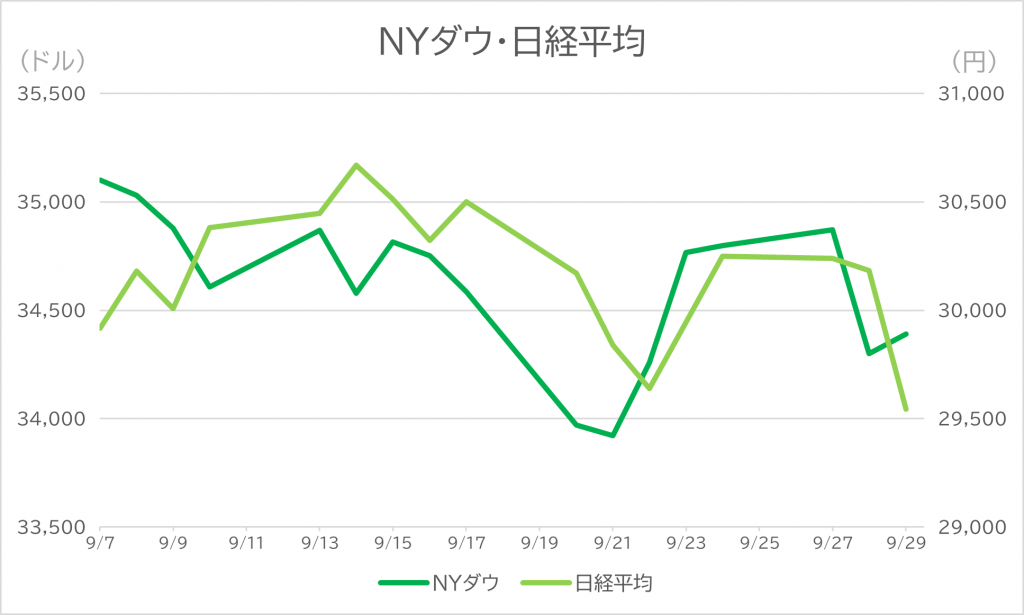

でも利払い問題で日経平均が下がったのを見たよ?

利払いができないと発表があったときは、日経平均株価やNYダウは下落しました。

9月15日にブルームバーグより、恒大集団が20日期限の利払いを2つの銀行へ行わない見込みと報道されると、恒大集団の破綻や中国経済の停滞が懸念され、NYダウや日経平均株価は大きく下落しました。

世界の株価へ大きな影響があったんだね…

金融危機に繋がるの?

今回の恒大問題は「第2のリーマンショック」とも呼ばれ、金融危機に陥ってしまうのではないかという意見もあります。

しかし各国の中央銀行やアナリストの見解を見ると、恒大集団の債務問題はリーマンショックに匹敵する金融危機を引き起こさないとされています。

そもそもリーマンショックは、デフォルトリスクの高いサブプライムローンを大量に債券に組み込んでいたことに加え、格付機関がその債券を正しく評価できていませんでした。

多くの金融機関が危険な債券を保有していたため、サブプライムローンが破綻したことで多くの企業が巻き込まれました。

当時は本来Bの格付け評価をもらう債券がAAAをもらっていたもんね。

今回の恒大集団が発行していた債券は投機的格付債(BB以下)なので、投資家はリスクを承知で投資していたわけです。

またリーマン・ブラザーズの当時の負債総額は63兆円と恒大集団の約2倍もありましたし、中国の金融機関貸出総額 約2,733兆円(2020年末)に対して、恒大集団の負債総額は約1.2%ほどです。

リーマンショックほどの影響になる可能性は低そうだね。

今後もおそらく世界の株価に影響はあると思いますが、日銀の黒田総裁は「恒大集団と中国不動産業の問題として捉え、現時点で国際金融市場全体の問題になるとは考えていない」と述べました。

またFRBのパウエル議長は「中国特有の問題であり、米国企業への影響は限定的だ」と発言しました。

しかし恒大集団だけでなく、他にも中国不動産で資金繰りが厳しい企業や格付けがBに下がる企業もあり、中国の不動産業全体が落ち込んでいます。

油断はできない状態ね…

恒大集団の現状

恒大集団の対策は?

恒大集団は、9月29日に盛京銀行の株式を約100億元(約1,700億円)で売却するなど現金の確保に動き出しています。

9月23日期限のドル建て社債の利払いを30日以内に支払わないとデフォルトするおそれがありましたが、期限の10月23日の前に8350万ドル(約95億3000万円)の利払いが完了したと報道されています。

また9月29日のドル建て社債の利払いも完了し、デフォルトの危機を一時逃れました。

デフォルトしなくて一安心だね。

恒大集団は建設プロジェクトの再開などでデフォルトの危機を逃れたように見えますが、11月11日は1億ドル以上の未払いの猶予期限のため、資金調達の必要性がまだあります。

さらに10月・11月・12月にも社債の利払いがあり、今年度総額約754億円となる利払いに加え、来年3月・4月は社債償還が迫っているなど、緊張状態は半年以上続きそうですね。

利払い日と利払い額のスケジュール

| 利払い日 |

利払い額 |

| 9月23日 |

2億3200万元 |

|

8353万ドル |

|

| 9月29日 |

4750万ドル |

| 10月12日 |

1億4813万ドル |

| 10月19日 |

1億2180万元 |

| 10月30日 |

1425万ドル |

| 11月8日 |

8249万ドル |

| 12月28日 |

2億5520万ドル |

中国政府による支援も考えられますが、「共同富裕」を掲げている政府が富裕層を救済するのは政策と矛盾してしまいます。

ただ、今回の問題は中国経済にも影響が出るため、中国政府が本問題をどのように軟着陸させるのか要注目ですね。

【まとめ】恒大集団の債務問題

恒大集団の債務問題や、金融危機への可能性、世界への影響について分かりやすく解説してきました。

日々情報が更新されるから、ニュースを見ないとね!

最後に、この記事の重要なポイントを3点にまとめます。

- 恒大集団の負債総額は約33.4兆円

- デフォルト危機の原因は、身の丈に合わない事業投資と中国政府の規制

- リーマンショック級の金融危機になる可能性は低い

2022年の3月・4月には社債の償還もあるため、十分な資金が確保できる道筋ができるまで何が起こるか分かりません。

そのため日々の情報収集を、ニュースやいろはに投資から行ってくださいね。