銀行口座を持っている人であれば、誰しもが耳にしたことのある定期預金と積立預金。

すでに始めている、またはこれから始めたいと考えているかもしれませんね。

しかし、「定期」と「積立」はどう違うのでしょうか。

今回は定期預金と積立預金の違い、メリットとデメリットを詳しく解説します。

預金よりもお金が貯まりやすい投資についても解説するワン!

この記事の結論

- 金利だけならネット銀行の定期預金がおススメ

- 定期預金や積立預金は資産自体はほぼ増えない

- 資産を増やしたい人は低リスク投資を検討しよう

「おすすめのネット銀行12選!金利・手数料やメリット・デメリットも解説」記事もご覧ください。

定期預金と積立預金とは?

大手の銀行口座を持っている人はDMや銀行員から定期預金の案内を受けたことがあるかもしれません。

まずは定期預金と積立預金とはどのようなものか、定義と特徴を見ていきましょう。

貯金と預金の違い

実はお金を預ける意味では2つも同じです。

ゆうちょ銀行や協同組合に預けたお金を「貯金」。

それ以外の銀行、信用金庫、信用組合などの金融機関に預けたお金を「預金」といいます。

定期預金って何?特徴は?

定期預金とは、預入期間を決めて利用する預金のことです。

最短で1か月から金融機関によっては10年も可能となります。

期間を必ず決めるというのが積立預金との大きな違いです!

普通預金と比べて金利が高く、同額を同期間だけ預ける場合は、定期預金に預けるほうが、より多くの利息を得ることができるのが特徴です。

そもそも金利と利息って何?

金利とは、預け入れた金額に対してどれだけの割合で利息が発生するのかを示したものです。

例えば、100万円を金利が0.2%で預け入れた場合、2,000円の利息が付きます。(税金は考慮しないものとします。)

ちなみに法律用語の違いというだけで、「利息」と「利子」は同じ意味です!

固定金利定期預金

固定金利定期預金は預け入れた時点での金利が満期まで固定されます。

預入金額が300万未満の場合は「スーパー定期」。

300万円を超える預入金額の場合は「スーパー定期300」と大手銀行では呼ぶことがあります。

大口定期預金

固定金利定期預金に分類されますが、最低預入金額が1,000万円以上の定期預金です。

大金だね!

まとまった大きいお金がある人向けだワン!

退職金や不動産売却で得たお金など、1,000万円以上のまとまったお金を預けたい人に適した商品です。

変動金利定期預金

変動金利定期預金とは、適用される金利が主に6ヵ月ごとに変更される定期預金です。

利率は各金融機関が任意に決めるもので、原則として単利方式ですが、個人に限り半年複利方式の取扱いもあります。

単利方式と複利方式

利息の計算には、単利と複利という方式があります。

単利・・・預入期間中の元本のみ利息をつける方法

複利・・・今までについた利息も元本に加えて利息をつける方法

半年複利方式なら半年ごとに利息が元本に加算して計算されます!

満期までの期間中に、金利が上昇すれば、固定金利よりも有利に運用することができます。

反対に金利が低下したときには固定金利商品より不利になります。

\アプリが使いやすい/

きらぼし銀行の口座とUI銀行のアプリ連携で

円定期預金金利が0.40%に優遇!

※金利は税引き前

積立預金って何?特徴は?

積立預金とは、毎月決まった日にお金を預け入れて(積み立て)目標の金額を目指す定期預金のことです。

最低預入金額は各金融機関によって変わりますが、条件内であれば自由に決めることができます。

目標金額を決めないとダメ?

とりあえずお金を貯めたいというだけでも良いワン!

毎月決まったお金を預けるので、給料日に合わせて自動で振替するのがおススメです。

例えば、給料日が毎月15日として、16日に2万円を積立預金口座に振替をすることによって、自分で入金する手間を省くことができます。

自分で能動的に貯金できない人にはおススメです!

また、定期預金と比べて「制限」が少ない点が特徴です。

どのような制限の違いがあるのか、次の項目で詳しく解説するワン!

定期預金と積立預金の違いを比較

定期預金と積立預金の概要が分かったところで、次は2つの違いを見ていきましょう。

前述したとおり、それぞれの「制限」の違いに注目するとわかりやすいです。

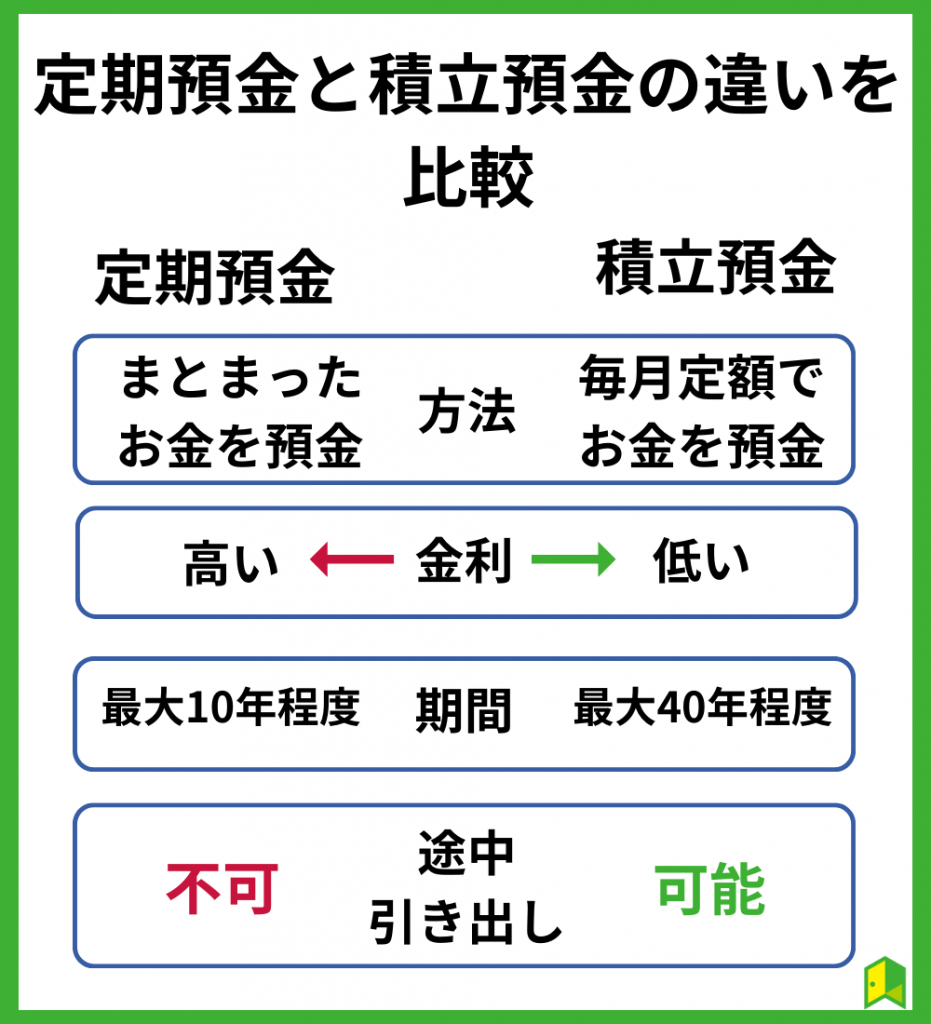

| 定期預金 | 積立預金 | |

| 預入方法 | まとまった金額のお金を一括で預ける (1円から) | 少額で少しずつ (1,000円からが多い) |

| 金利(2つを比較) | 高い | 低い |

| 預入期間 | 1か月~10年程度 (※金融機関により変動) | 5年~10年以上 |

| 引き出し・解約制限 | 原則満期まで不可 | 途中で引き出し可能 |

預入方法

定期預金はまとまった金額のお金を預金するのに対し、積立預金は少額ずつ定期的に預金していくという部分に違いがあります。

まとまったお金?どういうこと?

定期預金と積立預金の預金方法には少し異なる意味合いがあります。

- 定期預金・・・100万円を5年間銀行に預ける

- 積立預金・・・毎月2万円を5年間預金する

つまり、毎月コツコツとお金を貯めていくのが積立預金。

大きな金額を一括で預けて大きな利息を得るのが定期預金というわけです。

また、預入金額も異なります。

定期預金は1円から可能なことが多く、積立預金は1,000円から可能という金融機関が多いです。

さすがに1円の定期預金をする人はいませんが、積立預金は振替という手続きがあるので、

最低金額を設けている印象です。

金利に差がある

定期預金と積立預金には金利に差があることがあります。

ただし、メガバンクであるみずほ銀行や三井住友銀行などは、積立預金の金利を定期預金と同じにしていることがあるため、事前に確認が必要です。

同じ金利なら積立預金のほうが自由です。

一例として、みずほ銀行とイオン銀行を例に見てみましょう。

| スーパー定期 | 積立預金 | 普通預金 | |

| みずほ銀行 | 0.002% | 0.002% | 0.001% |

| イオン銀行 | 0.01% | 0.01% | 0.001% |

| ソニー銀行 | 0.01%~0.3% | 0.02%~0.05% | 0.001% |

有名な銀行は金利があまり変わらないね!

ただ普通預金よりも2倍~10倍変わるワン!

ネット銀行で定期または積立預金をすると、金利が高い傾向にあり、預入期間が長ければ長いほど金利が高くなる傾向にあります。

預入期間の違い

預入方法の項目でも説明しましたが、2つの預金方法は運用に違いがあります。

定期預金は自分で決めた期間でお金を預けっぱなしにするので、事前に年数を決めます。

例えばみずほ銀行の定期預金(スーパー定期)は主に1ヵ月超10年未満で満期日を指定します。

大体は3か月、6か月、1年~10年と区切りの良い期間にします。

それに対して、積立預金は商品によって5年であったり、積立期間そのものが決められてないことも。

目標がなく、とりあえず貯金をしておきたいのであば、積立預金を選択しましょう。

引き出し・解約の制限に違いがある

定期預金と積立預金の決定的な違いが途中引き出しや解約による「制限」です。

定期預金は原則として途中で引き出すことができません。

もし急遽お金が必要になった場合は「途中解約」をする必要があり、その場合は本来よりも低い金利が適用されることがあります。

途中解約の金利はHPに載ってないことも多く、小さい文字で書かれていたりするので注意!

それに対して積立預金は比較的自由な入出金が可能です。

満期という制約がないため、ずっと放置して長期期間積み立て続けるというケースもあり得ます。

定期預金と積立預金のメリットとデメリットは?

ここまでで定期預金と積立預金の違いについて詳しく解説しました。

次はこの2つのメリットとデメリットを見ていきましょう。

普通預金と比べるという部分では共通する部分が多くあります。

定期預金のメリット

定期預金のメリットは以下の通りです。

①普通預金よりも金利が高い

同じ金融機関内なら普通預金よりも金利が高く設定されていることがほとんどです。

しばらく使う予定がないお金であれば、定期預金に入れておくことで、金利だけでいえば2倍以上の利息を得ることができます。

②一定額まで元本保証される(ペイオフ)

定期預金は、預金保証制度の対象となるため、一定限度額までは元本が保証されるというメリットがあります。

預金保険制度って?

預金保険制度(ペイオフ)とは

金融機関は預金保険機構という機関に預金保険料を支払っています。

万が一、金融機関が破綻した場合にあなたの預けたお金を保護してくれるのが預金保険制度です。

実は法律(預金保険法)で決められた安心できる制度なんです!

皆さんが利用する銀行等はほとんど加入していると思います。

心配でれば、念のため対象金融機関であるか預金保険機構の「対象金融機関」をチェックしてみましょう。

保証される金額は、その金融機関に預けている1,000万円までの元本及び、破綻した日までの利息も含まれます。

ただし、1,000万円は普通預金も合算した金額なので、注意してください。

③将来の予定に合わせて期間を選べる

定期預金の預入期間は、各金融機関が提供しているラインナップのなかから自分で自由に選ぶことが可能です。

決められる期間は各金融機関によって異なりますが、1ヵ月・3ヵ月・6ヵ月・1年・5年・10年など、多くの選択肢が提供されています。

短期間から長期間まで選択肢があり、複数の定期預金に分けることも可能です。

例えば

- 2年後の車検に合わせて新車購入の資金

- 6年後小学生になる子供のための教育資金

このように分けることが可能です。

強制的に預金できる

定期預金はあらかじめ決めた金額をまとめて預け入れます。

そして途中で引き出すことができないため、貯金を強制的に始めることができます。

デメリットにも当てはまりますが貯金ができない人にはおススメです!

どうしてもお金が必要となってしまった場合にはやむをえません。

しかし、わざわざ定期預金を解約してまでお金が必要になるかどうか一度考える時間があるのは良いですよね。

定期預金のデメリット

定期預金のデメリットは以下の4つです。

①投資に比べてお金が増えにくい

普通預金よりも金利が高いとはいえ、投資系の商品と比べるとはるかに利益は得にくいのがデメリットです。

前述した各金融機関の金利を見てもらうとわかる通り、みずほ銀行の定期預金で金利が2倍といっても0.002%です。

100万円預けても20円しか増えないの!?

お金を増やしたい人には向いていないワン!

100万円を一気に定期預金に預け入れる人もそう多くはないでしょう。

それでも20円しか増えないとなると少し残念な気持ちになりますよね。

あくまで預金だけしたいという人向けというわけですね。

②途中解約しないと引き出せない

定期預金は原則お金を引き出せないのは前述のとおり。

満期前にどうしてもお金が必要になった場合は、途中解約手続きをすることによりお金を引き出すことができます。

しかし、中途解約をすると、預入時に約束されていた金利ではなく、それよりも低い期限前解約利率が適用されます。

解約利率は銀行によって異なりますが、普通預金と同じなことが多いです。

せっかく普通預金よりも高い利息を期待してお金を預けていたのに、結局普通預金と同じ利息と受け取る結果になります。

そういった残念な気持ちにならないよう、預入期間をしっかり考え、資金の必要な時期に合わせて設定するようにしましょう。

③1,000万円以上はペイオフなし

大手銀行が破綻するということはあまり考えられないことですが、有名ではない銀行の定期預金をしている場合は注意してください。

預金保険制度は普通預金の金額と合算であるため、すでに口座に1,000万円ある人が定期預金でさらにお金を預けた場合はその銀行が破綻しても定期預金分のお金は保証されません。

それって定期預金するの無駄に感じちゃうね…。

動かさないお金は定期預金とは別の銀行に預けるワン!

④税金がかかる

意外と知られていませんが、定期預金に限らず、積立預金や普通預金でも利息に対して税金がかかります。

え!払ったことないよ!

銀行が代わりに払っているワン!

利息にかかる税率とは所得税15%、住民税5%、合わせて20%です。

ただし2037年までは復興特別所得税として所得税の2.1%(15%×2.1%=0.315%)が加算され、合計20.315%が利息にかかる税金となります。

金利0.2%の銀行に100万円預けて2000円の利息があった場合

所得税:2000円×15.315%=306円(1円未満切り捨て)

住民税:2000円×5%=100円

税金合計:306円+100円=406円

実際あなたの通帳に振り込まれている利息は2000円-406円=1594円となります。

積立預金のメリット

積立預金のメリットは以下の4つです。

①普通預金よりも金利が高い

定期預金と同じですが、積立預金も普通預金と比べて金利が高いです。

ただし、定期預金と比べた場合、メガバンクや地方銀行は金利が変わらないことが多いです。

対して、ソニー銀行などのネット銀行では定期預金よりも金利が低い場合があります。

定期預金よりも制限がないから金利が低いこともあります。

②途中で引き出しが自由

途中解約して普通預金程度の金利しか受け取れない定期預金。

それに対し、途中でお金を自由に引き出すことができるのが積立預金の大きなメリットです。

万が一の場合でも必要な分だけ引き出せます。

また、定期預金は途中解約後、再度申し込みをする必要があります。

しかし、積立預金はお金を引き出しても継続して積み立てることが可能です。

少額でコツコツとりあえずお金を貯めて、必要な時に必要な分だけお金を引き出したい人におすすめです。

③口座振替で無駄遣い防止が可能

積立預金は毎月決まった日に普通預金口座から自動でお金を振り替えてくれます。

そのため、給料日に合わせて積立日を設定することにより、半ば強制的に積立用のお金をよけておくことができます。

自分でお金を別の口座に振り込んだり、振り替えたりする必要がないため、普段無駄遣いをしてしまう人でも手軽にお金を貯めることができます。

ただし、引き出しも自由なので、貯める意思は大切ですよ!

④積立預金もペイオフ可能

定額預金と同じく積立預金も預金保険制度(1,000万円)が適用されます。

ただし、期間が決まっている定期預金と異なり、何十年も積み立てている場合は元本範囲内にあるか毎年1回でもよいので確認してください。

特に退職金などで一気に1,000万円以上のお金を受け取った人は注意してください

積立預金のデメリット

積立預金のデメリットは以下の4つ。

③と④は定期預金と全く同じであるため、①と②のみ解説します。

①定期預金よりもお金が増えない

普通預金より金利が高いですが、ネット銀行の中では定期預金よりも金利が低い可能性があります。

いくつかのネット銀行を見ていきましょう。

| 定期預金 | 積立預金 | |

|---|---|---|

| ソニー銀行 | 0.01%~0.3% | 0.02%~0.05% |

| SBI新生銀行 | 0.05%~0.35% | なし |

| 楽天銀行 | 0.02~0.7※ (※新型定期預金) | なし (定期預金て積立が可能) |

| イオン銀行 | 0.01% | 0.01% |

ソニー銀行も同じ期間であれば定期預金のほうが金利が高いです!

②途中でお金を引き出せる誘惑がある

お金を貯める意思が低い人からすれば自由にお金を引き出せるのは誘惑になってしまう可能性があります。

メリットのはずなのにね…。

キャッシュカードが自動で発行されないならそのままにしておくワン!

金融機関によっては通帳やキャッシュカードを発行しない場合があります。

例えばお金を引き出しにくい通帳のみを発行しておくというのも1つの方法です。

\アプリが使いやすい/

きらぼし銀行の口座とUI銀行のアプリ連携で

円定期預金金利が0.40%に優遇!

※金利は税引き前

定期預金と積立預金に向いている人は?

定期預金と積立預金のメリットやデメリットを説明しました。

次に、あなたにとってどちらが向いているのか、またどちらも向いていないのか見ていきましょう。

どちらも向いてないとはどういうことでしょう!

定期預金に向いている人

定期預金に向いている人は以下の通りです。

強制的にお金を貯めたい人

一度預け入れたら原則として引き出せない定期預金は強制力が強いため、どうしても貯蓄ができない人におススメです。

1円から定期預金を始めることができる金融機関も多いため、少しずつ金額を追加していくと無理なく貯めることができます。

ただし自分でお金を入れる必要があるので、最初が肝心です!

定期預金の使い用途が明確な人

定期預金は決まった期間お金を預け入れるため、子供の教育資金や車などの購入資金といった目的がある人におススメです。

預金をする期間が決まっていれば、計画的にお金を貯めることができます。

でも定期預金って最初からまとまったお金を入金するんだよね?

1円からでも始められるからちょっとずつ貯めたい人でも良いワン!

それであれば、積立預金でもよさそうと感じるかと思います。

しかし、期間を決めてこの金額を貯めるという目標があれば、引き出す必要がないため、金利が高い定期預金のほうを選びましょう。

ある程度まとまったお金がある人

1円から預け入れることができ、お金がない人でも始められる定期預金ですが、まとまったお金があり、それを使わないようにしたい人は定期預金が向いています。

・子供の資金を100万円貯めていて子供が大きくなるまで手を付けない。

・子供のお年玉を結婚するまで取っておくといった場合です。

当分手を付ける気のないお金は普通預金に入れていおいても金利が低く、もったいないですよね。

せっかくまとまったお金があるなら1円でも多く増える定期預金に入れておきましょう。

積立預金に向いている人

積立預金に向いている人は以下の通りです。

自分で入金するのが面倒な人

積立預金は毎月決まった日に自分の口座から自動で振り替えてくれるため、手間なくお金を分けることができます。

預入金額は5,000円程度から始め、自分の給料に応じて金額を上げていくと無理なく積み立てることができるでしょう。

注意点として給料の振込口座と同じ口座である必要がある可能性があります!

とりあえずお金をためておきたい人

お金を使いすぎないように、とりあえずお金を貯めておきたいという人は積立預金が良いでしょう。

積立預金も期間を定めていますが、長くて40年も可能な金融機関があるので、目標がない人向けです。

【重要】定期預金・積立預金に向いていない人

最後にそもそも定期預金・積立預金に向いていない人をご紹介します。

お金を貯めるのに向いてないってあるの?

実はあるんだワン!

以下の人は別の方法でお金を貯めましょう。

資産を増やしたい人

金利の高いネット銀行でも金利は0.3%程度です。

仮に100万円を定期預金に預けたとして、単純計算ですが1年で利息は3,000円、税金を引かれたとすると手元にくるのは約2400円です。

もう少しお金が貯まるといいなぁ…。

自分のお金を増やしたいという人にとっては少し先が長すぎますよね。

そういう人は、低リスクで長期期間を見据えたNISAや不動産投資クラウドファンディングがおススメです。

投資については後程簡単に説明します!

利息で少しでも税金を取られたくない人

前述のとおり、定期預金も積立預金も利息があれば、自動的に税金を差し引かれます。

上記の利息3,000円を例に挙げますが、約600円の税金が取られています。

少ない金利から約20%も…。

約20%の税金が毎年持っていかれると思ったらちょっともったいないですよね。そんなときはNISAがおススメです。

でも株とか投資も税金取られるって聞いたよ…?

NISAなら税金が一定金額まで取られないワン!

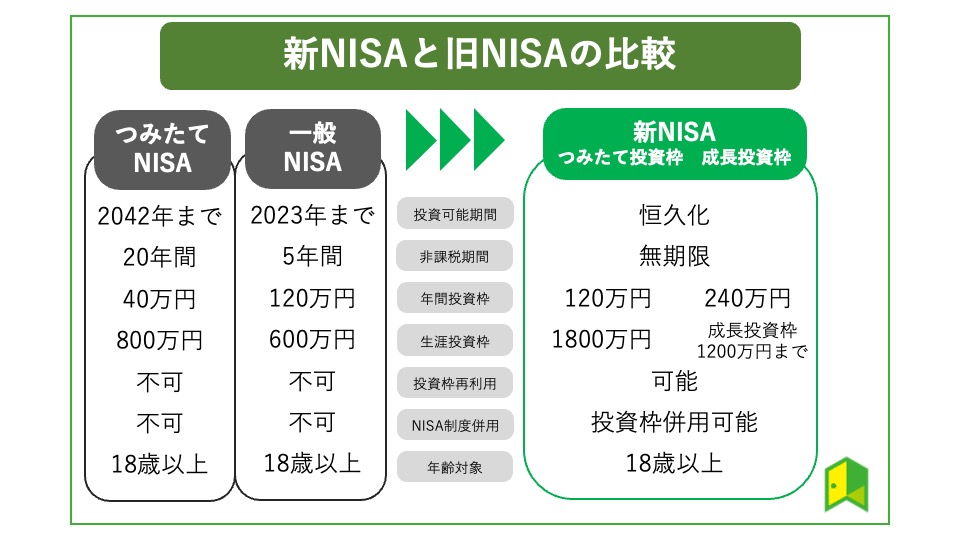

2024年から始まる新NISAであれば、1,800万円の枠内であれば非課税保有限度額として税金がかかりません。

もちろん投資にはリスクがつきものですので、よく吟味する必要がありますが、投資初心者であればNISAは大変おススメです。

あわせて読みたい:新NISAの口座開設はいつからすべき?新NISAのメリットやおすすめの証券会社も紹介

少しでも資産を増やしたいなら低リスク投資を

元本(預入金)が減るリスクがなく、資産を増やす必要がないという人であれば定期預金や積立預金を利用してください。

ただし、定期預金や積立預金の金利だと、長い目で見ても資産はほぼ増えません。

だからと言って、株式投資や暗号通貨(仮想通貨)といった投資はリスクが怖いという人もいるでしょう。

僕もFXで失敗した経験があります!

そこで長期的な投資でおススメなのが、先ほども触れたNISAや不動産投資クラウドファンディングです。

NISA

NISAは「少額投資非課税制度」といい、非課税枠の範囲内であれば、利益が出ても税金がかからない投資です。

定期預金は少しの利息でも税金がとられたのに!

NISAはかなり非課税優遇されているワン!

2024年からはさらに投資枠の拡大が予定され、初心者でも投資しやすくなります。

学習コースで楽しく学ぼう

NISAでは証券口座が必要なので、手数料が安いインターネット証券を使うのがおすすめです。

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

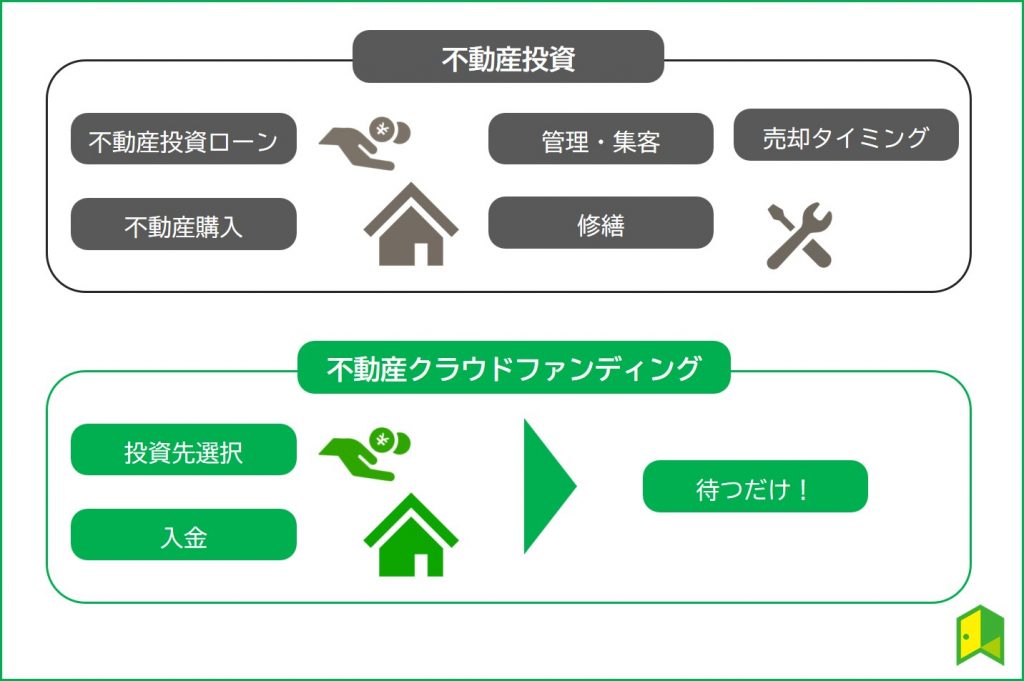

不動産投資(クラウドファンディング)

不動産クラウドファンディングとは、従来の不動産投資と異なり、「みんなで一つの不動産を投資し合う」というものです。

比較的新しい仕組みですが、低リスクで人気があります!

少額から気軽に不動産投資を始められ、近年人気を集めています。

不動産投資クラウドファンディングを検討するのであれば、投資物件の多さや、スマホで随時チェックできるCREALがおススメです。

ハードルの高い不動産投資を1万円から始めることができ、初心者の方に人気のサービスです。

詳しくは「CREAL(クリアル)の評判・口コミは?利用者のリアルな声を独自調査」をご覧ください。

\Amazonギフト券プレゼント/

上場企業が運営・元本割れ0件の不動産投資クラウドファンディング!

初回限定特典でAmazonギフト券最大5万円分プレゼント。

※投資家登録は無料!登録だけでも1,000円分のAmazonギフト券がもらえる!

プロに相談して預金か投資を決めるのもアリ!

資産は増やしたい、またはそもそも定期預金などができないという人は事前にお金のプロに相談しましょう。

お金のプロ?

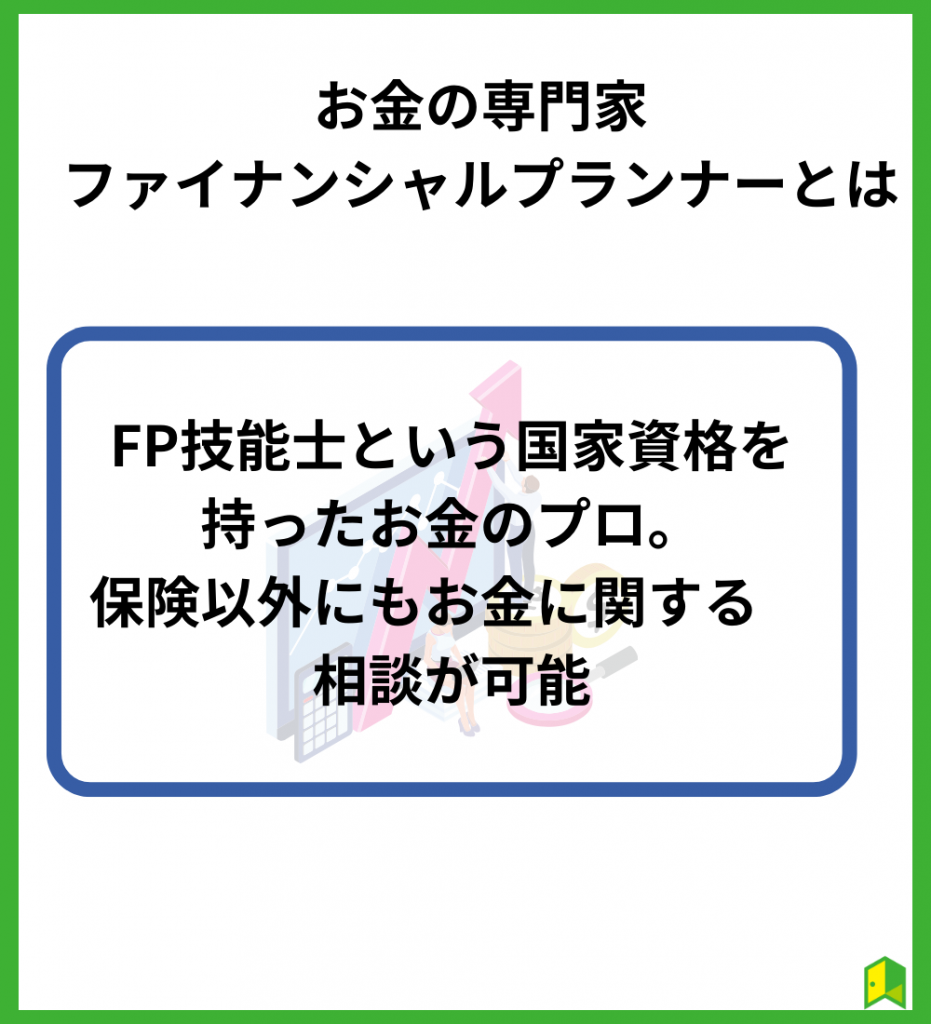

FP(ファイナンシャルプランナー)のことだワン!

ファイナンシャルプランナーは一般的にFP技能士と呼ばれる国家資格を持ったお金に関する専門家です。

あなたに合ったお金を貯める方法や老後の資金の作り方、家計の見直しといった生活に関わるお金の相談を聞いてくれます。

プロに相談するのってお金がかからないの?

ファイナンシャルプランナーには、お金がかかることもありますが、本記事で案内するファイナンシャルプランナーに相談する場合は、何度でも無料で相談可能です。

\無料でFPに相談できる/

保険見直しラボなら、あなたが希望する場所に来て相談に乗ってくれます。

しかも今なら無料相談で豪華プレゼントも!

気になる方は「保険見直しラボは無料?評判や予約の方法、口コミを解説」をご覧ください。

「保険」とありますが、加入する必要がなく、相談だけでも可能です!

無理に営業することもありませんので、気軽に相談してみてください。

定期預金・積立預金でよくある質問

定期預金や積立預金関してよくある質問をまとめました。

積立と定期どちらが得ですか?

積立預金と定期預金は金利という面でいえば、長期的に見て定期預金の方がお得になります。

金利の高いネット銀行であれば、積立預金の6倍(ソニー銀行2023年10月26日現在の金利)の金利となります。

ただし、あなたに向いているかどうかは吟味し、または第三者に相談を仰ぎましょう!

定期貯金と定期積立の違いは何ですか?

定期預金と定期積立(定期預金)の大きな違いは以下の4つ。

| 定期預金 | 積立預金 | |

| 預入方法 | まとまった金額のお金を一括で預ける (1円から) | 少額で少しずつ (1,000円からが多い) |

| 金利(2つを比較) | 高い | 低い |

| 預入期間 | 1か月~10年程度 (※金融機関により変動) | 5年~10年以上 |

| 引き出し・解約制限 | 原則満期まで不可 | 途中で引き出し可能 |

中でも途中でお金を引き出せる定期積立と満期まで原則引き出せない定期預金の違いは大きな特徴でしょう。

積立貯金は何年までできますか?

積立「貯金」である場合、ゆうちょ銀行を例に挙げると、3か月、6か月、1年、2年、3年、4年、5年のいずれかの期間を選ぶことができます。

次に積立「預金」である場合、ソニー銀行を例に挙げると、1年、2年、3年、イオン銀行なら6か月~40年後まで可能です。

一生涯積み立てることができますね!

【まとめ】定期預金と積立預金は人によって変わる

今回は定期預金と積立預金はどちらがおススメなのかを詳しく解説しました。

最後に重要なポイントを3つご紹介します。

- 長期的なら定期のほうが金利は高い

- 普通預金にあるだけなら定期または積立口座に入れる

- 資産を増やしたいなら定期ではなく、投資へ

日頃普通預金にお金が預けているだけの人は、いつでも引き出せる積立預金口座に振り替えるか、使わないお金なら定期預金に入れておきましょう。

また、投資のように自分のお金を何倍にも増やしたい、長期的にゆっくり増やしていきたいと思っている人は投資を検討してみてください。

自分に合ったお金を貯める方法がわからないという人は保険見直しラボにて無料でファイナンシャルプランナーに相談してみましょう。

\無料でFPに相談できる/

保険見直しラボなら、あなたが希望する場所に来て相談に乗ってくれます。

しかも今なら無料相談で豪華プレゼントも!