・新NISAっていつから口座開設すべきなの?

・どこで口座を開いたらいいのか知りたい…

このようなお悩みを解決します。

NISA口座では、得た利益や配当金が非課税になるといったメリットがあります。

これまでNISA口座を利用していた方やこれから投資を始める方の中には、2024年に始まる新NISAへの口座開設がいつからできるのか気になっている方もいるでしょう。

結論、新NISAの口座開設手続きは2024年に入る前になることが予想されます。

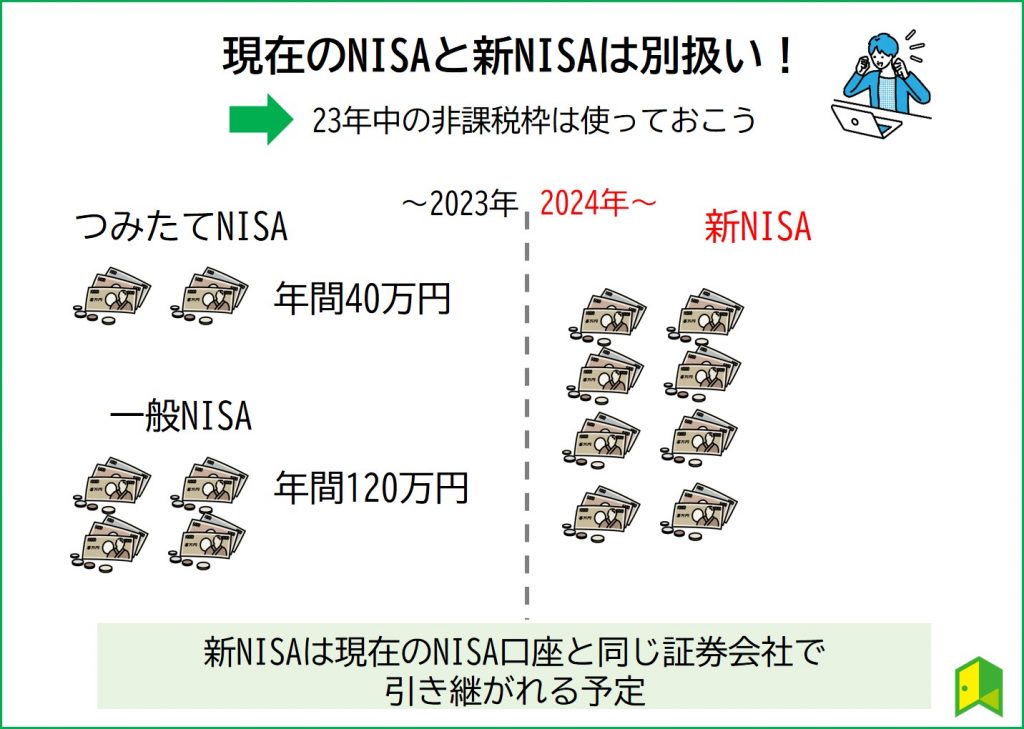

また、現在NISA口座を保有している方は、すでに保有している金融機関で新NISA口座が設定される予定であるため、切り替え申請は現状不要です。

ただ、まだNISA口座を利用していない方は、すぐに口座開設することをおすすめします!

現在のNISAと新NISAは別枠であることから、2023年中に開設しておくと非課税投資枠が増えるメリットがあるためです。

今がおススメ!NISAがお得な証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。

いろはに投資限定で、口座開設するだけで『2023年の投資戦略』レポートをプレゼント! - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

NISA口座のシェアNo.1!

新NISAの口座開設はいつからできる?

結論、新NISAの口座開設は現段階ではできず、おそらく2024年に入る前に案内されるでしょう。

じゃあそれまでは何もしなくていいの?

2024年に入る前には新NISAの口座開設が可能になる見通しではありますが、基本的には現在のNISA口座と同じ証券会社で自動で新NISA口座も開設されます。

そのため、以下のような準備をしておくと良いでしょう。

| 既にNISA口座を持っている人 | ①現在のNISA口座をそのまま保有。 →同じ証券会社で新NISAも開設される。 |

| 既にNISA口座を持っている人 | ②他の証券会社で新NISAを開きたい場合 →NISA口座の変更をする。 ※参考)【図解】NISA口座の金融機関は変更・移管できる? |

| まだNISA口座がない人 | 現行のNISA口座を開設しておく →SBI証券や楽天証券がおすすめ |

新NISAに切り替わる前につみたてNISAを活用すべき理由

新NISAでは、現在のNISA制度とは分離して管理される予定です。

現行のNISA利用者も2024年から新しくNISAを利用できるようになるため、生涯投資枠の1,800万円が満額利用可能となります。

今から投資を始めようとしている人はどうすればいいんだろう?

まだNISAを始めていない人は、今のうちからNISA口座を開く方がお得です。

というのも、現在のNISA口座の非課税枠を使い切ったとしても新NISAへの投資ができ、今NISA口座を開設しておくと生涯の非課税投資枠を増やせるためです。

例えば2023年からつみたてNISAを始めることができれば、年間40万円分の投資+新NISAで最大1800万円=最大1,840万円が非課税投資枠として使えます。

まだNISAを始めていない方に向けて、以下ではNISAにおすすめの証券会社をご紹介します。

NISA口座の開設は数日かかるから、早めに申し込んでおくのが大切だワン!

新NISAの口座開設におすすめの証券会社

NISA口座を使って投資をする場合は、金融機関に口座を開設する必要があります。

中でもネット証券は手数料が低く、初心者でも使いやすいことから人気を集めています。

ネット証券の中でも以下の3社は特に人気が高く、NISA口座としておススメです。

※NISAにおすすめの口座については「NISA・つみたてNISAのおすすめ口座(証券会社)ランキング!ベテラン投資家のアンケート結果や初心者向けの選び方も解説」の記事で詳しく解説しています。

SBI証券

SBIグループは2023年4月時点で国内初となる証券総合口座1,000万口座を達成し、ネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはに投資」の独自調査でも、「本当におすすめしたい証券会社No.1」に選ばれているなど、評判が良い証券会社です。

「2023年 オリコン顧客満足度®ランキング ネット証券」でも、14度目の総合1位を受賞しているワン!

そんなSBI証券のNISAでは「三井住友カードを使った「クレカ積立」」を設定が可能。

自動で積立投資ができ、最大還元率は5%でありお得にVポイントも貯まるので、効率的に老後の資産形成ができますよ。

投資しながらポイントが貯まるのは良いね!

また、SBI証券のNISA口座であれば、国内株式売買、海外株式買付、投資信託売買の取引手数料が無料。

業界最低水準のコストでNISAの非課税メリットを最大限に享受できますよ。

現行のNISA制度と新NISA制度どちらにもおすすめの証券会社なので、この機会に口座開設してみてください。

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

あわせて読みたい

マネックス証券【クレカ還元がお得】

「マネックス証券」は2023年6月時点で総口座数が222万件を突破した、大手ネット証券です。

SBI証券や楽天証券に次ぐ規模ね!

マネックス証券は米国株取引で時間外取引もできるネット証券で、米国株投資に強みを持っています。

日本株式も「1株単位で取引できる単元未満株」を取り扱っているため、NISA口座を使った投資にも適していると言えるでしょう。

マネックス証券でも「クレカ積立」ができます。

「クレカ積立によるポイント還元サービス」は主要ネット証券で実施していますが、年会費(実質)無料のクレジットカードのなかでマネックスカードの還元率はトップレベルに高いです。

以下の表は、毎月5万円をクレカ積立した場合に貯まる合計ポイントを、SBI証券、楽天証券と比較したものです。

| 証券会社 | 決済手段 | ポイント還元率 | 1年 | 10年 | 20年 |

|---|---|---|---|---|---|

| マネックス証券 | マネックスカード | 1.1% | 6,600 | 66,000 | 132,000 |

| SBI証券 | 三井住友カード(NL) | 0.5% | 3,000 | 30,000 | 60,000 |

| 楽天証券 | 楽天カード | 0.5% | 3,000 | 30,000 | 60,000 |

20年の運用で2倍以上の差が生まれるんだね!

また、マネックス証券の口座開設で使えるようになる「銘柄スカウター」も個人投資家を中心に人気を集めています。

過去10年以上の長期業績をグラフ表示できたり、PERやPBR、配当利回りを最長5年間グラフ表示できたりするなど使い勝手がいいサービスです。

口座開設「だけ」で利用できるから、とりあえず作っておくのもおすすめだワン!

\クレカ積立がお得/

マネックス証券なら、カード積立で1.1%のポイント還元!

主要ネット証券(手数料無料のクレカ)で最大規模のポイント付与率です。

楽天証券【楽天ポイントが貯まる】

楽天証券は手数料の低さや、多くのキャンペーンが実施されていることで人気のネット証券です。

楽天グループの証券会社であるため、楽天ポイントを使ったり貯めたりしてオトクに投資を始められるのが最大の魅力です。

楽天ポイントを貯めているからありがたい!

個別銘柄情報やマーケット情報などを調べられる「iSPEED」のようなツールを、無料で使えます。

パソコンのみならずスマホアプリも使いやすく設計されているので、投資初心者の方はぜひ利用してみましょう。

投資初心者でも見やすいUIが人気だワン!

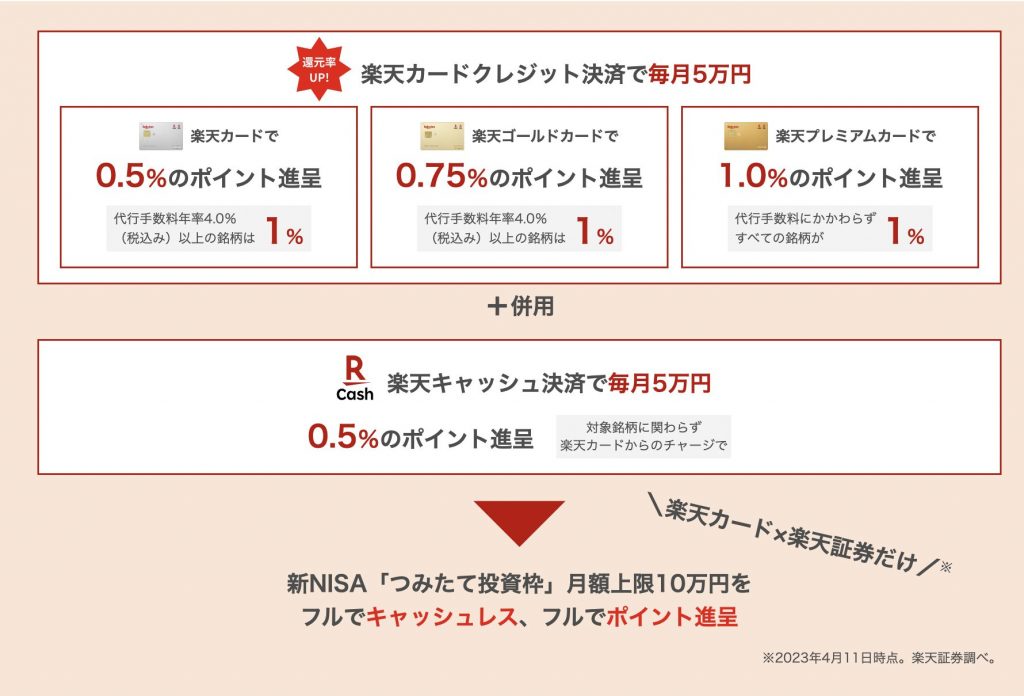

改悪続きだった楽天証券ですが、2023年4月からは代行手数料0.4%未満の投資信託ファンドのポイント還元率が最大1.0%に引き上げられました。

また、楽天キャッシュも併用することで毎月10万円までポイント還元の対象となります。

新NISAは月10万円まで積立できるから、全部がポイント還元される予定なんだ!

以下の画像は「楽天キャッシュ決済」でプラスでポイントを受けるための手順を図にしたものです。

\最初の証券会社におすすめ/

楽天証券はNISA口座数No.1!(2023/05/08時点)

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

今ならNISAデビュー応援キャンペーンで、条件達成で2,000ポイントプレゼント!

(エントリー期間は2024/05/31時点まで)

あわせて読みたい

松井証券

松井証券は日本初のインターネット証券で、今でも革新的なサービスを開発し続けています。

25歳以下は株式手数料が無料、業界最安水準の一日信用取引手数料など、本格的な個別株投資をしたい方に人気の証券会社です。

保有中にかかる手数料については、低コストな商品を厳選しているなど利用者目線で運営されているのも魅力ですね。

信託報酬(税抜)のうち松井証券の受取分の上限を0.3%に抑えることをルール化したサービス「投信毎月ポイント・現金還元サービス」を実施。

0.3%を超える部分は、投資家に松井証券ポイントまたは現金を毎月還元してくれます。

しかもポイント受け取りを選べば、還元率が現金受け取りよりも10%お得になります。

松井証券ポイントは、Amazonギフト券や3,000種類以上の商品と交換できて、投資信託の積立にも使えるよ!

操作方法で迷った時は、専用ダイヤルから丁寧にサポートしてくれるワン!

\お得なキャンペーン実施中/

松井証券では、NISA応援プログラムが実施されています。

最大2,000ポイントが当たるチャンス!

auカブコム証券

auカブコム証券は、三菱UFJフィナンシャルグループ×KDDIの証券会社です。

プチ株(単元未満株)を取り扱っているので数百円から投資ができるだけでなく、Pontaポイントで投資を行うこともできるので、投資初心者に人気の証券会社です。

またPontaポイントを貯めることもでき、投資信託の月間平均保有額が24,000円以上なら、月間平均保有残高に応じて、最大0.24%のPontaポイントが加算される仕組みもあります。

| 月間平均保有残高 | 100万円未満 | 100万円以上3,000万円未満 | 3,000万円以上 |

| 通常銘柄ポイント加算率(年率) | 0.05% | 0.12% | 0.24% |

| 指定銘柄ポイント加算率(年率) | 0.005% | 0.005% | 0.005% |

※指定銘柄は月間平均保有残高24万円以上

auカブコム証券で投資信託を保有することでPontaポイントを貯め、貯まったポイントを投資信託購入代金に充てるというサイクルは魅力的ですね。

さらにauPAYカードで「クレジットカード積み立て」を行うことで、毎月の投資信託の積立金額の1%がポイント還元されます。

つみたてNISAにも対応しているワン!

また、auカブコム証券は手数料割引サービスが充実しています。

- auで株式割:auIDの登録で、現物および信用取引の手数料が1%割引

- au割+:auカブコム証券でKDDIの株式を100株以上保有すると、現物および信用取引の手数料が最大15%割引

※保有株数、および保有期間によって割引率が異なる - シニア割引:50歳以上が対象で、現物株式手数料・信用取引手数料が年齢に応じて2~4%割引。

- NISA割:NISA口座を開設している人が対象で、auカブコム証券のNISA口座の現物株式手数料と信用取引手数料が最大5%割引。

- 株主推進割引:三菱UFJフィナンシャルグループ株式等の現物株式手数料が最大10%割引になります。

NISAも現物取引もどちらも挑戦したい人には魅力的な内容ね!

\投資初心者におすすめ/

auカブコム証券なら手数料割引サービスが充実しており、お得に投資が可能!

Pontaポイントが使えたり、100円から株式投資ができるなどメインの証券口座としてもおすすめです。

あわせて読みたい

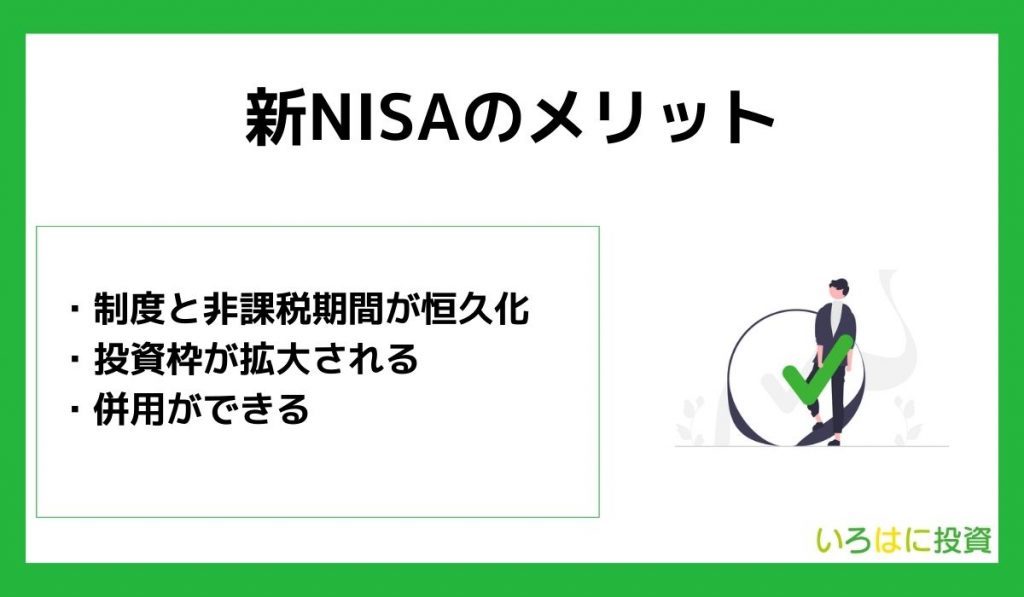

新NISAのメリット

新NISAのメリットは?

ここからは新NISAのメリットについて解説します。

以下で詳しく解説します。

①制度と非課税期間が恒久化される

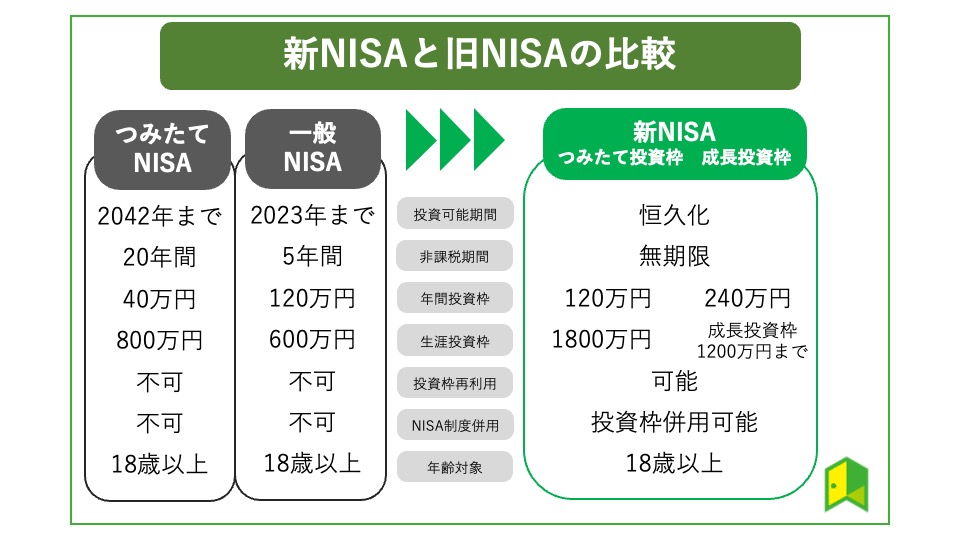

現行のNISA制度では一般NISAが2023年まで、つみたてNISAが2042年までの制度であり、現在学生の方など投資できる環境にない方には使いにくい制度でした。

たしかに、つみたてNISAで5年後投資できるようになっても、非課税枠を満額使い切れるわけではないもんね…

しかし、今回の改正により制度と非課税期間が恒久化されることとなります。

非課税期間が恒久化されるから、いつ使い始めても枠で損することはないね!

②投資枠が拡大される

現行のNISA制度の最大投資可能枠は以下の通りです。

| 一般NISA | 年間120万円×5年間=600万円 |

| つみたてNISA | 年間40万円×20年間=800万円 |

1年分の投資枠はその年中に使い切れなければ、枠は消えてしまい、翌年以降に持ち越すこともできません。

毎年枠を使い切れるように生活をちょっと切り詰めていたよ…

しかし2024年の改正後は、年間360万円(つみた投資枠120万円+成長投資枠240万円)まで投資可能で、投資可能期間は無期限となります。

年間の投資枠は最大の枠が定められているだけで、いつ投資枠を使っても良いため、「枠を使い切れなかった」となることはないでしょう。

買付残高で生涯1,800万円が最大投資枠となる予定で、そのうち成長投資枠は最大1,200万円となります。

買付残高で1800万円のため、1800万円分投資してもその後売却すれば、再投資が可能となります。

売却をすればその枠で新規投資できることを考えると、数年スパンで利益確定をして積極的に再投資する手法も可能です。

つみたて投資だけの場合は、何年間積み立てられるんだろう?

つみたて投資だけの場合、最大投資枠の1800万円が適用予定のため、以下のようになりますね。

| 毎年の積立額 | 積立可能な期間 | 計算式 |

|---|---|---|

| 毎年36万円の場合(毎月3万円) | 50年間 | 1800万円÷36万円=50年 |

| 毎年60万円の場合(毎月5万円) | 30年間 | 1800万円÷60万円=30年 |

| 毎年120万円の場合(毎月10万円) | 15年間 | 1800万円÷120万円=15年 |

| 最初の5年は24万円(毎月2万円) 6年目以降は48万円(毎月4万円)の場合 | 40年間 | 1800万円-120万円(最初の5年)=1680万円 1680万円÷48万円=35年 5年+35年=40年 |

このように、積立金額に応じて15~50年ほどは投資を続けることができます。

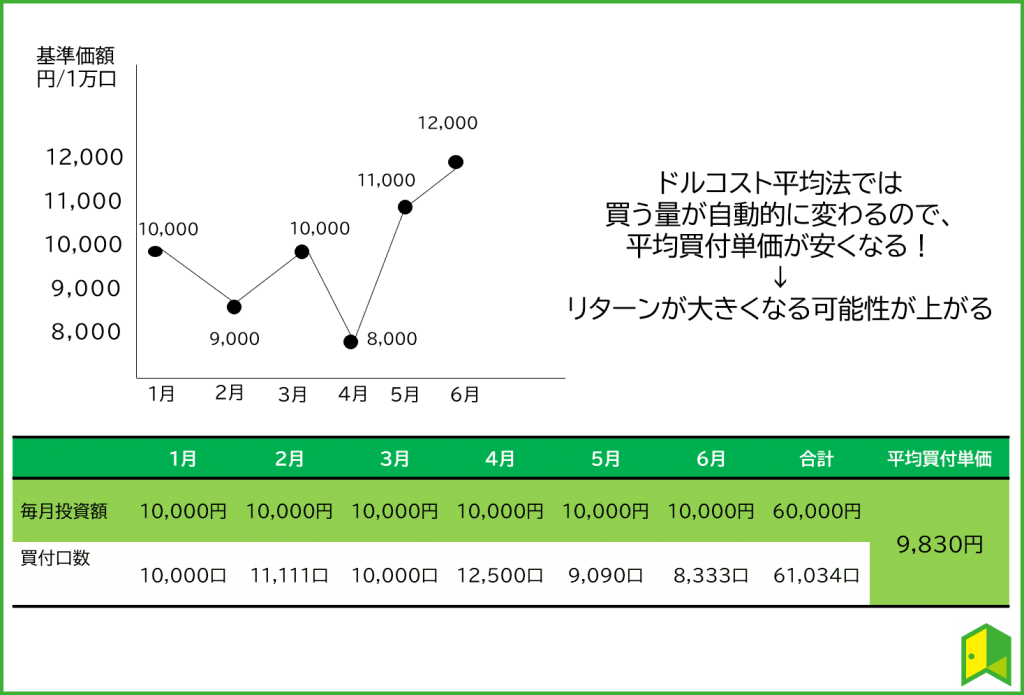

つみたて投資の醍醐味は毎月同じ金額を積み立てる「ドルコスト平均法」にあるため、なるべく一定額を積み立てるのがおすすめです。

ドルコスト平均法とは

同じ金額を一定の期間で投資することで、平均投資単価を下げる手法。

例えば毎月1万円を投資する場合、対象商品の価格が1万円なら1個、8000円なら1.25個、13,000円なら0.83個と高い時は少なく、安い時は多く買うことができる。

これにより、平均投資単価を下げてリターンを上げやすくする。

例えば20代のうちは毎月3万円、30代になったら毎月5万円、など収入に応じて10年単位で積立額を変えるアイデアもあるワン!

今がおススメ!NISAがお得な証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。

いろはに投資限定で、口座開設するだけで『2023年の投資戦略』レポートをプレゼント! - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

NISA口座のシェアNo.1!

③併用ができる

現行のNISA制度では、つみたてNISAか一般NISAどちらかを選ぶ必要がありました。

つみたてNISAで投資に慣れてきても、個別株投資する時は税金がかかっちゃうんだよね…

しかし、2024年以降は新NISAの中に積立投資も個別株投資も含まれるため、つみたてNISAと一般NISAが併用できるイメージです。

そのため、NISA枠の範囲内で毎月積立をしつつ、日米の個別株投資もNISA枠の中で投資できるようになるのです。

組み合わせの例を以下でいくつか挙げてみました。

| つみたてNISA(新NISAではつみたて投資枠) | 一般NISA(新NISAでは成長投資枠) |

|---|---|

| 毎年120万円を5年間積立=600万円 | 毎年240万円で5年間アメリカ株投資=1,200万円 |

| 毎年36万円を30年間積立=1,080万円 (成長投資枠分も積立投資として活用) | 毎年100万円~110万円で7年間個別株投資=720万円 |

| 毎年60万円を20年間積立=1,200万円 (成長投資枠分も積立投資として活用) | 毎年100万円で6年間個別株投資=600万円 |

まずはつみたて投資から始めて、慣れてきたら個別株投資にもチャレンジしやすくなるんだワン!

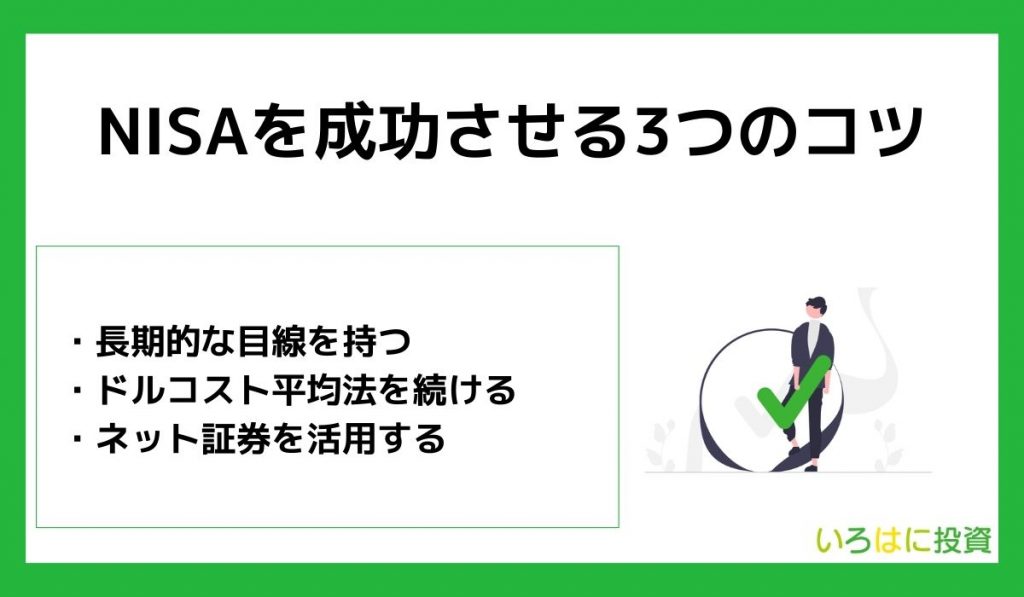

NISAを成功させる3つのコツ

NISAを成功させる方法を知りたいな…

ここでは、新NISA含めNISA制度を利用して後悔しないために、運用がうまくいきやすくなる3つのコツについて解説します。

以下で詳しく解説します。

長期的な目線を持つ

新NISA制度含め、NISA制度を利用するときは、長期的な目線をもって運用しましょう。

というのも、株式は短期的に見ると値動きが激しく一時的に元本割れをする可能性がありますが、アメリカの株式に連動するインデックスに10~20年といった長期的な目線で運用すると、過去のデータ上だと元本割れしないためです。

アメリカの代表的な株価指数であるS&P500に連動するVOOの株価チャートを見てみましょう。

多少の乱高下はあるものの、きれいな右肩上がりのチャートを描いています。

注目すべきなのは、このS&P500指数はどの20年間を切り取っても、プラスのリターンを得られているということです。

スゴイ!これなら安心して投資できそうだ!

あくまで過去のリターンの話で、未来の保証ではないから注意が必要だワン!

とはいえ、これまでの実績から考えるとNISA制度を活用してコツコツと長期投資するメリットは十分にあると言えるでしょう。

今日買って一か月後の株価が下がって含み損になっていても気にすることなく、コツコツと投資を続けられる人が将来リターンを得やすくなるのです。

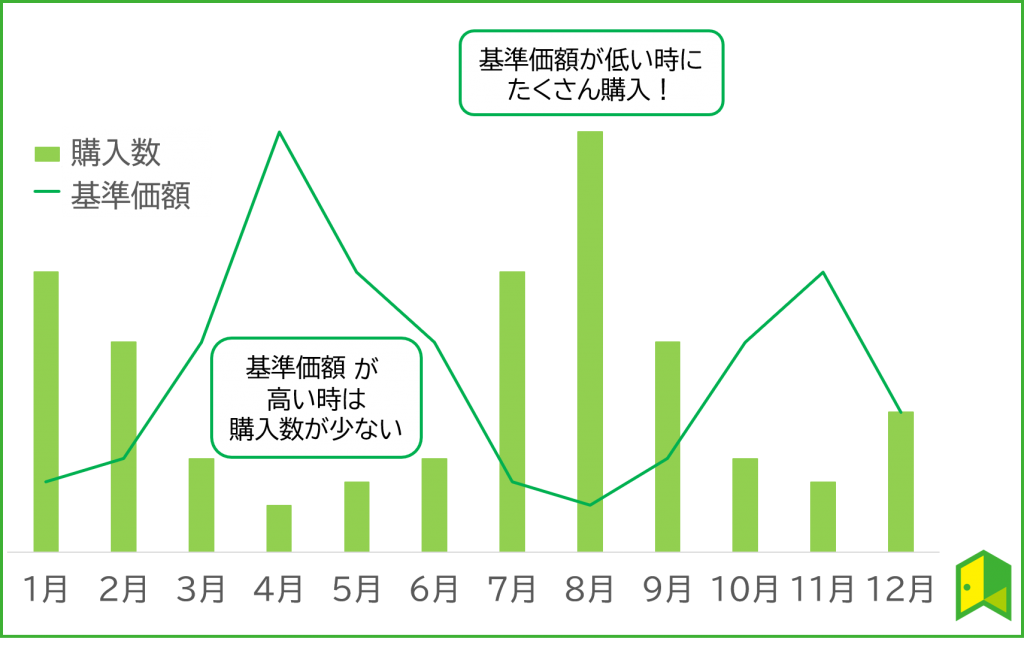

ドルコスト平均法を続ける

ドルコスト平均法は、定額で長期に渡り商品を購入することで、時間を分散し、短期のマーケットトレンドの影響を抑える手法です。

新NISAのつみたて投資枠や現行のつみたてNISAでは毎月定額積立するため、自然にドルコスト平均法を実践でき、リスク分散ができます。

大きく下がったときには、つい不安になって投資額を減らしてしまいがちですが、たくさん購入できると考えてドルコスト平均法を続けましょう。

基準価格とは投資信託の株価のようなものだワン!

例えば毎月3万円ずつ購入する場合…

基準価格が1万円の月は 3万円÷1万円=3単位購入できる。

基準価格が3千円の月は 3万円÷3千円=10単位購入できる。

暴落しないか不安だったけど、むしろ基準価格が低いときこそチャンスになるのね!

もちろん、会社の昇給や副業がうまくいき収入が増えた方は、投資額を増やしていくのは問題ありません。

大事なのは、相場を読んで投資額を変動させるのではなく、家計の状況と照らしあわせて投資額を決めることです。

ネット証券を活用する

ネット証券を活用することも忘れないようにしましょう。

なんでネット証券がいいの?

ネット証券は取扱銘柄数が多く、少額から投資もできます。

また、NISAだけでなく個別株投資なども検討している方は、取引手数料が安いネット証券を使わない手はありません。

手数料をかければパフォーマンスがよくなるわけではないので、手数料はなるべく安いところを選ぶべきです。

新NISAの口座開設に関するよくある質問

新NISAの口座開設に関して、まだ気になっていることが残ってる…

ここでは新NISAの口座開設に関するよくある質問にお答えします。

以下で詳しく解説します。

Q.新NISAの口座開設はいつから?

現時点では決まっていません。

ただし、2023年末時点でNISA口座を開設していれば、同じ証券会社で2024年1月に新NISA口座が自動で開設されます。

Q.現在の積立NISAから新NISAへの切り替え手続きは必要?

現在つみたてNISA(積立NISA)を利用している方は新NISAへの切り替え手続きは必要ありません。

自動的に新NISAを利用できるようになる予定です。

手続きって面倒だから、無いのは助かるね!

Q.新NISAが始まったら今のNISAはどうなる?

新NISAが始まっても、今のNISA口座で運用している投資商品は期限が来るまで非課税で運用できます。

追加での投資はできないものの、売却もできますし、期限が来るまで運用しその後も課税口座で運用することも可能です。

詳細は、「現在のNISAから新NISAへロールオーバーできる?新NISAの特徴や積立NISAの今後を解説」の記事をご覧ください。

【まとめ】新NISAに向けて口座開設しておこう!

新NISAの口座開設について理解できたよ!

現在のつみたてNISA(積立NISA)から新NISAへの切り替えは不要なこと、また別枠であることについて解説してきました。

最後に、本記事でもっとも伝えたい重要ポイントを3つまとめます。

- 現在NISA口座を保有していれば自動的にその証券会社で新NISA口座も作られる予定

- 今NISA口座を開設すると生涯の非課税投資枠が増える

- NISA口座を開設するならネット証券がおすすめ!

NISAは配当金や投資の利益が非課税となるお得な制度です。

今のうちからNISAを始めれば最大の非課税枠を増やすことができるため、NISAに興味がある方は口座開設から始めましょう!

今がおススメ!NISAがお得な証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。

いろはに投資限定で、口座開設するだけで『2023年の投資戦略』レポートをプレゼント! - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

NISA口座のシェアNo.1!