・NISA口座を保有しているけど、新NISAへロールオーバーできるの?

・新NISAの概要がよくわかってないから教えてほしい…

このようなお悩みを解決します。

NISA口座では、得た利益や配当金は非課税になるなどのメリットがあります。

これまでNISA口座を利用していた方の中には、今運用中のNISA口座の株式を2024年に始まる新NISAへ移行(ロールオーバー)したいと考えている方もいるでしょう。

まだ値上りする見込みだから、持ち続けたいな!

しかし、新NISAと現在のNISAは別枠であるため、結論ロールオーバーはできません。

じゃあ今のNISA口座は開かなくても良いのかな。

未だNISA口座を利用していない方は、すぐに口座開設することをおすすめします。

現在のNISAと新NISAは別枠であることから、2023年中に開設しておくと非課税投資枠が増えるメリットがあるためです。

今回は新NISAのロールオーバーについて解説します。

※現在のNISAからの切り替えについて知りたい方は「積立(つみたて)NISAから新NISAへの切り替え・移行は手続き必要?」の記事をご覧ください。

今がおススメ!NISAがお得な証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。

いろはにマネー限定で、口座開設するだけで『2023年の投資戦略』レポートをプレゼント! - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

▼ この記事は音声でも聞くことが出来ます▼

NISAのロールオーバーとは

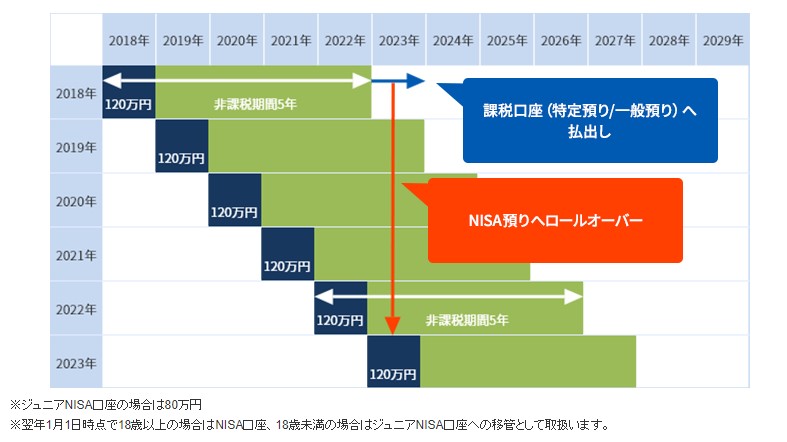

そもそもNISAのロールオーバーとは、非課税期間が終了した金融商品を翌年の非課税投資枠に移管することで、非課税期間を延長する制度です。

ちょっと難しいな…

非課税枠が120万円ある一般NISAの場合、本来は5年間の非課税期間だった株式を、翌年のNISA口座を使ってさらに5年間非課税期間を延長できます。

同一の金融機関で運用する必要があるなどの条件はありますが、上手に活用すれば大きなメリットを得られます。

以下でロールオーバーするメリット・デメリットを簡単に解説します。

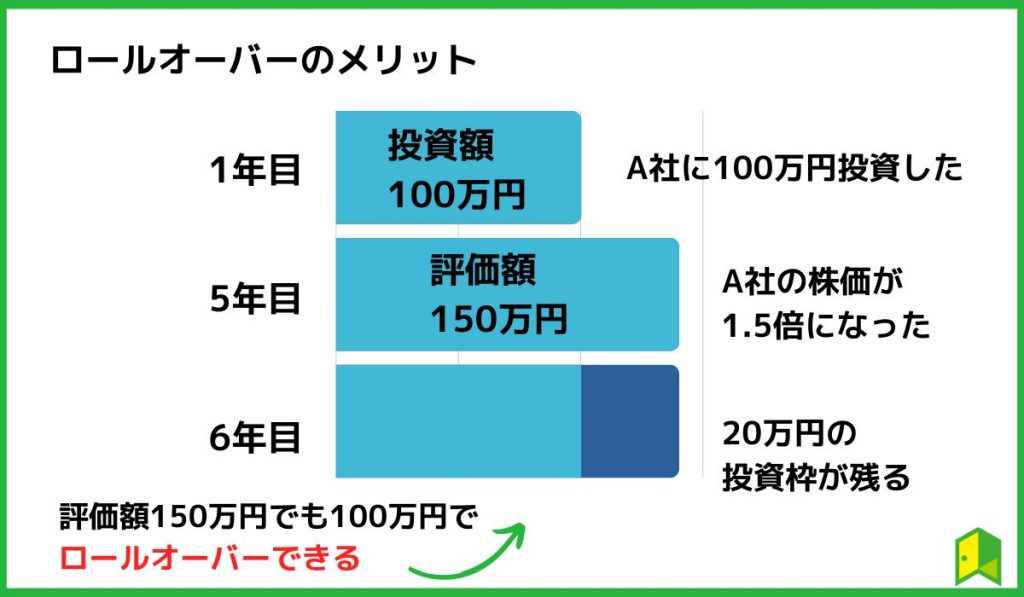

NISAでロールオーバーするメリット

一般NISA口座で運用している株式が値上がりして年間の非課税枠を上回っていても、5年経過後には全額を再度5年間保有することができます。

本来の非課税枠である120万円以上の金額を非課税で運用できるんだワン!

また、値上がりすると予想して購入したものの、世界情勢の悪化などで一時的に値下がりした銘柄を保有しているときに、売却をしたくない人も多いでしょう。

NISA口座だと損益通算ができないもんね。

そんな場合にロールオーバーを活用すると、売却せずに保有し続けられます。

世界情勢が改善され、今後5年間で価格が上昇したときに売却できるため、売りどきを探れるのです。

NISAでロールオーバーを選択するデメリット

NISAのロールオーバーは自動ではできません。

自分で決められた期限までに書類を提出する必要があります。

手間がかかるんだね…

また、ロールオーバーしたい銘柄を購入したときと、新たにロールオーバーする際の金融機関が異なっていると、ロールオーバーできません。

新NISAはロールオーバーできない

2024年からはこれまでのNISA制度が終了し、新NISA制度が始まります。

全く別のものとして扱われるため、これまでNISA口座で運用していた株式を新NISAの口座へ移行(ロールオーバー)できません。

新NISAの概要が分かっていないけど、実際どんな感じになるの?

2023年6月時点で明らかになっている内容をまとめると、主に以下のようになります。

| 現在 | 2024年1月以降 | |

|---|---|---|

| 制度が使える期間 | つみたて:42年まで 一般:23年まで | 恒久化 |

| 年間投資枠 | つみたて:40万円 一般:120万円 | つみたて:120万円 一般:240万円 |

| 非課税期間 | つみたて:20年 一般:5年 | 無期限 |

| 最大投資枠 | つみたて:800万円 一般:600万円 | 買付残高で1,800万円 (うち一般は最大1,200万円) ※売却すれば枠を再利用可能 |

| つみたてと一般の併用 | 不可 | 可能 |

新NISAでは最大1,800万円まで投資できるため、フル活用できれば老後2,000万円問題はほとんど解決するほどの魅力を秘めた制度です。

新NISAのメリット

新NISAのメリットは?

ここからは新NISAのメリットについて解説します。

以下で詳しく解説します。

①制度と非課税期間が恒久化される

これまでは、一般NISAが2023年まで、つみたてNISAが2042年までの制度で、今学生の方などには不利な制度でした。

たしかに、つみたてNISAで5年後投資できるようになっても満額使い切れるわけではないもんね…

しかし、今回の改正により制度と非課税期間が恒久化されることとなります。

非課税期間が恒久化されるのはかなり大きなインパクトだよね!

②投資枠が拡大される

今までは、一般NISAが年間120万円×5年間=600万円、つみたてNISAが年間40万円×20年間=800万円、が最大の投資可能枠でした。

もし1年間で投資枠を使い切れなければ、その年の枠は消えてしまい、翌年以降に持ち越すこともできません。

毎年枠を使い切れるように生活をちょっと切り詰めていたよ…

しかし2024年の改正後は、つみたてNISAが年間120万円、一般NISAが年間240万円となり、投資可能期間は無期限となります。

年間の投資枠は最大の枠が定められているだけで、いつ投資枠を使っても良いため、「枠を使い切れなかった」となることはないでしょう。

買付残高で1800万円が最大投資枠となる予定で、そのうち一般NISAは最大1200万円となります。

買付残高で1800万円のため、1800万円分投資してもその後売却すれば、再投資が可能となります。

売却をすればその枠で新規投資できることを考えると、数年スパンで利益確定をして積極的に再投資する手法も可能です。

つみたてNISAだけの場合は、何年間積み立てられるんだろう?

つみたてNISAだけの場合、最大投資枠の1800万円が適用予定のため、以下のようになりますね。

| 毎年の積立額 | 積立可能な期間 | 計算式 |

|---|---|---|

| 毎年36万円の場合(毎月3万円) | 50年間 | 1800万円÷36万円=50年 |

| 毎年60万円の場合(毎月5万円) | 30年間 | 1800万円÷60万円=30年 |

| 毎年120万円の場合(毎月10万円) | 15年間 | 1800万円÷120万円=15年 |

| 最初の5年は24万円(毎月2万円) 6年目以降は48万円(毎月4万円)の場合 | 40年間 | 1800万円-120万円(最初の5年)=1680万円 1680万円÷48万円=35年 5年+35年=40年 |

このように、積立金額に応じて15~50年ほどは投資を続けることができます。

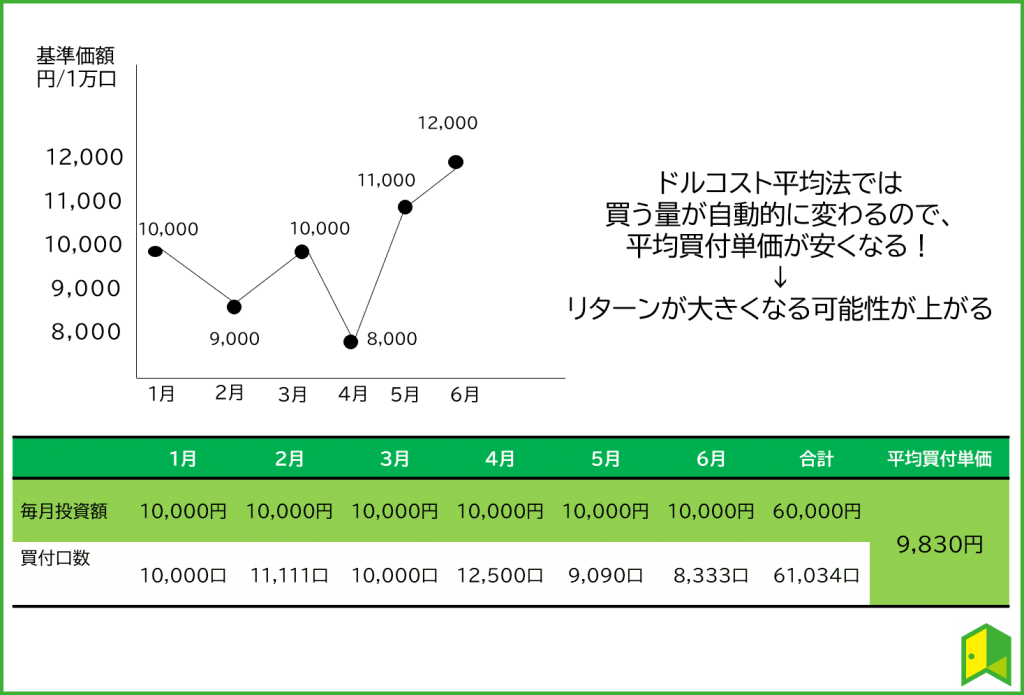

つみたてNISAの醍醐味は毎月同じ金額を積み立てる「ドルコスト平均法」にあるため、なるべく一定額を積み立てるのがおすすめです。

ドルコスト平均法とは

同じ金額を一定の期間で投資することで、平均投資単価を下げる手法。

例えば毎月1万円を投資する場合、対象商品の価格が1万円なら1個、8000円なら1.25個、13,000円なら0.83個と高い時は少なく、安い時は多く買うことができる。

これにより、平均投資単価を下げてリターンを上げやすくする。

例えば20代のうちは毎月3万円、30代になったら毎月5万円、など収入に応じて10年単位で積立額を変えるアイデアもあるワン!

今がおススメ!NISAがお得な証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。

いろはにマネー限定で、口座開設するだけで『2023年の投資戦略』レポートをプレゼント! - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

③併用ができる

今までのNISAでは、つみたてNISAか一般NISAどちらかを選ぶ必要がありました。

つみたてNISAで投資に慣れてきても、個別株投資する時は税金がかかっちゃうんだよね…

しかし、2024年以降はつみたてNISAと一般NISAが併用できるようになります。

そのため、つみたてNISAで毎月積立をしつつ、個別株投資やアメリカ株投資も一般NISAで投資できるようになるのです。

組み合わせの例を以下でいくつか挙げてみました。

| つみたてNISA | 一般NISA |

|---|---|

| 毎年36万円を30年間積立=1,080万円 | 毎年30万円で24年間アメリカ株投資=720万円 |

| 毎年36万円を30年間積立=1,080万円 | 毎年100万円~110万円で7年間個別株投資=720万円 |

| 毎年60万円を20年間積立=1,200万円 | 毎年100万円で6年間個別株投資=600万円 |

まずはつみたてNISAから始めて、慣れてきたら個別株投資にもチャレンジしやすくなるんだワン!

新NISAが始まる前にすべきこと

既につみたてNISAや一般NISAを利用している人は、今まで使った分はどうなるの?

新NISAでは、現在のNISA制度とは分離して管理される予定です。

現行のNISA利用者も2024年から新しくNISAを利用できるようになるため、生涯投資枠の1800万円が満額利用可能となります。

まだNISAを始めていない人は、今のうちからNISA口座を開く方がお得です。

というのも、現在のNISA口座の非課税枠を使い切ったとしても新NISAへの投資ができ、今NISA口座を開設しておくと生涯の非課税投資枠を増やせるためです。

例えば2023年から一般NISAを始めることができれば、年間120万円分の投資+新NISAで最大1800万円=最大1920万円が非課税投資枠として使えます。

まだNISAを始めていない方に向けて、以下ではNISAにおすすめの証券会社をご紹介します。

NISA口座の開設は数日かかるから、早めに申し込んでおくのが大切だワン!

新NISAにもおすすめの証券会社

今のNISAと新NISAにおすすめの証券会社は?

NISA口座を使って投資をする場合は、金融機関に口座を開設する必要があります。

現状新NISAに関する情報が少ないため、新NISAでのおすすめ口座は比較できません。

とはいえ、今のNISA口座と似た形になるのであれば、手数料が低く、初心者でも使いやすいネット証券がおすすめです。

ネット証券の中でも以下の3社は特に人気が高く、NISA口座としておすすめです。

以下で詳しく解説します。

①SBI証券【人気No.1】

SBIグループは証券口座開設数910万口座を達成し、ネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはにマネー」の独自調査でも、本当におすすめしたい証券会社No.1に選ばれているなど、評判が良い証券会社です。

そんなSBI証券のつみたてNISAは、毎日と毎週コースがあるので、基本の毎月コースよりもきめ細かく「時間分散投資」ができます。

また、三井住友カードを使った「クレカ積立」を設定すれば、自動で積立投資ができます。

クレカ積立をすればVポイントも貯まるので、お得に老後の資産形成ができますよ。

投資しながらポイントが貯まるのは良いね!

しかも、「三井住友カード プラチナプリファード」で積立投資をすれば5%のポイントが還元されます。

毎月3万円の積立で、1,500円分のポイントがもらえるのか!

SBI証券のNISA口座であれば、国内株式売買、海外株式買付、投資信託売買の取引手数料が無料。

業界最低水準のコストでNISAの非課税メリットを最大限に享受できますよ。

あわせて読みたい

②マネックス証券【クレカ還元がお得】

「マネックス証券」は2023年1月時点で総口座数が220万件を突破した、大手ネット証券です。

SBI証券や楽天証券に次ぐ規模ね!

マネックス証券は米国株取引で時間外取引もできるネット証券で、米国株投資に強みを持っています。

また、日本株式も「1株単位で取引できる単元未満株」を取り扱っているため、NISA口座を使った投資にも適していると言えるでしょう。

マネックス証券でも「クレカ積立」ができます。

「クレカ積立によるポイント還元サービス」は主要ネット証券で実施していますが、年会費(実質)無料のクレジットカードのなかでマネックスカードの還元率はトップレベルに高いです。

以下の表は、毎月5万円をクレカ積立した場合に貯まる合計ポイントを、SBI証券、楽天証券と比較したものです。

| 証券会社 | 決済手段 | ポイント還元率 | 1年 | 10年 | 20年 |

|---|---|---|---|---|---|

| マネックス証券 | マネックスカード | 1.1% | 6,600 | 66,000 | 132,000 |

| SBI証券 | 三井住友カード(NL) | 0.5% | 3,000 | 30,000 | 60,000 |

| 楽天証券 | 楽天カード | 0.2% | 1,200 | 12,000 | 24,000 |

20年の運用で2倍以上の差が生まれるんだね!

\クレカ積立がお得/

マネックス証券なら、カード積立で1.1%のポイント還元!

主要ネット証券(手数料無料のクレカ)で最大規模のポイント付与率です。

③楽天証券【楽天ポイントが貯まる】

楽天証券は手数料の低さや、多くのキャンペーンが実施されていることで人気のネット証券です。

楽天グループの証券会社ということで、楽天ポイントを使ったり貯めたりしてオトクに投資を始められるのが最大の魅力。

「楽天経済圏」で楽天ポイントを貯めているからありがたい!

さらに個別銘柄情報やマーケット情報などを調べられる「iSPEED」のようなツールも、無料で使うことができます。

パソコンのみならずスマホアプリも使いやすく設計されているので、投資初心者の方はぜひ利用してみましょう。

投資初心者でも気軽に開設しやすいネット証券なんだワン!

あわせて読みたい

新NISAロールオーバーに関するよくある質問

新NISAのロールオーバーについて、まだ気になっていたことが残ってる…

ここからは新NISAのロールオーバーに関するよくある質問にお答えします。

以下で詳しく解説します。

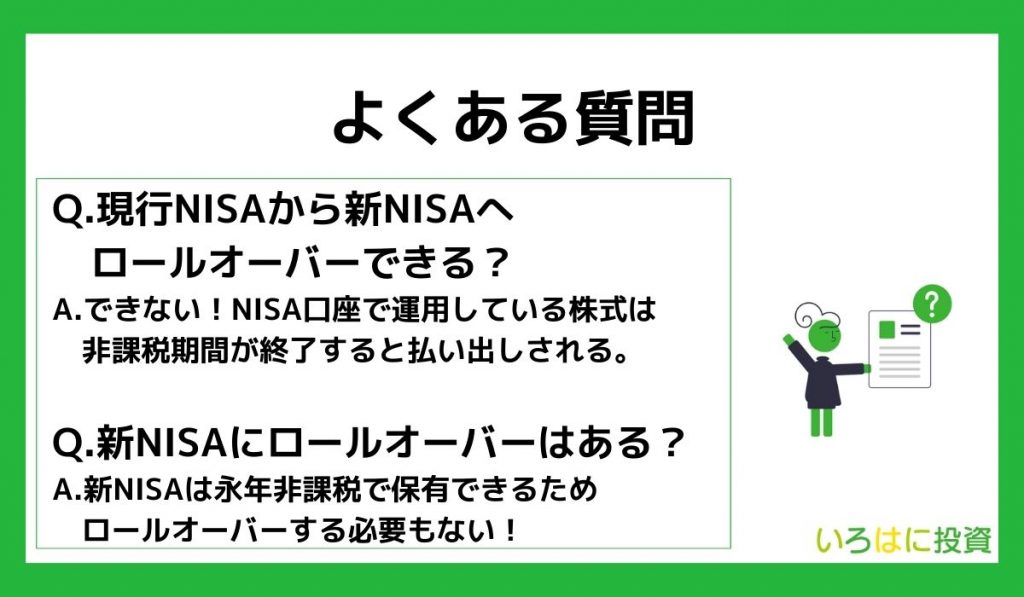

Q.現在のNISAから新NISAへロールオーバーできますか?

現在のNISAから新NISAへはロールオーバーできません。

そのため、現在のNISA口座で運用している株式は、非課税期間が終了すると課税口座へ自動的に払い出しされます。

今のNISAと新しいNISAは別物だととらえてよさそうね!

Q.新NISAにロールオーバーはありますか?

新NISAで購入した銘柄は、永年非課税で保有できます。

そのため、ロールオーバーという概念も必要ありません。

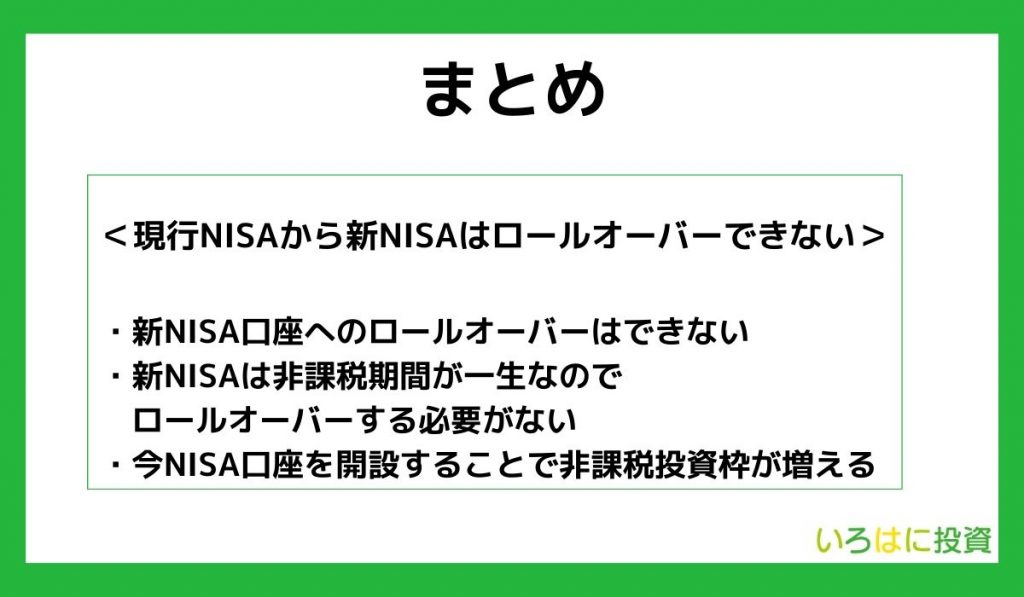

【まとめ】現在のNISAから新NISAへロールオーバーできない

NISAのロールオーバーの仕組みや今やるべきことについてよく理解できたよ!

現在のNISAから新NISAへロールオーバーできないこと、また別枠であることから今行うと得することについて解説してきました。

最後に、本記事でもっとも伝えたい重要ポイントを3つまとめます。

- 現在のNISA口座から新NISA口座へロールオーバーはできない

- NISAの非課税期間が終了する際は課税口座へ移行するか売却するか選択

- 新NISAが始まる前に現在のNISA口座を開設することで非課税投資枠が増える

NISAは配当金や投資の利益が非課税となるお得な制度です。

今のうちからNISAを始めれば最大の非課税枠を増やすことができるため、NISAに興味がある方は口座開設から始めましょう!

※2023年から始めて、24年からの新NISAでも最大投資枠を使える想定です。

今がおススメ!NISAがお得な証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。

いろはにマネー限定で、口座開設するだけで『2023年の投資戦略』レポートをプレゼント! - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

会員メンバー増加中!投資を始める方におすすめの

情報プラットフォーム「いろはにマネー」

「NISA」や「積立投資」といった言葉をネットやテレビで目にする機会が多くなりました。

もし、これからNISAを始めようと検討しているなら、20年以上にわたり個人投資家向けに情報提供・100社以上の上場企業のIR活動を支援してきた株式会社インベストメントブリッジが運営する、投資未経験者・初心者向けプラットフォーム「いろはにマネー」に参加してみませんか?

当サービスは以下のような方におすすめです。

- 貯金はしているけど投資をまだ始められていない

- NISA/つみたてNISAを始めようと思っているが、何から始めればよいのかわからない

- つみたてNISAに興味があり調べてはいるけれど、具体的にどこに投資したらわからず始められていない

- 老後を含めた将来的な資産形成に不安がある

いろはにマネーに会員登録して、あなたの将来に役立つ投資の知識を身に付けていきませんか?