・NISA口座を保有しているけど、新NISAへの切り替えってどうしたら良いの?

・つみたてNISAと新NISAは併用できたり、移行(ロールオーバー)できたりするのかな?

このようなお悩みを解決します。

この記事の結論

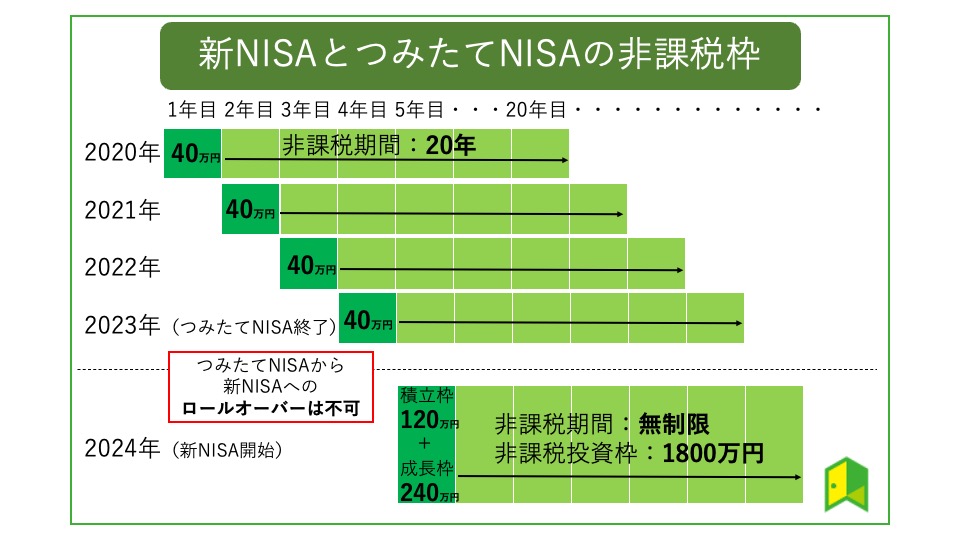

- 現在のつみたてNISA(積立NISA)口座から新NISA口座への切り替えは不要

- 新NISAでは非課税枠が生涯1,800万円の買付残高へと増額し、期間も無期限になる

- 新NISAが始まる前に現在のつみたてNISA(積立NISA)口座を開設すると非課税投資枠が増える

NISA口座では、得た利益や配当金が非課税になるといったメリットがあります。

これまでNISA口座を利用していた方の中には、2024年に始まる新NISAへの移行手続きについて気になっている方もいるでしょう。

NISA口座を開設するときは申込したから、新NISAも同様に手続きするのかな?

結論、現在NISA口座を保有している方は、すでに保有している金融機関で新NISA口座が設定される予定であるため、切り替え申請は現状不要です。

今のNISAと新NISAは別物になるから、移行手続きも要らないよ!

ただ、未だNISA口座を利用していない方は、すぐに口座開設することをおすすめします。

現在のNISAと新NISAは別枠であることから、2023年中に開設しておくと非課税投資枠が増えるメリットがあるためです。

今回は現在のNISAから新NISAへの切り替えや、併用やロールオーバーの可否を解説します。

今がおススメ!NISAがお得な証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。

いろはにマネー限定で、口座開設するだけで『2023年の投資戦略』レポートをプレゼント! - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

▼NISAに関するショート動画も公開中

⚠️ヒトには聞けない投資のお悩み、チャットで解決します

※いろはにマネーの会員登録(無料)が必要です

「いろはにマネー」を運営する株式会社インベストメントブリッジは、20年以上にわたり個人投資家向けに情報提供をしています。100社以上の上場企業のIR活動の支援実績があり、金融や投資のプロフェッショナルが在籍し長年培ったノウハウを活かし当メディアを運営しています。(運営会社情報を見る)

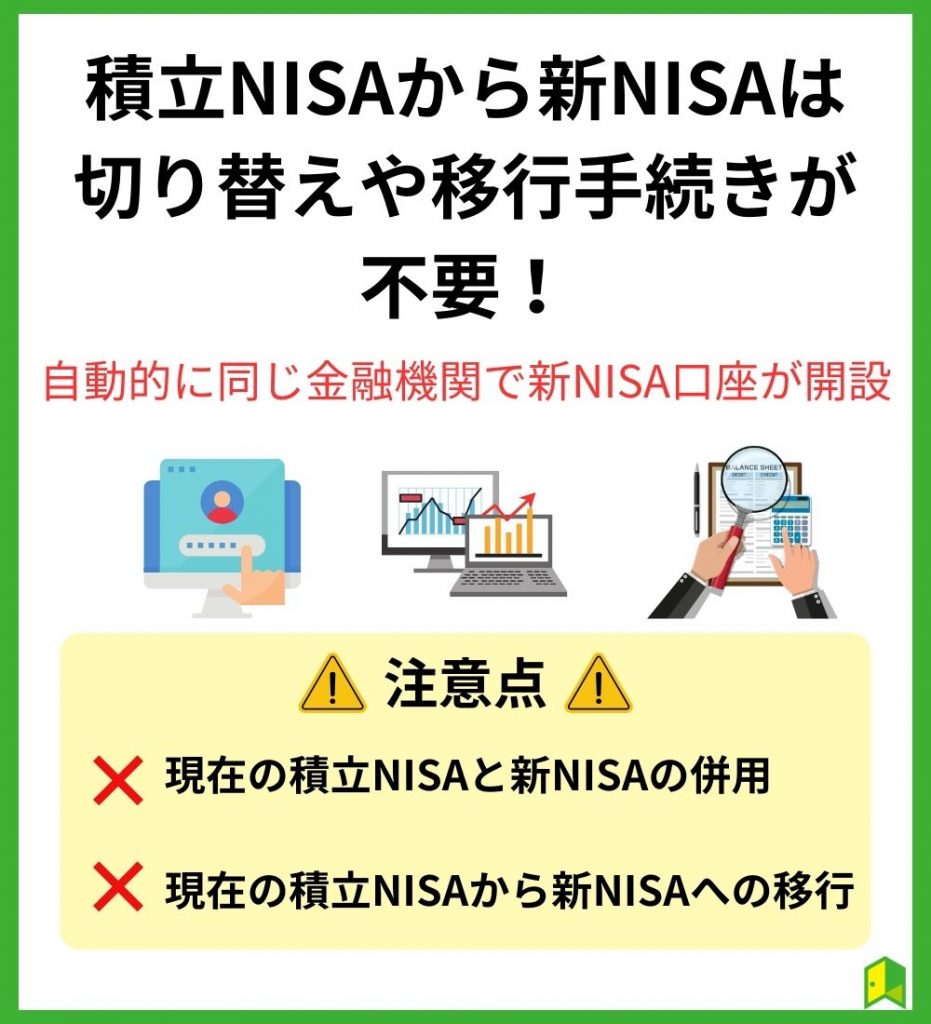

積立(つみたて)NISAから新NISAは切り替えや移行手続きが不要!

つみたてNISA(積立NISA)から新NISAへ切り替えるための手続きは必要ありません。

すでにNISA口座を保有している方は、自動的に同じ金融機関で新NISAの口座が開設されます。

手続きしなくて良いのはありがたいね!

NISAは始めたけど、

これだけでいいのかな…?

あなたにぴったりの投資方法がわかる!

NISAを始めた人が次にやるべきこともバッチリ

まずはおすすめの投資方法診断を受けませんか?

現在の積立NISAと新NISAは併用できない

新NISAでは、現在のNISA制度とは分離して管理される予定です。

現在つみたてNISA(積立NISA)をしている方は、2023年中は買付可能ですが、2024年からは新NISAがスタートし、つみたてNISA口座での買付はできなくなります。

全くの別物だと考えれば良いんだよ!

現在の積立NISAから新NISAへの移行もできない

現在つみたてNISA(積立NISA)をしている口座を新NISAへ移行させたい方もいるでしょう。

しかし先ほども解説したように、新NISAと現在のNISA制度は別物です。

現在のつみたてNISA(積立NISA)で運用している商品は、そのまま期限が来るまで運用するか、引き出すかの選択をする必要があります。

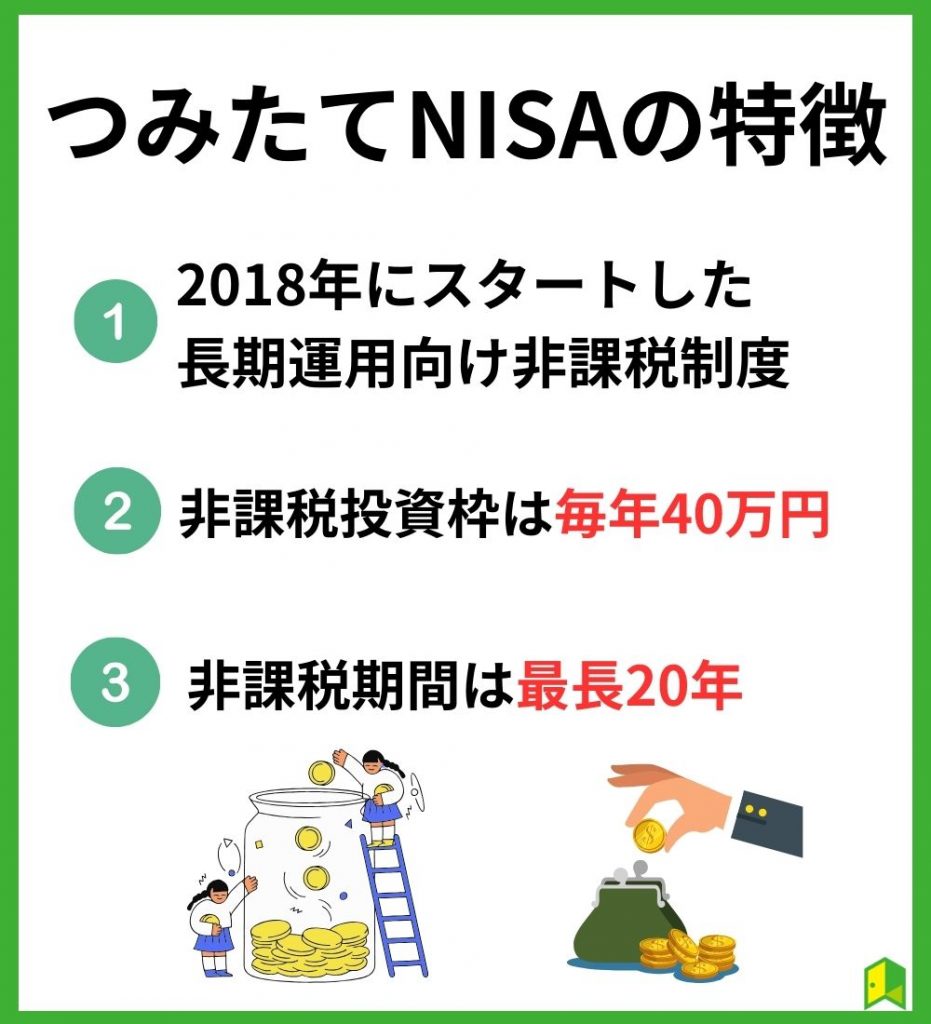

つみたてNISA(積立NISA)の特徴

つみたてNISA(積立NISA)は2018年にスタートした、長期運用向けの非課税制度です。

主な特徴としては以下の通り。

| 目的 | 少額からの長期・積立・分散投資の支援 |

| 対象商品 | 投資信託・ETF |

| 非課税対象 | 分配金や譲渡益 |

| 非課税投資枠 | 毎年40万円(20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

少額からの資産形成を後押しするために作られた制度のため、投資対象は投資信託(ETFを含む)に限られています。

つみたてNISAでは、手数料が安くてリスクも抑えられた初心者向けの商品が選べるワン!

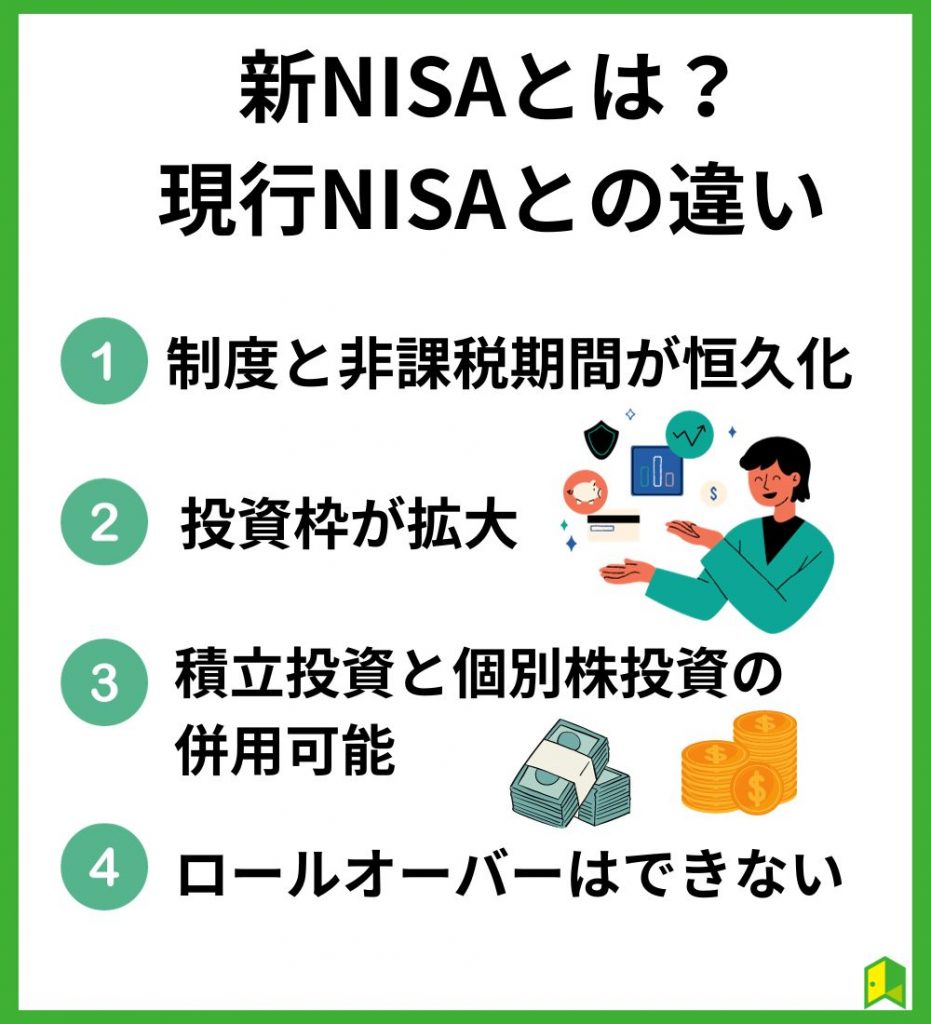

新NISAとは?現行NISAとの違い

2024年からの新NISAは何が変わるの?

ここからは現行NISAと比較しながら新NISAの特徴を解説します。

以下で詳しく解説します。

①制度と非課税期間が恒久化される

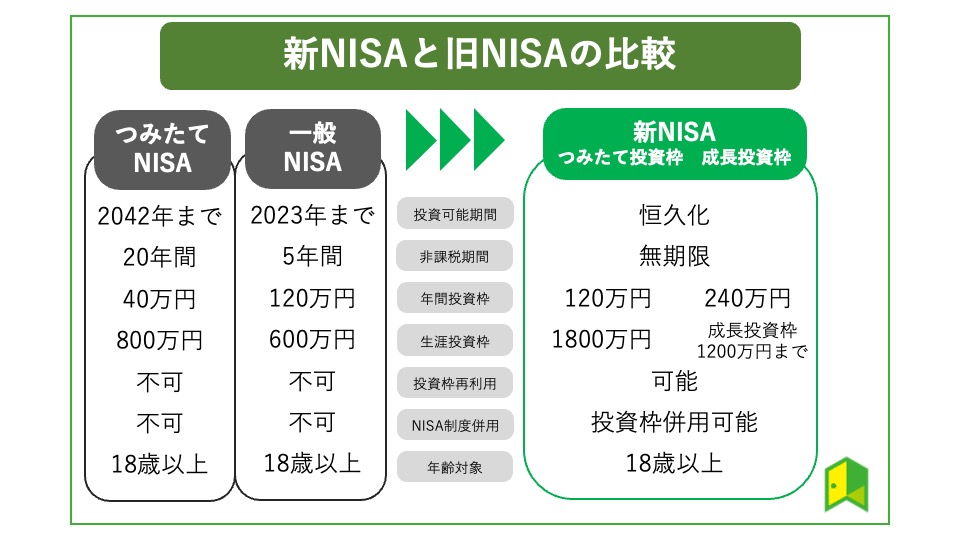

これまでは、一般NISAが2023年まで、つみたてNISAが2042年までの制度で、今学生の方などには不利な制度でした。

たしかに、つみたてNISAで5年後投資できるようになっても、満額使い切れるわけではないもんね…

しかし、今回の改正により制度と非課税期間が恒久化されることとなります。

非課税期間が恒久化されるのはかなり大きなインパクトだよね!

②投資枠が拡大される

今までは、一般NISAが年間120万円×5年間=600万円、つみたてNISA(積立NISA)が年間40万円×20年間=800万円、が最大の投資可能枠でした。

もし1年間で投資枠を使い切れなければ、その年の枠は消えてしまい、翌年以降に持ち越すこともできません。

毎年枠を使い切れるように生活をちょっと切り詰めていたよ…

しかし2024年の改正後は、つみたてNISAが年間120万円、一般NISA(成長投資枠)が年間240万円となり、投資可能期間は無期限となります。

年間の投資枠は最大の枠が定められているだけで、いつ投資枠を使っても良いため、「枠を使い切れなかった」となることはないでしょう。

買付残高で1,800万円が最大投資枠となる予定で、そのうち一般NISA(成長投資枠)は最大1,200万円となります。

買付残高で1,800万円のため、1,800万円分投資してもその後売却すれば、再投資が可能となります。

売却をすればその枠で新規投資できることを考えると、数年スパンで利益確定をして積極的に再投資する手法も可能です。

つみたてNISAだけの場合は、何年間積み立てられるんだろう?

つみたてNISA(積立NISA)だけの場合、最大投資枠の1800万円が適用予定のため、以下のようになりますね。

| 毎年の積立額 | 積立可能な期間 | 計算式 |

|---|---|---|

| 毎年36万円の場合(毎月3万円) | 50年間 | 1800万円÷36万円=50年 |

| 毎年60万円の場合(毎月5万円) | 30年間 | 1800万円÷60万円=30年 |

| 毎年120万円の場合(毎月10万円) | 15年間 | 1800万円÷120万円=15年 |

| 最初の5年は24万円(毎月2万円) 6年目以降は48万円(毎月4万円)の場合 | 40年間 | 1800万円-120万円(最初の5年)=1680万円 1680万円÷48万円=35年 5年+35年=40年 |

このように、積立金額に応じて15~50年ほどは投資を続けることができます。

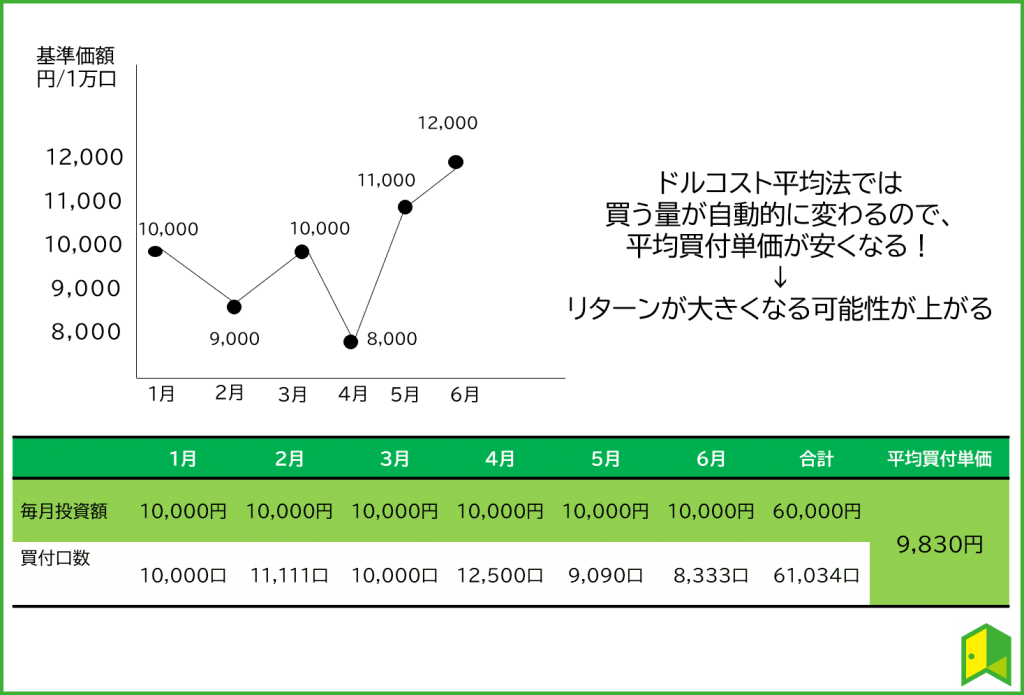

つみたてNISA(積立NISA)の醍醐味は毎月同じ金額を積み立てる「ドルコスト平均法」にあるため、なるべく一定額を積み立てるのがおすすめです。

ドルコスト平均法とは

同じ金額を一定の期間で投資することで、平均投資単価を下げる手法。

例えば毎月1万円を投資する場合、対象商品の価格が1万円なら1個、8000円なら1.25個、13,000円なら0.83個と高い時は少なく、安い時は多く買うことができる。

これにより、平均投資単価を下げてリターンを上げやすくする。

例えば20代のうちは毎月3万円、30代になったら毎月5万円、など収入に応じて10年単位で積立額を変えるアイデアもあるワン!

今がおススメ!NISAがお得な証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。

いろはにマネー限定で、口座開設するだけで『2023年の投資戦略』レポートをプレゼント! - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

③積立投資と個別株投資を併用できる

今までのNISAでは、つみたてNISA(積立NISA)か一般NISAどちらかを選ぶ必要がありました。

つみたてNISAで投資に慣れてきても、個別株投資する時は税金がかかっちゃうんだよね…

しかし、2024年以降はつみたてNISAと一般NISAが併用できるようになります。

そのため、つみたてNISA(積立NISA)で毎月積立をしつつ、個別株投資やアメリカ株投資も一般NISAで投資できるようになるのです。

組み合わせの例を以下でいくつか挙げてみました。

| つみたてNISA | 一般NISA |

|---|---|

| 毎年36万円を30年間積立=1,080万円 | 毎年30万円で24年間アメリカ株投資=720万円 |

| 毎年36万円を30年間積立=1,080万円 | 毎年100万円~110万円で7年間個別株投資=720万円 |

| 毎年60万円を20年間積立=1,200万円 | 毎年100万円で6年間個別株投資=600万円 |

まずはつみたてNISAから始めて、慣れてきたら個別株投資にもチャレンジしやすくなるんだワン!

④ロールオーバーはできない

現在、一般NISAやジュニアNISAを利用している方は、ロールオーバーをした経験がある方もいるでしょう。

ロールオーバーってなんだっけ?

ロールオーバーとは、非課税期間が終了した金融商品を翌年の非課税投資枠に移管することで、非課税期間を延長する制度です。

本来は5年間の非課税期間だった株式を、翌年のNISA口座を使ってさらに5年間非課税期間を延長できます。

ただし、新NISAでは非課税期間が恒久化されるので、そもそもロールオーバーする必要がありません。

新NISAに切り替わる前につみたてNISAを活用すべき理由

新NISAでは、現在のNISA制度とは分離して管理される予定です。

現行のNISA利用者も2024年から新しくNISAを利用できるようになるため、生涯投資枠の1,800万円が満額利用可能となります。

今から投資を始めようとしている人はどうすればいいんだろう?

まだNISAを始めていない人は、今のうちからNISA口座を開く方がお得です。

というのも、現在のNISA口座の非課税枠を使い切ったとしても新NISAへの投資ができ、今NISA口座を開設しておくと生涯の非課税投資枠を増やせるためです。

例えば2023年からつみたてNISAを始めることができれば、年間40万円分の投資+新NISAで最大1800万円=最大1840万円が非課税投資枠として使えます。

NISA口座の開設は数日かかるから、早めに申し込んでおくのが大切だワン!

新NISAへの切り替えで損しないための方法

ここからは新NISAの特徴を踏まえ、新NISAへの切り替えで損をしないための方法を解説していきます。

以下、詳しく解説します。

①新NISAの内容をしっかり理解する

まずは、2024年から開始される新NISA制度の内容をしっかり理解することが損をしないことに繋がります。

上記の説明の繰り返しにはなりますが、新NISAで覚えておくべき変更点は以下の通り。

- 制度と非課税期間が恒久化される

- 投資枠が拡大される

- 積立投資と個別株投資が併用できる

- ロールオーバーはできない

現行NISAと新NISAは分離して管理されます。

そのため、現在のつみたてNISAと新NISAの併用はできないことにも注意しましょう。

2023年のうちに、積立NISAを運用している人は期限まで運用するか引き出すか選択する必要があるね!

②長期積立投資を心掛ける

現行NISAから新NISAに切り替えたとしても、長期的な視点を持ちコツコツ資産を増やすことが重要です。

新NISAでは、制度と非課税期間が恒久化されます。

その理由として、金融庁は若年期から高齢期に至るまで、継続的な資産形成を行うためと述べています。

現行NISAはもちろん、新NISAはより安定的な資産形成に有効な手段となります。

投資初心者の方は、まずは、つみたて投資枠で定期的に一定額を投資していく積立投資を実践しましょう。

毎月同じ金額を積み立てる「ドルコスト平均法」を用いることで、安定的なリターンが得られやすくなるでしょう。

長期投資でも、将来の不確実性などのリスクがある点には注意だワン!

③分散投資をする

新NISAで損をしないためには、長期積立投資に加え分散投資するということも大切です。

様々な投資先に投資をすることで、リスクを分散させることができます。

投資には、以下のようなリスクがあります。

- 価格変動リスク

企業の業績や経済情勢等により、株価など投資商品の価格が変動するリスク - 為替変動リスク

異なる通貨の為替相場が動くことによって、円換算したときに金融商品の価値が変化するリスク - 金利変動リスク

金利の変動により、債券価格が変動するリスク

異なる値動きをする銘柄を組み合わせることで、これらのリスクに伴う損失を小さくし、どれか1つが下がったとしても他の銘柄でカバーできるようにしましょう。

そうすることで、安定的なリターンに繋がります。

あわせて読みたい

④つみたて投資枠と成長投資枠を上手に併用する

新NISAで損をしないため、さらには、最大限にメリットを享受したいという方は、つみたて投資枠と成長投資枠を計画的に併用しましょう。

どのような配分で併用すればいいのかな・・・?

- つみたて投資枠と成長投資枠の両方にある商品を購入したい場合

⇒つみたて投資枠を利用し、年間投資枠120万円を超える分は成長投資枠を利用 - 成長投資枠のみに購入したい商品がある場合

⇒成長投資枠を利用

成長投資枠の対象商品は上場株式や投資信託、つみたて投資枠の対象商品は金融庁が選定した投資信託だワン!

長期的にコツコツと運用したいという方や、予算が少ない方はつみたて投資枠を利用するのが良いでしょう。

つみたて投資枠の投資限度額以上に投資をしたいという方や、成長投資枠にしか無い商品を購入したい方は成長投資枠と併用しましょう。

新NISAにもおすすめの証券会社

今のNISAと新NISAにおすすめの証券会社は?

NISA口座を使って投資をする場合は、金融機関に口座を開設する必要があります。

現状新NISAに関する情報が少ないため、新NISAでのおすすめ口座は比較できません。

とはいえ、今のNISA口座と似た形になるのであれば、手数料が低く、初心者でも使いやすいネット証券がおすすめです。

ネット証券の中でも以下の3社は特に人気が高く、NISA口座としておすすめです。

※NISAにおすすめの口座については「NISA・つみたてNISAのおすすめ口座(証券会社)ランキング!ベテラン投資家のアンケート結果や初心者向けの選び方も解説」の記事で詳しく解説しています。

SBI証券【人気No.1】

| 形態 | ネット証券 |

| つみたてNISA取扱本数 | 193本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日、毎週、毎月から選択 |

| ポイント | Tポイント・Pontaポイント・dポイント・JALのマイル/ Vポイント |

| クレカ積立 | 〇(三井住友カード) |

| 公式サイト | https://www.sbisec.co.jp/ETGate |

SBIグループは証券口座開設数1,000万口座を達成し、ネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはにマネー」の独自調査でも、本当におすすめしたい証券会社No.1に選ばれているなど、評判が良い証券会社です。

そんなSBI証券のつみたてNISAは、毎日と毎週コースがあるので、基本の毎月コースよりもきめ細かく「時間分散投資」ができます。

また、三井住友カードを使った「クレカ積立」を設定すれば、自動で積立投資ができます。

クレカ積立をすればVポイントも貯まるので、お得に老後の資産形成ができますよ。

投資しながらポイントが貯まるのは良いね!

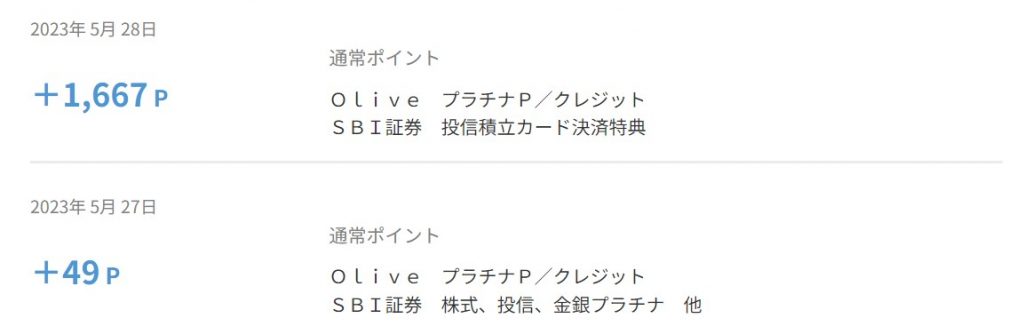

しかも、「三井住友カード プラチナプリファード」で積立投資をすれば5%のポイントが還元されます。

毎月3万円の積立で、1,500円分のポイントがもらえるのか!

私はOlive(三井住友カード系)のプラチナプリファードで毎月3.3万円積み立てているので、ポイント還元だけで毎月1,667ポイントもらっていますよ!

しかも、SBI証券とVポイントを連携しているので、合計で毎月約1,700ポイントの還元です。(=1,700円相当)

SBI証券のNISA口座であれば、国内株式売買、海外株式買付、投資信託売買の取引手数料が無料。

業界最低水準のコストでNISAの非課税メリットを最大限に享受できますよ。

Hさん/男性/60代

IPO投資:5

米国株投資 :5 NISA :5 日本株投資 :5 上級者・取引ツール: 4

|

ふくさん/女性/50代

IPO投資:4

米国株投資 :5 NISA :5 日本株投資 :5 上級者・取引ツール: 4

|

Yさん/男性/30代

IPO投資:4

米国株投資 :5 NISA :5 日本株投資 :5 上級者・取引ツール: 4

|

Mさん/男性/10代

IPO投資:3

米国株投資 :5 NISA :4 日本株投資 :5 上級者・取引ツール: 4

|

SBI証券を新NISAで利用するポイント

口コミからも分かるように、SBI証券は業界最安値の手数料でありコストを抑えるためには最適です。

SBI証券では、新NISAの米国株式・海外ETFは売買手数料が無料になります。

さらに、大手ネット証券のなかでもSBI証券の新NISAは、ポイント率が高く、貯められるポイントの選択肢が多いことがメリット。

SBI証券は、お得にポイントを貯めたいという方やコストを出来るだけ抑えたいという方にピッタリです。

あわせて読みたい

②マネックス証券【クレカ還元がお得】

| 形態 | ネット証券 |

| NISA(つみたて投資枠)取扱本数 | 219本(※2024年1月時点) |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日・毎月から選択 |

| ポイント | マネックスポイント |

| クレカ積立 | 〇(マネックスカード、dカード) |

| 公式サイト | https://www.monex.co.jp/ |

「マネックス証券」は2024年2月時点で総口座数が258万件を突破した、大手ネット証券です。

SBI証券や楽天証券に次ぐ規模ね!

マネックス証券は米国株取引で時間外取引もできるネット証券で、米国株投資に強みを持っています。

また、日本株式も「1株単位で取引できる単元未満株」を取り扱っているため、NISA口座を使った投資にも適していると言えるでしょう。

マネックス証券でも「クレカ積立」ができます。

「クレカ積立によるポイント還元サービス」は主要ネット証券で実施していますが、年会費(実質)無料のクレジットカードのなかでマネックスカードの還元率はトップレベルに高いです。

以下の表は、毎月5万円をクレカ積立した場合に貯まる合計ポイントを、SBI証券、楽天証券と比較したものです。

| 証券会社 | 決済手段 | ポイント還元率 | 1年 | 10年 | 20年 |

|---|---|---|---|---|---|

| マネックス証券 | マネックスカード | 1.1% | 6,600 | 66,000 | 132,000 |

| SBI証券 | 三井住友カード(NL) | 0.5% | 3,000 | 30,000 | 60,000 |

| 楽天証券 | 楽天カード | 0.5% | 3,000 | 30,000 | 60,000 |

マネックス証券のNISAは、年会費無料のクレカでポイント還元率を重視したい人に一番おすすめです。

男性/40代/会社員

投資歴:3年以上5年未満

取引手数料への満足度:5

取引商品・銘柄数への満足度:2 取引ツールやアプリへの満足度:3 サポートの手厚さへの満足度:3 情報量への満足度への満足度:3

|

男性/40代/会社員

投資歴:10年以上

取引手数料への満足度:4

取引商品・銘柄数への満足度:5 取引ツールやアプリへの満足度:3 サポートの手厚さへの満足度:4 情報量への満足度への満足度:4

|

男性/40代/個人事業主・フリーランス

投資歴:1年未満

取引手数料への満足度:3

取引商品・銘柄数への満足度:5 取引ツールやアプリへの満足度:3 サポートの手厚さへの満足度:4 情報量への満足度への満足度:4

|

女性/50代/主婦(夫)

投資歴:1年未満

取引手数料への満足度:3

取引商品・銘柄数への満足度:4 取引ツールやアプリへの満足度:4 サポートの手厚さへの満足度:4 情報量への満足度への満足度:5

|

男性/40代/会社員

投資歴:5年以上10年未満

取引手数料への満足度:2

取引商品・銘柄数への満足度:5 取引ツールやアプリへの満足度:5 サポートの手厚さへの満足度:3 情報量への満足度への満足度:4

|

男性/30代/会社員

投資歴:3年以上5年未満

取引手数料への満足度:4

取引商品・銘柄数への満足度:5 取引ツールやアプリへの満足度:4 サポートの手厚さへの満足度:4 情報量への満足度への満足度:4

|

男性/30代/会社員

投資歴:10年以上

取引手数料への満足度:5

取引商品・銘柄数への満足度:3 取引ツールやアプリへの満足度:3 サポートの手厚さへの満足度:4 情報量への満足度への満足度:3

|

男性/40代/会社員

投資歴:3年以上5年未満

取引手数料への満足度:3

取引商品・銘柄数への満足度:5 取引ツールやアプリへの満足度:3 サポートの手厚さへの満足度:4 情報量への満足度への満足度:5

|

男性/30代/会社員

投資歴:10年以上

取引手数料への満足度:3

取引商品・銘柄数への満足度:3 取引ツールやアプリへの満足度:2 サポートの手厚さへの満足度:3 情報量への満足度への満足度:3

|

女性/40代/事業主・フリーランス

投資歴:1年以上3年未満

取引手数料への満足度:5

取引商品・銘柄数への満足度:4 取引ツールやアプリへの満足度:4 サポートの手厚さへの満足度:3 情報量への満足度への満足度:5

|

マネックス証券を新NISAで利用するポイント

マネックス証券では、マネックスポイントしか貯めることができません。

しかし、年会費無料のカードによるクレカ積立のポイント還元率が最も高いため、マネックスカードをよく利用する方にはおススメ。

マネックス証券の新NISAが特におすすめのポイントは、中国株の売買手数料が無料になるということです。

新NISAの成長投資枠で中国株を売買したいという方におすすめの証券会社です。

\キャンペーン実施中/

dカード積立とショッピング利用で最大10%のdポイントが

還元されるキャンペーンを実施中!

③楽天証券【楽天ポイントが貯まる】

| 形態 | ネット証券 |

| つみたてNISA取扱本数 | 190本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日、毎週、毎月から選択 |

| ポイント | 楽天ポイント |

| クレカ積立 | 〇(楽天カード) |

| 公式サイト | https://www.rakuten-sec.co.jp/ |

楽天証券は手数料の低さや、多くのキャンペーンが実施されていることで人気のネット証券です。

楽天グループの証券会社ということで、楽天ポイントを使ったり貯めたりしてオトクに投資を始められるのが最大の魅力。

「楽天経済圏」で楽天ポイントを貯めているからありがたい!

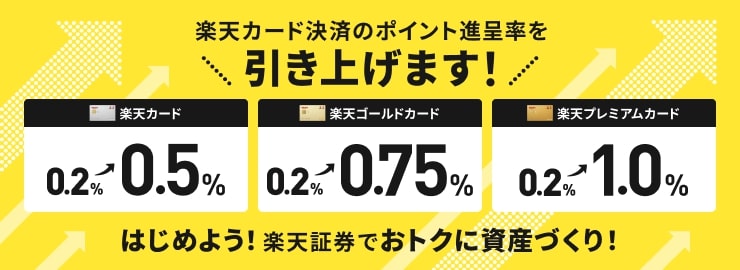

また、2023年4月にはクレカ積立のポイント還元率アップを発表。

決済するカードに応じてポイント還元率がアップする仕組みを実施することにしました。

この変更は、2023年6月の積立購入分から適用されます。

ポイント還元率の内容は以下の通りです。(代行手数料年率0.4%(税込)未満のファンド)

| カードの種類 | 代行手数料年率0.4%(税込)未満 |

|---|---|

| 楽天プレミアムカード | 1%還元 |

| 楽天ゴールドカード | 0.75%還元 |

| 上記以外の楽天カード | 0.5%還元 |

楽天プレミアムカードは、空港ラウンジも無料で使えるからお得だよね!

楽天キャッシュと楽天カード決済を併用すれば、2024年開始の新NISAつみたて投資枠の月額10万円をキャッシュレスで支払うことができます。

さらに、全額がポイント進呈の対象となるのも楽天証券だけなので、今のうちに口座開設をしましょう。

※2023年6月1日現在

|

Mさん/男性/30代

IPO投資:4

米国株投資 :5 NISA :5 日本株投資 :4 上級者・取引ツール: 5

|

Tさん/女性/50代

IPO投資:3

米国株投資 :4 NISA :5 日本株投資:5 上級者・取引ツール: 5

|

Sさん/男性/40代

IPO投資:5

米国株投資 :4 NISA :3 日本株投資 :3 上級者・取引ツール: 5

|

楽天証券で新NISAを利用するポイント

口コミ・評判にもあるように、楽天証券は楽天ポイントがお得に貯まるという声が多くあり、人気な証券会社です。

楽天証券の新NISAでは、キャッシュレス積立が非常にお得となっています。

つみたて投資枠の積立上限の月10万円をキャッシュレス積立、楽天ポイントが進呈されます。

楽天経済圏を活用している方は、新NISAでも豊富にメリットを享受できるでしょう。

あわせて読みたい

新NISAへの切り替えに関するよくある質問

つみたてNISAから新NISAへの切り替えに関してまだ気になっていることが残ってる…

ここからはつみたてNISA(積立NISA)から新NISAへの切り替えに関してよくある質問にお答えします。

Q.現在の積立NISAから新NISAへの切り替え手続きは必要ですか?

現在つみたてNISA(積立NISA)を利用している方は新NISAへの切り替え手続きは必要ありません。

自動的に新NISAを利用できるようになる予定です。

手続きって面倒だから、無いのは助かるね!

Q.積立NISAから新NISAへロールオーバーできますか?

現在のNISA口座と新NISA口座は全くの別物だと考えられます。

そのため、つみたてNISA(積立NISA)で運用している商品を新NISAへ移すことはできません。

現状つみたてNISAしている方は、20年後までは非課税で運用できるよ!

Q.新NISAが始まったら今のNISAはどうなりますか?

新NISAが始まっても、今のNISA口座で運用している投資商品は期限が来るまで非課税で運用できます。

追加での投資はできないものの、売却もできますし、期限が来るまで運用しその後も課税口座で運用することも可能です。

【まとめ】つみたてNISA(積立NISA)から新NISAへの切り替えは不要!

新NISAの切り替えや特徴についてよく理解できたよ!

現在のつみたてNISA(積立NISA)から新NISAへの切り替えは不要なこと、また別枠であることから今行うと得することについて解説してきました。

最後に、本記事でもっとも伝えたい重要ポイントを3つまとめます。

- 現在のつみたてNISA(積立NISA)口座から新NISA口座への切り替えは不要

- 新NISAでは非課税枠が生涯1,800万円の買付残高へと増額し、期間も無期限になる

- 新NISAが始まる前に現在のつみたてNISA(積立NISA)口座を開設すると非課税投資枠が増える

NISAは配当金や投資の利益が非課税となるお得な制度です。

今のうちからNISAを始めれば最大の非課税枠を増やすことができるため、NISAに興味がある方は口座開設から始めましょう。

筆者の総括コメント

2024年の新NISA制度導入開始まで残り僅かとなりましたね。

新NISA導入が発表された際は、なぜ変更されるのか、どう変更されるのか、資産形成・資産運用をしていく上で不安でした。

しかし、人生100年時代の現代、新NISA制度の内容は長期的な資産形成において有効的であり、使わない手はないと感じています。

皆さんも、自分の投資スタイルに合わせて上手に2024年から始まる新NISA制度を活用していきましょう!

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!