・不動産投資ローンで借り換えしたほうがいいの?

・いつ借り換えしたらいいのか知りたいな!

このような疑問にお応えします。

この記事の結論

- 借り換えのタイミングは「金利が上がる」「与信が変わる」「メリット額が大きい」ときがおすすめ

- 借り換えすることで返済の負担を減らし不動産投資の利回り向上が期待できる

- 借り換えには手数料が必要な点に注意

- 借り換え先選びはINVASEがおすすめ

不動産投資ローンは一度組んだらお終いではなく、適切なタイミングで見直し・借り換えすることで返済の負担を減らせる可能性があります。

借り換えで毎月の返済負担を減らすことで、収支が改善でき不動産投資の効率の向上も期待できるでしょう。

ただし、借り換えを失敗してしまうと返済の負担が大きくなってしまうなどのデメリットもあるので、慎重に判断する必要があります。

この記事では、借り換えの基本やメリット・デメリット、借り換えの流れまで分かりやすく解説します。

借り換えを検討しているならINVASEがおすすめだよ!

INVASEでは、借り換えのメリット額やおすすめの金融機関を提案してくれるので、借り換えを検討しているならまずは公式サイトを見てみましょう。

\まずは無料診断してみよう/

INVASEではWeb上で簡単に借り換えでいくらお得になるか算出可能!

不動産投資ローンの借り換えとは?

不動産投資ローンの借り換えとは、今の不動産投資ローンよりも条件の良いローンに乗り換えることを言います。

新しく組むローンで今のローンを完済し、それ以後は新しいローンを返済していくという方法です。

一般的には、今の金利よりも低い金利に借り換えることで返済額を減らすことを目的としています。

不動産投資ローンは、数千万円や1億円以上と高額な借入となり、返済期間も数十年と長期に渡るものです。

そのため、たった数%金利が変わるだけで大きく返済額も変わってくるものです。

不動産投資ローンについては「不動産投資ローンとは?仕組みやメリット・デメリットを解説」の記事で詳しく解説しています。

不動産投資ローン借り換えがメリットになるタイミング

不動産投資ローンは、いつ借り換えても問題ありません。

しかし、タイミングによっては借り換えで不利になる可能性もあるのです。

借り換えはタイミングを見極めることで、そのメリットを活かせるようになります。

一般的に、メリットを活かせるタイミングとして、次のようなタイミングが挙げられます。

借り換えでお得になる

借り換えは手数料がかかってくるため、条件によっては借り換え後の方が返済額が大きくなってしまう場合もあります。

次のような条件の場合であれば、借り換えのメリットを受けられる可能性が高くなるでしょう。

- 金利差が1%以上ある

- ローン残債が1,000万円以上ある

- 返済期間の残数が10年以上ある

今の金利と借り換え後の金利差が小さいと、手数料を含めた場合に借り換えで損してしまうことも。

また、残債や残期間が短い場合も、借り換えによる返済額の軽減が期待できない場合もあるでしょう。

金利が低くなれば必ずしもお得ってわけではないんだワン!

キャッシュフローの赤字が続いている

すでに不動産投資の状況が悪いなら、借り換えで返済額を減らすことでキャッシュフローの改善が図れます。

ただし、焦って借り換えを進めると損してしまう場合もあるので、赤字が続いているときこそ冷静に借り換え先を判断するようにしましょう。

与信が悪化・向上する

与信は取引相手に与える信用のことで、ローンなら返済能力の信用性になるよ!

与信は金融機関がローンを貸し出すかを判断する重要なポイントです。

昇進や昇給が見込める転職など与信がよくなったタイミングなら、今よりも良い条件のローンが組みやすくなります。

反対に、転職や減給など今後与信が悪くなるなら、悪くなる前に条件の良いローンに借り換えておくのも一つの手となるでしょう。

金利が上昇するタイミング

変動金利で金利が上昇してしまうと返済の負担が大きくなってしまうものです。

また、固定金利選択型の場合でも固定金利終了後の金利によっては、返済額が増える可能性があります。

固定金利であっても、優遇金利が適用されていると適用期間終了後に返済額が増える場合もあるでしょう。

市場金利の動向や現在の金利タイプに応じて、金利が上がるタイミングの前に借り換えしておくことで返済の負担を軽減できるのです。

ただし、今のローンの条件や借り換えの目的・新しいローンの条件などによってタイミングは人それぞれ異なるんだワン!

借り換え前には、しっかりとシミュレーションしてあなたにぴったりのタイミングを見極めることが大切です。

\まずは無料診断してみよう/

INVASEではWeb上で簡単に借り換えでいくらお得になるか算出可能!

不動産投資ローンを借り換えするメリット

ここでは、借り換えのメリットを見ていきましょう。

メリットとしては、次の3つが挙げられます。

それぞれ見ていきましょう。

返済の負担を減らせる

借り換えの基本的な目的は、返済の負担を減らすことです。

今の金利よりも低い金利に借り換えることで、返済額も大きく減らすことができます。

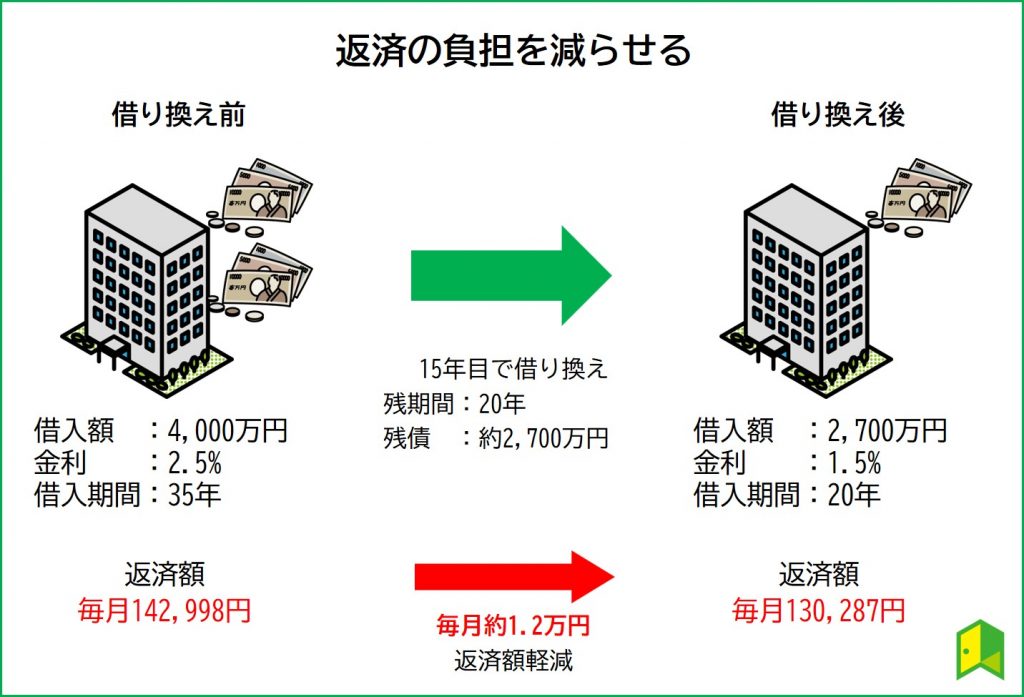

例えば、次の条件の借り換えを見ていきましょう。

- 借り換え前:借入額4,000万円/金利2.5%/借入期間35年

- 上記を15年目(残期間20年/残債約2,700万円)で借り換えます。

- 借り換え後:借入額2,700万円/金利1.5%/借入期間20年

それぞれの返済額は次のようになります。

- 借り換え前:毎月142,998円

- 借り換え後:毎月130,287円

上記のように、毎月約1.2万円の返済額を軽減できるのです。

また、金利が下がればその分利息の負担も減り返済総額も軽減できます。

支払総額を抑えることで、不動産投資の利益をより大きくできる可能性も高くなるでしょう。

毎月の返済額は同じにして返済期間を短縮することも可能だワン!

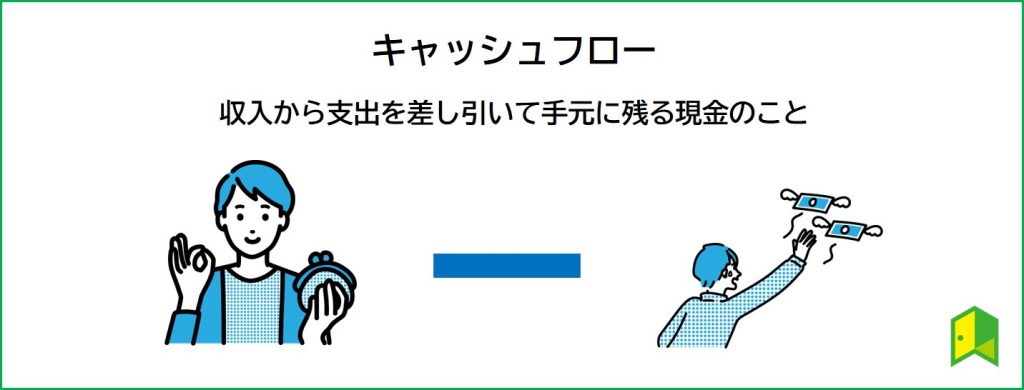

キャッシュフローを改善できる

毎月の返済額を軽減できれば、その分キャッシュフローの改善も可能です。

仮に、先ほどの例の場合、毎月の返済額で1.2万円軽減できれば、年間で14.4万円の収支の改善につながります。

手元に残るお金が多くなれば、物件のリフォームや新しい物件への投資など不動産投資で取れる戦略も増えてくるものです。

信用力が向上する

与信が向上するタイミングで借り換えすることで、大手銀行でローンを組める可能性があります。

中でも、都市銀行やメガバンクで借入れできれば、今後の投資に大きく役立ちます。

都市銀行・メガバンク

主要都市に本支店をもち全国展開している規模の大きな銀行。

現在は、三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行・埼玉りそな銀行が都市銀行と呼ばれる。

さらにその中でも規模の大きい三菱UFJ銀行・みずほ銀行・三井住友銀行をメガバンクと呼ぶ。

メガバンクは審査が厳しく不動産投資ローンを組めるのは限られた人だけだよ!

メガバンクでのローンは金利が低いなど他の金融機関に比較し好条件な傾向があり、ローンを組むうえでのメリットがあります。

さらに、大手銀行が融資をしてくれる=信用力が高いという評価にも繋がるもの。

信用力が高くなれば、今後投資を拡大する際にも融資を得やすいなどのメリットにもなるでしょう。

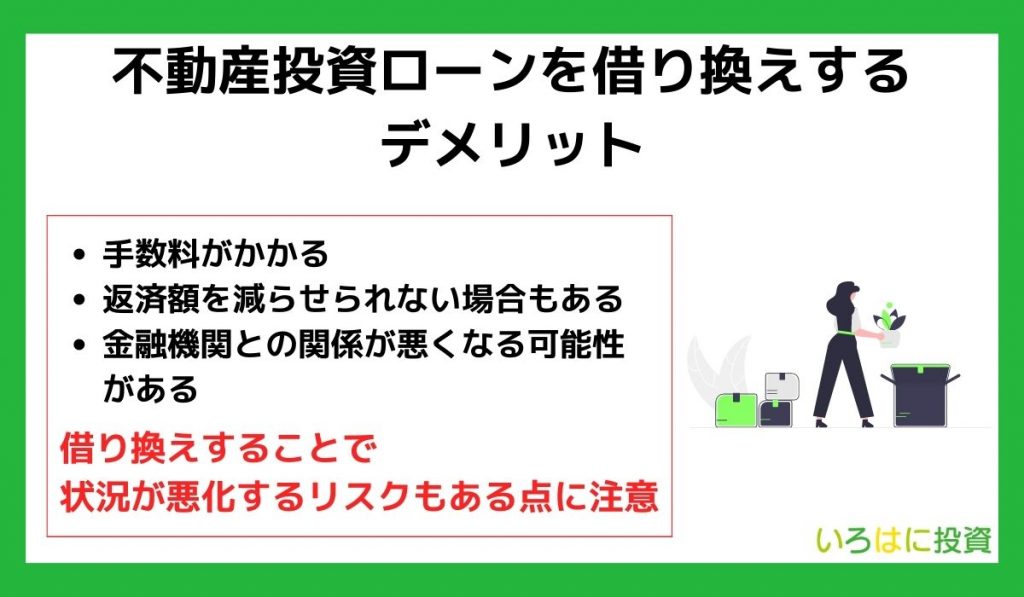

不動産投資ローンを借り換えするデメリット

借り換えって失敗することもあるんだよね…

借り換えにはデメリットもあるので、デメリットをしっかりと理解しておくことで失敗を防げるようになります。

デメリットには、次の3つが挙げられます。

それぞれ詳しく見ていきましょう。

手数料がかかる

不動産投資ローンの借り換えで注意しなければならないのが手数料です。

借り換えには「今のローンの完済のための手数料」「新しいローンの手数料」が必要になります。

それぞれの項目と目安額は次の通りです。

ローン完済の手数料

ローン完済にかかる手数料には以下のようなものがあります。

| 項目 | 目安額 |

|---|---|

| 繰り上げ返済手数料 | 残債×1~2% |

| 抵当権抹消登記 | 不動産個数×1,000円 |

| 司法書士費用 | 1~3万円 |

3,000万円を完済する場合の手数料を見る

- 繰り上げ返済手数料:3,000万円×1%=30万円

- 抵当権抹消登記(土地+建物):1,000円×2=2,000円

- 司法書士費用:2万円

- 完済手数料合計:32.2万円

新しいローンの手数料

次は新しいローンを借りるのに必要な手数料です。

| 項目 | 目安額 |

|---|---|

| 金融機関の手数料 | 借入額×2~3% |

| 保証料 | 借入額×2% |

| 抵当権設定登記 | 借入額×0.4% |

| 印紙税 | 2~10万円 |

| 司法書士費用 | 1~3万円 |

3,000万円を借りる場合の手数料を見る

- 金融機関の手数料:3,000万円×2%=60万円

- 保証料:3,000万円×2%=60万円

- 抵当権設定登記:3,000万円×0.4%=12万円

- 印紙税:2万円

- 司法書士費用:2万円

- 新しいローンの手数料合計:134万円

完済時の手数料と合計すると、166.2万円掛かることになります。

手数料だけでも結構かかるんだね…

手数料は利用する金融機関や借入額によって大きく異なりますが、一般的には借入額の5~10%程必要になります。

仮に上記の借り換えで返済総額を150万円削減できても、手数料を含めると支払総額は借入前よりも増えてしまうのです。

借り換えする場合は、「返済総額+手数料」のトータルでお得になるかを計算するようにしましょう。

手数料や保証料の安い金融機関を探すのもおすすめだワン!

返済額を減らせない場合もある

金利が下がれば返済額は減るんじゃないの?

単純に金利を下げて借入前の残期間と同じ期間で借入れれば、返済額は下がるでしょう。

例えば、次の条件で見てみます。

- 借り換え前:借入額4,000万円/金利2.5%/借入期間35年

- 上記を15年目(残期間20年/残債約2,700万円)で借り換えます。

- 借り換え後:借入額2,700万円/金利1.5%/借入期間20年

それぞれの返済額は次のようになります。

- 借り換え前:毎月142,998円

- 借り換え後:毎月130,287円

しかし、借入期間を15年にした場合次のようになります。

- 借り入れ後:毎月167,600円

毎月の返済額が2万円以上増えてしまうね…!

借り換えで注意しなければならないのが、返済期間が短くなる可能性がある点です。

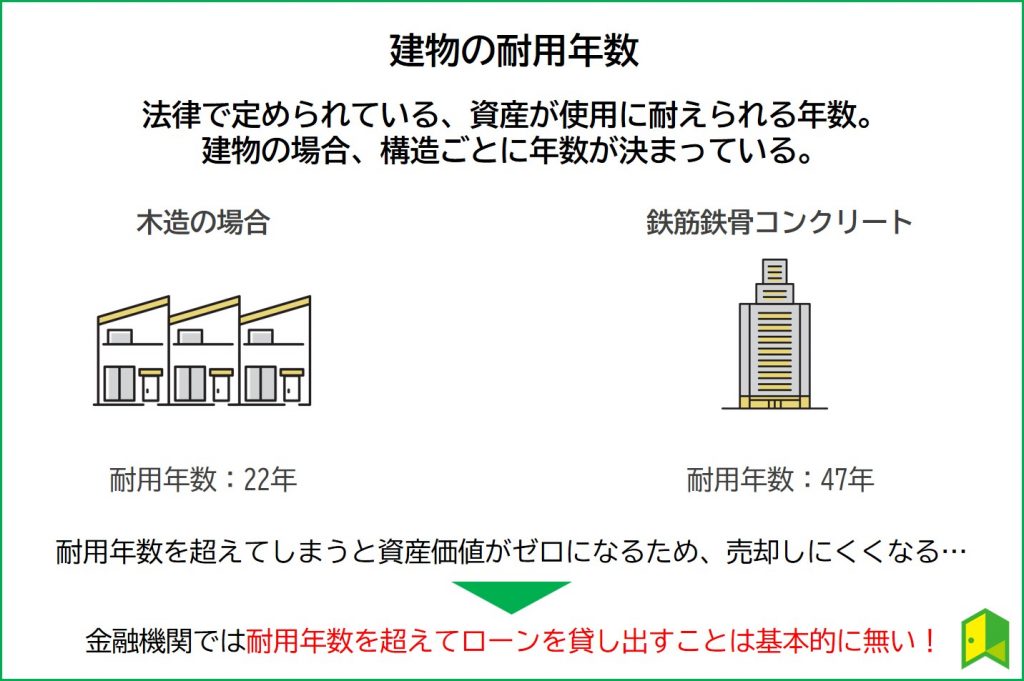

不動産投資ローンの借入期間は、建物の耐用年数が大きく関わってきます。

建物は、耐用年数を超えると資産価値ゼロと見なされます。

もちろん耐用年数を超えても使用する分には問題ありません。

しかし、耐用年数を超えてしまうと資産価値がゼロになるため、売却しにくくなるという問題があるのです。

そのため、金融機関では耐用年数を超えてローンを貸し出すことは基本的にありません。

耐用年数以下の期間で貸し出すうえに、借り換えではすでに耐用年数が経過しているためより短くなります。

前のローンの残期間と同じ期間では借入できない可能性があるんだよ!

借入期間が短くなれば、その分毎月の返済額が上がってしまい、今の毎月の返済額よりも高くなる場合があるのです。

借り換えする場合は、借入できる期間についても注意するようにしましょう。

金融機関との関係が悪くなる可能性がある

借り換えすることで、今のローンを組んでいる金融機関からの印象が悪くなる恐れがあります。

今のローンを組んでいる金融機関にとっては、借り換えされることで受け取れる金利が得られなくなります。

金融機関からの信用がなくなることで、今後その金融機関で別にローンを組もうと思っても受けられない可能性も出てくるでしょう。

不動産投資では金融機関は長期間付き合う大切なパートナーと言えます。

今後もその金融機関と長く付き合いたいという場合は、安易な借り換えはおすすめできません。

借り換える前に、INVASEなどのサービスでまずは無料診断しておく方が良いワン!

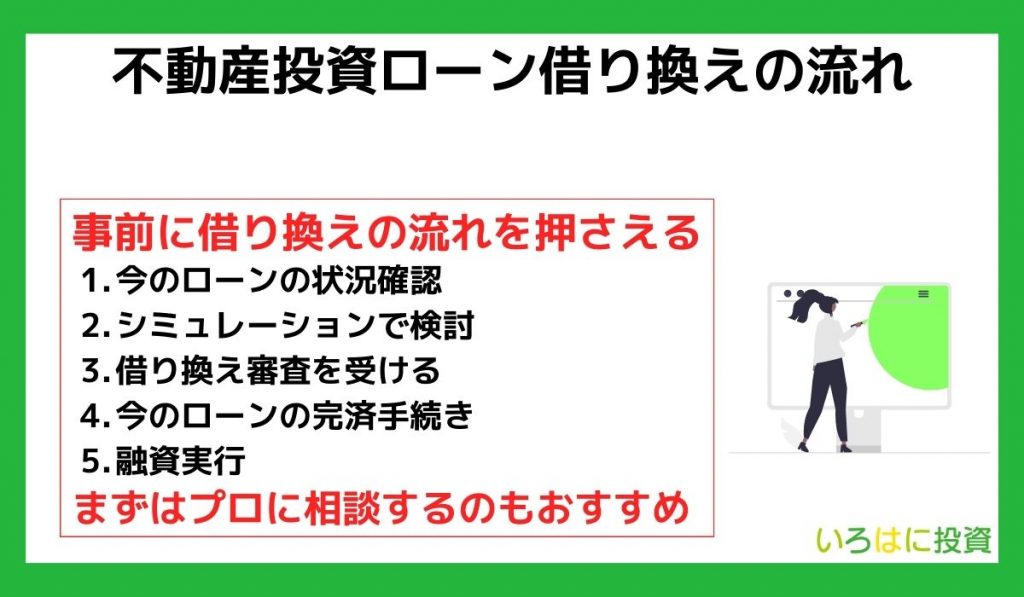

不動産投資ローン借り換えの流れ

借り換えって難しそうだよね…

借り換えでは、今のローンの完済と新しいローンの手続きを同時に進めなければならないので、手順をしっかり把握しておく必要があります。

大まかな借り換えの流れは、次の5つのステップです。

STEP1:今のローンの状況確認

まずは、今のローンの状況をきちんと把握しましょう。

- ローン残高

- 残期間

- 適用金利

- 優遇金利などの適用の有無

- 団信の内容

- 収入合算などの契約状況

- 物件情報と収支状況

条件を把握しておかなければ、借り換えで損することや借り換え自体できない可能性もあります。

例えば、団信はローンや金融機関によって保障内容は異なります。

今の保障より手厚くできるならよいですが、借り換えすることで必要な保障が受けられなくなる可能性もあるでしょう。

また、収入合算などでローンを組んでいる場合、検討している金融機関ではローンが組めない場合もあります。

収支状況も借り換えに影響するため、きちんとまとめて報告できるように用意しておきましょう。

STEP2:シミュレーションで検討

借り換えでお得になるかどうかは、個人の状況や借り換え先の金融機関によって異なります。

借り換えにはメリット・デメリットもあるので、あなたの状況に合わせてしっかりとシミュレーションすることが大切です。

INVASEなら、簡単に借り換えで削減できる金額をシミュレーションできます。

STEP3:借り換え審査を受ける

借り換え先の金融機関が決まったら、事前審査・本審査を受けます。

審査の際には本人確認の書類や投資物件の書類などが必要になってくるものです。

必要書類は金融機関によって異なるので、事前に確認してスムーズに審査に進めるように準備しましょう。

STEP4:今のローンの完済手続き

借り換え先の審査に通れば、今のローンの完済手続きを進めます。

金融機関に連絡し一括返済手続きをしていきます。

一括返済は金融機関によっては手数料が必要であったり、すぐに返済できない場合もあるので、一括返済の規定を事前に確認しておきましょう。

一括返済を相談した際に、金融機関から金利引き下げの提案を受ける場合があります。

その場合も、借り換え同様にシミュレーションしてどちらがお得になるか検討するようにしましょう。

借り換え審査に受かっていても、契約前ならキャンセル料なしでキャンセルできるんだワン!

STEP5:融資実行

借り換えに進む場合、新しいローンの融資が実行されたら今のローンを完済します。

ローン完済日に今の金融機関の抵当権を抹消し、新しい金融機関で抵当権を設定したら借り換え完了です。

借り換えの流れは分かったけど、そもそもどこに借り換えればいいのは悩むな…

借り換え先の金融機関は数多くの選択肢があります。

借り換えは金融機関選びで成否が分かれるので、慎重に選ぶ必要があります。

金融機関選びに悩んだ際におすすめなのが、INVASEです。

不動産投資ローン借り換えならINVASEの利用がおすすめ

INVASEとは、不動産投資ローンに関するさまざまなサービスを提供する総合ポータルサイトです。

| サービス名 | INVASE |

| 運営会社 | 株式会社MFS |

| 所在地 | 〒100-0004 東京都千代田区大手町1-6-1 大手町ビル2階 FINOLAB |

| 公式サイト | https://investment.mogecheck.jp/ |

株式会社MFSは住宅ローンサービス「モゲチェック」も運営している会社だよ!

INVASEでは、新規の不動産投資ローンだけでなく借り換えもしっかりサポートしてくれます。

INVASE のココがおすすめ

最適な借り換え先を提案してくれる

INVASEでは、複数の金融機関からあなたにぴったりの金融機関を提案してくれます。

不動産投資ローンの借り換えは、金融機関比較をしようと思ってもあまり一般向けに情報が出ていないので、比較すら難しい場合もあります。

INVASEであれば、物件情報やローン状況をもとに、金利が低い順に利用可能な金融機関を探して提案してくれるので、借り換え先選びが簡単にできます。

また、借り換えで大事なシミュレーションもWEB上で簡単に算出してくれます。

物件情報やローン状況などを入力するだけで、瞬時にメリット額を算出してくれるので、本当にお得になるかが一目で判断できるのです。

手数料の合計額も計算して教えてくれるよ!

優遇金利が適用できる場合がある

INVASEを利用して借り換えした場合、一般申し込みよりも低い優遇金利を適用できる場合があります。

優遇金利を適用できれば、自分で申し込むよりも0.2~0.3%低く借入できる可能性があるでしょう。

より低い金利で借入できれば、不動産投資の効率もアップするんだワン!

借り換え手続きを代行してくれる

借り換え手続きのほとんどをINVASEが代行してくれます。

通常、借り換えするとなると今の金融機関や新しい金融機関に相談や契約などで何度も足を運ぶ必要があるでしょう。

金融機関の窓口は営業時間も決まっているので、仕事に忙しくて出向けないという人も多いものです。

しかし、INVASEなら必要書類を集めてデータを送るだけで、他の手続きはすべて進めてくれるのです。

本業が忙しくても借り換えしやすいね!

\まずは無料診断してみよう/

INVASEではWeb上で簡単に借り換えでいくらお得になるか算出可能!

INVASEについては、「インベース(INVASE)の口コミ・評判は?不動産投資ローン借り換えのメリットや注意点も解説」の記事でも解説しています。

また、当メディア『いろはに投資』では、INVASE運営の(株)MFSと共同でPodcastシリーズの配信もしていました。

同社執行役員の渕ノ上氏を講師に不動産投資の基礎知識を配信していましたが、知識の量も深さもかなりすごかったです!

不動産投資ローン借り換えでよくある質問

最後に、不動産投資ローンの借り換えでよくある質問をみていきましょう。

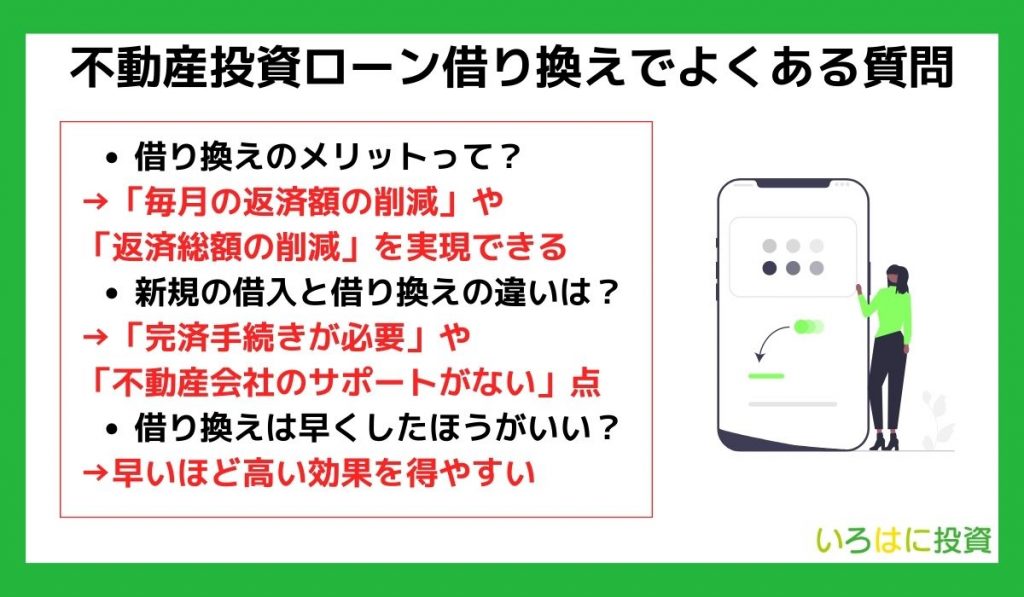

借り換えのメリットって?

借り換えのメリットには「毎月の返済額の削減」「返済総額の削減」があります。

金利の低いローンに借り換えることで返済の負担を減らせ、収支の改善や不動産投資の効率化を図れるようになるでしょう。

新規の借入と借り換えの違いは?

大きな違いは、次の2点です。

- 完済手続きが必要

- 不動産会社のサポートがない

借り換えでも新しいローンを組む際の手続きは新規とは大きく変わりません。

しかし、借り換えは今のローンの完済が必要なので、そのための手続きが必要になります。

また、新規の借入の場合、一般的には不動産を購入する不動産会社が借入をサポートしてくれます。

一方、借り換えの場合は、金融機関から手続きまですべて自分でしなければならないのです。

特に不動産投資ローンは取扱いが少ないから、借り換えを自分だけでするのは大変だんだワン!

借り換えは早くしたほうがいい?

一般的には早いタイミングで借り換えしたほうが、メリット額が大きくなりやすいです。

ローン残高が高い・残りの返済期間が長いほど、借り換えで金利を下げた効果を高めやすいのです。

ただし、借り換えには手数料もかかるため、しっかりとシミュレーションしたうえで検討するようにしましょう。

【まとめ】不動産投資ローンの借り換えはお得になるタイミングを見極めよう

不動産投資ローンの借り換えについてよく分かったよ!まずはINVASEでWEB診断してみるね!

最後にこの記事の重要なポイントをまとめます。

- 借り換えのタイミングは「金利が上がる」「与信が変わる」「メリット額が大きい」ときがおすすめ

- 借り換えすることで返済の負担を減らし不動産投資の利回り向上が期待できる

- 借り換えには手数料が必要な点に注意

- 借り換え先選びはINVASEがおすすめ

不動産投資ローンの借り換えを検討しているなら、INVASEでまずは無料WEB診断を受けてみるとよいでしょう。

INVASEなら、金融機関の提案から借り換え手続きの代行までしてくれ、借り換えの負担を大きく減らすことができます。

\まずは無料診断してみよう/

INVASEではWeb上で簡単に借り換えでいくらお得になるか算出可能!