・BNPLって最近よく聞くけどなんだろう?

・新しい決済方法ってなんだか不安…

このようなお悩みにお答えします。

この記事の結論

- 「BNPL」とは新しい「後払い決済」の仕組み

- 手数料や信用調査が必要なく、クレジットカードより利用しやすい

- BNPL市場は今後大きく成長する見込み

クレジットカードに変わる新しい決済方法として注目のBNPL。

最近ではアメリカPayPalによるPaidyの大型買収のニュースでも注目を集めています。

この記事では、BNPLの仕組みや市場規模、注目の国内企業まで分かりやすく解説します。

BNPLとは

BNPLとは、「Buy Now Pay Later」の略で、「今買って後で払う」という意味になります。

これは新しい後払い決済のことで、主にEC(ネット通販)での決済で利用されています。

2021年8月にはAmazonがアメリカの顧客に向けてBNPLを導入し、50ドル以上の購入でクレジットカードを使わなくても分割払いできるようになりました。

BNPLはクレジットカードに代わる新しい決済方法として、欧米の若い世代を中心に世界各国で利用が伸びているのです。

日本では利用されていないの?

国内でもBNPL市場は拡大しており、提供する事業者も増加しています。

「楽天楽々後払い」「Paidy後払い」「NP後払い」「メルペイスマート払い」などがBNPLのサービスに該当します。

今後、より普及していく可能性が高いから注目だワン!

BNPLの特徴

BNPLの大きな特徴は、「簡単・便利に決済できる」という点です。

クレジットカードなど従来の後払い決済に比べて審査が緩いため、誰でも簡単に利用できます。

どんな仕組みなのかな?

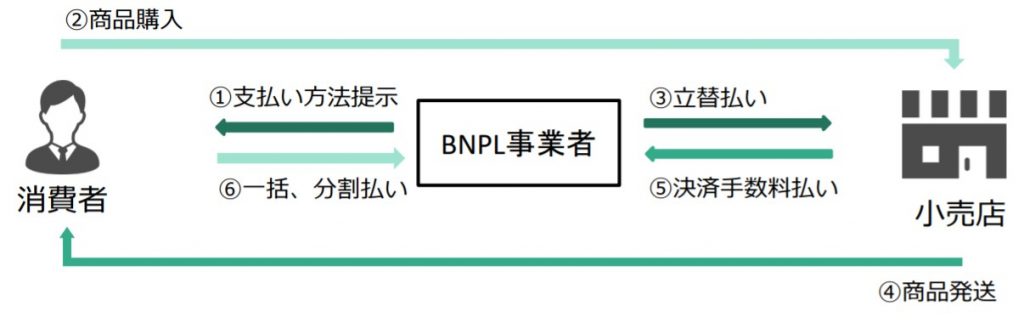

まず、BNPLの仕組みについて見てみましょう。

BNPLでは、次のような手順で決済されます。

- BNPLでの支払方法提示

- BNPLを使って商品購入

- BNPL事業者が商品代金を立て替える

- 小売店から商品発送

- 小売店はBNPL事業者へ決済手数料を支払う

- 消費者がBNPL事業者へ支払う

商品購入時はBNPLで決済するので、代金の支払いは必要ありません。

そして後日BNPL事業者から請求書が届いたら、コンビニなどで支払う仕組みです。

なるほど!簡単に使えるんだね!

続いて、BNPLのメリット・デメリットを見ていきましょう。

BNPLのメリット

BNPLのメリットとして、主に以下の3点が挙げられます。

- 分割払いでも手数料がかからない(利用者)

- クレジットカードより利用しやすい(利用者・事業者)

- 幅広い顧客を獲得できる(事業者)

それぞれ詳しく見ていきましょう。

① 分割払いでも手数料がかからない

BNPLの大きなメリットが、分割払いでも手数料がかからないという点です。

クレジットカードで分割払いやリボ払いを選択すると、最終的な支払額は商品代金よりも高額になるものです。

しかし、BNPLでは手数料がかからないため、商品代金以外必要ありません。

好きな回数で、手数料を気にせず買い物できるんだ!

② クレジットカードより利用しやすい

クレジットカードを利用する際には、サイト画面での入力項目の多さにめんどくさくなってしまうことも。

カード番号や有効期限・パスワードなど複数項目の入力が必要になります。

カード番号なんて覚えていないから面倒なのよね…

入力が面倒になり、途中で購入を断念するという方もいらっしゃるでしょう。

しかしBNPLではメールアドレスや電話番号と言った、覚えている範囲程度の簡単な入力だけで決済ができます。

そのため、クレジットカードよりも簡単でスピーディに利用できるというメリットがあるのです。

利用客の利便性が高まることで、事業者にとっても売り上げアップのメリットがあるワン!

③ 幅広い顧客を獲得できる

事業者(お店)の大きなメリットとして、新規顧客の獲得幅が広がるという点が挙げられます。

ECサイトでは、利用者がクレジットカードを保有していることが前提のお店もあります。

これでは、クレジットカードを保有していない人や、利用したくない人を取り逃がしてしまうことになります。

学生や在留外国人、専業主婦(夫)などクレジットカードの取得が難しい層を失ってしまうんだワン!

また、若い世代ではクレジットカード離れが広がっています。

JCBの「クレジットカードに関する総合調査」によると、2021年のクレジットカード保有率は20代男性が74.0%、女性で79.8%という結果が出ています。

50代・60代での保有率が85%を超えていることに比べると、若い世代は保有率が低い傾向があります。

そのため、若い世代をターゲットにしたECサイトでは、クレジットカード決済にすることで顧客が離れてしまう可能性があるのです。

BNPLを導入することで学生や若年層、在留外国人などを取り込めるのは、お店側にとって顧客拡大のチャンスとなります。

BNPLのデメリット

でも、BNPLにはデメリットもあるのかな?

BNPLを利用するうえでは、デメリットを理解しておくことも重要です。

BNPLには、過剰債務を抱えてしまうリスクもあります。

過剰債務!?

BNPLは簡単に利用できる反面、支払い能力以上に利用してしまう可能性があることには注意が必要です。

支払期日までに支払えない場合、利用限度額を下げられてしまうことや、延滞損害金が発生することがあります。

気軽に使えるからと不用意に利用してしまい、最悪の場合、過剰債務を抱えてしまうというリスクもあるのです。

実際に、BNPLはBuy Now Panic Later(今買って、後でパニックになる)と言われることもあるので注意しなければなりません。

簡単に購入でき、支払いタイミングを遅らせることはできますが、遅らせても支払いは必ず必要です。

最終的には自分のお金で支払うものだ、ということを忘れてはいけないんだワン!

BNPLとクレジットカードの違い

クレジットカードとは何が違うのかな?

BNPLとクレジットカードは、後から代金を支払うという点では同じですが、異なる点も多いです。

BNPLとクレジットカードの違いは以下の通りです。

| BNPL | クレジットカード | |

|---|---|---|

| 利用者の手数料 | 原則不要 | あり |

| 加盟店側の手数料 | 高め | 低め |

| 信用調査 | 簡便・AIも利用 | クレジットスコアで審査 |

| 利用枠(限度額) | スタート時は少額 返済実績に基づいて限度額が増額 | 審査時に限度額が決定する BNPLより限度額は高め |

それぞれ詳しく見ていきましょう。

分割払いでも手数料不要

BNPLは分割払いでも手数料が必要ないのよね!

クレジットカード払いの場合、分割やリボ払いでは基本的に手数料が発生します。

クレジットカード会社にもよりますが、最大で14%~15%もの手数料が発生することもあるのです。

それに対し、BNPLでは分割払いを選択しても手数料は発生しません。

支払期日までに支払えば、何回払いであっても商品代金のみの支払いで済むのです。

だったら、クレジットカードの一括払いにすればいいんじゃない?

確かに、クレジットカードでも一括払いを選択すれば手数料はかかりません。

しかし、高額な買い物では一括払いが難しいこともあるものです。

「分割払い手数料が気になって、高額な買い物ができない」という方にとっては嬉しいポイントと言えるでしょう。

お店側の手数料は高い

BNPLは購入者側に手数料は発生しませんが、お店側では手数料が発生します。

お店側は、利用回数や金額によってはクレジットカードよりも手数料がかかってしまう可能性もあるでしょう。

また、BNPL事業者によっては購入者が未払いの場合には入金しないという場合もあります。

手数料と新規顧客獲得チャンスを比較することが大事だワン!

信用調査が簡便

クレジットカードを発行するためには、カード会社による審査が必要です。

この審査では、年収や勤務先・家族構成からそれまでのカード利用状況などいくつもの項目から支払い能力が判断されます。

クレジットカード作るのって大変そうだよね…

しかしBNPLではそのような厳しい審査がなく、メールアドレスや郵便番号・電話番号などの簡単な情報の提供だけでアカウントを作成できるのです。

また、商品購入後は請求書が届くので、クレジットカードや銀行口座の情報提供も必要ありません。

ちなみに、クレジットカードでも「楽天カード」は比較的審査が緩く、学生や専業主婦(夫)などでも作ることが出来る場合が多いですよ。

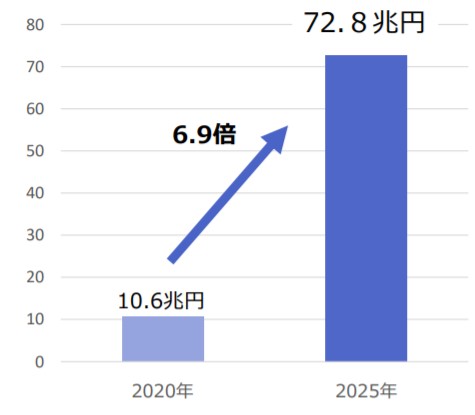

BNPLの市場規模

グローバルでのBNPL市場は2020年に10.6兆円を突破し、2025年には72兆円を超えると予測されています。

この大きな市場拡大は、若い世代でのクレジットカード離れ、新型コロナウイルスの影響によるオンラインショッピングの拡大が要因と言えるでしょう。

例えばアメリカでは、EC市場が2019年の約6,000億ドルから2020年には約8,600億ドルへと、1年で急拡大しています。

日本の市場規模はどうなの?

日本のBNPL市場も成長しています。

国内の市場規模は2020年には8,820億円であり、2024年には1.8兆円に達すると予想されています。

CAGRは20%超えだワン!

海外での動向

具体的にはどんな企業が活躍しているのかな?

海外のBNPL市場では、アメリカの「Affirm(アファーム)」とスウェーデンの「Klarna(クラーナ)」が主要企業として挙げられます。

Affirmは2012年に創業、2021年にナスダックに上場し、時価総額が2兆円を超える急成長中の企業です。

2021年8月にはAmazonと提携し、50ドル以上の購入でクレジットカードを使わなくても分割払いできるようになりました。

Klarnaは2005年に創業し、欧州のEC市場の10%ものシェアを誇っているBNPLの大手企業です。

現在、4回まで利息なしの「Pay in 4」など幅広いBNPLサービスを提供しています。

企業価値は約5兆円にものぼり、ソフトバンク・ビジョン・ファンドから約700億円もの資金を調達したことでも注目を集めました。

このように、BNPL市場やそれに関わる企業はグローバルで大きく成長しているのです。

BNPLで注目の国内企業(関連銘柄)

国内での注目企業を知りたいわ!

ここでは、BNPL関連銘柄として上場企業を1社、大型買収が発表された未上場企業1社をご紹介します。

GMOペイメントゲートウェイ(3769)

GMOペイメントゲートウェイ株式会社は1995年創業の上場企業です。

東証一部上場のGMOインターネット株式会社を中心とした、GMOグループの一つでもあります。

連結子会社のGMOペイメントサービス株式会社を通じて「GMO後払い決済」サービスを提供しており、現在12万店舗以上で利用可能となっています。

商品を受け取った後はコンビニや銀行・郵便局からの支払いできるので、クレジットカードや銀行口座も必要なく気軽に利用できます。

\個別株投資をするなら/

Paidy(未上場)

「後払いPaidy」サービスを提供しているのが、株式会社Paidyです。

ユニコーン企業としても注目されており、2021年3月には海外投資家から約130億円もの資金を調達しました。

そして2021年9月には、アメリカの決済大手ペイパルが3,000億円での買収発表をしたことでも話題となりました。

日本企業を3,000億円レベルで買収するのはかなり珍しいんだよ!

後払いPaidyは2021年時点で利用者が600万人を突破しています。

メールアドレスと電話番号、認証コードを入力するだけで購入代金の後払いが選択できる、という簡単な仕組みなのが嬉しいですね。

2021年6月には、iPhoneなどを最大24回まで手数料なしで支払いできる「ペイディあと払いプランApple専用」の提供もスタートしました。

【まとめ】BNPLとは

BNPLについてよく分かったよ!

BNPLの特徴やメリット・デメリット、市場規模などを解説してきました。

最後に、この記事の重要なポイントを3点にまとめます。

- 「BNPL」とは新しい「後払い決済」の仕組み

- 手数料や信用調査が必要なく、クレジットカードより利用しやすい

- BNPL市場は今後大きく成長する見込み

今後、上場企業でもBNPL市場への参入や、関連サービスの展開を進めてくることが予想されます。

トレンドへの情報感度を高めて、波に乗り遅れないようにしましょう!

\個別株投資をするなら/