[PR]アドバイザーナビ株式会社

資産運用を始める際、「本当に運用するべきか?」と「注意点はないの?」と悩んでしまう方もいるでしょう。

実際、資産運用には注意点もあります!ただ、中身を理解しておけば慌てずに済みます!

資産運用を長期的に行うためには、注意点を理解し上手に付き合っていくことも大切です。

そこでこの記事では、資産運用の注意点をメインに解説します。

資産運用をしないリスクやおすすめの始め方も紹介するので、ぜひ参考にしてみてください。

資産運用が注目されている理由

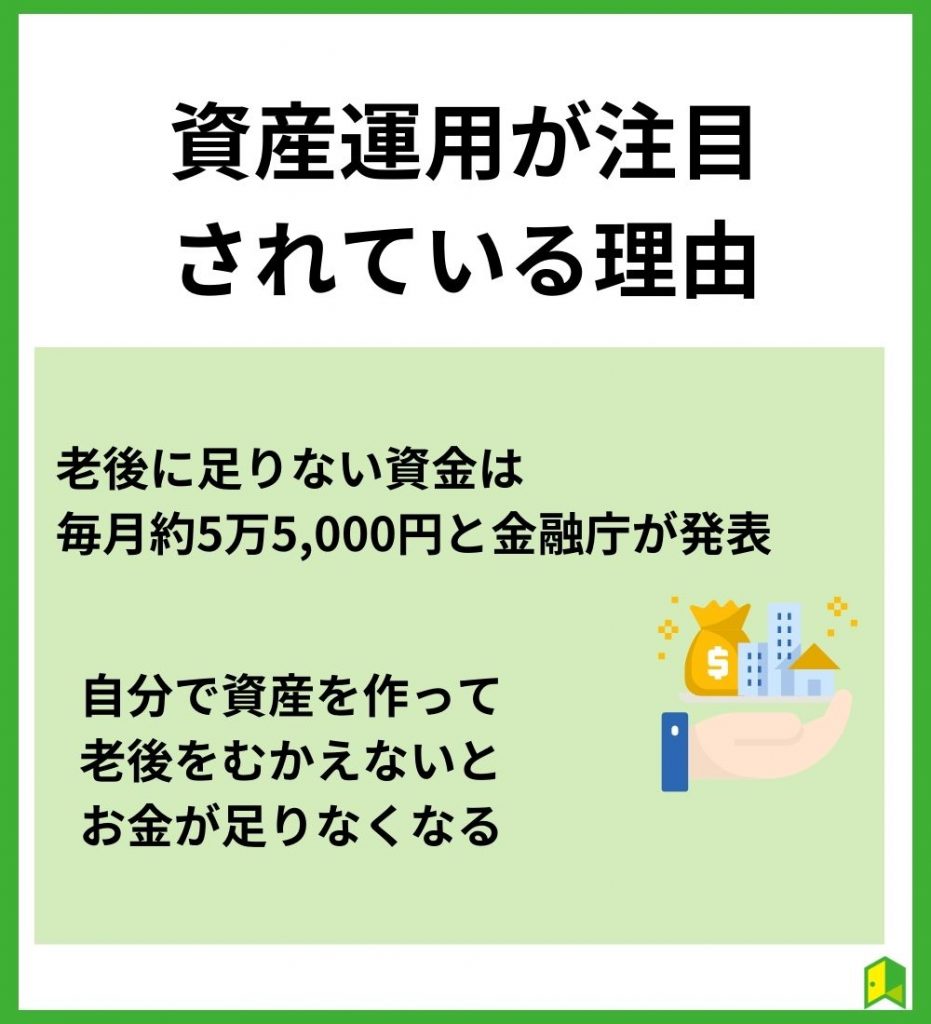

2019年6月3日、金融庁の金融審議会が出したワーキング・グループ報告書「高齢社会における資産形成・管理」(以下報告書)では、高齢夫婦無職世帯(夫65歳以上、妻の60歳以上の夫婦のみの世帯)では老後の生活においては年金などの収入でも足りない資金が毎月約5万5,000円であるとの試算がでました。

なお、単身者の場合でも夫婦の支出に比べて半額になるわけではなく、約4万1,000円不足するという結果でした。

年金だけじゃ足りないんだ・・・。

報告書の計算によると、収入約20.9万円-支出26.3万円=約5.5万円になるワン!

毎月5万5,000円が赤字となる場合、今後の人生に必要となる資産は以下の通りとなります。

- 老後20年の場合・・・5.5万×12か月×20年=1,320万円

- 老後30年の場合・・・5.5万×12か月×30年=1,980万円

老後2000万円問題というのは、この試算から来ています。

この生活費の中には、住居費として高齢者夫婦世帯が1万4,000円、高齢者単身世帯が1万2,000円含まれていますが、持ち家の割合が90.4%と高いため、住居費の平均金額が低くなっている点には注意が必要です。

家賃とかは含まれているの?

住宅ローンの返済額や、賃貸住宅の家賃などは含まれていません。

自宅マンションの場合はローン完済後も管理費、修繕積立金、共益費などが必要となるため、実際の家計負担はこの金額より増えます。

このような背景から、資産運用が注目を集めています!

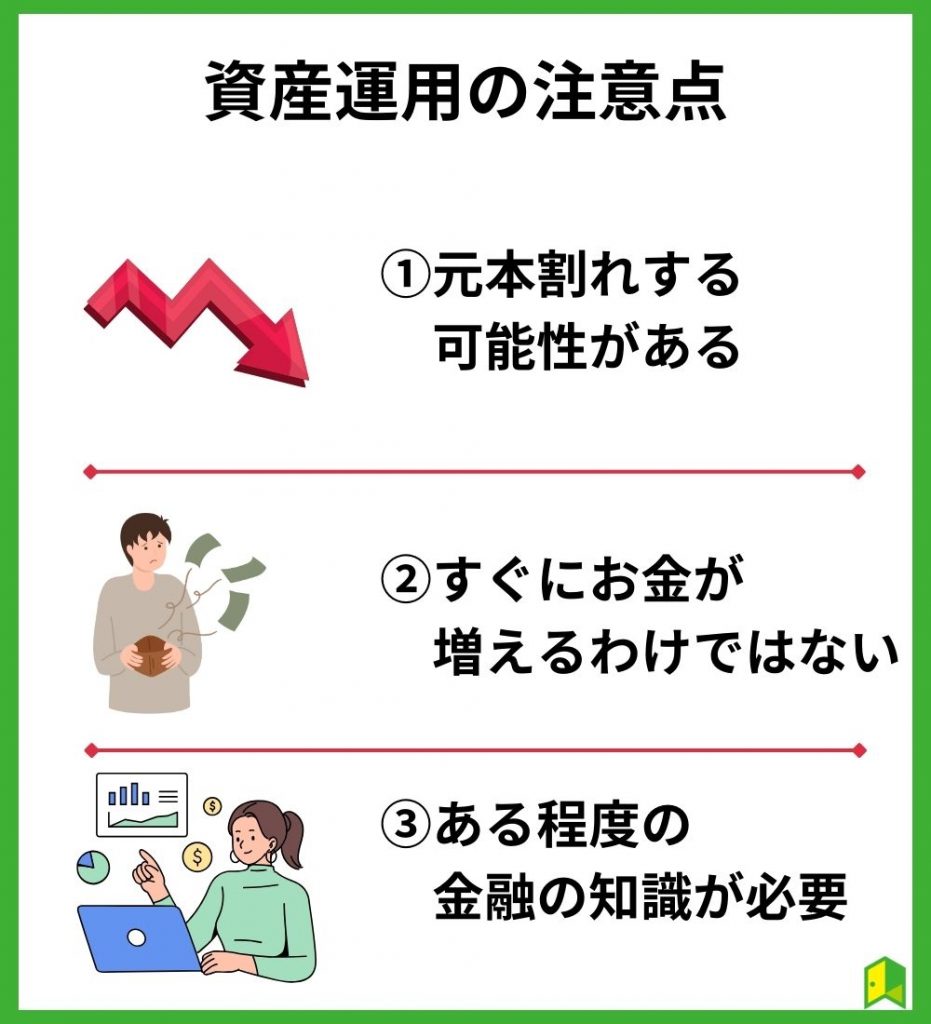

資産運用の注意点

ここからは資産運用の注意点を3つ紹介します。

以下で詳しく解説します。

元本割れする可能性がある

資産運用で株式などに投資した場合、当初の購入代金を下回ってしまう「元本割れ」を起こすリスクもあります。

資産運用は自己責任となるため、もし損失が出たとしても補償はもらえません。

とはいえ「長期投資」は収益率が安定しやすい傾向があるため、老後までには高い投資成果を生み出す可能性があります。

貯金は元本割れリスクはないものの、インフレ時に資産が目減りしてしまうワン!

すぐにお金が増えるわけではない

資産運用は毎月数万円を、数十年といった長期的な目線で運用します。

そのため「数日や数ヶ月の短期間で大きな利益を出したい」と考える人には、相性が合わないと言えるでしょう。

投資に対して短期間で大儲けできる印象を持つ人もいますが、そのような投資はハイリスクなため、初心者が参入しても損失を出す可能性が高いです。

確かにFXとかはリスクが高いって聞くもんね…。

手堅く長期目線で、将来に備えた資産形成を進めたい人に向いているでしょう。

ある程度の金融の知識が必要

何も知識がない状態で資産運用に挑戦すると、詐欺に遭ってしまう可能性があります。

実際に、消費者庁に寄せられる金融トラブルに関する相談は、若者や高齢者を中心に年々増加しています。

「投資」についてしっかりと勉強し、実際に少額でも投資することで金融リテラシーを高めることができます。

投資のリスクとリターンの関係性をしっかりと理解した上で、自分のお金を実際に投資してみましょう。

そうすると新聞やニュースが目に入るようになったり、なるべく利益を出せるように投資や金融の勉強がしたくなったり、自然と金融リテラシーが上がっていきます。

初めての投資は家族のために

しっかり学んで安心したい

あなたにぴったりの投資方法がわかる!

ゼロから知識をつけられるレッスンも無料です。

まずは投資方法診断でサクッと確認!

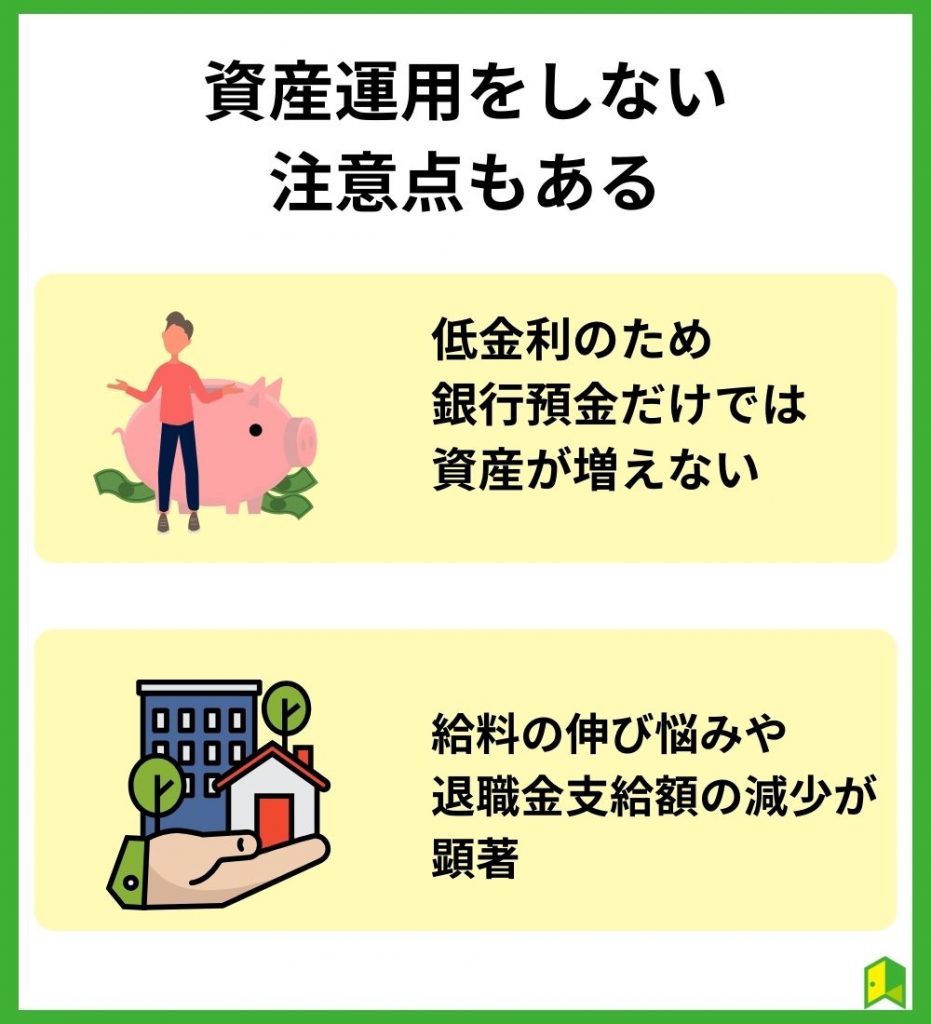

資産運用をしない注意点もある

「それなら資産運用はしない方がいいのでは?」と考える方もいるはずですが、資産運用は始めるべきだと言えます。

元本割れなどのリスクは避けられませんが、現代は以下のような理由から資産運用をしないリスクの方が大きいです。

- 低金利のため、銀行預金だけでは資産が増えない

- 給料の伸び悩みや、退職金支給額の減少が顕著

昔に比べて社会人の退職金も減っている中、将来のために自分で老後資金を確保する必要があるのは明白です。

20代、30代の方であれば老後まで20年以上はあるため、たとえ少額の積み立てでも、将来の資産額は投資をしていない人と比較して大きな差になるでしょう。

老後2,000万円問題などもあって、何もしないままでは不安…。

資産運用で一時的に損失が出ても、世界経済は持続的に成長しているため、長期的に投資すれば資産は着実に育てられます。

投資信託やロボアドなら投資にかける時間が無くても利益を目指せるので、ぜひ資産運用を始めてみましょう。

早いうちから、資産を増やす行動を取るんだワン!

あわせて読みたい

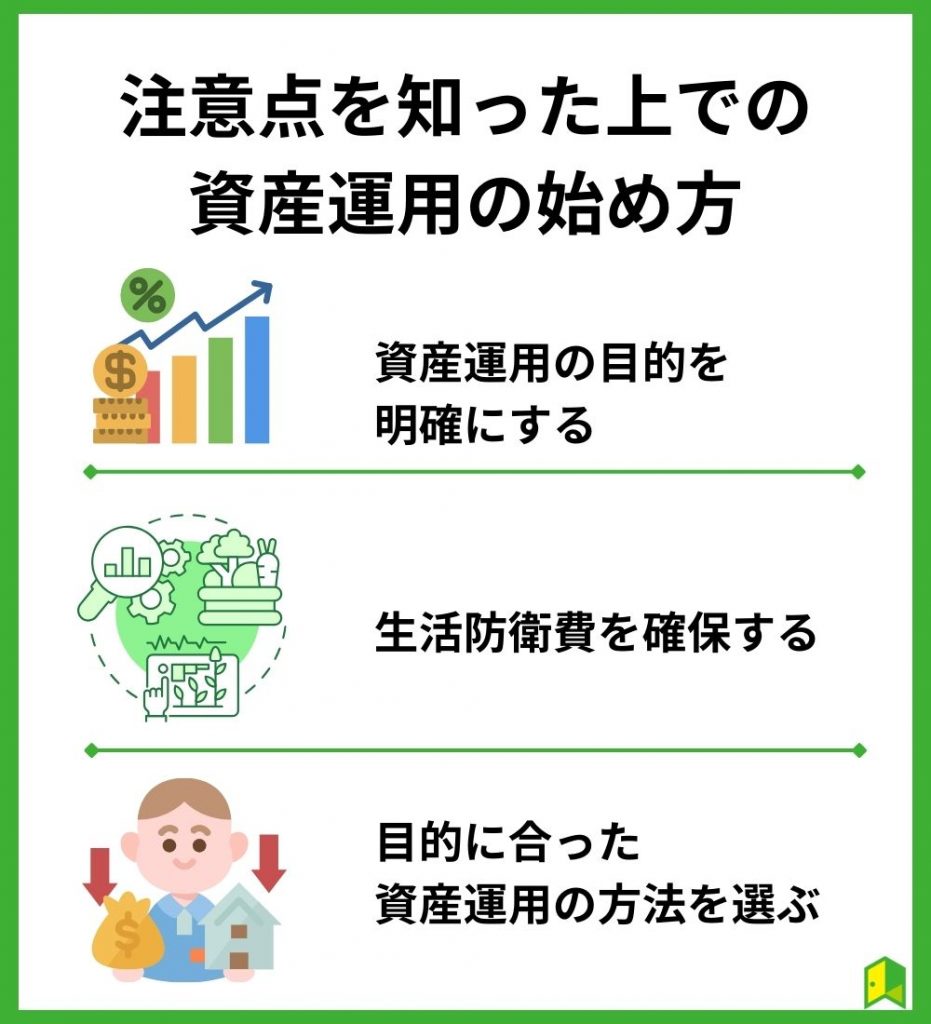

注意点を知った上での資産運用の始め方

ここからは資産運用の始め方について、解説します。

詳しく見ていきましょう。

資産運用の目的を明確にする

運用する目的を明確にすると、具体的な投資目標や戦略を立てられます。

目的に応じた適切な投資先を選び、自身の資産運用の方向性を定めましょう。

私はインフレに負けない資産運用をしたい!

僕は配当金を狙ってリタイアしたい!

目的によって投資対象は異なります。

資産運用をする際には、運用する目的を明確にし、それに基づいて適切な投資戦略を立てましょう。

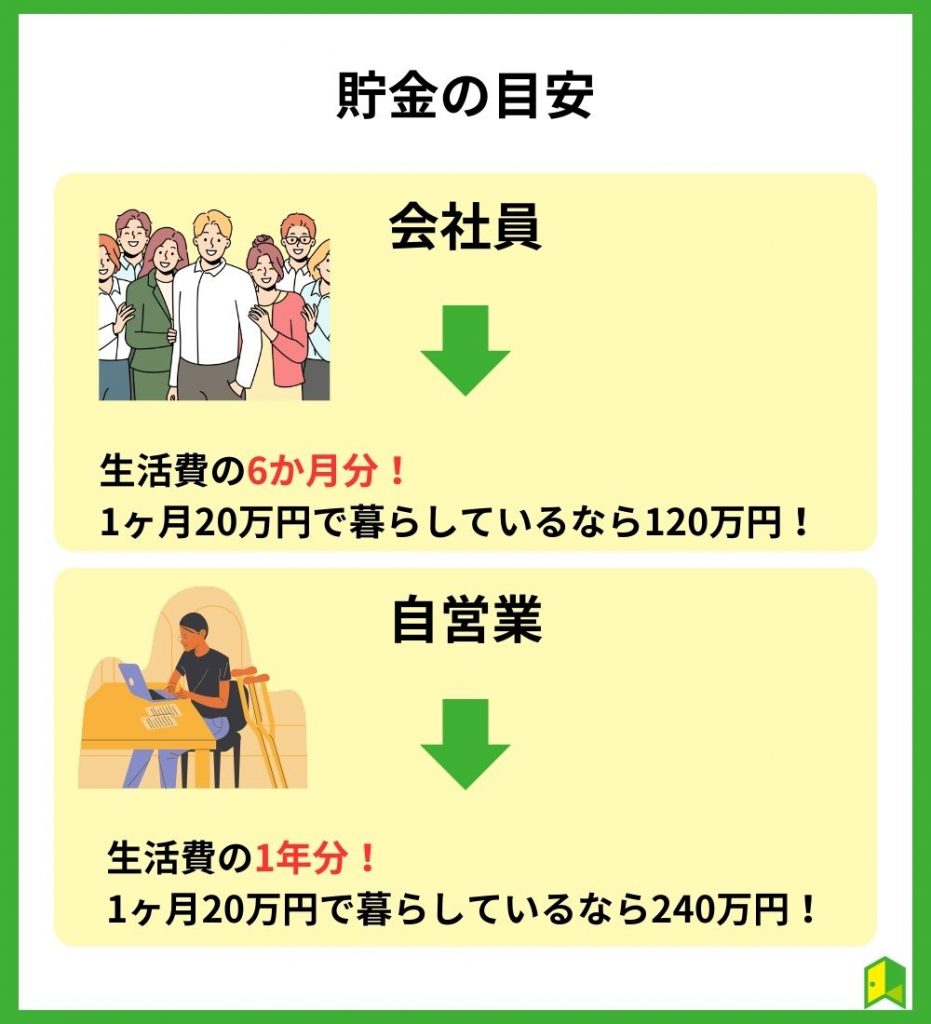

生活防衛費を確保する

生活防衛費とは、急な病気や事故、失業などのリスクに備えて設けられる費用のことを指します。

資産運用は少額から始められますが、 現状の生活がカツカツで、投資に回せる余裕がない人にはおすすめできません。

長期運用が難しくなるんだよね…

日々の生活費だけで家計が苦しい人は、まずは生活防衛資金を貯めましょう。

生活防衛費の具体的な金額は、ライフスタイルや家庭の状況によりますが、一般的には生活費の3~6ヶ月分を目安に設定することが推奨されます。

まずは毎月どれくらい支出があるのかをチェックだワン!

目的に合った資産運用の方法を選ぶ

あなたの目的に適した資産運用を行うためにも、金融商品の基本的な特徴は理解しておきましょう。

基礎的なコトってどんなこと?

各金融商品のリスクリターンなどは覚えておくと良いでしょう。

| 運用方法 | リスクとリターンの高さ |

|---|---|

| ①株式投資 | ★★★☆☆ |

| ②投資信託 | ★★☆☆☆ |

| ③ETF(上場投資信託) | ★★☆☆☆ |

| ④債券(国債・社債) | ★☆☆☆☆ |

| ⑤REIT | ★★★☆☆ |

| ⑥金(ゴールド) | ★★★☆☆ |

| ⑦FX | ★★★★★ |

| ⑧仮想通貨 | ★★★★☆ |

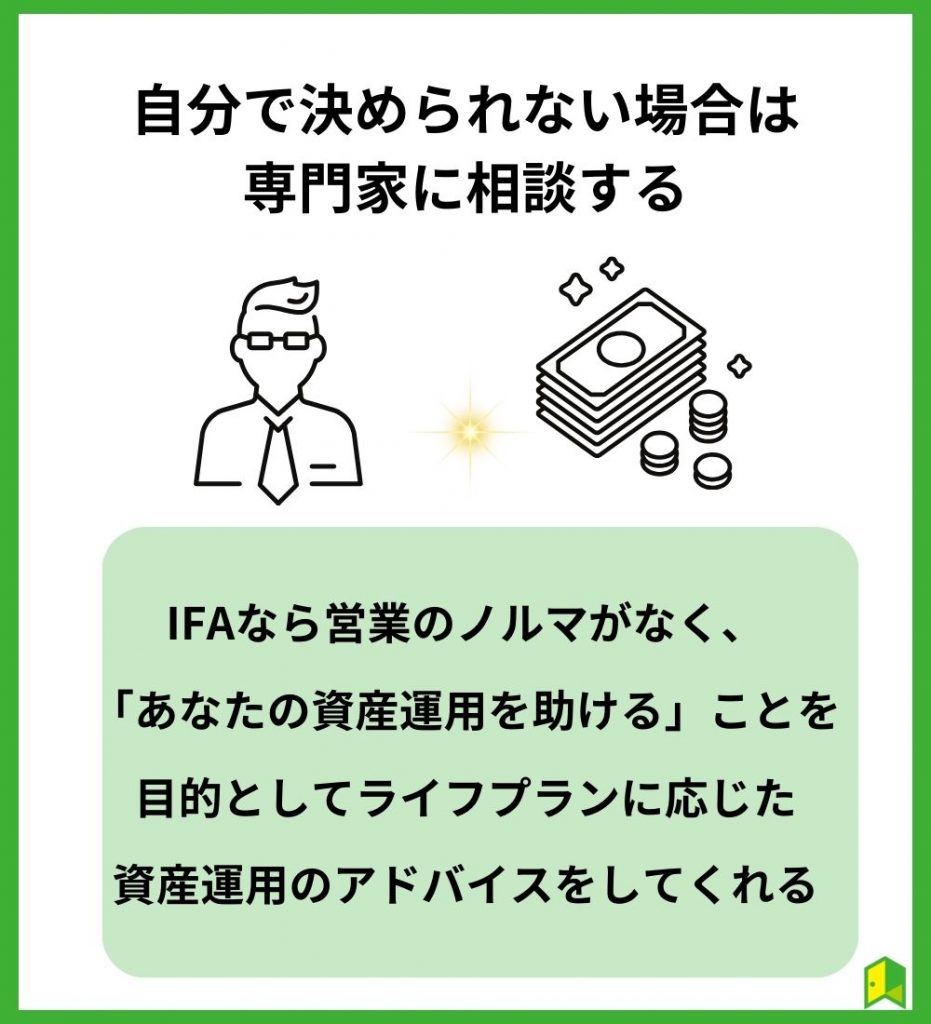

自分で決められない場合は専門家に相談する

資産運用を行う際には、自分で決めなければならないことが多くあります。

こんなの自分で決められないよ…

そのような方は、専門家に相談することをおすすめします。

中でもおススメなのはIFAサービス。

保険の見直しや相続など、お金に関する相談ができるだけでなく、具体的な金融商品の購入からその後の運用まで一気通貫でサポートしてくれます。

そのため、IFAは長期的かつ包括的なお金・投資についてのアドバイスを提供してくれます。

IFAはお金にまつわるお悩みの相談を受けて(診察)、的確なアドバイス(治療)をしてくれるお金のお医者さんのような人なのです。

以下でおすすめの無料サービスを紹介するワン!

資産運用ナビ

おすすめポイント

- 希望条件を入力するだけであなたに合ったアドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 全国どこでも相談できる充実のサポート体制

「資産運用ナビ」とは、アドバイザーナビ株式会社が運営するIFAと投資家を結ぶ新たなマッチングサービスです。

公式サイトから希望条件を入力するだけで、相性の良いアドバイザーを見つけ出します。

たった60秒で入力は終わるんだよ!

まずは「公式サイト」にて「まずは無料で探してみる」のボタンを押します。

質問に答えた後、以下の画面になるので、あなたに適したアドバイザーを見つけましょう。

自動診断後、アドバイザーの経歴や得意分野を確認してから面談に進めるので、安心です。

全国から相談でき、サポート体制も充実。

あなたの運用目的や資産状況に合わせて最適な相談アドバイザーを紹介してくれるでしょう。

\資産運用を相談できる/

「資産運用ナビ」なら、IFA(独立系ファイナンシャルアドバイザー)に相談可能!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

退職金ナビ

おすすめポイント

- あなたに合った退職金アドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 日本経済新聞など大手有名メディアで取り上げられている

退職金についての相談をするならまさに退職金ナビがおすすめです。

退職金ナビは、退職金を受け取った・受け取り予定の方を対象に、退職金の使い道や運用などを相談できるプロの退職金相談アドバイザーを紹介してくれるサービスです。

アドバイザーはどんな人達なの?

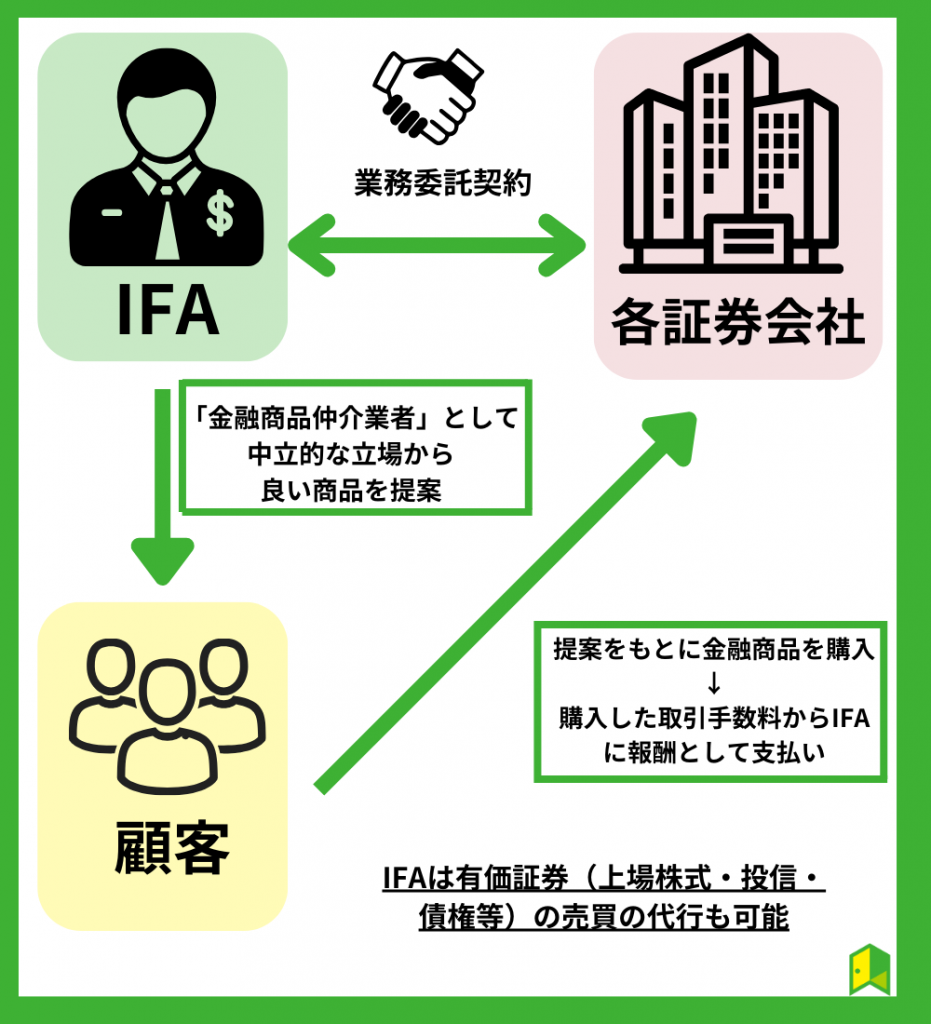

「IFA(独立系金融アドバイザー)」と呼ばれる内閣総理大臣の登録を受けて、証券会社や銀行と業務提携をしている「金融商品仲介業者所属の登録外務員」がアドバイザーとして加盟しています。

そのため専門的な知識を有しており、退職金に関する自身の考え方をふまえた提案を実施してもらことが可能です。

提案や相性が良ければ今後の相談パートナーとして付き合っていくことができるため、親身に相談に乗ってくれる相手を探したい方はサービスを利用してみてはいかがでしょうか。

まずは公式サイトで60秒診断をやってみると良いワン!

\退職金相談におすすめ/

退職金の使い道相談なら「退職金ナビ」がおすすめ!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

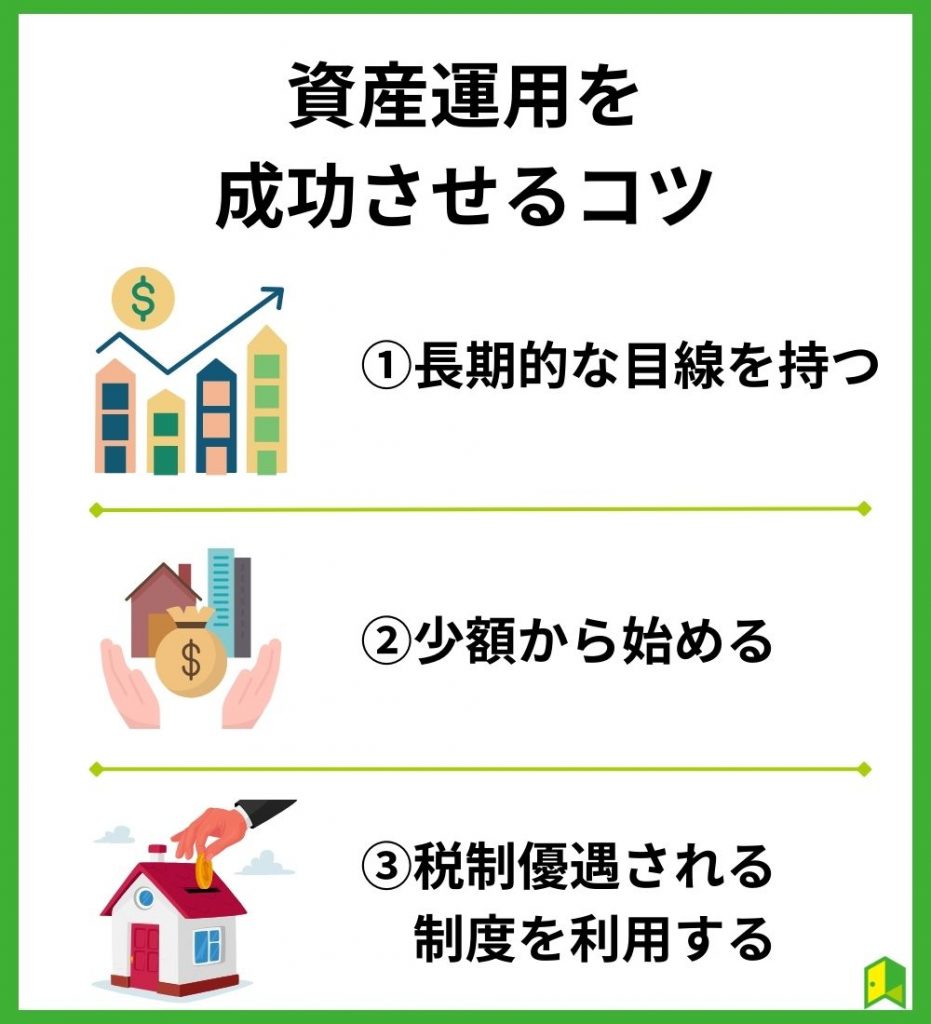

資産運用を成功させる3つのコツ

ここからは資産運用を成功させるコツを3つ紹介します。

以下で詳しく解説します。

①長期的な目線を持つ

資産運用をするときは、長期的な目線をもって運用しましょう。

というのも、短期的に見ると元本割れをする可能性がありますが、アメリカの株式に連動するインデックスに10~20年といった長期的な目線で運用すると、過去のデータ上だと元本割れしないためです。

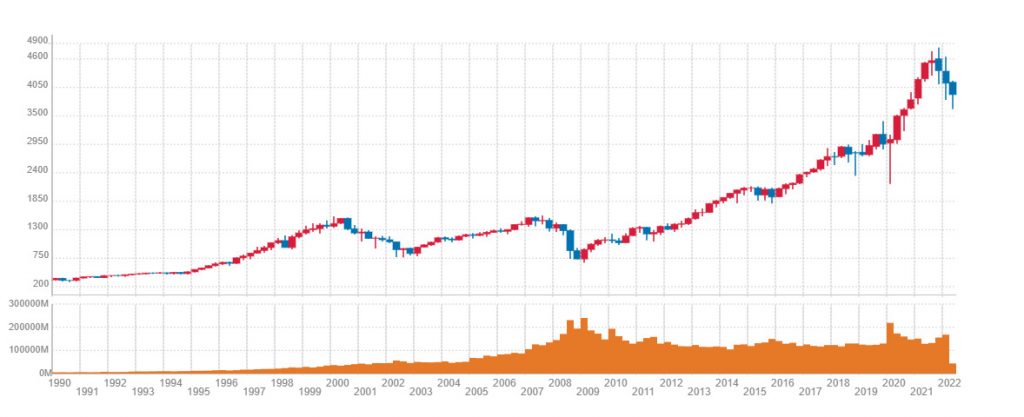

アメリカの代表的な株価指数であるS&P500に連動するVOOの株価チャートを見てみましょう。

直近ではやや値下がりしているものの、きれいな右肩上がりのチャートを描いています。

注目すべきなのは、このS&P500指数はどの20年間を切り取っても、プラスのリターンを得られているということです。

スゴイ!これなら安心して投資できそうだ!

あくまで過去のリターンの話で、未来の保証ではないから注意が必要だワン!

とはいえ、これまでの実績から考えるとVOOなど長期で値上がりする銘柄にコツコツと投資するメリットは十分にあると言えるでしょう。

今日買って一か月後の株価が下がって含み損になっていても気にすることなく、コツコツと投資を続けられる人が将来リターンを得やすくなるのです。

②少額から始める

資産運用を始める際は、少額から行いましょう。

いきなり多額のお金を投入すると、値動きに一喜一憂してしまい、安心して資産運用をできないためです。

コツコツ積み立てて気付いたら多額の資産を運用するのが理想だね!

どれくらいから始められるんだろう…?

楽天証券なら投信信託の買い付けが100円からできるため、まずは数百円から始めてみて、資金に余裕が出来たら増額することも可能です。

③税制優遇される制度を利用する

現在、日本ではNISAやiDeCoなど、投資益に税金がかからない税制優遇制度を導入しています。

いくらでも税制優遇されるのではなく、それぞれの制度で上限が決められており、少額投資であればその範囲内で投資できます。

- 一般NISA:年120万円

- つみたてNISA:年40万円

- iDeCo:月23,000円(サラリーマンの場合)

一般NISAとつみたてNISAの併用はできないものの、少なくとも55,000円ほどは毎月税制優遇の範囲内で投資できることになります。

税制優遇されているところから始めてみるとお得に投資できるね!

なお、2024年1月からNISA制度が大きく変わります。

NISAの非課税期間が無期限となり、NISA(成長投資枠)とつみたてNISAが合体して、一生涯で1,800万円まで投資できるようになります。

新NISAの詳細は「新NISA改正や恒久化(無期限)はいつから?分かりやすく解説!」の記事をご覧ください。

【まとめ】資産運用の注意点を知って適切にスタートしよう!

資産運用の注意点を理解できた!これを踏まえて運用スタートするね!

最後にこの記事の重要なポイントをまとめます。

- 資産運用には元本割れするなどの注意点もある

- これからの日本で生活していくなら資産運用は必須

- 不安なら専門家(資産運用ナビ)に相談してから運用を始めよう

資産運用は始めるまでにハードルがありますが、実際に勉強をして始めてみると金融知識も身につくなどのメリットがあります。

老後の資産で困らずに済むよう、資産運用をスタートしてみましょう!