・NISAとiDeCoってお得な制度らしいけど、どう違うの?

・併用もできるのかな?

このようなお悩みを解決します。

資産形成を手助けしてくれる制度として、NISAやiDeCoを耳にしたことのある人は多いでしょう。

ところがいざ利用しようと思っても、「結局どっちがお得なの?」と、なかなか選べない人も多いはず。

結論から言うと、あなたの目的によって利用すべき制度は異なります。

この記事では、20年以上にわたり個人投資家向けのIRセミナーを開催してきた当社ならではの視点を元に、初心者の方に最適な制度をご紹介します。

以下のiDeCo・NISAガイドも見ながら、あなたに最適な制度を選んでみましょう。

iDeCo・NISAガイド

- iDeCoとNISAは併用できる!

- 投資初心者はNISAから始めて、慣れてきたらiDeCoもやるのがおすすめ

- 株式投資を中心に投資したい方はNISAがおすすめ

- 所得が高い方は優先的にiDeCoをやるのがおすすめ

| iDeCo | NISA | |

|---|---|---|

| 運用期間 | 加入時~75歳 | 無制限 |

| 毎年の投資枠 | 14.4万円~81.6万円 | 成長投資枠:240万円 つみたて投資枠:120万円 |

| 取り扱い商品 | 定期預金・投資信託・保険 | 上場株式・金融庁が選んだ投資信託・ETF |

| 節税効果 | 掛け金が所得控除 受取時も節税効果あり | 利益が非課税 |

| 口座維持手数料 | 171円~ | 無料 |

| 途中での引き出し | 60歳まで原則NG | いつでもOK |

NISAとiDeCoを活用するなら!おすすめの証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。 - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

「いろはにマネー」を運営する株式会社インベストメントブリッジは、20年以上にわたり個人投資家向けに情報提供をしています。100社以上の上場企業のIR活動の支援実績があり、金融や投資のプロフェッショナルが在籍し長年培ったノウハウを活かし当メディアを運営しています。(運営会社情報を見る)

【年代別】iDeCoとNISAのおすすめ併用パターンをポートフォリオ付きで解説!

まず、NISAとiDeCoは併用できます。

そのため、老後資金のための資産形成と、現役時代の資産運用は両立可能です。

iDeCoで老後に備えつつ、NISAで中期的な投資もできるんだね!

投資未経験の方は、iDeCoかNISAのどちらかひとつから始めてOKです。

ですが、比較的多く投資に回せる資金があるなら、両方を併用して資産形成するのが良いでしょう。

あわせて読みたい:つみたてNISAのおすすめ銘柄10選と最適な組み合わせを紹介【つみたて投資枠】

併用パターンは以下を参考にするんだワン!

NISAとiDeCoの併用パターン

NISAとiDeCoを併用する場合には、資産を効率的に増やすためにも掛金額のバランスが重要となります。

例えば子供の教育資金のためのNISAと、老後に備えたiDeCoを利用するなら、早く必要となるNISAの配分を増やすと良いでしょう。

とはいえ投資できるお金は限られてるし、先にどっちの満額を目指したらいいの?

非課税の何にメリットを感じるかで優先すべき制度が変わるため、詳しくは「NISAよりiDeCoを満額にすべきと聞きました。どっちを優先すべきですか?」をご覧ください。

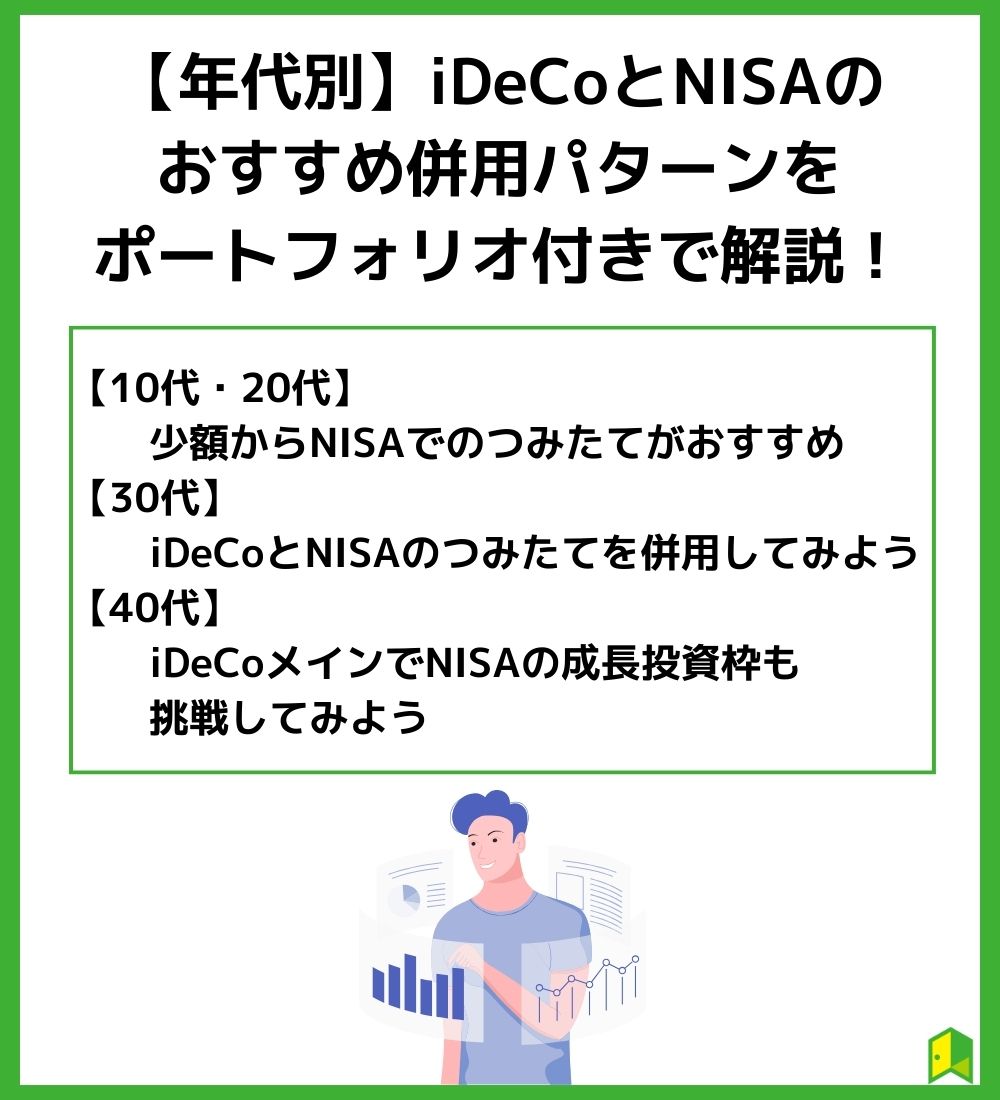

以下では、年代別におすすめな併用方法を説明します。

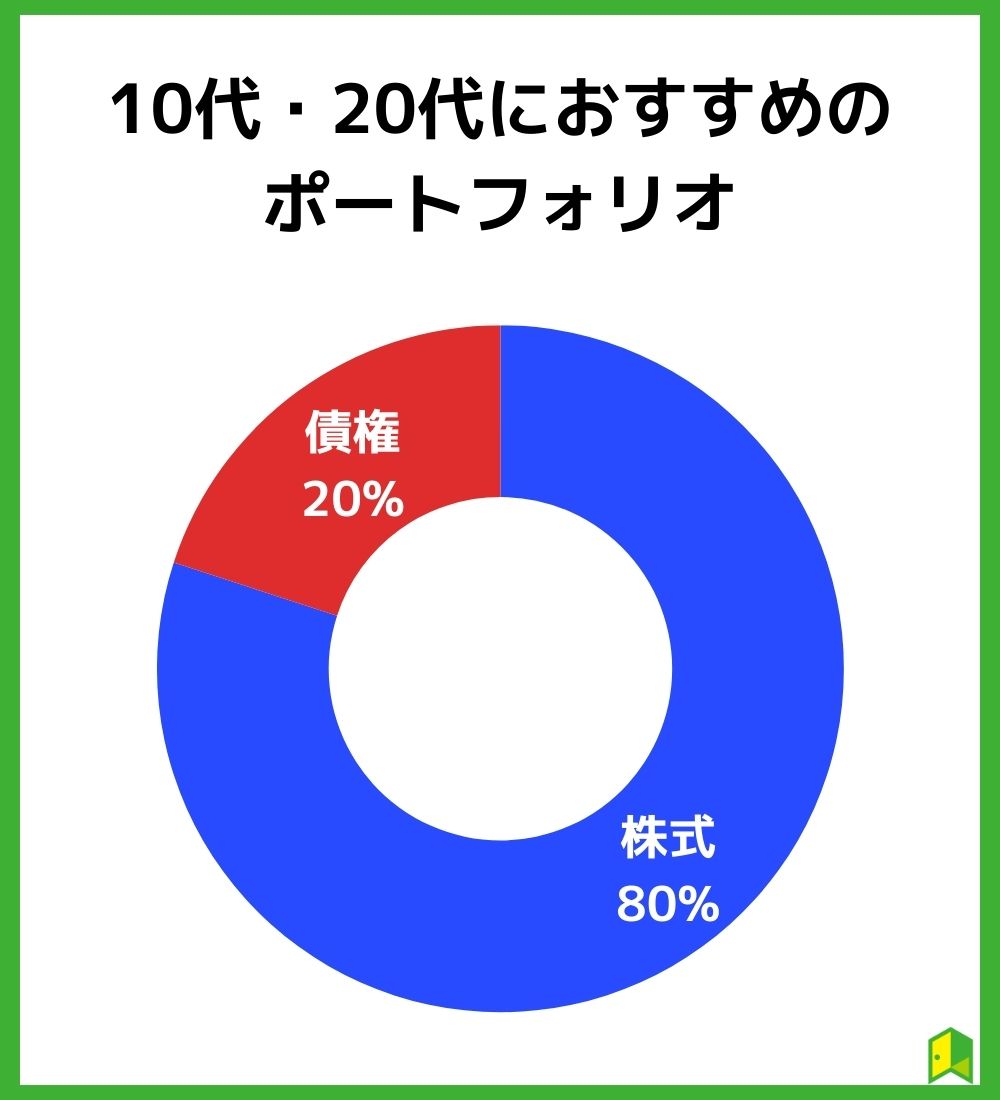

【10代・20代】少額からNISAでのつみたてがおすすめ

貯金の少ない方が多い若い世代は、まずは貯蓄をしつつ同時並行で少額からNISAを利用しましょう。

20代で投資をはじめられると、時間を味方につけた長期積立投資ができます。

給与の増額に応じてNISAでのつみたて額を増やし、それでもまだ投資余力が残る方はiDeCoを活用してみてください。

順番としてはNISA→iDeCoなんだね!

貯蓄がまだ十分にできていない方もいるため、万が一の時に引き出しができるNISAの方が使い勝手が良いでしょう。

おすすめのポートフォリオ

10~20代は、株式を中心にハイリスク・ハイリターンな投資をしてもよいでしょう。

投資期間が長く市場の変動に対応できるうえ、健康で本業労働による賃金収入が一定見込めるからです。

世界中の株式に分散投資することで、地域に依存しない成長を狙えるね!

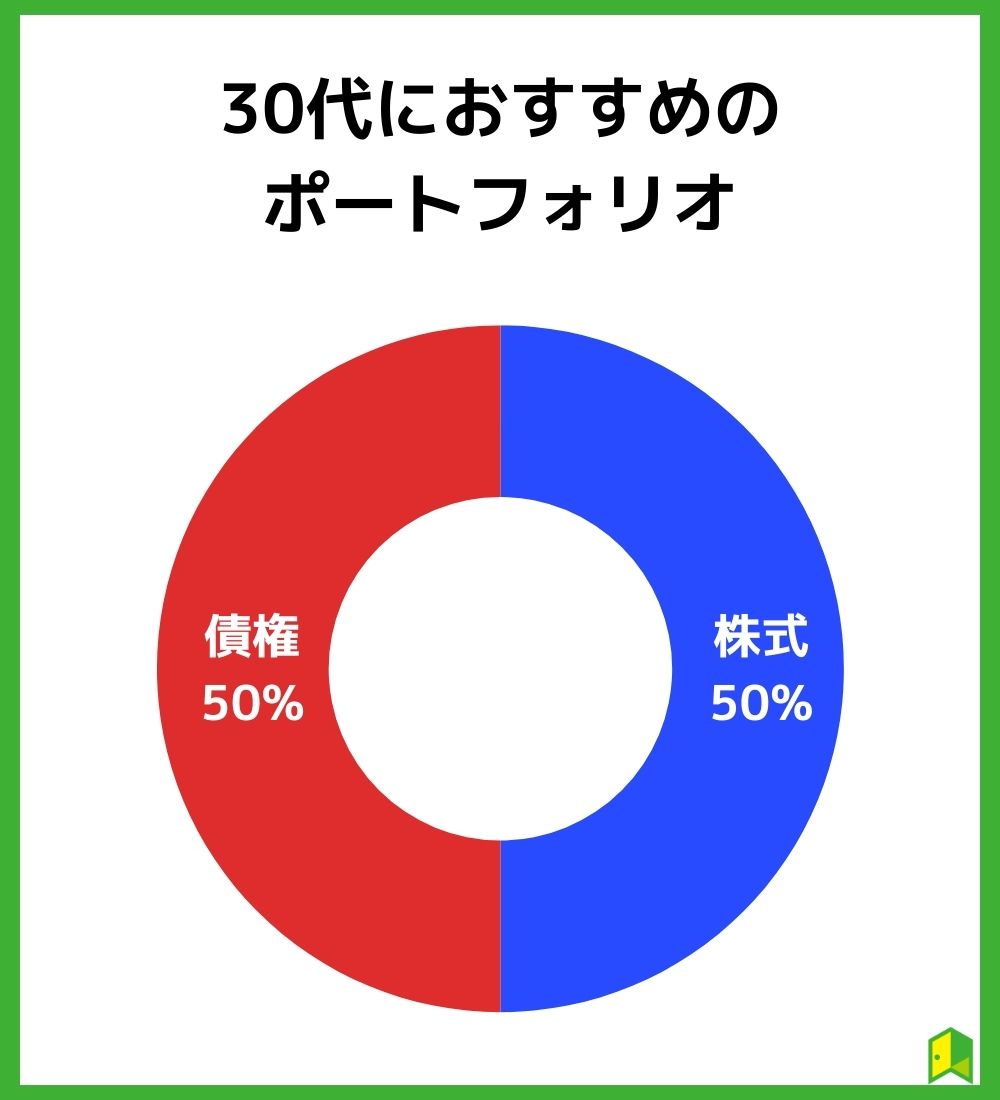

【30代】iDeCoとNISAのつみたてを併用してみよう

30代は結婚をして家を購入したり、子どもができたりと、出費が増えやすい時期です。

20代でお金を貯めてこれなかった人は、貯蓄をしつつ教育資金の一部をNISAで運用するのがおすすめです。

長期投資は10年以上のスパンで見ると、利益を得やすい投資方法です。

そのため、お子さんが10歳未満であれば大学の学費、5歳程度であれば塾の講習費として活用してみましょう。

また、20代で貯蓄ができている方は、老後資産を作るためにiDeCoの利用もおすすめです。

iDeCoの併用で所得税を減らせるため、30代以降で給料も増えるタイミングにピッタリの節税になります。

iDeCOと企業型DCの併用については、「iDeCoと企業型DCを併用するメリット・デメリットや併用できない条件を解説」の記事をご覧ください。

おすすめのポートフォリオ

安定した収入とキャリアを築きつつある30代は、成長と安定のバランスを取ることが重要です。

結婚や子供の進学、家のローンなどのライフイベントの発生に合わせて、リスクは取りにくくなってしまいます。

市場の変動に対しても適度に対応できるバランス重視の構成にするのが良さそうだね!

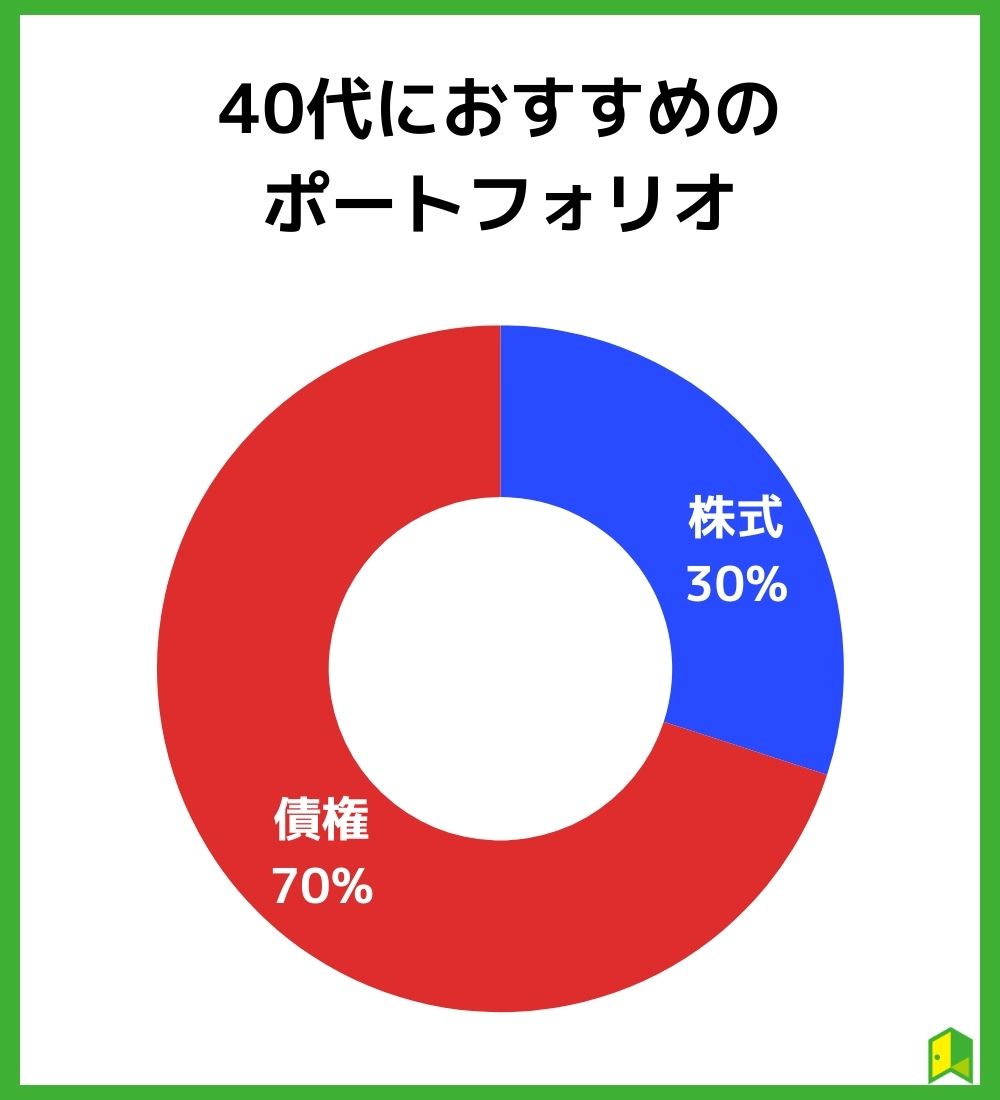

【40代】iDeCoメインでNISAの成長投資枠も挑戦してみよう

40代では役職に就き、給与が増えている方も多くいます。

給与が増えれば増えるほど、iDeCoは節税効果を発揮するものなので、40代の方はNISAよりもiDeCoを利用してみても良いでしょう。

節税効果が高い40代はiDeCoがメインなんだね!

iDeCoのデメリットである60歳まで引き出せない点も、20年程度で完了するので長期投資を始めるのに適したタイミングです。

もちろん、NISAを活用し、高配当株投資や優待株投資をするのも良いでしょう。

ただ、いきなり個別株投資を行うのはリスクが高いため、まずは積立投資から始めることをおすすめします。

おすすめのポートフォリオ

40代では、将来の退職資金や本業からのキャッシュインフローの減少などを見据えた投資が重要です。

また、自分の健康寿命も減っていくので、比較的低リスクで保有しやすい債権の割合を増やすのが良いでしょう。

【比較表】NISAとiDeCoの違い

NISAとiDeCoの違いを、しっかり確認しておきたい…

NISAとiDeCoの違いを今すぐ知りたい方に向けて、まずは比較表を見てみましょう。

| iDeCo | NISA | |

|---|---|---|

| 運用期間 | 加入時~75歳 | 無制限 |

| 毎年の投資枠 | 14.4万円~81.6万円 | 成長投資枠:240万円 つみたて投資枠:120万円 |

| 取り扱い商品 | 定期預金・投資信託・保険 | 上場株式・金融庁が選んだ投資信託・ETF |

| 節税効果 | 掛け金が所得控除 受取時も節税効果あり | 利益が非課税 |

| 口座維持手数料 | 171円~ | 無料 |

| 途中での引き出し | 60歳まで原則NG | いつでもOK |

iDeCoは60歳まで資産を引き出せないなど、ほぼ全ての項目でNISAと異なっているという点に注目です。

NISAは従来のつみたてNISAと一般NISAが、併用できるようになったというイメージだワン!

※厳密には、新NISAとして一つの制度の中で成長投資枠と積立枠が使えるようになります。

新NISAへの改正によって、NISAの中で毎月積立をしつつ、個別株投資やアメリカ株投資も一緒にできるようになりました。

積立投資から始めて、慣れてきたら個別株投資にもチャレンジしやすくなるね!

▼新NISAとiDeCoの解説動画も公開中

NISA

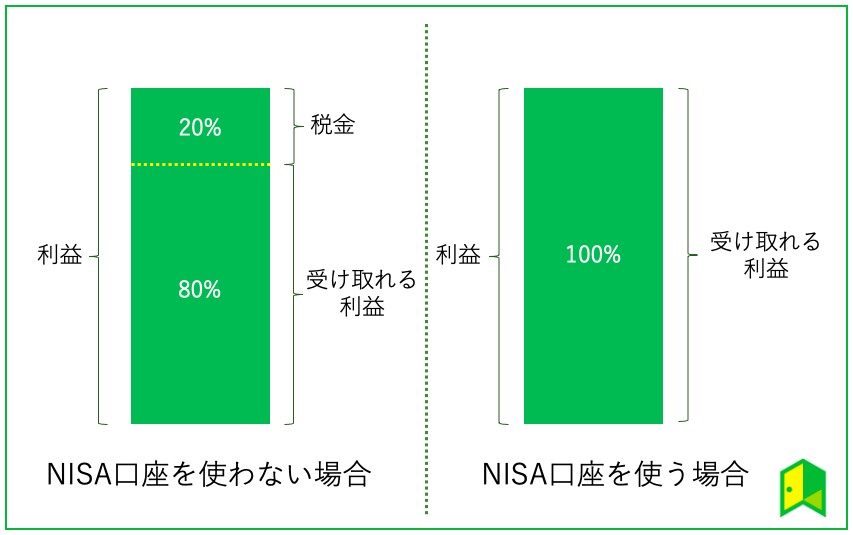

NISAとは、専用口座を利用して投資した時、得られた利益に対する税金を非課税にできる税制優遇制度です。

例えば上図のように、株式を運用して100万円の利益が出たとします。

こうして得られた利益には通常約20%の税金がかかるため、20万円が税金として取られてしまうのですが、もしNISAを利用していた場合はこの税金が0円となるので、100万円をまるまるゲットできます。

へぇ〜!NISAを使うとかなりお得になるんだね!

NISAのメリット

- 株式投資に対応している

- 年間の非課税投資枠が大きい

- 少額投資でも利用しやすい

メリットは最低100円から気軽に積み立てられる点です。

また、1,800万円までの投資にかかる税金をずっとゼロにできるのも大きな特徴と言えます。

上限に達しても、売却すればその分の非課税投資枠が復活するんだワン!

NISAのデメリット

- 損益通算や繰越控除が適用されない

一方で、NISA口座内にて税金の計算を済ませる必要がある点に注意しましょう。

株式投資もできるし、大きくお金を増やしたいなら役立つね!

新NISAについては、「新NISA改正や恒久化(無期限)はいつから?分かりやすく解説!拡充内容やいつ新制度になるのかも網羅」の記事もご覧ください。

iDeCo

iDeCo(イデコ)とは「個人型確定拠出年金」の愛称であり、老後の資金づくりに役立つ制度です。

かつては加入資格に制限がありましたが、2017年の制度改正で現役世代の国民ほぼ全員が加入できるようになりました。

月々5,000円からの掛金で始められ、豊かな老後の暮らしに必要な資産形成をサポートする点から注目されています。

2023年11月時点で、加入者数が314万人を突破しているワン!

iDeCoのメリット

- 掛金全額が所得控除になる

- お金を受け取る時も控除を得られる

iDeCoを利用することで所得税と住民税の負担が軽くなり、さらに積み立てたお金の受け取り時も控除が適用されます。

NISAよりも節税効果が高いんだね!

iDeCoのデメリット

- 自営業者以外の投資枠が少ない

- 原則60歳まで資産を引き出せない

ただし年金制度のため原則60歳まで引き出しが認められず、自営業者以外だと月2万円程度しか投資できない点は注意です。

2022年10月から加入条件が変わり、労使合意の規約や事業主掛金の上限の引下げがなくても加入できるようになりました。

会社員の人はこれまでよりも加入しやすくなったワン!

iDeCoの注意点については、「iDeCoはデメリットしかない?メリット含め分かりやすく解説」の記事をご覧ください。

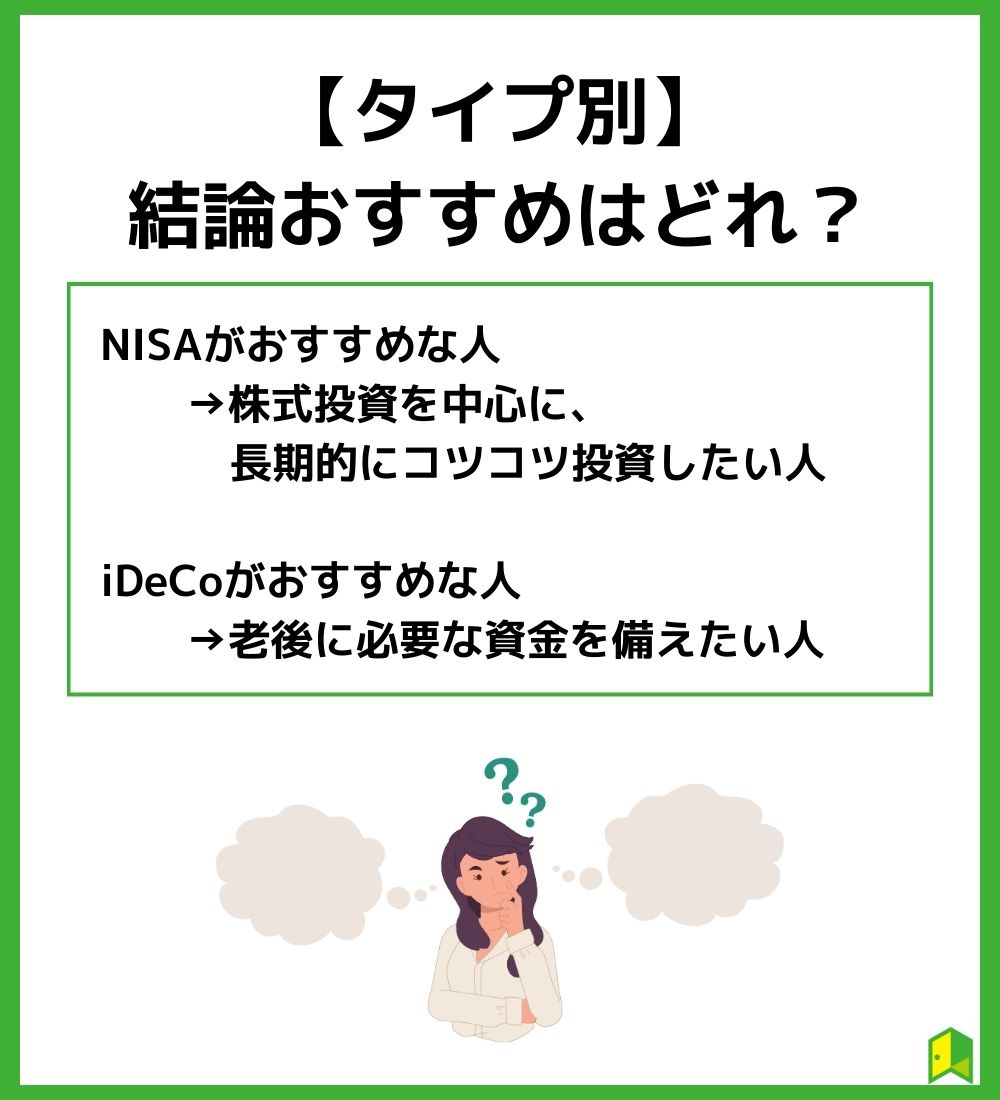

【タイプ別】結論おすすめはどれ?

うーん、NISAとiDeCoはどっちを使えばいいの?

NISAとiDeCoはどっちがおすすめかと言うと、人それぞれの投資スタイルによって変わってきます。

結論から話すと、以下の通り。

- NISAがおすすめな人

株式投資を中心に、長期的にコツコツ投資したい人 - iDeCoがおすすめな人

老後に必要な資金を備えたい人

それぞれおすすな人を、詳しく解説します。

NISAから始めた方がいい人

NISAがおすすめな層は幅広いため、特徴が1つでも当てはまっていれば、NISAから始めるべきだと言えます。

- 投資に初めて挑戦する

- ある程度の投資知識がある

- 投資に回せるお金がさほど多くない

- ある程度まとまった額を一括で投資したい

- 数年後~20年後に必要な資産を積み立てたい

- 株式投資で株主優待や配当金が欲しい

少額からの長期積立を目的としているため、比較的敷居も低くて始めやすいといえます。

中長期的にマイホームの購入や、子供の養育費などで必要な資金を増やしたい方にはベストな制度ですね。

投資をよく分かっていない人でも、NISAは利用しやすいよね!

その一方で、株式投資に挑戦したい人や、ゆとりある資金を短期間で増やしたい人にも最適な制度だと言えます。

大幅な利益も狙える株式投資に興味があるならおすすめだね!

いろはに投資では「【株初心者におすすめの勉強法】株式投資を成功に導く23の基礎知識」という勉強ガイドも執筆しています。

iDeCoから始めた方がいい人

iDeCoがおすすめな人の特徴としては、以下の通り。

- 高所得でお金に余裕がある

- 自営業やフリーランスである

- 老後の暮らしを支える資金を準備したい

掛金全額が所得控除の対象になるという特性上、所得が多い人ほど節税効果の恩恵を受けられます。

自営業や個人事業主の方は公的年金制度が手厚くないからこそ、iDeCoを利用して老後に備えるのが有効ですね。

老後資金の準備を目的にした資産運用なら、iDeCoを選べばOKだワン!

いろはに投資では「iDeCo(イデコ)のおすすめ商品・金融機関」を毎月更新しています。

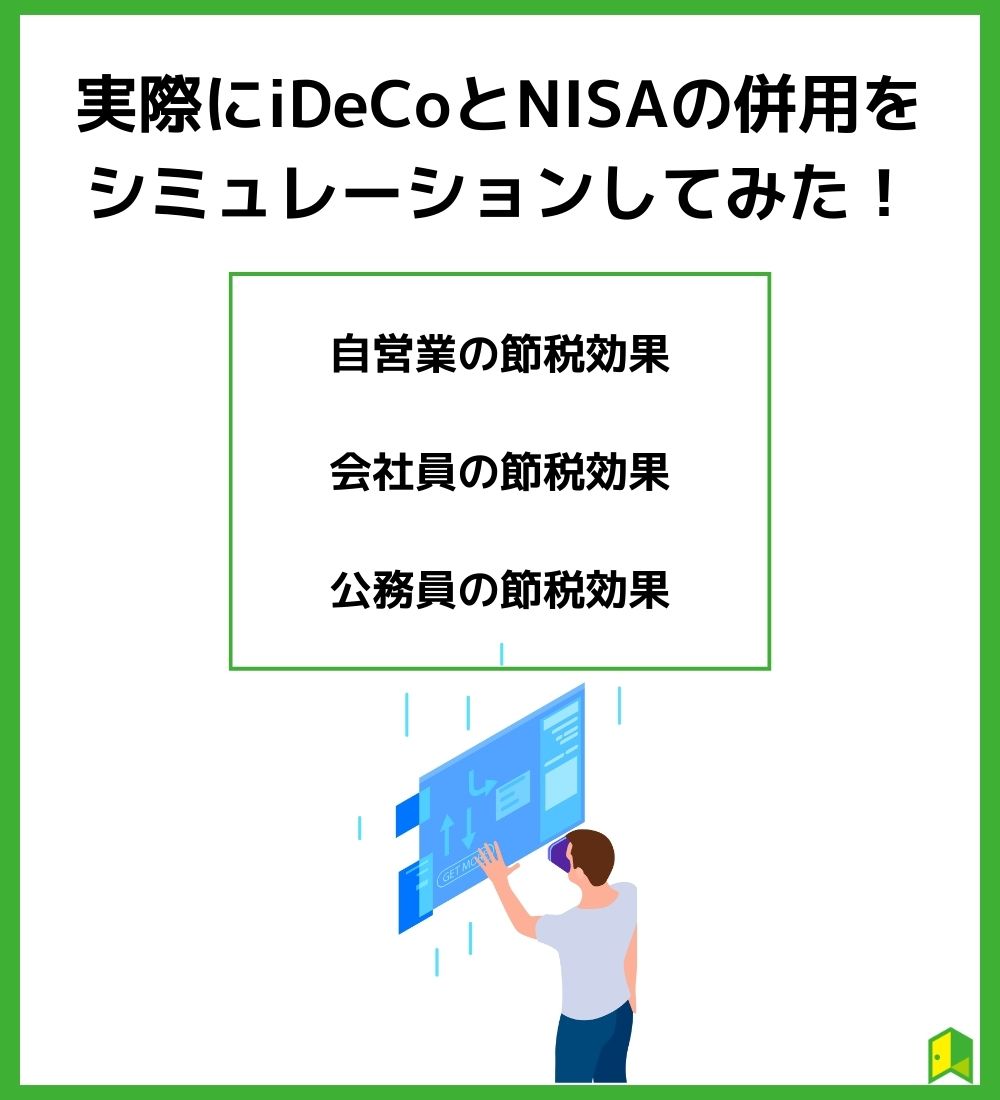

実際にiDeCoとNISAの併用をシミュレーションしてみた!

ここからはNISAとiDeCoを併用する際のシミュレーションを職業別に行ってみます。

節税効果は掛金や年収によって変わるワン。

シミュレーションによる計算を参考にすると良いワン!

- 自営業の節税効果

- 会社員の節税効果

- 公務員の節税効果

自営業の節税効果

自営業の場合は退職金がないため、iDeCoを使った資産形成が有効です。

自営業の場合、iDeCoの掛金は68,000円が上限となっています。

自営業のiDeCoは掛金の上限が高いんだよね!

所得税・住民税の年間軽減効果は以下の通りです。

| 月額20,000円 | 月額40,000円 | 月額68,000円 | |

|---|---|---|---|

| 25歳/課税所得300万円 | 48,000円 | 96,000円 | 163,200円 |

| 35歳/課税所得480万円 | 72,000円 | 144,000円 | 244,800円 |

自営業は他の職業よりも掛金の上限が高めに設定されているから、節税効果を受けやすいんだ。

iDeCoの節税効果は魅力ですが、老後まで引き出せないとなると急に資金がなくなってしまうこともあるでしょう。

理想は投資に回せる金額のうち、iDeCoとNISAを半分半分で運用し、老後資産を確保することです。

会社員の節税効果

会社員は企業によってiDeCoの掛金の上限額が異なります。

会社員の場合は、国民年金と厚生年金があり、企業によっては企業型確定拠出年金や確定給付型の年金を用意しているところもあります。

自営業よりも老後資産を確保できそうだね!

そのため、iDeCoで老後資産を確保するよりも、NISAの利用がおすすめです。

家の購入資金や子どもの教育資金を確保するなど、老後よりも前に必要なまとまった資金を作りましょう。

理想はNISAで使える金額を最大限使い、余ったお金でiDeCoを始めることです。

掛金の上限額

- 確定給付型の年金及び企業型確定拠出年金に加入していない場合

→月額23,000円 - 企業型確定拠出年金のみ加入している場合

→月額20,000円 - 確定給付型の年金のみor確定給付型と企業型確定拠出年金の両方に加入している場合

→月額12,000円

参考:厚生労働省

| 月額12,000円 | 月額20,000円 | 月額23,000円 | |

|---|---|---|---|

| 25歳/課税所得300万円 | 21,600円 | 36,000円 | 41,400円 |

| 35歳/課税所得480万円 | 28,800円 | 48,000円 | 53,900円 |

勤務先に企業年金がない場合にiDeCoを活用すると、年間で最大276,000円の節税効果を得られるワン!

公務員の節税効果

公務員は、国民年金保険と厚生年金保険に加入しており、老後資産を確保しやすいと言われています。

そのため、iDeCoで老後資産を確保するよりも、NISAを利用した方が良いでしょう。

理想は会社員同様、NISAで使える金額を最大限使い、余ったお金でiDeCoを始めることです。

しかし、公務員はiDeCoの掛金上限が12,000円に設定されており、掛け金は少なめです。

| 月額5,000円 | 月額10,000円 | 月額12,000円 | |

|---|---|---|---|

| 25歳/課税所得350万円 | 9,000円 | 18,000円 | 21,600円 |

| 35歳/課税所得530万円 | 12,000円 | 24,000円 | 28,800円 |

公務員は自営業・会社員と比較すると掛金は少ないけど、節税効果をしっかり受けられるんだね!

NISAやiDeCoにおすすめの証券会社4選

NISAやiDeCoって、どうやって始めたらいいの?

NISAやiDeCoを始める場合は金融機関で専用口座を開く必要があり、中でも証券会社を利用するのが一般的です。

ネット証券ならば自宅でもすぐ口座開設が可能で、特に利用者から高い人気を誇っているのが以下の4社。

それぞれ順に確認していきましょう。

SBI証券

SBIグループは2023年3月時点で1.000万口座を達成し、ネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはに投資」の独自調査でもおすすめの証券会社No.1に選ばれているなど、評判が良い証券会社です。

そんなSBI証券のNISAは、毎日と毎週コースがあるので、基本の毎月コースよりもきめ細かく「時間分散投資」ができます。

また、NISAの支払方法を三井住友カードを使った「クレカ積立」で設定すれば、自動で積立投資ができます。

クレカ積立をすればVポイントも貯まる(0.5~5%還元)ので、お得に資産形成ができますよ。

低コストな商品を多く取り扱っているSBI証券は、あなたの資産を増やすパートナーになってくれるでしょう。

低コストで人気の「SBI・V・S&P500」を取り扱っているのも選ばれる理由だワン!

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

あわせて読みたい

マネックス証券

マネックス証券では、マネックスカードを使って毎月積立投資をすると、カード決済額に対して1.1%の「マネックスポイント」が貯まります。

「クレカ積立によるポイント還元サービス」は主要ネット証券で実施していますが、年会費(実質)無料のクレジットカードのなかでマネックスカードの還元率はトップレベルに高いです。

以下の表は、毎月3万円をクレカ積立した場合に貯まる合計ポイントを、SBI証券、楽天証券と比較したものです。

| 証券会社 | 決済手段 | ポイント還元率(通常時) | 1年 | 10年 | 20年 |

|---|---|---|---|---|---|

| マネックス証券 | マネックスカード | 1.1% | 3,960 | 39,600 | 79,200 |

| SBI証券 | 三井住友カード(NL) | 0.5% | 1,800 | 18,000 | 36,000 |

| 楽天証券 | 楽天カード | 0.2% | 720 | 7,200 | 14,400 |

20年の運用で2倍以上の差が生まれるんだね!

NISAは長期の運用を前提としているので、こうしたポイント還元の恩恵も比較に入れておくべきです。

このように、マネックス証券のNISAは、ポイント還元を重視したいという人に最もおすすめと言えます。

\キャンペーン実施中/

dカード積立とショッピング利用で最大5.0%のdポイントが

還元されるキャンペーンを実施中!

楽天証券

楽天証券は「オリコン顧客満足度 ネット証券ランキング」で2年連続1位になるなど、今話題の証券会社です。

最大の強みである『楽天経済圏』を活かし、お得に資産形成ができます。

楽天ポイントを使って投資できるのは嬉しいな!

証券資産と年金資産が別サイトではなく、1つのIDで管理できるので、資産状況の確認がしやすく便利です。

また、iDeCoに関する疑問や不安を解消できる、ウェブセミナーを随時開催しているのも長期利用する上で安心ですね。

国内や海外の株式・債券だけでなく、REITや金に投資できるなど、投資商品が豊富だワン!

\最初の証券会社におすすめ/

楽天証券はNISA口座数No.1!(2023/05/08時点)

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

松井証券

松井証券は創業100年以上の証券会社です。

老舗だからこそ実現できるシステムの安定性は、iDeCoの長期運用にもぴったり。

保有中にかかる手数料については、低コストな商品を厳選しているなど利用者目線で運営されているのも魅力ですね。

操作方法で迷った時は、専用ダイヤルから丁寧にサポートしてくれるワン!

\お得なキャンペーン実施中/

松井証券では、NISA応援プログラムが実施されています。

最大2,000ポイントが当たるチャンス!

iDeCoとNISAに関するよくある質問

ここからはiDeCoとNISAに関連するよくある質問についてお答えします。

以下で詳しく解説します。

iDeCoとNISAはどっちを優先させるべきですか?

NISAは引き出し時の制限がないので、iDeCoよりも使い勝手がいい制度です。

そのため、NISAを優先させておくのが無難でしょう。

ただ、自営業の方や所得が高い方は節税効果の高いiDeCoを優先するのもおすすめです。

まずは毎月投資することに慣れるのが大事だワン!

iDeCoとNISAを使って投資する割合はいくらが良いですか?

iDeCoとNISAの割合に正解はありません。

ただ、両方管理するのが面倒な方は、どちらかをスタートさせて先に満額まで投資してから余った方で投資すると良いでしょう。

何から始めたら良いか分からない方は、「【タイプ別】結論おすすめはどれ?」や以下を参考にしてみてください。

- NISAがおすすめな人

株式投資を中心に、長期的にコツコツ投資したい人 - iDeCoがおすすめな人

老後に必要な資金を備えたい人

iDeCoとNISAの併用によるメリットは?

NISAとiDeCoを併用するメリットは、運用益に課税されずに資産形成ができる枠が広がることです。

NISAやiDeCoにはそれぞれの非課税限度額がありますが、組み合わせることにより非課税で投資できる金額が増えます。

併用すれば、両方の良いとこどりができるね!

新NISAでもiDeCoとの併用は可能?

新NISAとiDeCoは併用可能です。

新NISAとiDeCoを組み合わせることにより非課税で投資できる金額が増え、節税効果が期待できます。

ただし、それぞれの制度の特徴や所得に応じた使い分けが重要であり、自身のライフプランや資金状況に応じて計画的に活用することが推奨されています。

NISAとiDeCo、それぞれの特徴を理解しながら使い分けることが重要だワン!

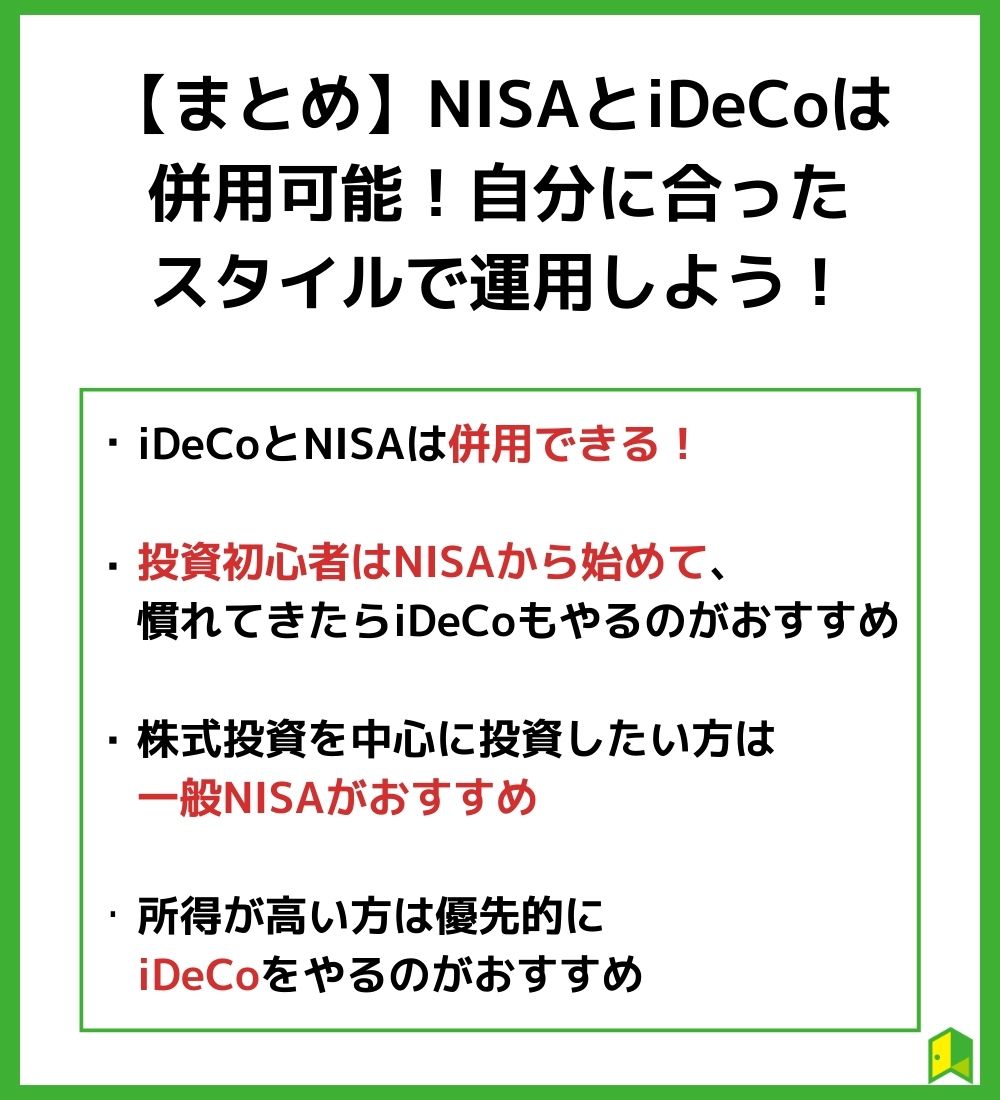

【まとめ】NISAとiDeCoは併用可能!自分に合ったスタイルで運用しよう!

NISAとiDeCoの違いについて、グッと理解が深まったよ!

NISAとiDeCoはどっちが良いのかについて、メリット・デメリット等についても交えつつ説明してきました。

最後に、本記事の重要なポイントを4つにまとめます。

- iDeCoとNISAは併用できる!

- 投資初心者はNISAから始めて、慣れてきたらiDeCoもやるのがおすすめ

- 株式投資を中心に、年間100万円ほど投資したい方はNISAがおすすめ

- 所得が高い方は優先的にiDeCoをやるのがおすすめ

| iDeCo | NISA | |

|---|---|---|

| 運用期間 | 加入時~75歳 | 無制限 |

| 毎年の投資枠 | 14.4万円~81.6万円 | 成長投資枠:240万円 つみたて投資枠:120万円 |

| 取り扱い商品 | 定期預金・投資信託・保険 | 上場株式・金融庁が選んだ投資信託・ETF |

| 節税効果 | 掛け金が所得控除 受取時も節税効果あり | 利益が非課税 |

| 口座維持手数料 | 171円~ | 無料 |

| 途中での引き出し | 60歳まで原則NG | いつでもOK |

利用する制度選びを間違えると、思っていたような節税効果が得られずに損してしまう可能性もあります。

本記事で紹介した知識を踏まえて以下のネット証券を活用しつつ、資産形成をよりスムーズに進めていきましょう。

NISAとiDeCoを活用するなら!おすすめの証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。 - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

◆3,000人以上が登録中!

いろはにマネーの会員(無料)限定サービスでは、

- 「円安時代の投資術」「年代別NISA人気商品」など、お金・投資の電子書籍が無料で読み放題📚

- 24時間相談できる「投資のお悩みチャット」を無料で使える💡

- 会員限定のAmazonギフト券プレゼント情報が届く✉

まずはメールアドレスを入力するだけでOK!

[signup-form]