・iDeCoは掛け金いくらぐらいがいいんだろう?

・掛け金を決める際のポイントを教えてほしい!

このようなお悩みを解決します。

この記事の結論

- iDeCoの掛け金は無理なく拠出できる金額で行おう

- 目標金額から逆算すると老後対策として安心

- 掛け金だけでなく投資する商品も重要

老後資金に2,000万円が必要と言われる現代、資産形成に役立つ手段としてiDeCo(イデコ)が注目を集めています。

しかし「掛け金はいくらにすべきなのか分からない」と悩んで、なかなかスタートできない人も多いはず。

結論から言うと、iDeCoは目標金額から逆算して積立額を決定する方法がおすすめです。

今回はiDeCoの積立額の平均データから掛け金を決める際の具体的なポイントを初心者向けに解説します。

▼この記事は音声でも聞くことが出来ます▼

\投資を始めるなら/

まだiDeCoの口座を持っていない方は、いろはに投資の調査でも人気No.1だったSBI証券がおススメです。

2005年からiDeCoの取り扱いを行い加入者数はNo.1。運営管理手数料は無料です。

iDeCoとは

iDeCo(イデコ)とは「個人型確定拠出年金」の愛称であり、老後の資金づくりに役立つ制度です。

かつては加入資格に制限がありましたが、2017年の制度改正で現役世代の国民ほぼ全員が加入できるようになりました。

2022年10月時点で、加入者数が260万人を突破しているワン!

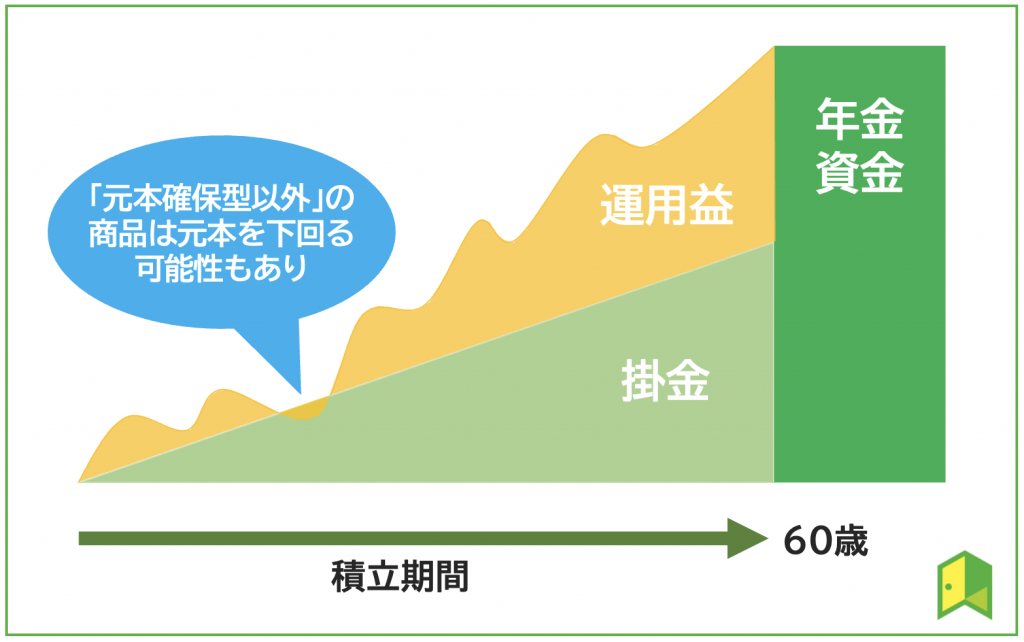

iDeCoは任意で加入して自ら掛金を決めつつ資産運用する私的年金制度となっていて、イメージとしては下図の通り。

長期的な積立をすることで得られた運用益により、老後に受け取る年金を増やせるのです。

iDeCoの掛け金の上限

iDeCoは毎月の掛金に上限金額が設定されているため、好きなだけ投資できるわけではありません。

掛金の上限は職業によって異なっていて、具体的には以下の通り。

公務員は特に上限が低く設定されていますが、これは退職金や年金が恵まれていることが理由に挙げられます。

自営業者以外の人にとっては月額2万円程度しか投資できないため、投資枠に少なさを感じるかもしれません。

毎月1万円程度を投資に回そうと考えているから、私にはちょうどいいわ!

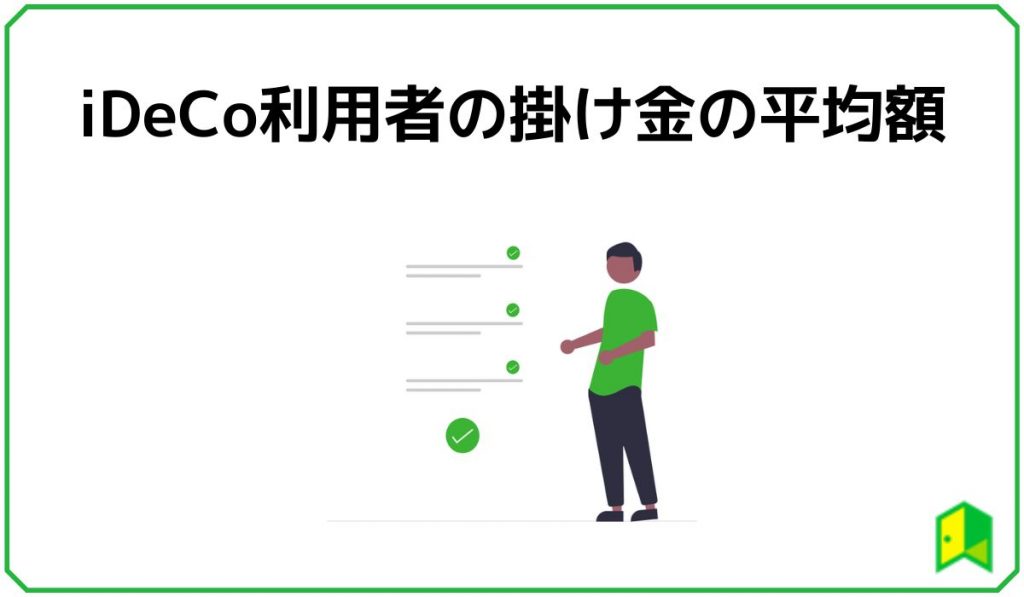

iDeCo利用者の掛け金の平均額

みんなはどれくらいiDeCoに掛け金を出しているんだろう?

iDeCo公式サイトの資料によると、加入区分別の平均の掛け金は以下の通りです。

| 加入区分 | 月額の平均掛け金 |

|---|---|

| 第1号平均 | 28,900円 |

| 第2号平均 | 16,800円(企業年金なし) 11,032円(企業年金あり) 11,019円(共済組合員) 14,534円(全体) |

| 第3号平均 | 15,474円 |

| 全体平均 | 16,201円 |

個人事業で働いている第1号の平均が多くなるんだね!

平均なので、あくまで目安として知っておきましょう。

\投資を始めるなら/

まだiDeCoの口座を持っていない方は、いろはに投資の調査でも人気No.1だったSBI証券がおススメです。

2005年からiDeCoの取り扱いを行い加入者数はNo.1。運営管理手数料は無料です。

iDeCoの掛け金おすすめ金額【タイプ別】

ここからはiDeCoの掛け金でおすすめの金額を紹介します。

タイプ別で紹介するので、参考にしてみてください。

①5,000円

新卒1年目~3年目の方はまずは5,000円からiDeCoに回してみましょう。

そこまで給料が高くないかもしれませんが、iDeCoに毎月5,000円回すことで強制的に貯蓄する習慣が身につけられます。

僕は5,000円から始めてみよう!

実家暮らしの方や比較的収入が多い方は、5,000円ではなくもう少し金額を上げてみるのも良いでしょう。

無理のない範囲で貯蓄する習慣を身につけてください。

②1~2万円

30手前になって給料が増えてきたタイミングで、iDeCoの掛け金も1~2万円程度に上げてみるのも良いでしょう。

比較的お金にゆとりが出てきている状況であると考えられるので、散財防止にもつながります。

1~2万円も回していれば結構な額になるよね!

仮に2万円を30年間毎月積立すると、年利3%で1,160万円になります。

またiDeCoは節税にもつながるので、実際はもっとお得に資産形成できます。

③2~3万円

企業年金が会社で用意されていない場合は、iDeCoの掛け金は2~3万円にしておくと老後が安心です。

僕の会社は企業年金がないから3万円を積極的に回していこう!

もちろん今の生活も大切なので、無理のない範囲で積立金額を決定しましょう。

④3万円以上

自営業の方は、iDeCoの上限金額が高く、節税対策がもろに収入に直結するので、3万円以上にすることをおすすめします。

また、会社員特有の厚生年金もないため、老後は基礎年金だけで暮らす必要があります。

3万円以上iDeCoに回しておくことで、老後に比較的ゆとりのある暮らしをおくれるでしょう。

余裕があれば満額積立してみようワン!

iDeCoの掛け金を決める際のポイント

平均は分かったけど、iDeCoの掛け金ってどうやって決めればいいの?

iDeCoの掛け金を決める際は、以下のポイントをおさえましょう。

詳しく解説します。

①無理なく拠出する

iDeCoで積み立てたお金は、原則として60歳まで受け取ることができません。

原則ってことは60歳未満でも受け取れる可能性があるの?

条件を満たしていれば、60歳未満でもお金を受け取れるケースはありますが、加入者が死亡したり、病気や怪我で障害を負った場合などの条件を満たす必要があります。

健康に生活している限りは上記の条件に該当しないため、急遽お金が必要になった場合でも引き出すことは困難です。

結婚や住宅購入など今後起こりうるライフイベントを考慮した上で、余剰資金を使いつつiDeCoを運用しましょう。

まずはある程度の貯蓄を増やしておくのが大事だね!

②目標積立額から逆算する

投資をする際は際限なくお金を増やすというよりも、目標積立額から逆算して掛け金を決めましょう。

SBI証券のつみたてシミュレーションでは、以下の3点を記入すると毎月の積立額を計算してくれます。

- 目標額

- 積立期間

- 年間利回り

利回りってどれくらいが基本なの?

目標額や積立期間が決まっている方は多いと思いますが、年間利回りは市場によって異なるので一概に決められるものではありません。

過去のデータから楽天証券のiDeCoシミュレーションでは、目安の運用利率を算出しています。

| 運用の利率(目安) | iDeCoの運用目的 |

|---|---|

| 1% | 元本を保証してリスクを回避したい |

| 3% | 安全な運用で運用益をもらいたい |

| 5% | リスクを取って積極的な運用をしたい |

もちろん、上記利率の設定は参考値であり、あくまでも仮の設定です。

目標積立額を2000万円、必要になるのは20年後などと具体的に設定すると、毎月どれくらい積立すればいいのか計算がしやすいです。

| 目標積立額 | 必要になる年数 | 毎月の積立額(年利3%) |

|---|---|---|

| 2000万円 | 20年後 | 62,000円 |

| 2000万円 | 30年後 | 35,000円 |

| 1,000万円 | 20年後 | 31,000円 |

| 1,000万円 | 30年後 | 13,000円 |

当然だけど必要になる年数が遅くなるほど、毎月の積立額が少なくなるね!複利すごい!

毎月の積立額が分かると行動が具体的になるワン!

③定期的に見直しする

iDeCoは途中解約できないものの、掛け金を変更することはできます。

収入がアップしたり投資に慣れてきたりして掛け金を増やすのもいいでしょう。

たしかに、給料が上がったら1,000円ずつ増やしていくのでも良いね!

また、一時的に収入が減った場合も最低額の5,000円まで減らすことはできます。

掛け金の変更は年に1回までなので、よく検討して決める必要があるワン!

iDeCoは掛け金だけでなく投資する銘柄も重要

iDeCoの商品は、どうやって選べばいいの?

iDeCoを活用して投資する際は、自分で銘柄・商品を選ぶ必要があるため、ハードルが高いと感じる方も多いはずです。

iDeCoのおすすめ商品の選び方は、以下の4ステップです。

詳しく解説します。

STEP1:元本確保型か元本変動型かを決める

まずは運用商品を「元本確保型」か、「元本変動型」にするか決めましょう。

それぞれどう違うのかな?

元本確保型と元本変動型の違いとしては、以下の通りです。

| 運用商品 | 特徴 |

|---|---|

| 元本確保型 | ・あらかじめ決められた金利で運用される ・満期に元本と利息が確保されている ・安全性の高い商品 |

| 元本変動型 | ・運用状況に応じて元本が変動する ・満期時にもらえる額は運用先の投資信託のパフォーマンス次第 ・元本確保型と比較してリスクの高い商品 |

元本確保型なら積み立てたお金は減りませんが、お金の価値が将来的に下がる場合は実質的な価値も低下する点に注意です。

例えば今は100円で買えるものが将来200円になると、資産が半減したことになるワン!

上記のリスクをカバーできるのは元本変動型の商品なので、安全性をどれほど重視したいかによって選びましょう。

STEP2:投資地域を決める

元本変動型を選択する場合は、自分でどの投資信託にするのか選ぶ必要があります。

投資信託の主な対象地域としては、以下の3つです。

- 日本国内

→馴染みのある企業が多く、初心者でも安心 - 先進国

→GAFAMに代表されるグローバル企業が多く、値動きも安定している - 新興国

→インドなど今後の経済成長が見込める国に投資できるが、変動幅も大きい

さらに具体的には、「国内型・海外型・国内+海外型」の投資信託に分けられます。

分散投資のメリットを享受するのであれば、できるだけ広い地域に投資している銘柄=全世界対象がおすすめです。

全世界対象の商品なら値下がりリスクを分散でき、安定した運用を目指せるワン!

STEP3:運用方法を決める

投資信託の運用方法としては、以下の2つです。

「インデックス型」であれば、市場平均の比較的安定したパフォーマンスを出せます。

一方で「アクティブ型」は信託報酬が高めな分、大きなリターンを期待できるのが魅力ですね。

私は信託報酬の低いインデックス型にしようかな!

どの程度のリスクとリターンを狙うかによって、自分にぴったりの運用方法を選んでみましょう。

アクティブ型は組み合わせが豊富だから、投資信託の本数も多いワン!

STEP4:投資対象を決める

投資信託の投資対象としては、主に以下の4つに分類できます。

主要な投資対象である「株式」は大きなリターンを見込むことができ、「債券」は低リスクでの運用が可能です。

さらに値動きの異なる「コモディティ」や「不動産」を組み合わせれば、分散効果が高まってよりリスク軽減になりますよ。

4つの対象をバランスよく保有できる投資信託(バランスファンド)もあるんだワン!

iDeCoのおすすめ投資信託については「iDeCo(イデコ)のおすすめ商品・金融機関は?メリットや手数料も分かりやすく解説!」の記事で紹介しているので、ぜひ参考にしてみてください。

iDeCoにおすすめの証券会社

iDeCoを始めたいけど、どの証券会社を利用すればいい?

iDeCoの運用をする場合は金融機関に口座を開き、掛金を積み立てていく必要があります。

中でもネット証券は口座管理手数料が低いことから人気でして、おすすめしたいネット証券は以下の通り。

金融機関によっても商品ラインナップや手数料は異なるため、iDeCo利用者も多い上記3社を詳しく見ていきましょう。

SBI証券【口座開設数No.1】

| 口開設数 | ★★★★★ 5 |

| 手数料の安さ | ★★★★★ 5 |

| 使いやすさ | ★★★★☆ 4 |

| 運営管理手数料 | 無料 |

| 公式サイト | https://www.sbisec.co.jp/ETGate |

SBI証券はグループで830万口座を達成し、ネット証券の中でもトップクラスの利用者数を誇る大手ネット証券です。2005年からiDeCoの取り扱いを行なっている実績と情報量により、加入者数はNo.1を誇っています。

iDeCoは運用管理手数料がかかる金融機関も多いなか、SBI証券は運営管理手数料が無料なのも嬉しいポイント。

iDeCoの運用商品も80本以上と、豊富なラインナップだワン!

また、通常の株式投資をする可能性があるなら、手数料が業界最安水準であり、取り扱っている商品も多いので、まずSBI証券を選んでおけば安心ですよ。

\投資を始めるなら/

まだiDeCoの口座を持っていない方は、いろはに投資の調査でも人気No.1だったSBI証券がおススメです。

2005年からiDeCoの取り扱いを行い加入者数はNo.1。運営管理手数料は無料です。

楽天証券【楽天ポイントが貯まる】

| 口開設数 | ★★★★☆ 4 |

| 手数料の安さ | ★★★★★ 5 |

| 使いやすさ | ★★★★★ 5 |

| 運営管理手数料 | 無料 |

| 公式サイト | https://www.rakuten-sec.co.jp/ |

楽天証券もiDeCoの新規加入者数が2019年~2021年まで3年連続No.1であることから、その人気ぶりが分かります。

最大の強みである『楽天経済圏』を活かし、ポイントを貯めたり資産運用に使ったりしながらお得に運用できます。

楽天ポイントを貯めているからすごくありがたい!

証券資産と年金資産が別サイトではなく、1つのIDで管理できるので、資産状況の確認がしやすく便利です。

また、iDeCoに関する疑問や不安を解消できるウェブセミナーを随時開催しているのも長期利用する上で安心ですね。

国内や海外の株式・債券だけでなく、REITや金に投資できるなど、投資商品が豊富だワン!

\最初の証券会社におすすめ/

楽天証券ならiDeCoやNISAなどお得な制度も利用可能!

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

松井証券【老舗の安心感】

| 口開設数 | ★★★★☆ 4 |

| 手数料の安さ | ★★★★☆ 4 |

| 使いやすさ | ★★★★★ 5 |

| 運営管理手数料 | 無料 |

| 公式サイト | https://www.matsui.co.jp/ |

松井証券は創業100年以上の証券会社です。

老舗だからこそ実現できるシステムの安定性は、iDeCoの長期運用にもぴったり。

保有中にかかる手数料については、低コストな商品を厳選しているなど利用者目線で運営されているのも魅力ですね。

操作方法で迷った時は、専用ダイヤルから丁寧にサポートしてくれるワン!

\お得なキャンペーン実施中/

松井証券では、NISA応援プログラムが実施されています。

最大2,000ポイントが当たるチャンス!

iDeCoの掛け金に関するよくある質問

iDeCoの掛け金に関してまだ気になっていたことが残ってる…

最後に、iDeCoの掛け金にについて気になる人も多いであろう疑問について紹介します。

それぞれ順番に解説していきます。

Q.iDeCoの掛け金は5,000円だと意味ないですか?

iDeCoをする大きなメリットは、投資をする習慣を身につけられることです。

これまで給料が入ったら全額使い果たしてきた人は、投資はおろか貯金をする習慣もないでしょう。

貯金の習慣ってなかなか身につかないんだよね…

ただ、iDeCoを利用して毎月ほぼ強制的につみたてを行うことで、自然とお金を貯めることができます。

そのため、5,000円の積み立てでも十分に投資する意味はあるのです。

投資でお金を増やす目的よりもきちんとした家計管理を目指す方が先だワン!

また、相場の変動にも慣れていくので、将来大きな金額が入ったときも動揺せずに運用できるでしょう。

Q.iDeCoよりもつみたてNISAを満額すべきですか?

つみたてNISAは引き出し時の制限がないので、iDeCoよりも使い勝手がいい制度です。

そのため、つみたてNISAを優先させておくのが無難でしょう。

ただし、iDeCoは所得税控除の対象となります。

そのため、特に給料が高い人は節税効果の高いiDeCoを優先してみるのもおすすめです。

iDeCoとつみたてNISAのどちらかを優先させるかは、目的や給料によるワン!

Q.iDeCoはデメリットしかないって本当ですか?

たしかに、iDeCoにはデメリットもあります。

- 原則60歳まで引き出せない

- 元本割れのリスクがある

- 年間の掛け金に上限がある

- 管理手数料がかかる

こうやって見るとデメリットが大きいね…

とはいえ、掛け金が全額所得税控除になり、運用益が非課税になるなどメリットは大きいです。

これから投資を始める方であれば、間違いなくiDeCoを活用しましょう。

Q.iDeCoがおすすめな人・おすすめしない人の特徴はなんですか?

今回ご紹介したメリット・デメリットを踏まえて、iDeCoがおすすめな人、そしておすすめしない人の特徴は以下の通りです。

iDeCoがおすすめな人

- 老後資金を貯めたい人

- コツコツ貯金をするのが苦手な人

- マイホームなど大きな買い物の予定がない人

iDeCoをおすすめしない人

- 年齢が60歳ギリギリな人

- 転職等で収入が下がる懸念がある人

- 所得税や住民税が課税されていない人

iDeCoは節税効果が最大の魅力であるため、収入が高く安定している人ほど恩恵を受けやすいと言えます。

一方で20代など将来における不確定要素が多ければ、引き出しも簡単な「つみたてNISA」を利用するのがベストでしょう。

つみたてNISAは現金化しやすいから、合わせて検討してほしいワン!

【まとめ】iDeCoの掛け金は必要額からシミュレーションしよう!

まずは何のためにiDeCoをやるのかはっきりさせる必要があるね!

iDeCoの掛け金を決める際のポイントを中心に、おすすめの証券会社などもわかりやすく解説してきました。

最後に、本記事の重要なポイントを3つにまとめます。

- iDeCoの掛け金は無理なく拠出できる金額で行おう

- 目標金額から逆算すると老後対策として安心

- 掛け金だけでなく投資する商品も重要

iDeCoは老後までお金を引き出せないデメリットはありますが、掛け金をコントロールして積み立ててれば老後対策として優秀な制度です。

本記事を読んで「iDeCoを初めてみたい!」と思った方は、以下おすすめの証券会社を活用して老後資金を増やしましょう。

\投資を始めるなら/

まだiDeCoの口座を持っていない方は、いろはに投資の調査でも人気No.1だったSBI証券がおススメです。

2005年からiDeCoの取り扱いを行い加入者数はNo.1。運営管理手数料は無料です。