・iDeCo(イデコ)にはどれくらいの節税効果があるのかな?

・iDeCoの節税効果のシミュレーションが知りたいな…

このようなお悩みを解決します。

この記事の結論

- iDeCoの掛金は全額所得控除の対象になる

- iDeCoの利益(運用時)は全額非課税になり、運用益を効率よく再投資できる

- 積み立てた資金を受け取る際も、一定額まで税制優遇が受けられる

iDeCoは老後資金を貯めながら税制優遇措置を受けられる制度ですが、場合によってはiDeCoの節税効果を十分に得られない人もいます。

今回は、iDeCoの節税効果の詳細や、節税効果を生かしやすい人の特徴を分かりやすく解説します。

この記事を読めば、節税額のシミュレーションやおすすめの証券会社が分かるワン!

▼ この記事は音声でも聞くことが出来ます▼

iDeCo(イデコ)の節税効果とは?3つのメリットを解説

iDeCo(イデコ)とは個人型確定拠出年金のことで、老後の資金を作る手段として活用されている制度です。

2017年の制度改正によって、現役世代の国民のほぼ全員が加入できるようになりました。2022年3月時点の加入者は230万人を超えています。

iDeCoを利用すれば長期積立による運用益が得られ、老後に受け取れる年金を増やせるんだ。

iDeCoの節税効果として、以下の3つが挙げられるワン!

- 掛金が全額所得控除される

- 利息や利益が非課税になる

- 一定額まで税制優遇が受けられる

【積立時】掛金が全額所得控除される

iDeCoでは、積み立てた掛金が全額所得控除の対象になります。

通常は稼いだお金に所得税や住民税が掛かりますが、iDeCoに拠出する掛金は所得控除の対象になるため、所得税と住民税の軽減が可能です。

毎月1万円を拠出する場合、所得税率が20%なら年間で24,000円の所得税控除が受けられるよ。

会社員は年末調整、自営業者は確定申告で対応できるワン!

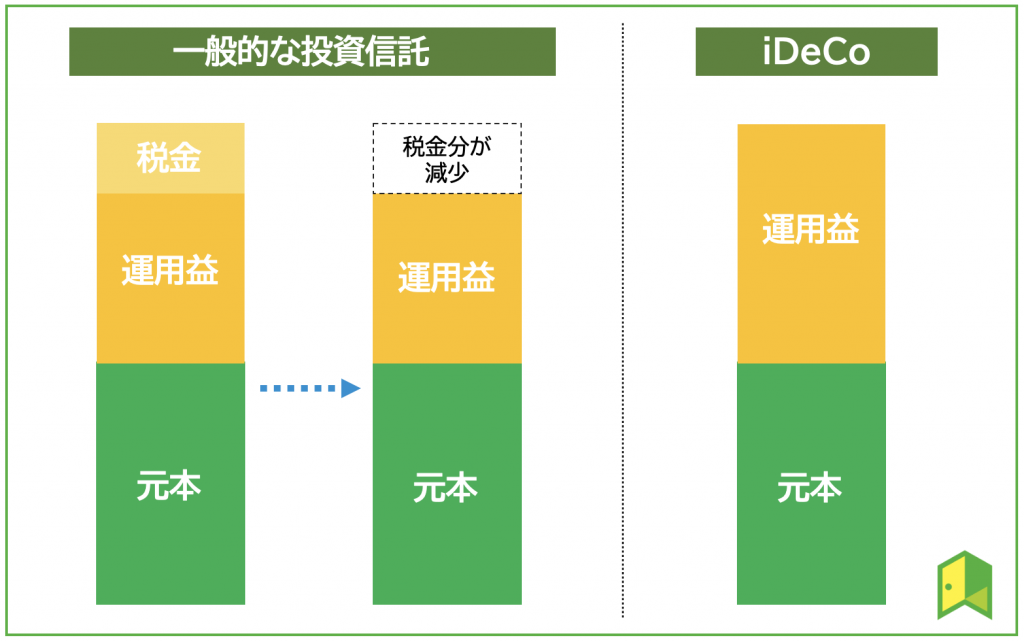

【運用時】利息や利益が非課税になる

通常の投資では、運用による利益に約20%の税金が発生します。

しかし、iDeCoでは運用期間中の運用益は全額非課税になります。

本来は課税対象として引かれるはずの運用益を再投資できるため、効率良く資金運用できるのがポイントです。

再投資による複利効果で、より利益を出しやすくなるワン!

【受取時】一定額まで税制優遇が受けられる

積み立てた資金を受け取る際も、一定額まで税制優遇が受けられるのがiDeCoの特徴です。

積み立てたお金の受け取り方

- 年金形式で受け取る

→公的年金等控除 - 一時金として一括で受け取る

→退職所得控除 - 年金と一時金の併用

→公的年金等控除+退職所得控除

例えば、勤続年数が30年の人が一時金として受け取る場合、1,500万円分の退職所得が非課税になるよ。

iDeCoの受取額・退職金の額などを踏まえて、有利な受け取り方を検討しておくワン!

【どれくらいお得?】iDeCoの節税効果をシミュレーションで計算

iDeCoには、どれくらい節税効果があるのかな?

節税効果は掛金や年収によって変わるワン。

シミュレーションによる計算を参考にすると良いワン!

- 自営業の節税効果

- 会社員の節税効果

- 公務員の節税効果

自営業の節税効果

自営業の場合、iDeCoの掛金は68,000円が上限となっています。

所得税・住民税の年間軽減効果は以下の通りです。

| 月額20,000円 | 月額40,000円 | 月額68,000円 | |

|---|---|---|---|

| 25歳/課税所得300万円 | 48,000円 | 96,000円 | 163,200円 |

| 35歳/課税所得480万円 | 72,000円 | 144,000円 | 244,800円 |

年収300万円で月額の掛金が2万円の場合、年間で48,000円の節税効果があるんだね!

自営業は他の職業よりも掛金の上限が高めに設定されているから、節税効果を受けやすいんだ。

会社員の節税効果

会社員は企業によってiDeCoの掛金の上限額が異なります。

掛金の上限額

- 確定給付型の年金及び企業型確定拠出年金に加入していない場合

→月額23,000円 - 企業型確定拠出年金のみ加入している場合

→月額20,000円 - 確定給付型の年金のみor確定給付型と企業型確定拠出年金の両方に加入している場合

→月額12,000円

参考:厚生労働省

| 月額12,000円 | 月額20,000円 | 月額23,000円 | |

|---|---|---|---|

| 25歳/課税所得300万円 | 21,600円 | 36,000円 | 41,400円 |

| 35歳/課税所得480万円 | 28,800円 | 48,000円 | 53,900円 |

勤務先に企業年金がない場合にiDeCoを活用すると、年間で最大276,000円の節税効果を得られるワン!

公務員の節税効果

公務員はiDeCoの掛金上限が12,000円に設定されています。

| 月額5,000円 | 月額10,000円 | 月額12,000円 | |

|---|---|---|---|

| 25歳/課税所得350万円 | 9,000円 | 18,000円 | 21,600円 |

| 35歳/課税所得530万円 | 12,000円 | 24,000円 | 28,800円 |

公務員は自営業・会社員と比較すると掛金は少ないけど、節税効果をしっかり受けられるんだね!

iDeCoの節税効果を生かしやすい人

iDeCoはどんな人に向いているのかな?

ここからは、iDeCoの節税効果を生かしやすい人の特徴を紹介するワン!

- 自営業・フリーランス

- 節税したい会社員

- 貯蓄が苦手な人

自営業・フリーランス

厚生年金に加入しておらず、国民年金しか加入していない自営業やフリーランスは、会社員や公務員と比較して年金額が少なくなります。

老後に受け取れる年金額を増やすためにも、iDeCoへの加入がおすすめです。

また、自営業・フリーランスは月額の掛金上限が多いため、節税効果を受けやすいのもポイントです。

厚生労働省の調査によると、国民年金だけを受け取る人の平均年金月額は約56,000円、国民年金と厚生年金を受け取る人の平均年金月額は約146,000円とのことだよ。

国民年金だけだと老後の生活が心もとないワン。

老後の資産作りを意識する必要があるワン!

節税したい会社員

会社員として勤務している場合、節税によって資産を増やす方法は限られています。

しかし、iDeCoを利用すれば、毎月の給与から天引きされる所得税・住民税の負担を軽減できます。

給料アップが難しい状況で老後資金を貯めるには、節約できるお金を見つけるのが大事だね。

貯蓄が苦手な人

手元にあるお金を使ってしまう癖がある方は、老後資金をじっくり貯められるiDeCoがおすすめです。

iDeCoは原則60歳まで解約・受け取りができないので、無駄遣いを防ぎつつお金を積み立てられます。

将来のことを考えて、少しずつでも老後資金への意識を高めていこう。

iDeCoで節税効果を得るまでの流れ

iDeCoを始めたい!

節税効果を得る方法を知りたいな。

iDeCoで節税効果を受けるための具体的な流れを解説するワン!

掛金や運用商品を選んで手続きする

まずはiDeCoを利用できる金融機関を選択し、iDeCoへの加入手続きをします。

iDeCoを利用する金融機関の選び方

- 運営管理手数料が無料かどうか

→金融機関によっては毎月数百円の手数料が発生する - 商品ラインナップが充実しているか

→インデックスファンドを多く扱っているか確認する - 信頼してお金を預けられるか

→長期にわたる運用となるため、利用者が多くサポート対応の良い金融機関を選ぶ

運用商品の選び方

- 元本確保型・元本変動型

→安全性とリスクを加味して選択 - 投資地域

→全世界対象・日本国内・先進国・新興国などから選択 - 運用方法

→安定性のあるインデックス型か、リターンの大きいアクティブ型を選ぶ - 投資対象

→株式・債券・コモディティ・不動産から選択

iDeCoの運用商品や金融機関の詳細については、「iDeCoのおすすめ銘柄は?」の記事をチェックするといいよ。

加入資格審査があるから、iDeCoを始められるまでに数か月かかるワン。

早めの準備を心掛けるワン!

毎月の支払いは自動引き落としで手間いらず

iDeCo開始後は毎月自動で掛金が引き落とされるため、 手間いらずで積立できます。

始めの手続きを済ませれば、後は指定した商品が自動的に購入されます。

運用商品は途中で変更もできるよ。

定期的に運用状況をチェックしておくと安心だね。

年末調整や確定申告で所得控除申請をする

iDeCoの節税効果を得るためには、年末調整・確定申告で「課税所得控除」の申請が必要です。

所得控除申請の方法

- 自営業の場合

→確定申告の際に「小規模企業共済等掛金払込証明書」を提出 - 会社員・公務員(事業主払込)の場合

→掛金が給与天引きとなり、手続きは不要 - 会社員・公務員(個人払込)の場合

→年末調整で「確定拠出年金法に規定する個人型年金加入者掛金」の欄にiDeCoの記載を行う

申告しないと節税効果が得られないから、忘れずに申請するワン!

受取方法に沿って手続きを行う

60歳以降にお金を受け取る時は、受取方法に合わせた手続きを行います。

iDeCoの受取方法

- 年金で受け取る

→公的年金控除の対象となり、金額によっては確定申告が必要 - 一時金として受け取る

→退職所得控除となり、勤務先に「退職所得の受給に関する申告書」を提出する

iDeCoを一時金で受け取る場合に退職金とタイミングが重なると、場合によっては税金が高くなるから注意が必要だよ。

iDeCo(イデコ)におすすめの証券会社

iDeCoはどこで始めればいいのかな?

iDeCoにおすすめの証券会社を紹介するワン!

- 楽天証券

→楽天ポイントが貯まる - SBI証券

→口座開設数No.1 - 松井証券

→創業100年以上の実績

楽天証券|楽天ポイントが貯まる

楽天証券は楽天グルーブが運営するネット証券会社です。

楽天ポイントを貯めたり使ったりしながら、お得に運用できます。

楽天証券のおすすめポイント

- 楽天ポイントが貯まる・使える

- 手数料が安い

- 日経新聞(日経テレコン)を無料で読める

無料セミナーやスタートガイドが充実しているから、初心者にもおすすめの証券会社だよ。

\楽天経済圏との相性抜群/

合わせて読みたい

SBI証券|口座開設数No.1

SBI証券はネット金融大手のSBIグループが手掛ける証券会社です。

2005年からiDeCoを取り扱っている実績があり、iDeCo加入者数No.1を誇ります。

SBI証券のおすすめポイント

- TポイントやPontaポイントが貯まる

- 業界No.1の口座開設数

- 手数料が業界最安水準

低コスト・多様性にこだわった、さまざまな運用商品が用意されているワン!

SBI証券の口座開設については「SBI証券で口座開設する流れ7ステップ|キャンペーンや必要日数も解説」の記事を参考にしてください。

松井証券|創業100年以上の実績

松井証券は創業100年を超える老舗の証券会社です。

日本で初めてネット証券業界に参入し、豊富な実績を有しています。

松井証券のおすすめポイント

- 安心と信頼の老舗ネット証券

- 電話やメールのサポートが手厚い

- 手数料が安い

顧客サポートの丁寧さで知られているから、投資や運用に慣れていなくても安心だね。

\お得なキャンペーン実施中/

松井証券では、NISA応援プログラムが実施されています。

最大2,000ポイントが当たるチャンス!

松井証券の評判については「松井証券の評判・口コミはどう?手数料やメリット・デメリットを調査してみた」の記事を参考にしてください。

iDeCo(イデコ)に関するQ&A

iDeCoに関するよくある質問集をチェックしておきたいな。

iDeCoのQ&Aを確認して、不安を解消しておくワン!

- つみたてNISAとiDeCoはどちらが節税効果がある?

- iDeCoの節税効果を受けにくい人は?

- iDeCoのメリット・デメリットは?

つみたてNISAとiDeCoはどちらが節税効果がある?

つみたてNISAとiDeCoは、非課税対象の範囲に違いがあります。

節税効果の違い

- つみたてNISA

→投資から得た運用益のみ非課税 - iDeCo

→運用益に加え、積み立てている掛金の全額も非課税

節税効果を重視するなら、iDeCoに軍配が上がるんだね!

つみたてNISAは「資金を自由に引き出せる」「数百円単位で始められる」などのメリットがあるから、ライフスタイルと合わせて選ぶといいよ。

iDeCoとNISAの違いについては、「NISAとiDeCoを比較!結局どっちがおすすめなの?」でより詳しく説明しています。

iDeCoの節税効果を受けにくい人は?

iDeCoの節税効果を最大限受けにくい人の特徴は以下の通りです。

iDeCoの節税効果を受けにくい人

- 急な出費への対応が必要な人

→iDeCoは原則60歳まで資金を引き出せないため、預貯金が少ない人は注意 - 運用年数が限られている人

→iDeCoに加入できる年齢は65歳までで、運用年数が短いと十分な運用ができない可能性がある - 専業主婦やパート(扶養の範囲内で仕事をしている人)

→所得税や住民税が課税されていない人は、節税効果の恩恵を受けにくい

安定的に長期運用できる人の方が、iDeCoの節税効果を受けやすいと言えるよ。

iDeCoのデメリットは?

iDeCoのデメリットは以下の通りです。

iDeCoのデメリット

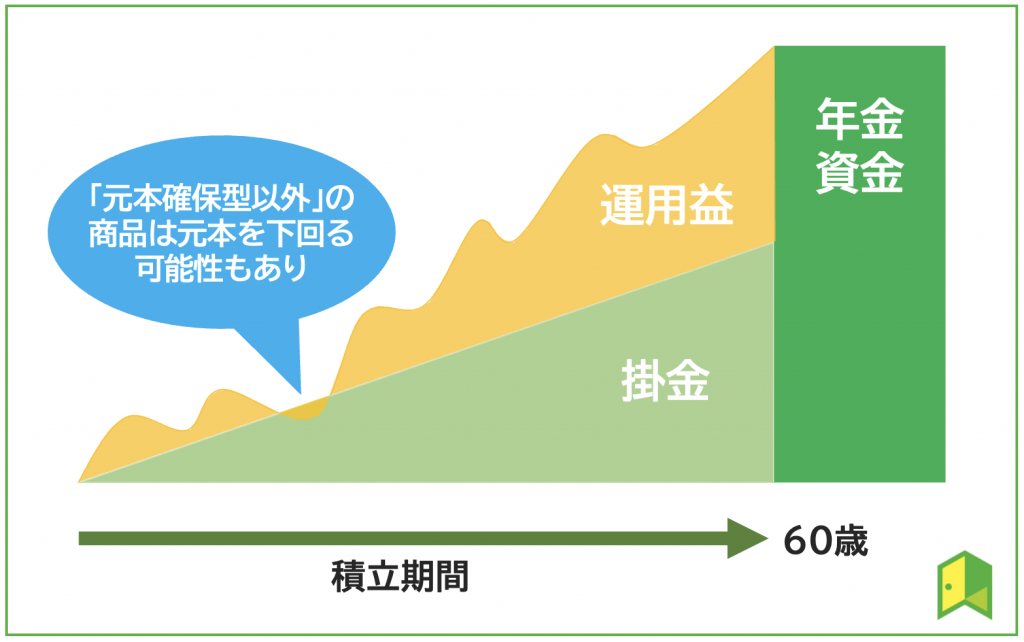

- 積み立てた金額は原則60歳まで引き出せない

- 元本変動型の投資信託で運用する場合は元本割れのリスクがある

- 毎月の掛金に上限が設定されている(自営業者は月額6.8万円、自営業者以外は月額2万円前後)

老後資産を長期的に貯めたい人には、iDeCoが向いているんだね!

元本割れが不安なら、定期預金や保険を利用した元本確保型も選ぶのも手だワン!

【まとめ】iDeCoの節税効果を使って老後に備えよう

iDeCoの節税効果について、よく理解できたよ!

今回はiDeCoの節税効果の特徴やシミュレーション、節税効果を受けるまでの流れについて解説しました。

最後に、この記事の重要なポイントをまとめます。

- iDeCoの掛金は全額所得控除の対象になる

- iDeCoの利益(運用時)は全額非課税になり、運用益を効率よく再投資できる

- 積み立てた資金を受け取る際も、一定額まで税制優遇が受けられる

iDeCoの節税効果を活用して支出を抑えたい方は、楽天証券などの金融機関をチェックして老後の資産形成を目指しましょう!

証券会社によっては口座開設キャンペーンが開催されているワン!

\ 楽天ポイントが貯まる・使える! /