・企業型確定拠出年金ってなに?

・企業型確定拠出年金はやらない方がいいの?

このような悩みを解決します。

🔰いろはに結論

企業型DCが「だまされるな」と言われる理由は以下の通りです。

結論、企業型確定拠出年金(以下企業型DC)にはデメリットもあるため、非課税という魅力だけで始めてはいけません。

とはいえ、リスクも理解したうえで上手に活用すれば資産形成をグッと促進してくれる魅力的な制度です。

ここでは老後資金問題の手助けにも期待できる企業型DCの仕組み、デメリット、メリットなどを詳しく解説します。

まずは企業型DCの基礎情報を確認していくワン!

はじめての投資を成功させるなら必見!

いろはにマネーの無料会員になると、投資基礎のノウハウをメールマガジンで受け取れます。

最低限知っておきたい用語や注目すべき指標など、運用中に気になるテーマを随時配信。

メールアドレスだけで簡単に無料登録できますので、ぜひご利用ください。

[signup-form]

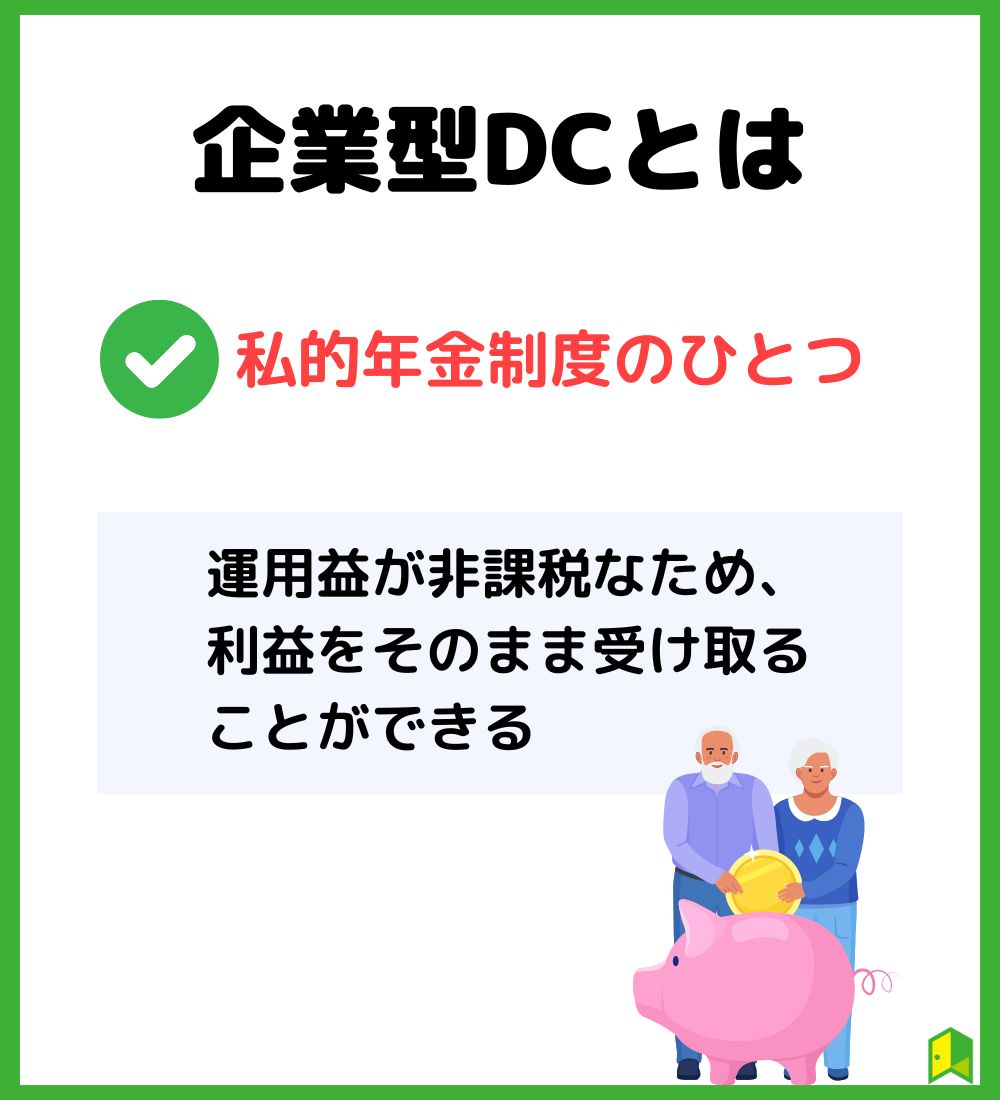

企業型確定拠出年金(企業DC)とは

そもそも確定拠出年金とは、あらかじめ毎月の掛金額を決めておき、積立金の運用成績に応じて将来の給付額が決まる年金制度のことです。

確定拠出年金の種類として、企業型・個人型(iDeCo)の2つが挙げられます。

企業型・個人型(iDeCo)問わず確定拠出年金(DC)は、運用益が非課税になることが最大の特徴です。

その中でも企業型DCでは、企業が従業員ごとに毎月の掛金の額を決めて拠出し、従業員は運用する商品を決められた選択肢から選びます。

ここでは、企業型DCの特徴を解説します。

iDeCoについて知りたい方はこちら

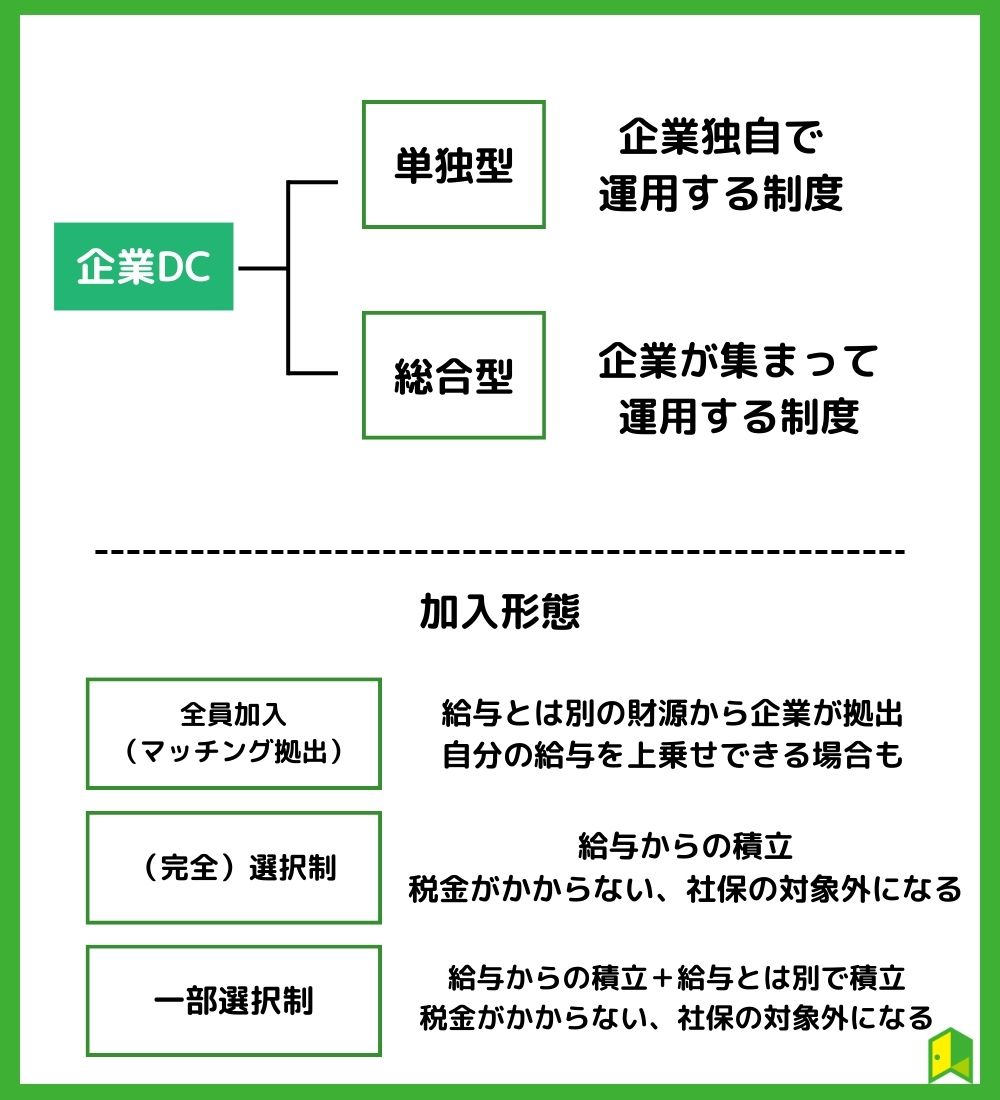

単独型と総合型

企業型DCは単独型と総合型に分けられます。

特徴は以下の通りです。

単独型:大企業がその企業単体で規約を立ち上げ、独自の制度を運用する

総合型:中小企業などが集まり、共通した規約で運用する

それぞれのメリットとして、単独型は総合型よりも自由度が高いです。

一方で総合型は単独型よりもコストが抑えられる傾向にあります。

企業型DCの加入形態

加入形態も複数です。

- 全員加入(マッチング拠出):企業が給与とは別の財源から毎月積立

- (完全)選択制:加入者の給与から積立

- 一部選択制:加入者の給与から積立+企業が別の財源から積立

全員加入にあるマッチング拠出は、企業の財源に加え、加入者の給与を上乗せできる制度です。

マッチング拠出は全額所得控除の対象となります。

マッチング拠出と選択制で異なるのは、社会保険料の計算対象外となること。

最近は会社が負担し、自己負担が0円になる形をとる企業が増えているよ!

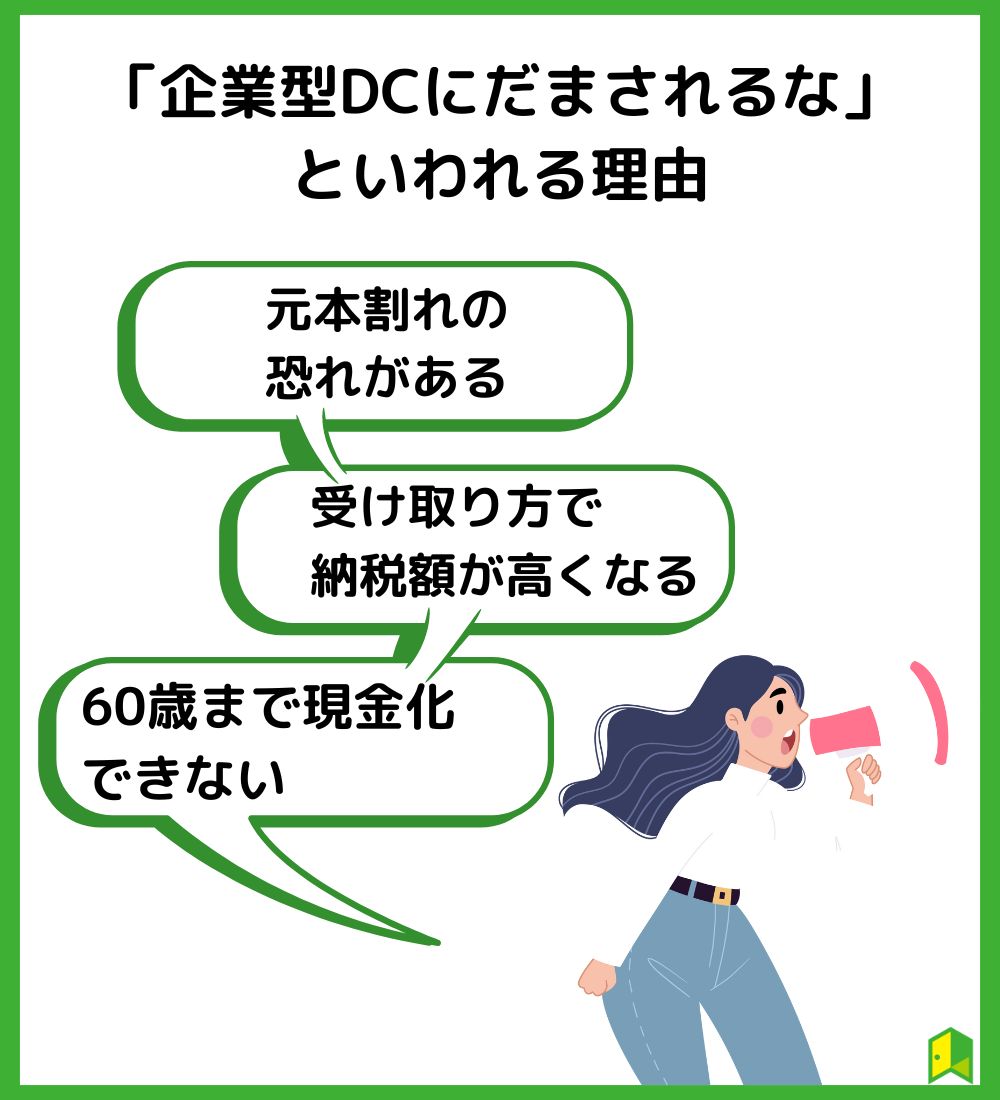

「企業型確定拠出年金にだまされるな」と言われる5つの理由

近年多くの企業が取り入れている企業型DCですが、「だまされるな」とマイナスの評価がされることも。

その理由を見ていきましょう。

①元本割れのリスクがある

確定拠出年金は投資です。

そのため、運用成績によっては将来受け取れる金額が変動するため、収益がでることもあれば、でないこともあります。

つまり元本割れのリスクがある、ということです。

これが確定給付企業年金(DB)の最大の違いと言いえるでしょう。

元本割れ回避方法

企業型確定拠出年金で選択できる商品には以下の2種類があります。

- 元本確保型:定期預金や保険商品など

- 元本変動型:投資信託

元本割れを絶対に起こしたくない方は元本確保型を選択するとよいでしょう。

元本が保証されている、というメリットはありますが、低金利の現代では大きく資産を増やすことは難しそうです。

反対に元本変動型はリスクがある分、資産を大きく増やすことも期待できます。

どちらも捨てがたいな…。

そんな方にはどちらの種類の商品も買って、所有する割合を状況によって変えるのがおすすめです。

というのも通常は、拠出した掛金額の範囲内で、複数の運用商品を選ぶことが可能だからです。

リスクがとれる状況(年齢が若い、余剰資金での運用等)→元本変動型の割合を高く

リスクが取りずらい状況(年齢を重ねた、安定重視の運用等)→元本確保型の割合を高く

ポートフォリオは自分で組み立てられるのよ!

初めての投資は家族のために

しっかり学んで安心したい

あなたにぴったりの投資方法がわかる!

ゼロから知識をつけられるレッスンも無料です。

まずは投資方法診断でサクッと確認!

②受け取り方次第で納税額が高くなることがある

企業型確定拠出年金の受け取り方法は以下の3つです。

受け取り方によって所得の区分が異なり、確定拠出年金の受け取り時の税制優遇の内容も異なります。

1. 分割(年金方式)

年金方式では、60歳を過ぎてから5年以上20年以内で年金として受け取ることが可能です。

ただし、年金で受け取る場合には「雑所得」の扱いに。

公的年金と運用益が合算され公的年金等控除の対象となり、税額が決まります。

2. 一時金(一括)

一括で受け取る際は、60歳から70歳の間で受給時期を決めることになります。

そして扱いは「退職所得」です。

この場合には、退職金同様、退職所得控除が可能です。

3. 分割(年金方式)と一時金(一括)の併用

上記の2つを組み合わせた方法です。

受取額などを試算しながら、節税効果を確認しましょう。

受取方法も考えておくといいね!

③加入者(従業員)は運用管理機関を選べない

企業型DCのデメリットは、加入者(従業員)が運用管理機関を選べないこともあげられます。

運用管理機関は企業が選択するため、限られた運用商品の中から利用する商品を選ばなければなりません。

つまり、場合によっては希望通りの商品がないこともあり得る、ということです。

そのかわり主な手数料は企業側が負担してくれるよ!

④選択制の場合は厚生年金などの給付額が減る

企業型DCのうち、「選択制」で掛金拠出を選んだ場合には、厚生年金の受給額や健康保険・雇用保険の手当などが減る、というデメリットがあります。

その理由は、給料の一部を掛金として積み立てるため、月額給与額が減るからです。

しかし「給付金が減る」というデメリットがある反面、「負担が減る」というメリットもあります。

拠出元が加入者の給与のため、給与収入額が減らすことが可能。

そのことにより、所得税・住民税の負担が減少することも嬉しいポイントです。

詳しくは企業型DCのメリット、保険料・他の税負担も軽減できるをご参照ください。

⑤60歳まで現金化できない

企業型DCで積み立てたお金は、原則として60歳まで受け取ることができません。

原則ってことは60歳未満でも受け取れる可能性があるの?

条件を満たしていれば、60歳未満でもお金を受け取れるケースはあり、大きく分けて以下の3パターンです。

- 脱退一時金を受け取れる5つの要件を全て満たした場合

- 加入者が病気や怪我で障害を負った場合

- 加入者が死亡した場合

健康に生活している限りは上記の条件に該当しないため、急遽お金が必要になった場合でも引き出すことは困難です。

結婚や住宅購入など今後起こりうるライフイベントを考慮した上で、余剰資金を使いつつ運用しましょう。

iDeCoも同じく原則60歳まで引き出せないよ!

\iDeCo、本当にやるべき?/

いろはにマネーでは、iDeCoをカンペキに理解できる無料の学習コースをご用意。

iDeCo以外の選択肢も分かる無料の投資診断も受けてみましょう。

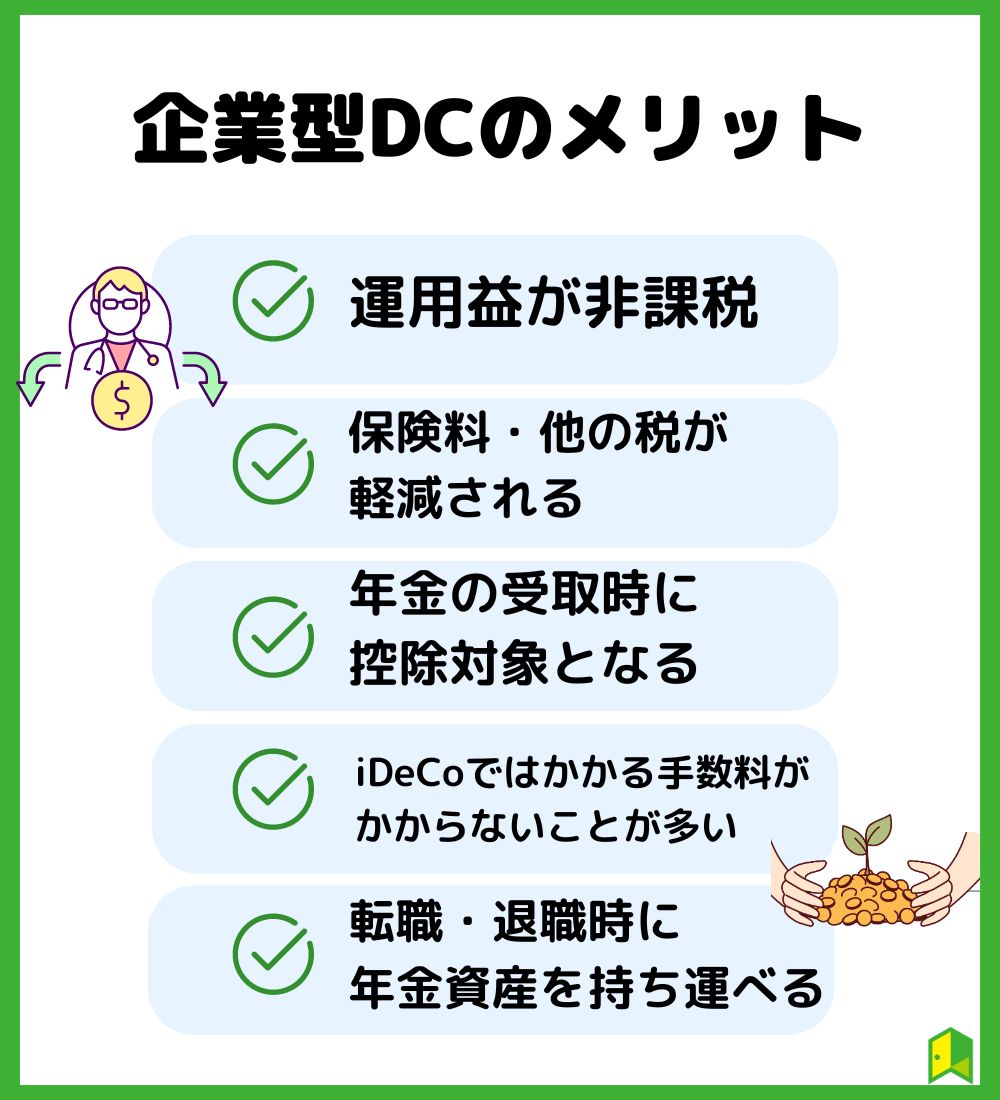

企業型確定拠出年金のメリット

企業型DCの加入者数は「確定拠出年金統計資料(2023年3月末)」によると、2019年では約7,000万人であったのに対し、2023年3月末では約8,000万人と順調にふえています。

その理由は以下のようなメリットがあるためでしょう。

①運用益が課税されない

企業型DCの最大のメリットはなんといっても、運用益が課税されない点です。

企業型DCは投資です。

そのため、本来の運用益は約20%の税金がかけられます。

しかし企業型DCの場合は、運用によって得られた運用益は全額非課税なので、利益が大きくなりやすいです。

せっかく出した利益は全部ほしいよね!

②保険料・他の税負担も軽減できる

企業型DCは参加加入により保険料・他の税の負担も軽減できる点もメリットとしてあげられます。

| マッチング拠出 | 選択制 | |

|---|---|---|

| 所得税・住民税 | 減少 | 減少 |

| 社会保険料 | 変わらない | 減少 |

シミュレーションを用いてイメージしてみましょう。

保険料をシミュレーション

月収30万円で、企業型DC(選択制)月2万円を拠出した一例です。

| 月収 | 厚生年金保険料 | 健康保険料 | |

|---|---|---|---|

| 企業型DCを使用しなかった場合 | 30万円 | 月額27,450円 | 月額14,850円 |

| 企業型DC(選択制)を使用した場合 | 28万円 | 月額25,620円 | 月額13,860円 |

| 収支 | ‐1,830円 | -990円 |

年間では33,840円の節税効果。

給与収入金額の合計も変化し、所得税・住民税の負担も軽減します。

もしこれを40年続けるとすると約135万円も少なくなるよ!

③年金の受け取り時に控除対象になる

企業型DCは年金の受け取り時に控除対象になることも魅力の一つです。

控除となる場合は以下の通りです。

- 一時金で受取る場合は退職所得として→退職所得控除

- 年金で受取る場合は雑所得として→公的年金等控除

控除枠の分、所得税・住民税が減少し、受取額によっては、非課税で全額を受取れる場合があります。

企業型DCは運用中・運用終了時、どちらもお得に感じられるワン!

④iDeCoでは必要な各種手数料がかからない場合が多い

運用機関に払う手数料は以下のものがあげられます。

- 事務手数料:加入時にかかる

- 口座管理手数料:運用期間中

- 給付手数料:年金給付時

iDeCoではこれらを個人で負担しなければいけません。

しかし、企業型DCの場合は企業が負担してくれることがほとんどです。

そのため、手数料の面でiDeCoよりもお得に運用ができるといえるでしょう。

iDeCoとの違いも抑えておこう!

⑤転職・退職時に年金資産を持ち運べる

転職・退職した際に課税されず資産を持ち運べることもメリットです。

例えば、転職先が企業型DCを取り扱っている場合、これまでの企業型DCの運用を引き継ぐことができます。

転職先に企業型確定拠出年金がない場合には、iDeCoに資産を移換できます。

だからこそ早くから始めることがポイントなの!

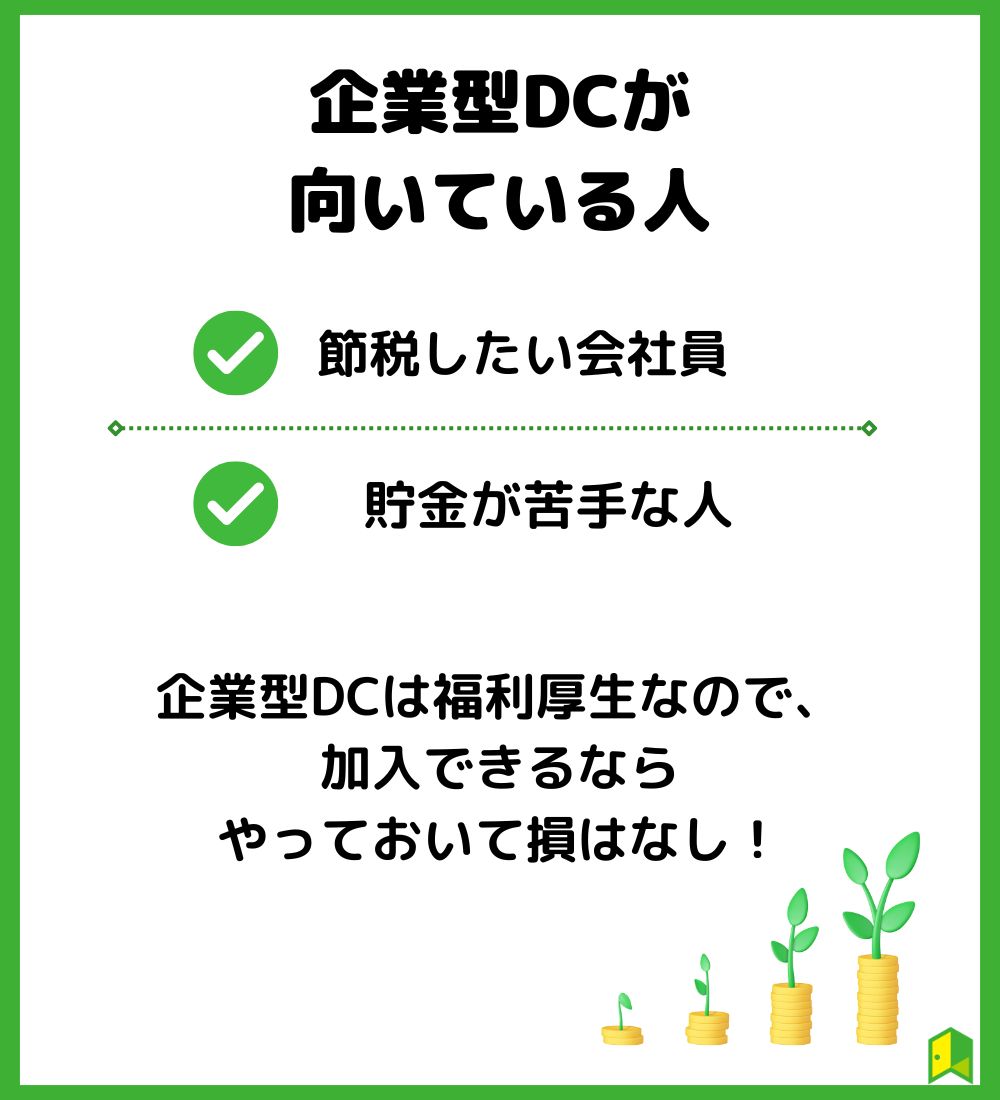

企業型確定拠出年金が向いている人

ここからは、企業型確定拠出年金が向いている人の特徴を紹介します。

以下で詳しく解説します。

節税したい会社員

会社員として勤務している場合、節税によって資産を増やす方法は限られています。

しかし、企業型DCを利用すれば、毎月の給与から天引きされる所得税・住民税の負担を軽減できます。

以下では、会社員が企業型DCに加入した際に節税可能な金額を表にまとめました。

年収600万円の30歳の場合(60歳まで)

| 毎月の積立額 | 税と社会保険料の軽減額(年間) |

|---|---|

| 5千円 | 9,800円 |

| 1万円 | 19,800円 |

| 2万円 | 80,104円 |

これを退職までと考えると効果は大きいね!

貯蓄が苦手な人

手元にあるお金を使ってしまう癖がある方は、老後資金をじっくり貯められる企業型DCがおすすめです。

企業型DCは最長65歳まで解約・受け取りができないので、無駄遣いを防ぎつつお金を積み立てられます。

将来のことを考えて、少しずつでも老後資金への意識を高めていこう。

資産形成…やらなきゃ…

でも、何からやればいいかわからない…

最初にやるべきは自分にはどの方法で

資産形成を始めるのか、知ることです!

無料診断で自分にぴったりの投資手法と出会いませんか?

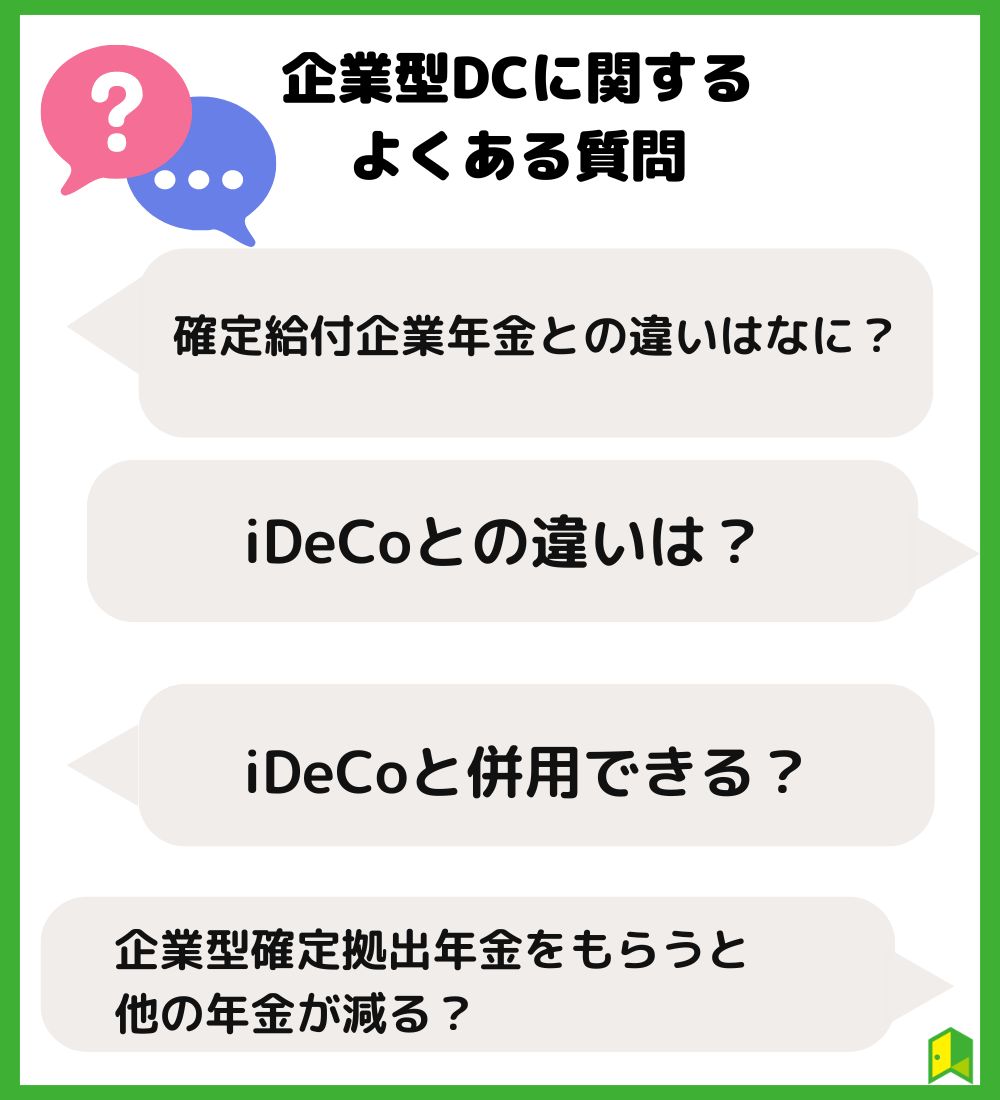

企業型確定拠出年金についてのよくある質問

企業型DCに関するよくある質問にお答えします。

確定給付企業年金との違いはなんですか?

一番大きな違いは、受給者が受け取る額が定まっていることです。

まず確定給付企業年金(DB)とは、会社や個人が公的年金に上乗せして任意で加入する私的年金のこと。

したがって確定給付企業年金は運用がうまくいかなかった場合、企業が補填します。

しかし企業型DCは、個人で運用をするので損益が出ても自己責任です。

企業型DCはリスクがあるけど、税務面で優遇があるのが嬉しいね!

iDeCoとの違いはなんですか?

企業型DC、iDeCo、どちらも加入者自らが資産を運用して年金(運用益)を受け取る確定拠出年金です。

その違いの一例は以下のものがあげられます。

掛け金を出す人

企業型DCは主に勤め先の会社が掛金を出しますが、iDeCoは掛金を自分で出す点が異なります。

ただし企業型DCもマッチング拠出や選択制を用いると、一部個人からの拠出をすることが可能です。

詳しくは企業型DCの加入形態を参考にしてください。

拠出限度額

企業型DCは勤務先が用意している企業年金への加入状況によって決まりますが、iDeCoはそれに加えて、職業も拠出限度額に影響します。

なお、拠出限度額(月額)は、企業型DCが2万7,500円~5万5,000円で、iDeCoが1万2,000円~6万8,000円です。

| 自営業者 | 会社員 | 公務員 | 専業主ふ | |

|---|---|---|---|---|

| 拠出限度額 | 68,000円 | 12,000円~23,000円 | 12,000円 | 23,000円 |

手数料を負担する人

企業型DCは手数料を企業が負担しますが、iDeCoは個人が負担する点も違います。

iDeCoは加入時に2,829円と、運用中に金融機関によって異なりますが、数百円程度の手数料を負担。

しかしどちらも信託報酬はかかります。

iDeCoと併用はできますか?

条件付きで、企業型DCとiDeCoの併用が可能です。

2022年10月以降は会社が規約を定めなくても、iDeCoに加入できるようになりました。

金額は、月額5万5,000円から企業型DCの会社掛金を控除した金額が上限で、2万円を超える場合は2万円がiDeCo加入額の上限になります。

2024年12月からは月額5万5,000円から、企業型DCの会社掛金と確定給付型ごとの掛金相当額の合計を控除した金額が上限になります(2万円を超える場合は、2万円が上限)。

これによって会社の掛金額次第では、iDeCoの掛金上限が減少したり、掛金が拠出できなくなったりする可能性があります。

まずはあなたの勤め先をチェック!

企業型確定拠出年金をもらうと他の年金が減りますか?

企業型DCは拠出した掛け金が非課税となるため、社会保険料などを軽減することができるメリットもある一方でデメリットもあります。

それは社会保険料が軽減されることで、将来の公的年金が減少することです。

影響を受ける公的年金

- 老齢厚生年金:厚生年金被保険者期間の給与・賞与総額に応じた年金支給となる

- 障害厚生年金:障害状態となった場合、それまでの給与・賞与総額に応じての年金支給となる

- 遺族厚生年金:厚生年金被保険者が亡くなった時、生計維持をされていた遺族に対して、給与・賞与総額に応じた年金支給が行われる

年金が減ってしまう分、運用している時の保険料などが抑えられるワン!

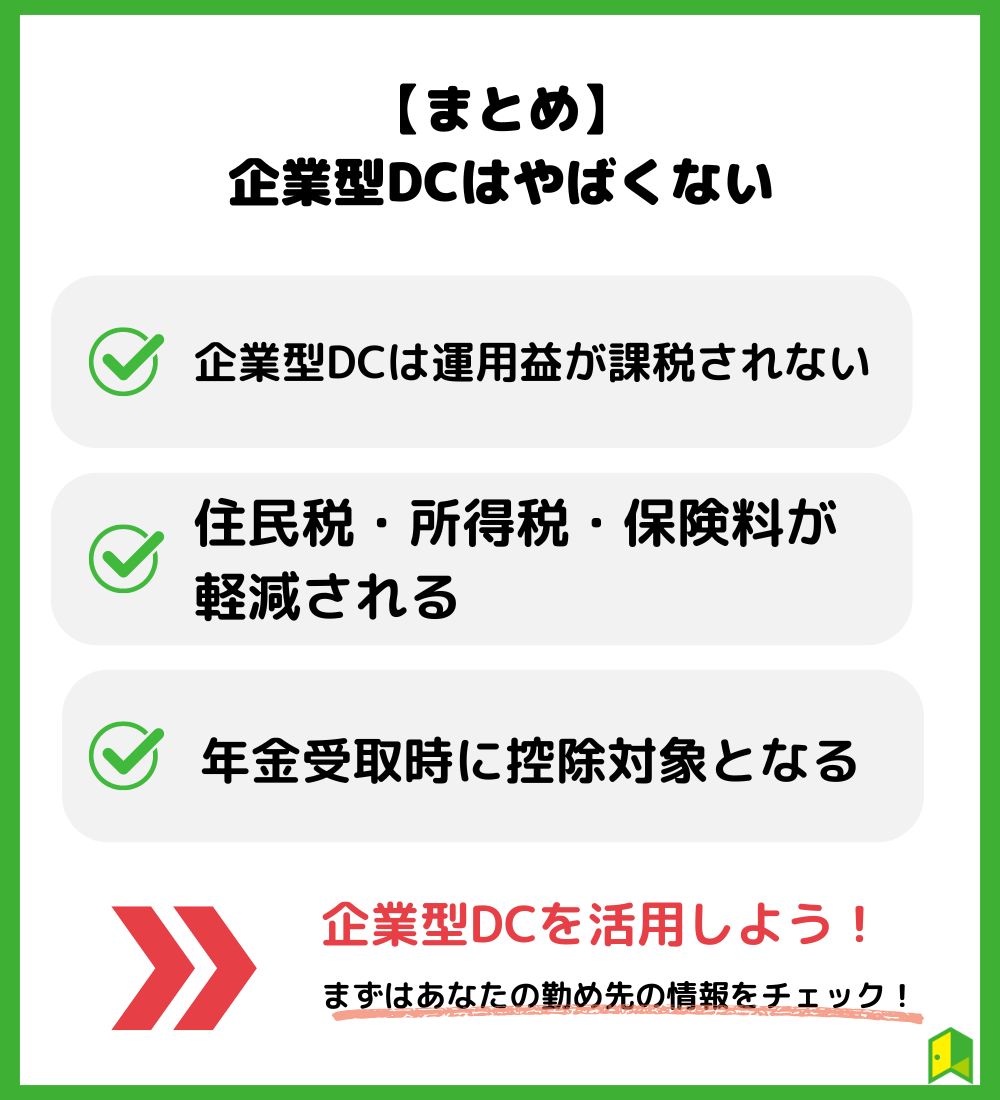

【まとめ】企業型確定拠出型年金はやばくない!

本記事では企業型DCについてメリット、デメリットなどをまとめました。

最後にこの記事の重要なポイントを3点にまとめます。

- 企業型DCは運用益が課税されない

- 住民税・所得税・保険料が軽減される

- 年金受取時に控除対象となる

企業型DCはデメリットもありますが、老後資金を蓄えるとても有効な手段のひとつだといえます。

本記事を読んで「企業型DCを初めてみたい!」と思った方は、以下おすすめの証券会社を活用して老後資金を増やしましょう。

💡いろんな商品を調べても買う決心がつかない…

理由は、意思決定の判断材料が足りていないから。今のあなたに必要な投資知識はすぐ身に付けられます!

いろはにマネーの会員(もちろん無料!)になるだけで、「みんなのNISA投資先」や「安定利回り投資術」といった電子書籍をプレゼント。

メールアドレスだけで無料登録できるため、資産形成を“ムダなく、効率よくやりたい”方は以下より会員登録しましょう!

[signup-form]