この記事の結論

- 1489で配当金生活を送ることは現実的ではない

- 新NISA制度を活用して積立投資をすれば、将来まとまった額の配当金を受け取ることが可能

配当金の不労所得だけで生活できたら楽なのにな、と思う方もいるのではないでしょうか。

1人でつつましく生きていけるくらいの金額を分配金で賄えたら最高ですよね。

今回は、高配当が狙える1489(日経平均高配当株50指数)に投資した場合、配当金生活が送れるのかを考えました。

必要な資金や毎月の積立額、いくら分配金がもらえるのかシミュレーションしたワン!

1489で配当金生活はできる?

ズバリ、1489で配当金生活を送ることは可能なの?

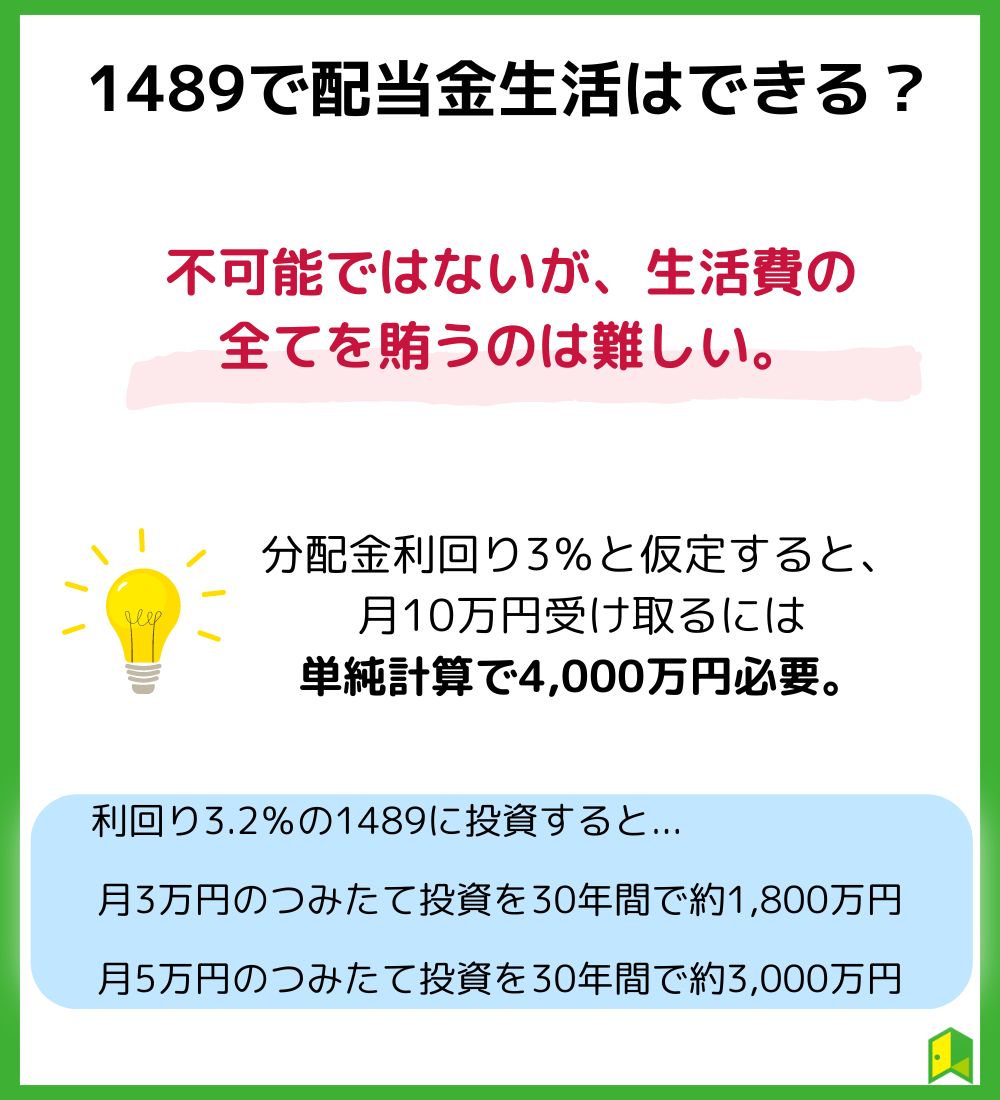

結論、不可能ではないかもしれませんが、生活費をすべて賄うのは難しいです。

例えば、月10万円分、年間で120万円の分配金を得る場合を考えてみましょう。

分配金利回りが3%のETFの場合は、4,000万円の資金が必要になります。

4,000万円の資金を用意するには、どれくらいかかるんだろう?

1489(利回り3.2%※)に30年間積み立てた場合を考えます。

※2024年3月15日時点

| 月/万円 | 総資産額 | 年間配当額 |

|---|---|---|

| 3万円 | 約1,800万円 | 約58万円(約4.8万円/月) |

| 3万円10年間⇒5万円20年間 | 約2,500万円 | 約80万円(約6.7万円/月) |

| 5万円 | 約3,000万円 | 約96万円(約8万円/月) |

毎月5万円積み立てても、月の分配金は8万円か…。

このように、積立投資をした場合でも、4,000万円を用意することは容易ではありません。

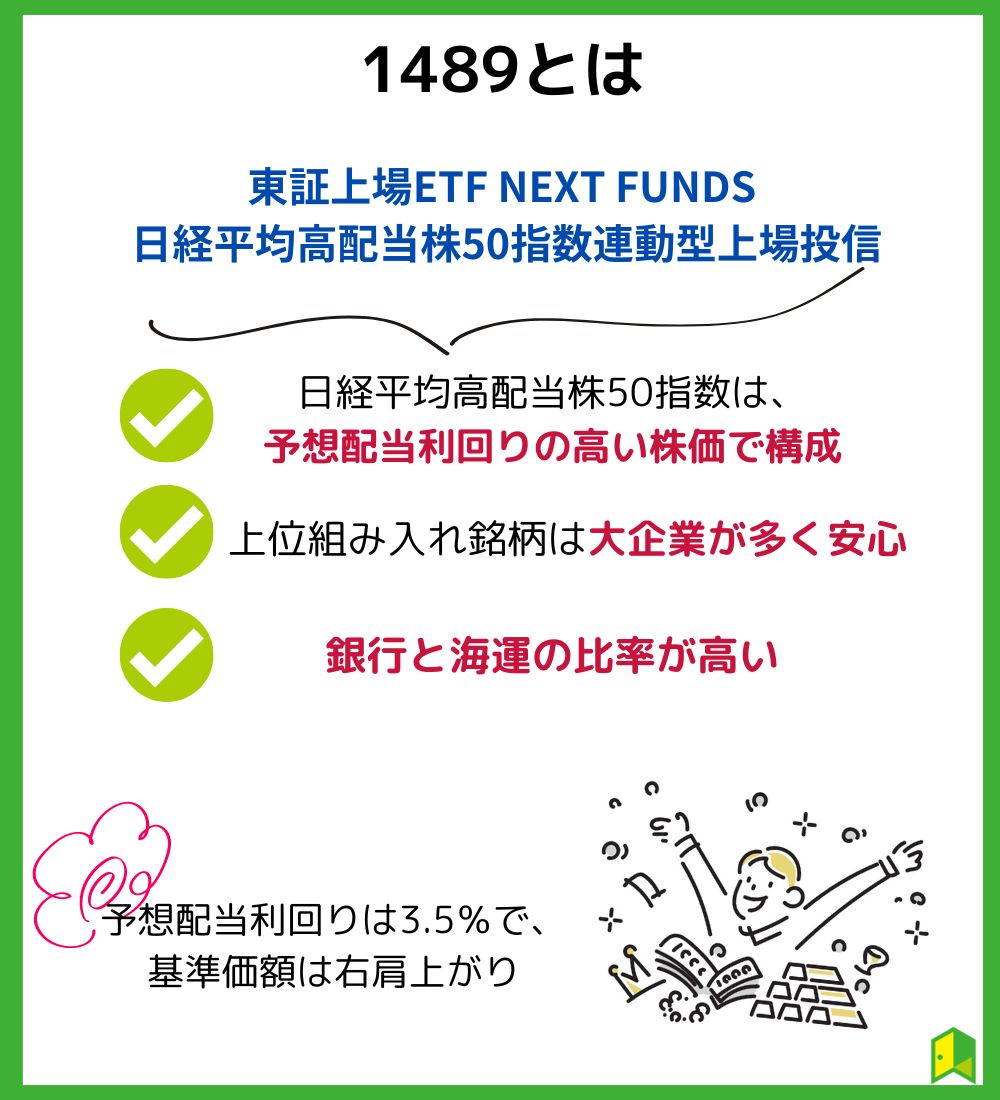

1489とは?【NEXT FUNDS 日経平均高配当株50指数連動型上場投信】

1489って、どんな銘柄なの?

日経1489とは、「東証上場ETF NEXT FUNDS 日経平均高配当株50指数連動型上場投信【1489】」のことです。

1489が連動する「日経平均高配当株50指数」は、予想配当利回りの高い銘柄で構成されています。

基本情報

1489の基本情報を以下のとおりです。

| 銘柄コード | 1489 |

| 運用会社 | 野村アセットマネジメント |

| 設定日 | 2017年2月10日 |

| 運用形態 | インデックス型 |

| ベンチマーク | 日経平均高配当株50指数 |

| 基準価格 | 2,204円 |

| 純資産総額 | 2296.3億円 |

| 受益権口数 | 104,167,072口 |

| 売買単位 | 1口 |

| 分配金利回り | 3.2% |

| 直近分配金 | 5円(2024年1月7日) |

分配金利回りが3.2%で、予想配当利回りは3.5%(2024年2月月次レポート)です。

大体3.5%前後の利回りと認識しておきましょう。

また基準価額は右肩上がりで上昇しています。

今後も基準価額が上がっていけば、目標の資産額もより早く達成できるね!

上位組み入れ銘柄

1489の上位組み入れ銘柄は以下のとおりです。

| 銘柄 | 業種 | 構成比率 |

|---|---|---|

| 川崎汽船 | 海運 | 5.6% |

| 商船三井 | 海運 | 4.0% |

| 三菱UFJフィナンシャル・グループ | 銀行 | 3.6% |

| 日本製鉄 | 鉄鋼 | 3.4% |

| ソフトバンク | 情報・通信 | 3.3% |

| 日本郵船 | 海運 | 3.2% |

| 三井住友フィナンシャルグループ | 銀行 | 3.2% |

| 日本たばこ産業 | 食品 | 3.2% |

| みずほフィナンシャルグループ | 銀行 | 3.1% |

| SOMPOホールディングス | 保険 | 3.1% |

聞いたことのある大企業ばかりだね!

組み入れ銘柄に配当利回りの高いことで有名な大企業が多いため安心感があります。

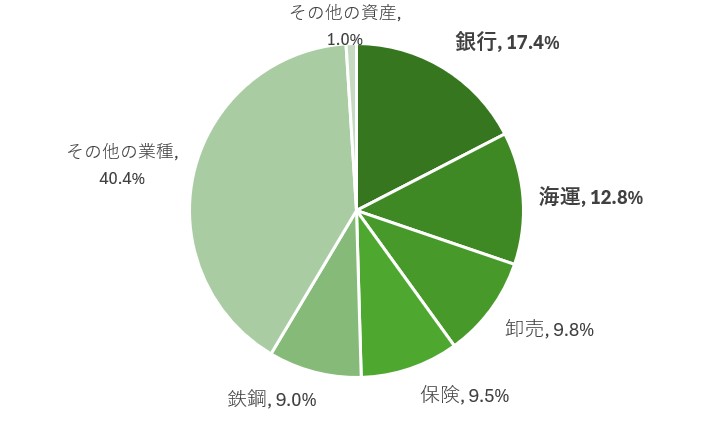

組み入れ業種

組み入れ業種の内訳は以下のとおりです。

2024年2月月次レポートより作成

上位組み入れ銘柄を見てもわかる通り、銀行と海運の構成比率が高いです。

銀行と海運で3割近くを占めているんだね!

米国高配当ETFについても知りたい方はコチラ

\NISAにおすすめ/

楽天証券はNISA口座のシェアNo.1!

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

1489の配当は年に何回?

1489の分配金支払い基準日は毎年1月、4月、7月、10月の各7日で、年に4回です。

過去の分配金を表でまとめました。

| 決算日 | 金額(1口あたり) |

|---|---|

| 2024年1月 | 5円 |

| 2023年10月 | 29.77円 |

| 2023年7月 | 3.47円 |

| 2023年4月 | 32.2円 |

| 2023年1月 | 4.83円 |

| 2022年10月 | 31.33円 |

| 2022年7月 | 5.9円 |

| 2022年4月 | 30.6円 |

| 2022年1月 | 3.57円 |

| 2021年10月 | 20.53円 |

| 2021年7月 | 3.33円 |

| 2021年4月 | 19.57円 |

| 2021年1月 | 3.5円 |

| 2020年10月 | 15.5円 |

| 2020年7月 | 0.7円 |

| 2020年4月 | 18.97円 |

| 2020年1月 | 3,43円 |

また、過去の配当を見ると毎回配当があることがわかります。

4月と10月は分配金額が多い傾向があるワン!

高配当株について詳しく知りたい方はコチラ

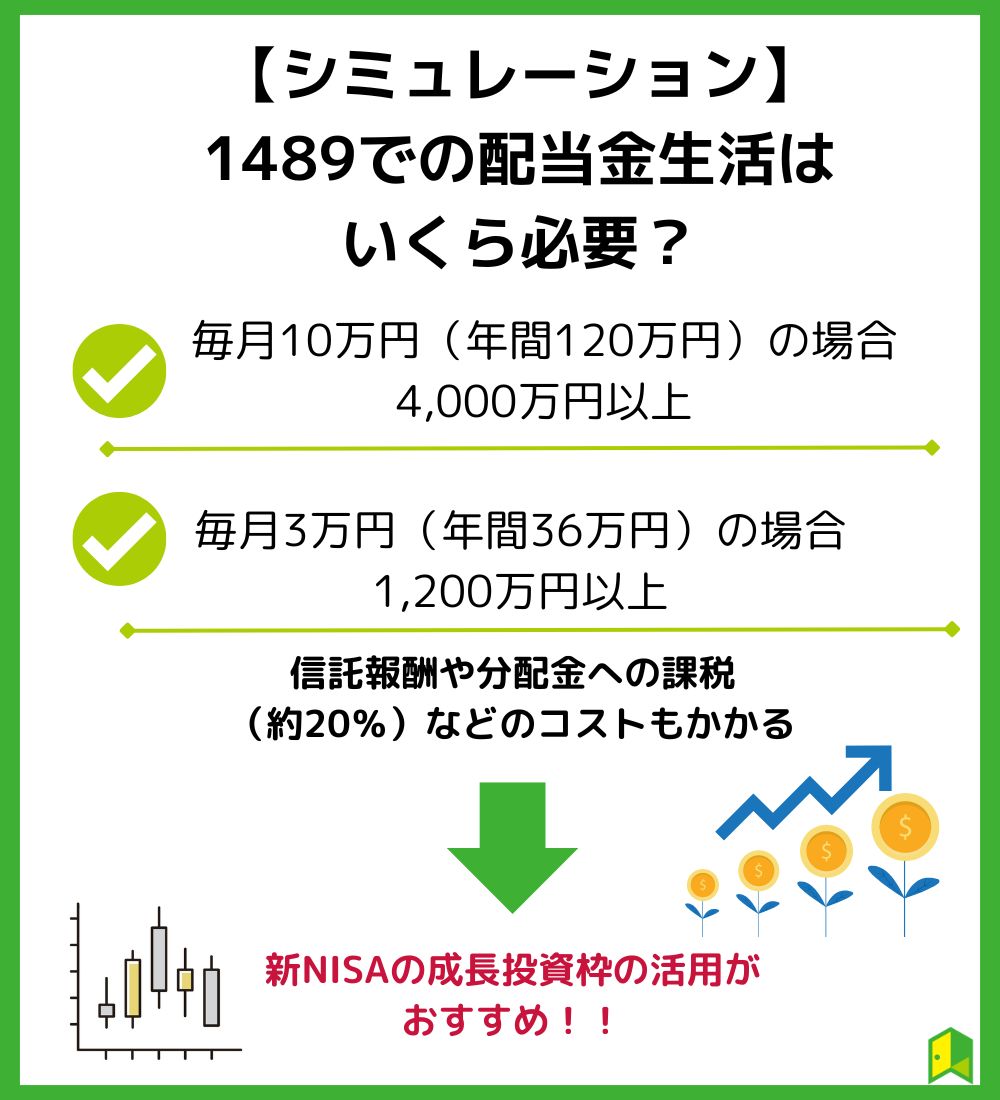

【シミュレーション】1489での配当金生活はいくら必要?

1489で配当金生活を送るにはいくら必要なの?

実際にいくら必要なのか、目指す分配金の額でシミュレーションしてみました。

毎月の積み立て金額や、どの程度の分配金を目指すかの参考にしてみてください。

毎月10万円(年間120万円)の場合

結論、年間120万円の配当金を受け取るには4,000万円以上必要です。

1489の配当利回りは3.2%※1。

3%の利回りと考えて年間120万円の分配金を得るためには、単純計算でも4,000万円の資産保有が必須です。

さらに、信託報酬などのコスト(0.372%※2)と分配金への課税(20.315%)も考慮する必要があります。

※1 2024年3月15日時点

※2目論見書より、信託報酬・商標使用料・追加上場料・年間上場料の合計

配当金への課税って、20%もあるんだ…。

また1489は今は基準価額が上昇していますが、下落した時には資産が減ることに。

このように費用や下落リスクを加味すると、4,000万円以上が必要です。

💡NISAに興味がある・資産形成を始めたい人に人気のコンテンツ発信してます!

NISAをこれから始めたい、老後のための資産を用意したい人が「覚えておくべきこと」がわかる!

- NISAを始めるためにはどうすればいいの?

- オルカンやS&P500が人気って聞くけど、選んだら30年後にはどれくらいになるの?

- 投資やNISAのことが全くわからないので、将来のためにイチから勉強したい!

いろはにマネーの会員(もちろん無料!)になるだけで、NISAや資産形成について一通り理解できます。

登録は無料・メールアドレスのみで登録できるので、NISAや資産形成を“うまくやりたい”方は以下より会員登録しましょう!

[signup-form]

毎月3万円(年間36万円)の場合

結論、年間36万円の配当金を受け取るのでさえも1200万円以上が必要です。

配当利回り3%と考えると、年間36万円の分配金を得るためには、単純計算でも1,200万円の資産保有が必須。

ただし、配当金生活を目指すよりはかなり実現可能性のある数字です。

いろはにマネーのシミュレーションでは、利回り3%で毎月5万ずつ積み立てると15年ほど、毎月3万円ずつなら25年ほどで1,200万円になる計算に。

つみたてシミュレーション

※信託報酬:0.2035%

想定年利で、毎月均等に投資し続けた場合を仮定しています。 実際には、投資信託の年利(運用益)は変動いたしますので、あらかじめご留意ください。

2024年以降のNISA制度では年間360万円、生涯で1,800万円までの投資額(元本)に対する利益が無期限で非課税となります。

本シミュレーションは、将来の運用成果を約束するものではなく、特定の金融商品の取引を推奨し、勧誘するものでもありません。情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

不労所得が年に36万円もあったら嬉しいね…!

早くからコツコツ積立投資をすれば、まとまった額の分配金をもらうことも可能なんだワン!

配当金生活はできませんが、大いに生活の助けになることは間違いありません。

成長投資枠の利用がおすすめ

通常、分配金の受け取りは課税対象であり、20.315%の税率がかかります。

しかし、1489は新NISAの成長投資枠の対象商品。

成長投資枠で投資をすれば、非課税で積立投資を行うことが可能です。

ただしつみたて投資枠では投資できません。

成長投資枠の上限は1,200万円だから、それにも注意するワン!

毎月10万円の分配金には最低でも4,000万円が必要ですが、そのすべてを非課税枠で保有することはできません。

課税やコストを考えると、やはり配当金生活の実現は厳しいです。

ただ、仮に1489に成長投資枠の上限まで投資すると、コスト(0.372%と仮定)を差し引いても毎月3万円弱の分配金が受け取れる計算です。

配当金生活は望めなくとも、新NISA制度を利用しての資産形成は非常に有効です。

成長投資枠の利用について詳しく知りたい方はコチラ

1489に投資する際の注意点

1489に投資するときの注意点ってあるの?

高配当が望める1289は、とても魅力的ですよね。

しかし、リスクや投資の仕方に注意が必要です。

注意点は以下2つです。

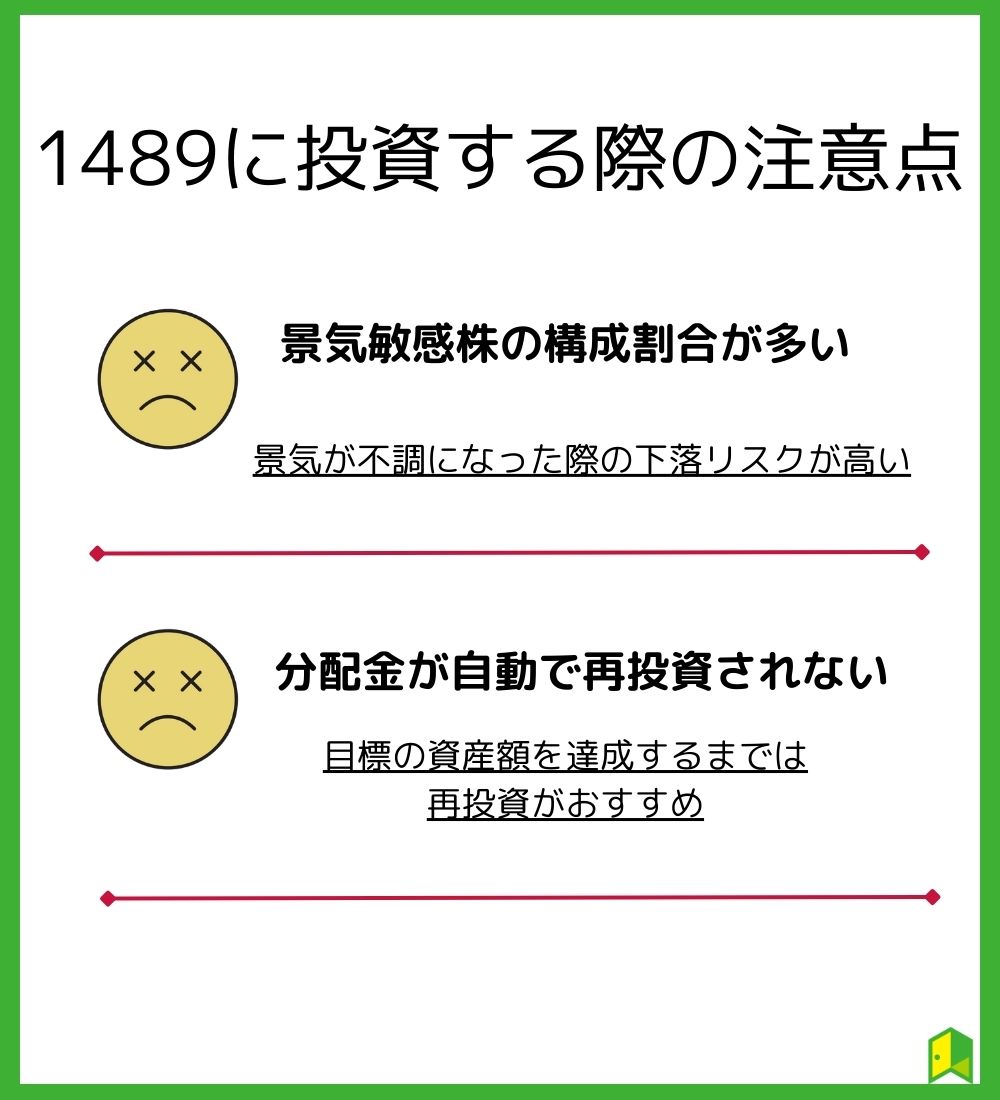

景気敏感株の構成割合が多い

そもそも景気敏感株ってなに?

景気敏感株とは、景気動向によって、業績が大きく変動する銘柄のことです。

1489で構成銘柄上位入る銀行や海運、鉄鋼などは景気敏感株とされています。

景気敏感株は、経済が好調な時はその恩恵を受けられますが、逆に言えばそれだけ下落リスクも大きいということ。

景気敏感株の構成割合が大きめということは、リスクが上がることを認識しておきましょう。

景気敏感株について詳しく知りたい方はコチラ

分配金が自動で再投資されない

1489に限らずETFの分配金は、投資信託とは異なり自動で再投資はされません。

そのため、分配金を自身で再投資する必要があります。

複利の効果を利用するために、分配金は再投資することがおすすめです。

目標の資産額を達成するまでは再投資して、達成したあとから受け取るのがおすすめだワン!

将来のために、ある程度の期間は配当金を受け取るのを我慢し、再投資に回しましょう。

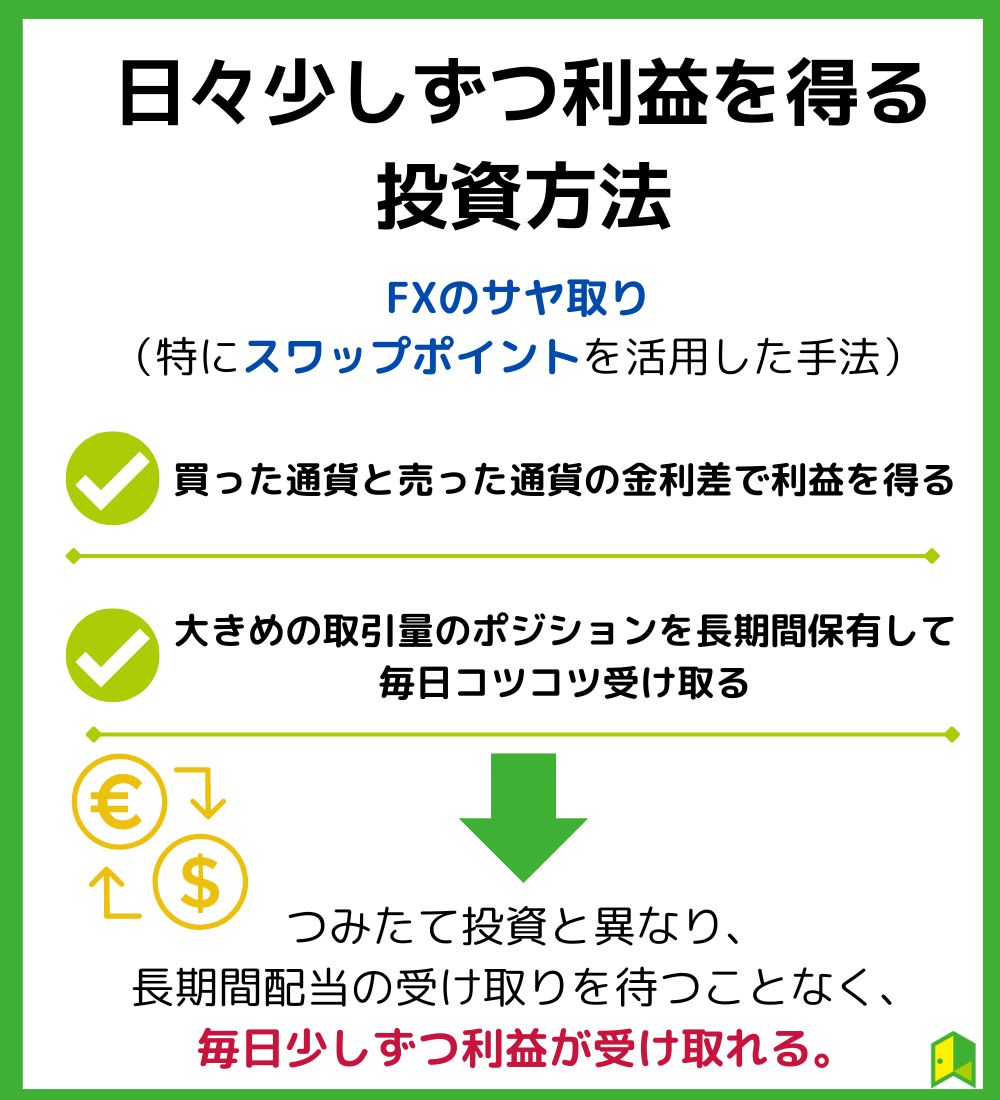

日々少しずつ利益を得る投資方法

積立投資以外で、お金を受け取る方法ってないのかな?

積立投資は、長期間の積み立てが原則。

将来まとまったお金が手に入りますが、積立期間中は利益を得ることができません。

日々少しずつでも利益を受け取れる方法として、FXのサヤ取りがあります。

そもそもサヤ取りとは、同じタイミングで上下する特徴を持つ相関性の高い2つの金融商品において、一方を買い、一方を売る方法。

FXはハイリスクハイリターンのイメージだけど、サヤ取りの場合はリスクが抑えられるんだワン!

特にスワップポイントを活用する場合は、あらかじめリターンも計算しやすいです。

スワップポイントを活用したサヤ取りとは

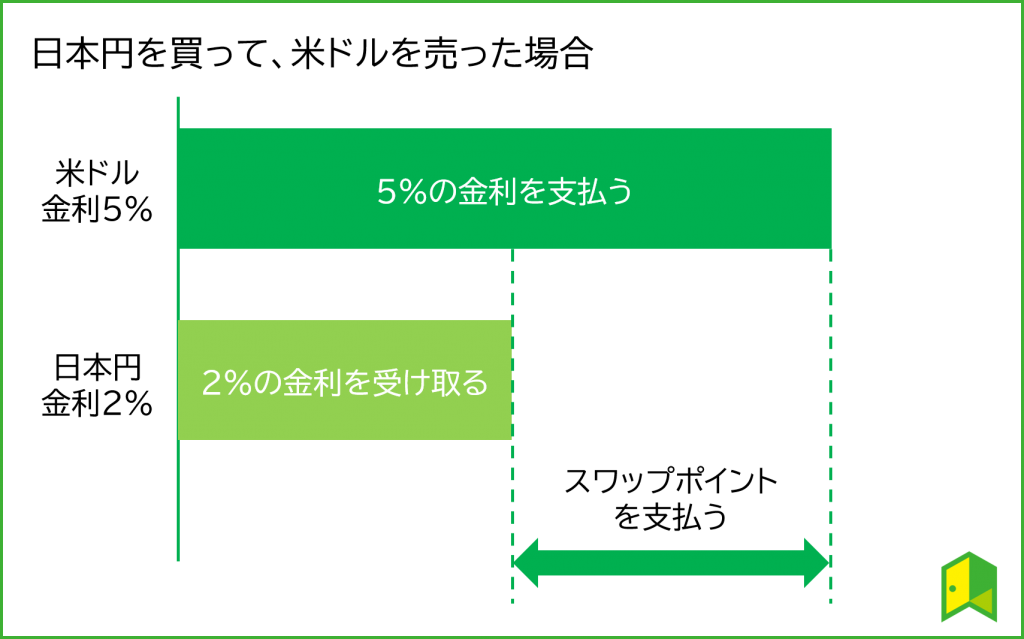

FX取引を行うと、買った通貨の金利を受け取り、売った通貨の金利を支払う仕組みになっています。

日本円を買って米ドルを売った場合、米ドルの金利を支払い、日本円の金利を受け取ることに。

この「受け取る金利」から「支払う金利」を引いた金利の差を、一般的にスワップポイントと言います。

通貨の金利は各国の中央銀行が決める短期金利(政策金利)に連動しているワン

スワップポイントの金額は?

スワップポイントは、買う通貨が高金利に、売る通貨が低金利になるほどたくさん受け取ることができます。

「買う通貨が低金利」、「売る通貨が高金利」だと金利差がマイナスになるから、スワップポイントを支払う形になってしまうんだね。

高スワップポイントで有名な「SBI FXトレード」と「みんなのFX」のスワップポイントを見てみましょう。

| SBI FXトレード | みんなのFX | |

|---|---|---|

| 米ドル/円 買いスワップ | 690円 | 705円 |

| ユーロ/円 買いスワップ | 654円 | 654円 |

| ポンド/円 買いスワップ | 900円 | 840円 |

| 豪ドル/円 買いスワップ | 360円 | 390円 |

この表の金額は1万通貨のポジションを翌日に持ち越した際に発生する1日分のスワップポイントの金額です。

表を見ると、「みんなのFX」で米ドル/円を1万通貨分持っていると、705円のスワップポイントが入ってくることになります。

このスワップポイントは毎日変動し、みんなのFXの米ドル/円だと、大体220~240円あたりが多い印象です。

大きめの取引量のポジションを長期間保有して毎日コツコツ受け取るイメージです。

1万通過ってどれくらの金額なの?

1ドル=100円とすると、単純に1,000通過で10万円、1万通過で100万円です。

何十年もの積立期間を待つのが嫌な人は、FXにある程度まとまった金額投資するのも1つの手です。

ただし、新NISA制度を利用した積立投資よりリスクは高くなる点は純分考慮して検討するワン!

FXのサヤ取りについて詳しく知りたい方はコチラ

\期間限定タイアップ特典/

以下リンク経由で新規口座開設&取引を行うと最大101万円プレゼント!

通常キャンペーンと合わせて最大101万円がもらえるチャンスです。

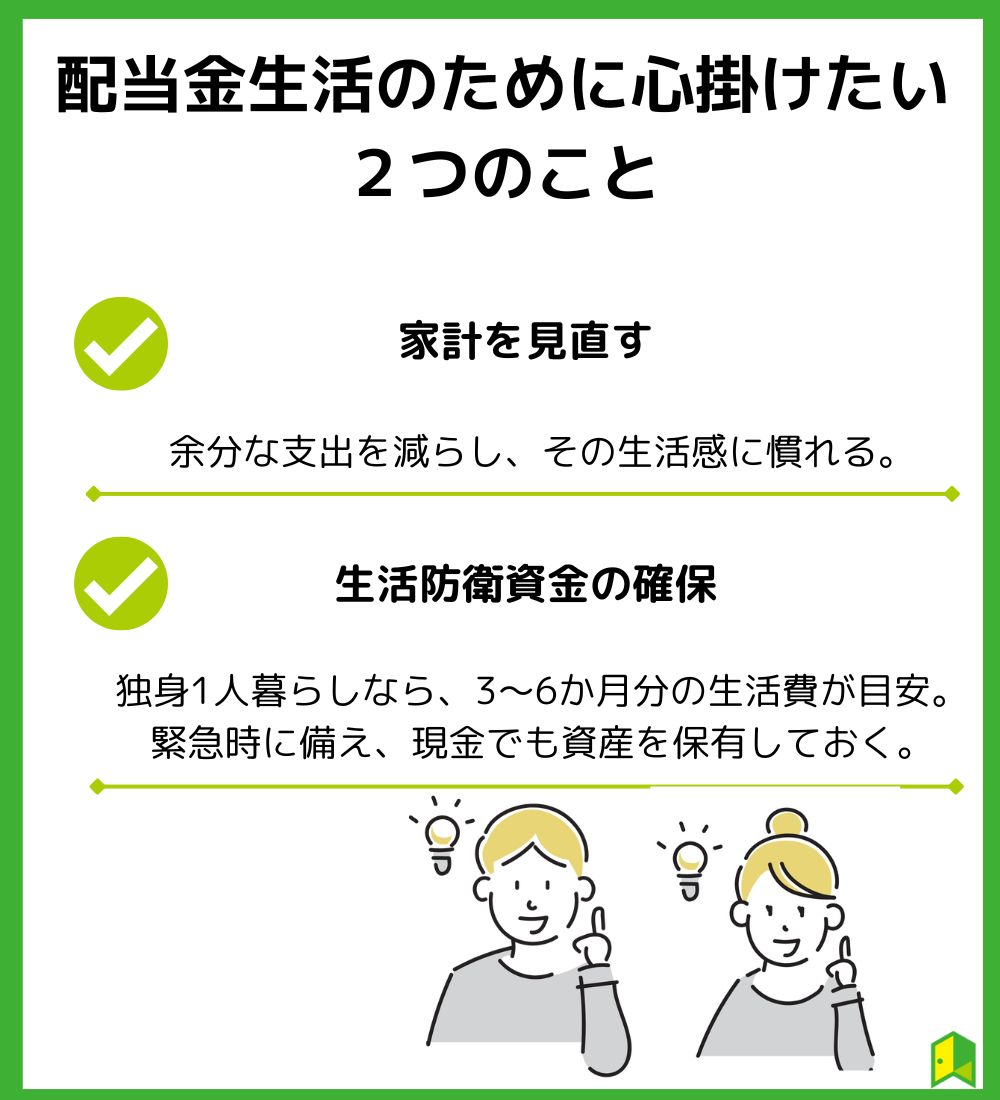

配当金生活のために心がけたい2つのこと

1489に投資するときの注意点ってあるの?

配当金で少しでも多くの生活費を賄うためには、見直すべきこともあります。

今回は見直すべきことを2つ紹介します。

家計を見直す

結論、配当金だけで生活することは厳しいです。

しかし、積立投資で資産を増やせば、ある程度まとまった分配金を受け取ることも可能です。

まずは分配金で賄う割合を増やすために、無駄な支出を減らしましょう。

余分なサブスクリプションの解約や固定費の見直しなど、できることは多々あります。

ただし、分配金で多くを賄うとしたら、派手な暮らしは望めません。

生活レベルは急には落とせないから、徐々に余分な支出を削ってその生活感に慣れておくワン!

生活防衛資金の確保

病気やけがなど、突然の支出に備えるために、生活防衛資金の確保は必須です。

資金の目安は家族構成などによっても変わりますが、独身1人暮らしの場合は、3~6か月分の生活費が目安とされます。

時には目標の保有資産額を早く達成しようとし、なるべく多くのお金を投資に回したくなることも。

しかし、いざという時のために、現金で資産を保有しておくことは重要です。

投資はあくまで余剰資金で行うワン!

1489の買い方

実際に1489を買ってみたいんだけど、どうすれば良いの?

1489に投資するには、取り扱い証券会社で口座開設をする必要があります。

証券口座を開設する場合、ネット証券で開くのがおすすめ。

ネット証券は口座開設から取引までパソコンやスマホ一台で可能なので、若い人や手数料を抑えたい方は特におすすめですよ。

ここからは、初めての投資信託を検討中の方にも安心して使いやすい、大人気のネット証券2社を紹介していきます。

SBI証券【人気No.1】

「ネット証券と言えばSBI証券」という投資家もいるほど人気なのが、SBI証券。

投資信託の積立投資も簡単で、新NISA対象商品も豊富。

1489にも投資でき、TポイントやPontaポイント、Vポイントを使った投資が可能となっています。

いろはにマネーの「投資信託におすすめの証券会社」の調査でも1位を獲得したワン!

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

楽天証券【楽天ポイントが貯まる】

楽天証券は、楽天カードや楽天銀行との連携でお得にポイントが貯まるのが特徴的。

楽天カードで投資信託の積立ができるだけでなく、投資しながら楽天ポイントを貯めることも可能。

楽天証券も業界最多水準の投資信託のラインナップを揃えていて、いろはにマネーの独自調査でも人気No.2となっています。

最近は20代・30代の口座開設が増えているみたいだよ!

\楽天カードを持っているなら/

もっと多くのネット証券を比較したい人は、「株初心者におすすめのネット証券ランキング」もご覧ください。

新NISA制度を活用すれば、まとまった額の配当金受け取りが可能

今回は、高配当が望める1489に投資して、配当金生活を送ることができるかを見てきました。

必要な資金や、受け取る分配金の額についてイメージが湧いたよ!

ここで、今回の重要なポイントを2点おさらいします。

- 1489で配当金生活を送ることは現実的ではない

- 新NISA制度を活用して積立投資をすれば、将来まとまった額の配当金を受け取ることが可能

配当金だけで生活することは厳しいです。

しかし積立投資で資産形成をすれば、将来の生活の助けになることは間違いありません。

1489に限らず、積立投資で資産形成をすることがおすすめです。