KAMって何?

投資家はKAMをどう使えるの?

このようなお悩みを解決します。

本記事の結論

- KAMとは、会計監査人が監査を行う際に特に重要と考えた事項を記載する監査報告書の項目

- KAMには、損失リスクや、会計上のリスク、該当会計年度中に行われた重要な取引等が記載される

- KAMによって、投資家は企業の重要なリスクや取引が素早く把握できるようになる

あなたは企業分析をする際にどんなIR資料を使いますか?

有価証券報告書や決算説明会資料をよく使うよ!

投資家の方は読み慣れている有報などの決算資料ですが、21/3期より監査報告書にKAMの記載が義務付けられます。

そして、KAMは企業分析をする際にとても役立つ情報です。

でも難しそう… 監査の事なんて全然知らないし

安心してください!

今回はKAMの意味や、KAMの決定プロセス、企業分析への活用法などを分かりやすく解説していきます。

KAM(監査上の主要な検討事項)とは?

KAMはKey Audit Mattersの略語で、日本での正式名称は「監査上の主要な検討事項」です。

KAMについて抑えるべきポイントは以下の3点です。

- KAMは、監査報告書の記載項目

- KAMには、会計監査人が監査を行う際に特に重要と考えた事項を記載する

- 21/3期からKAMは適用され、全上場企業はKAMを記載する必要がある

そもそも監査って何だっけ?

監査に関わる用語についておさらいしておきましょう。

監査

法令等を基に企業の経営活動等について、その正確性や妥当性、透明性を判断し報告すること。

その中でも、企業の会計処理や計算書類についての正確性や妥当性、透明性を判断、報告することを会計監査と言う。

会計監査人

企業の会計監査を担当する会社の外部の機関。

会計監査人は公認会計士もしくは監査法人である必要がある。

監査報告書

会計監査人が企業の財務諸表の妥当性等についての意見を記したもの。

監査報告書の対象となるのは、有価証券報告書や株主総会招集通知の計算書類など。

\財務諸表についておさらいしたい方は、この記事をチェック/

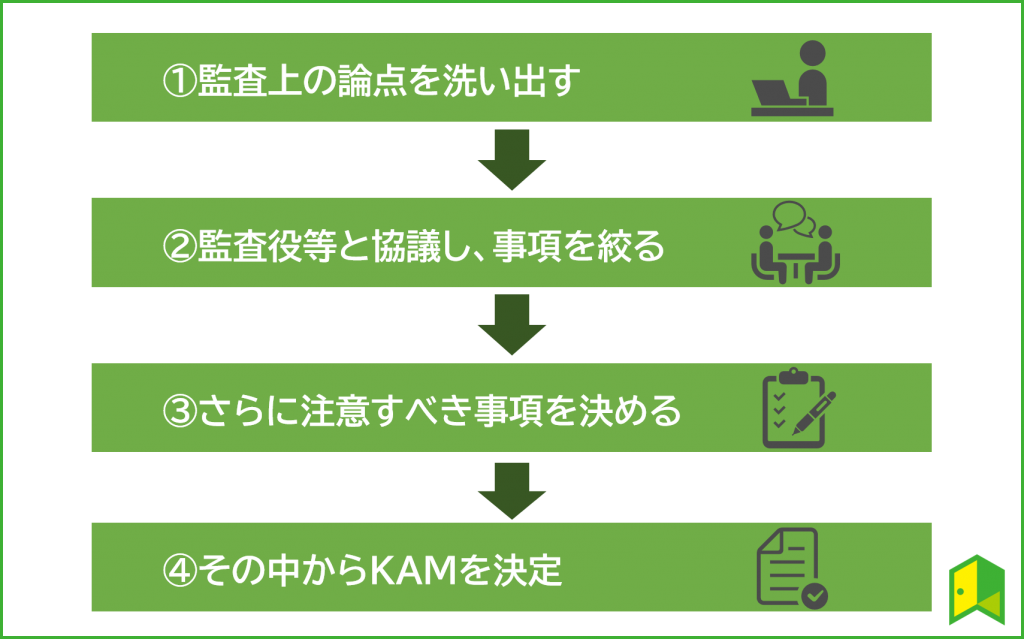

KAMの決定プロセス

KAMは以下の4ステップで決定されます。

監査役には、取締役の職務の執行の監査や、会計監査人の監査の方法・結果の相当性を判断する役割があるワン!

2018年に企業会計審議会が公表した『監査基準の改定に関する意見書』によると、主にKAMは以下の3点のどれかに当てはまります。

- 会計上の虚偽表示リスクや、事業の損失リスク等の企業にとって重要なリスク情報

- 不確実性の高い見積もり等を含む経営者の判断の妥当性について

- その会計年度に起きた重要な取引(M&Aなど)について

つまり、KAMには企業にとって重要なリスク情報、経営者の判断、取引が記載されているのです。

KAMの記載項目

KAMには以下の3点を記載するよう求められています。

- 監査上の主要な検討事項の内容

- 監査人が監査上の主要な検討事項であると決定した理由

- 監査における監査上の対応

要するに、KAMには「事項の内容・重要である理由・監査人による検証とその結果」が記載されると言うことです。

分かったような、分からないような…

そんなあなたもご安心を。

次にKAMの具体例をご紹介します。

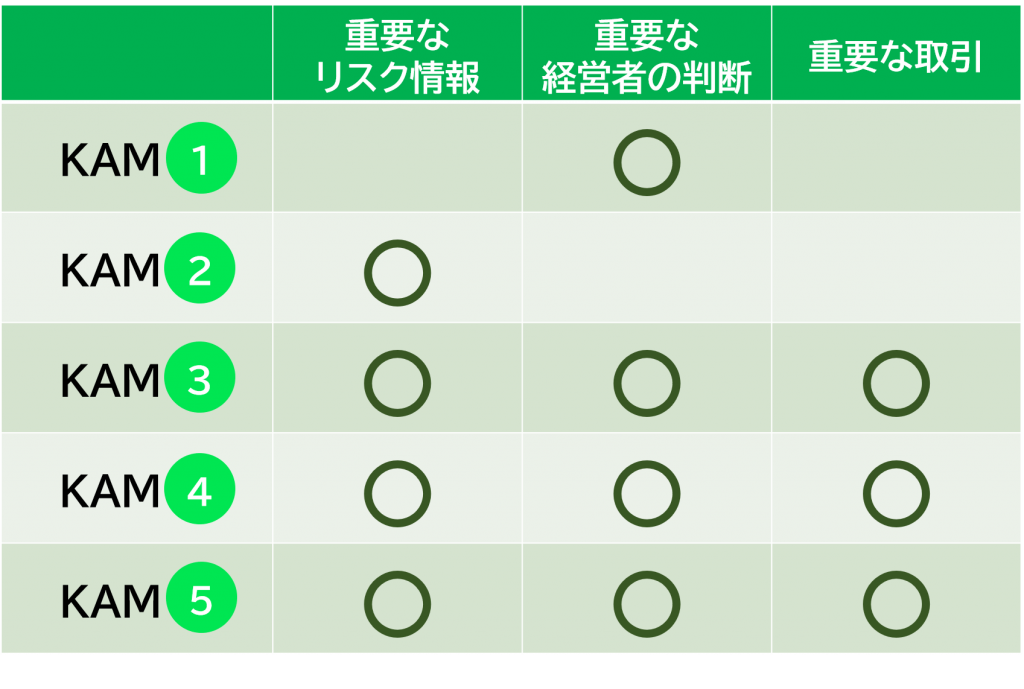

事例)ソフトバンク株式会社のKAM

ソフトバンク株式会社は、20/3期の監査からKAMの記載を始めています。

20/3期の監査報告書には、以下の5点がKAMとして記載されています。

- 通信サービス契約におけるIFRS第15号の適用上の重要な判断及び見積もり

- 収益計上の前提となるITシステムの信頼性

- Zホールディングス(株)の子会社化の会社方針の決定及び遡及修正再表示及び開示の正確性

- (株)ZOZO株式取得に関連した取得対価配分(PPA)の適切性と認識された無形資産の評価

- (株)ZOZO取得により認識したのれんの評価

5つのKAMの内容を決定プロセスであげたリスク情報、経営者の判断、取引で分類すると以下の表のようになります。

③~⑤は3つ全てに該当しています。

これは③~⑤はZホールディングスの子会社化やZOZOのTOBといったM&Aに関連する事項であり、M&Aには大きなリスクが伴うからです。

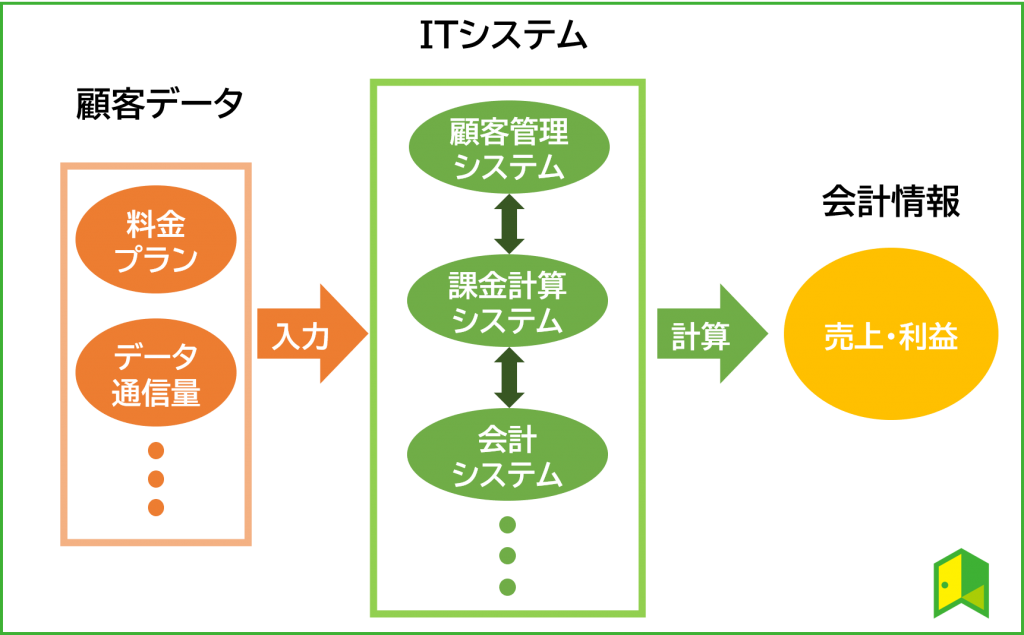

KAMの項目)収益計上の前提となるITシステムの信頼性

「収益計上の前提となるITシステムの信頼性」というKAMの内容を詳しく見てみましょう。

① 監査上の主要な検討事項の内容

下図はソフトバンクの通信サービスでの収益計算のフロー図です。

つまり監査人は、顧客データから売上・利益を算出するITシステムの信頼性を「監査上の主要な検討事項」として挙げているのです。

② 監査人が監査上の主要な検討事項であると決定した理由

監査人は「正しい収益計上には、ソフトバンクのITシステムが適切に整備、運用されていることが重要であると考えた」としています。

つまりこのITシステムに会計上の虚偽表示リスクがあると考えたのです。

③ 監査における監査上の対応

監査人は、監査法人内のITの専門家と共にITシステムの計算の正確性や連携を確認し、信頼性を確認しました。

ITシステムも監査の対象になるんだね!

KAM導入による企業・投資家への影響

KAMは企業・投資家双方へ影響があります。

そのメリット・デメリットを見てみましょう。

企業へのメリット・デメリット

KAM導入による企業へのメリット・デメリットは主に以下の2点です。

メリット

- 監査人、監査役、経営者間のコミュニケーションの増加

- 監査の論点が明確になる

デメリット

- 監査にかかる費用・時間の増加

- 監査対応の複雑化

投資家へのメリット・デメリット

KAM導入による投資家へのメリットは主に以下の2点です。

メリット

- 企業の持つリスクや大きな取引の中でも特に重要なものが分かる

- 経営者の視点だけでなく、監査人、監査役といった第三者から見た企業のリスクや重要な取引も分かる

KAM導入による投資家へのデメリットはほとんどありません。

ただ、強いて言えば企業研究の際の検討項目が増え、時間がかかってしまうことはデメリットかもしれません。

KAMの活用方法

KAMはどこで見られるの?

KAMが記載されている監査報告書は、有価証券報告書(有報)や株主総会招集通知に添付されています。

有報からKAMを見るには、以下の4ステップを踏みます。

- 企業のIRページから、有報をダウンロード

- 有報の目次から「監査報告書」を探す(最後にあることが多い)

- 目次を基に該当ページに進むと「独立監査人の監査報告書及び内部統制監査報告書」という章がある。

- その中から「監査上の主要な検討事項」を探す。

KAMはこう使え!

では、KAMをどのように企業分析へ活かせるのでしょうか?

ズバリ、企業の重要なリスク情報や取引(M&A等)を素早く確認するのに使うんだワン!

以前は企業のリスク情報や取引を確認するためには、決算短信や有報内の「経営成績等の概況」や「企業情報」を読む必要がありました。

この方法では、細かいリスク情報などを把握することは出来ますが、「重要な情報の把握」や「素早く把握」ということは出来ませんでした。

一方KAMでは、数多く存在する企業のリスク情報や取引の中から特に重要な物だけが絞られています。

そのため、KAMは企業の重要なリスク情報や取引(M&A等)を素早く確認することに長けているのです。

じゃあ今後はKAMだけ見れば、企業のリスクが分かるの?

KAMは重要なリスク情報等を把握することは出来ますが、企業分析をする上で必要な情報を全て含んでいるわけではありません。

そのため、以前と同様に決算短信や有報内の「経営成績等の概況」や「企業情報」を読む必要はあります。

KAMの注意点

最後に、KAMの注意点として主に以下の3点があります。

- KAMは経営上の課題を伝えるものではない

- KAMの数が多いことが経営上の脆弱さを表している訳ではない

- KAMの数を会社間で比較する意味はない

KAMの内容や数は、会社のビジネスの複雑性や、グループ構造、経済や業界の動向によって変わるものです。

そのためKAMの内容や数を比較することで、その企業が同業他社よりもリスクが大きいと言った判断をすることはできません。

KAMには重要な情報が記載されているからこそ、正しく利用することが大事なんだワン!

KAM(監査上の主要な検討事項)とは?まとめ

ここまでKAMについて徹底解説してきました。

重要なポイントをおさらいすると以下の通りです。

KAMのポイント

- KAMとは、会計監査人が監査を行う際に特に重要と考えた事項を記載する監査報告書の項目

- KAMには、損失リスクや、会計上のリスク、該当会計年度中に行われた重要な取引等が記載される

- KAMによって、投資家は企業の重要なリスクや取引が素早く把握できるようになる

KAMは21/3期からの適用であるため、まだKAMを使った企業分析はポピュラーではありません。

だからこそ、KAMを活用することで一歩進んだ企業分析が可能になるので、是非活用しましょう!

KAMを使って企業分析をしたら、実際に株式投資を始めてみましょう!