[PR]アドバイザーナビ株式会社

地道に貯金を続けてようやく到達した3,000万円。

これからは投資をしてお金を働かせようと考えている方もいるでしょう。

その3,000万円を上手に運用できるかどうかで資産1億円の道も見えてきます。

おすすめの運用方法を知りたい!

今回の記事では、手元に3,000万円ある人が運用した方がいい理由や、おすすめの投資方法も紹介します。

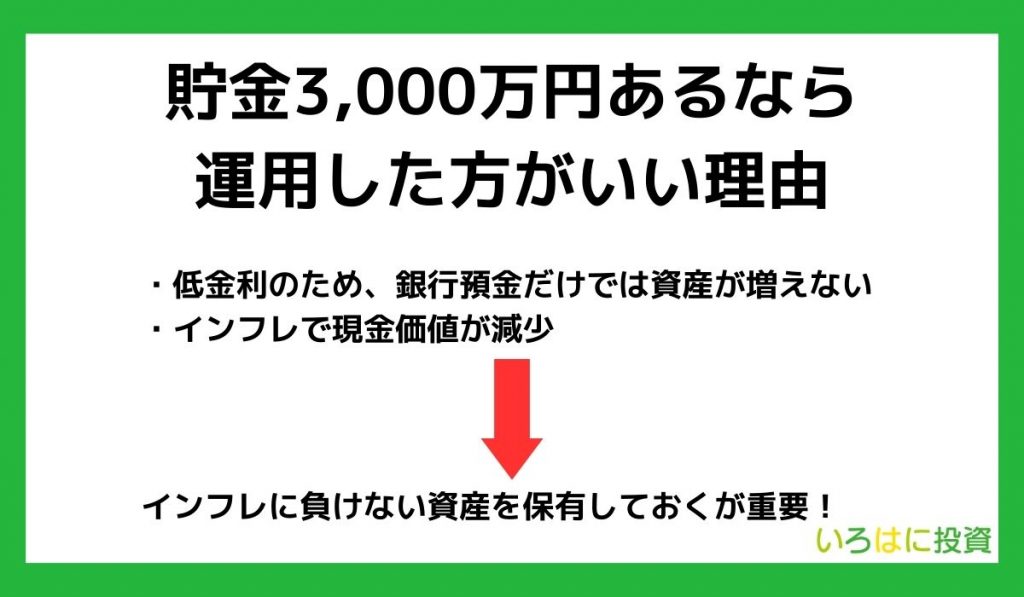

3,000万円あるなら運用した方がいい理由

元本割れなどのリスクは避けられませんが、3,000万円ある方は以下のような理由から運用した方がいいでしょう。

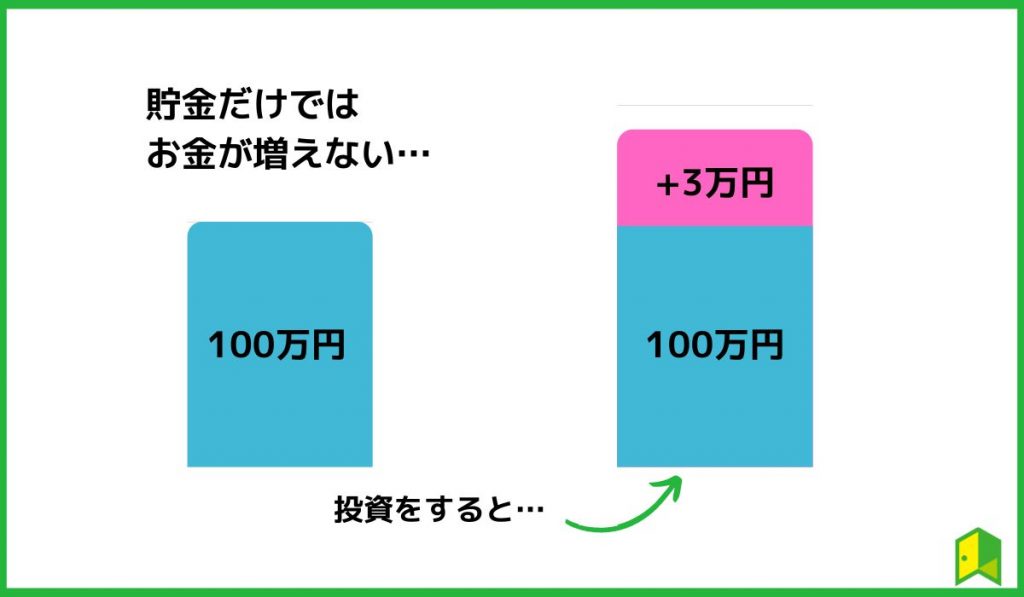

- 低金利のため、銀行預金だけでは資産が増えない

- インフレで現金価値が減少

円安やロシアのウクライナ侵攻を背景に、モノの値段が上昇し、日本でもインフレが進行しています。

確かに毎月何かしら値上げしているよね。

そのため、銀行預金で寝かしているだけでは現金価値が減少し、同じ資産でも買えるものは少なくなってしまいます。

そこで重要なのがインフレに負けない資産を保有しておくことです。

インフレ下では株式や不動産などが値上がりしやすい傾向にあり、そこに資金を投じておくことで多少の乱高下はあっても長期的に投資すれば資産は着実に育てられるでしょう。

あわせて読みたい

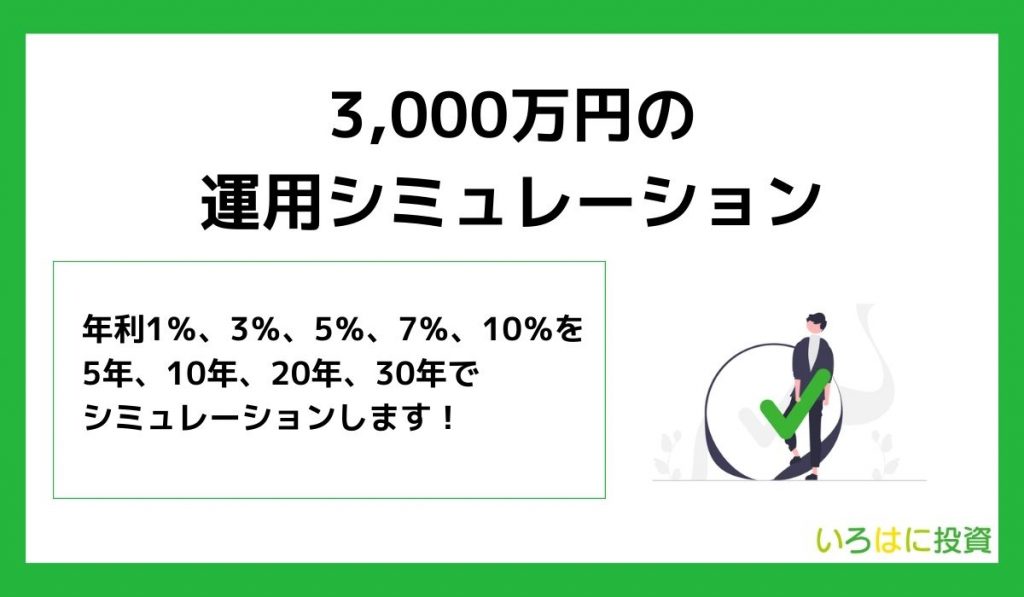

【利回り別】3,000万円の運用シミュレーション

ここからは3,000万円を運用するとどれくらいお金を増やせるのかについてシミュレーションしていきましょう。

| 年利 | 5年後 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|---|

| 1% | 3,153万円 | 3,315万円 | 3,663万円 | 4,049万円 |

| 3% | 3,484万円 | 4,048万円 | 5.462万円 | 7,370万円 |

| 5% | 3,850万円 | 4,941万円 | 8,137万円 | 13,403万円 |

| 7% | 4,252万円 | 6,028万円 | 12,116万円 | 24,349万円 |

| 10% | 4,935万円 | 8,121万円 | 21,984万円 | 59,512万円 |

年利が高くなるほど複利効果が大きくなり、資産を効率よく増やせるようになります。

ただし、一般的に投資の世界ではリスクとリターンが一致するため、高いパフォーマンスを狙うと大きな損失を出す可能性もある点に注意しましょう。

投資先は慎重に判断する必要があるんだワン!

3,000万円を1億円に増やすのに必要な年数

3,000万円から1億円に増やすことってできるのかな?

1億円は夢のある数字ですよね。

ですが、現在3,000万円の資産がある方は、運用に回せば1億円に増やすことも可能です。

ここでは利回り別に3,000万円を1億円に増やすのにかかる年数を紹介します。

| 利回り(年利) | 1% | 3% | 5% | 7% | 10% |

| かかる年数 | 121年 | 41年 | 25年 | 18年 | 13年 |

米国の有名な指数である「S&P500」の年平均リターンは7%であることから、不可能ではないことが分かります。

また、上記の表は追加で入金せず、元本3,000万円だけの数値であるため、毎月一定の金額を入金すればさらに1億円の道は近くなります。

1億円は不可能だと思っていたけど、しっかりシミュレーションしてみることが大切だね!

「自分でシミュレーションするのが難しい…」という方は、プロに無料で相談できるサービスを利用するのもおススメですよ。

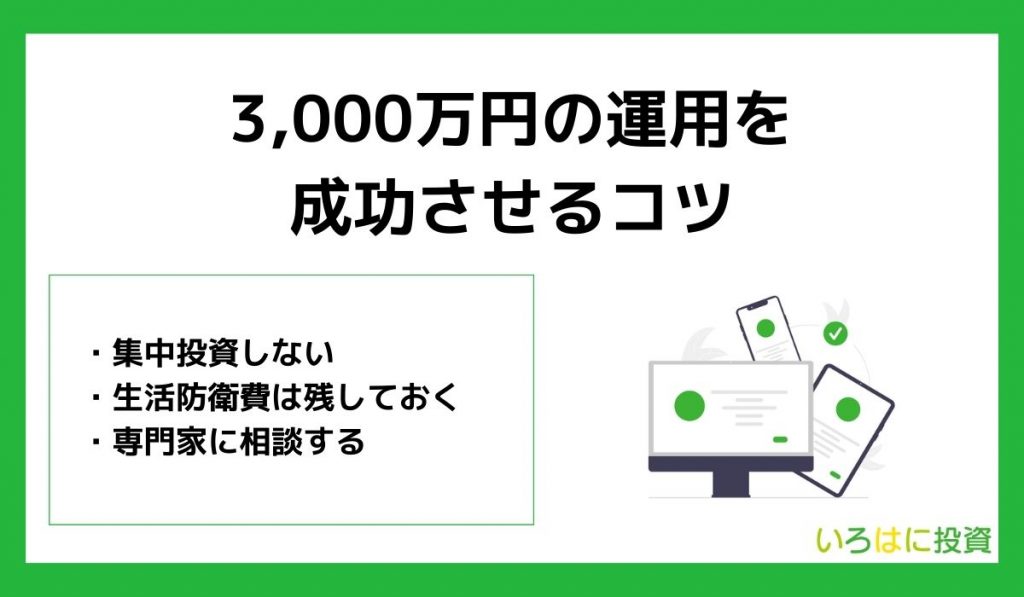

3,000万円の運用を成功させるコツ

ここからは3,000万円の運用の始め方を紹介します。

以下で詳しく解説します。

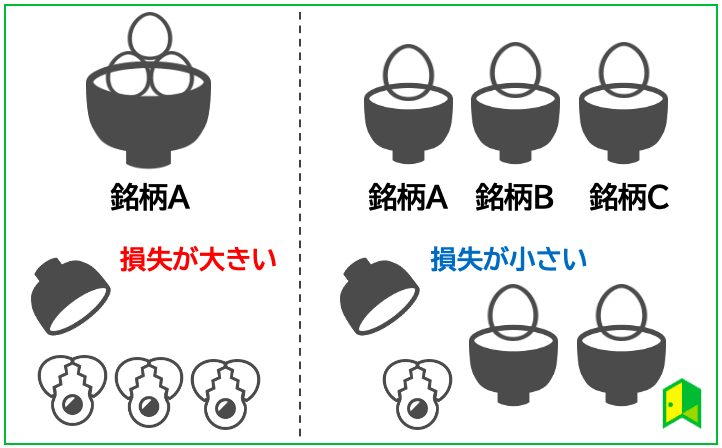

集中投資しない

投資の世界には「卵を一つのカゴに盛るな」という格言があります。

どんな意味なの?

卵を一つのカゴだけに盛り、もしそれを落としてしまったら、すべての卵が割れてしまうかもしれません。

しかし、いくつかのカゴに分けて卵を盛っていたらどうでしょうか?

一つのカゴを落として卵が割れてしまっても、他のカゴの卵は無事だね!

この格言からは「分散投資」の重要性がわかります。

分散投資ってなんだろう?

一言で言うと、バラバラに分けて投資をする投資方法のことです。

ご存じの方も多いでしょうが、投資には次のようなリスクがあります。

- 価格変動リスク

企業の業績や経済情勢等により、株価など投資商品の価格が変動するリスク - 為替変動リスク

異なる通貨(円とドルなど)の為替相場が動くことによって、円換算したときに金融商品の価値が変化するリスク - 金利変動リスク

金利の変動により、債券の価格が変動するリスク

他にも、信用リスクや流動性リスク、地政学リスクなどがあるワン!

しかし、様々な投資先に投資することで、これらのリスクを減らすことができます。

注意しなければいけないのは、やみくもに投資してもリスクを抑えられない、ということです。

正しく分散投資をするためには、投資対象や投資時期を分散させる必要があります。

生活防衛費は残しておく

生活防衛費とは、急な病気や事故、失業などのリスクに備えて設けられる費用のことを指します。

3,000万円の運用をするときでも、生活防衛費には手を付けないことが重要です。

生活防衛費に手を付けると長期運用が難しくなるんだよね

生活防衛費の具体的な金額は、ライフスタイルや家庭の状況によりますが、一般的には生活費の3~6ヶ月分を目安に設定することが推奨されます。

この金額があれば、緊急時にも対応できる余裕が生まれ、安心して資産運用やセミリタイア計画を進めることが可能になります。

まずは毎月どれくらい支出があるのかをチェックだワン!

専門家に相談する

私たちは、老後の生活や子どもの教育費などを捻出するために資産運用をする必要がありますが、自分だけで最適な資産運用や投資の判断をできる方は少数派です。

たしかに、投資って聞いても何にしたらいいのか分からないね…

また、資産運用や投資に対して以下のような不安を抱えている方も多いのではないでしょうか?

- 現在している資産運用や投資だけで十分か確認したいけど、どこに相談したらいいの?

- 新しく資産運用や投資を始めるときに注意すべきところはどこ?

- ネットで調べてみたけど、見落としたところはない?

資産運用や投資の相談を実施している専門家は、基本的に複数の投資商品を取り扱っています。

そのため、これらの不安を取り除きながら、自分に合った資産運用を見つけやすくなるのです。

中でもおススメなのはIFAサービス。

IFAは長期的かつ包括的なお金・投資についてのアドバイスを提供してくれます。

以下でおすすめのサービスを紹介するワン!

わたしのIFA

おすすめポイント

- 希望条件を入力するだけであなたに合ったアドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 全国どこでも相談できる充実のサポート体制

「わたしのIFA」とは、アドバイザーナビ株式会社が運営するIFAと投資家を結ぶ新たなマッチングサービスです。

公式サイトから希望条件を入力するだけで、相性の良いアドバイザーを見つけ出します。

たった60秒で入力は終わるんだよ!

自動診断後、アドバイザーの経歴や得意分野を確認してから面談に進めるので、安心です。

全国から相談でき、サポート体制も充実。

あなたの運用目的や資産状況に合わせて最適な相談アドバイザーを紹介してくれるでしょう。

\資産運用を相談できる/

「わたしのIFA」なら、IFA(独立系ファイナンシャルアドバイザー)に相談可能!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

退職金ナビ

おすすめポイント

- あなたに合った退職金アドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 日本経済新聞など大手有名メディアで取り上げられている

退職金についての相談をするならまさに、退職金ナビがおすすめです。

退職ナビは、退職金を受け取った・受け取り予定の方を対象に、退職金の使い道や運用などを相談できるプロの退職金相談アドバイザーを紹介してくれるサービスです。

アドバイザーはどんな人達なの?

「IFA(独立系金融アドバイザー)」と呼ばれる内閣総理大臣の登録を受けて、証券会社や銀行と業務提携をしている「金融商品仲介業者所属の登録外務員」がアドバイザーとして加盟しています。

そのため専門的な知識を有しており、退職金に関する自身の考え方をふまえた提案を実施してもらことが可能です。

提案や相性が良ければ今後の相談パートナーとして付き合っていくことができるため、親身に相談に乗ってくれる相手を探したい方はサービスを利用してみてはいかがでしょうか。

まずは公式サイトで60秒診断をやってみると良いワン!

\退職金相談におすすめ/

退職金の使い道相談なら「退職金ナビ」がおすすめ!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

3,000万円のおすすめ運用方法【自力で運用する】

ある程度運用に自信がある方はIFAに相談せず、自分で運用する方法もあります。

具体的に何に投資したら良いの?

ここからは3,000万円を運用する際におすすめの方法を3つ紹介します。

以下で詳しく解説します。

大きな金額だから、一度IFAに相談だけでもするのがおススメだワン…

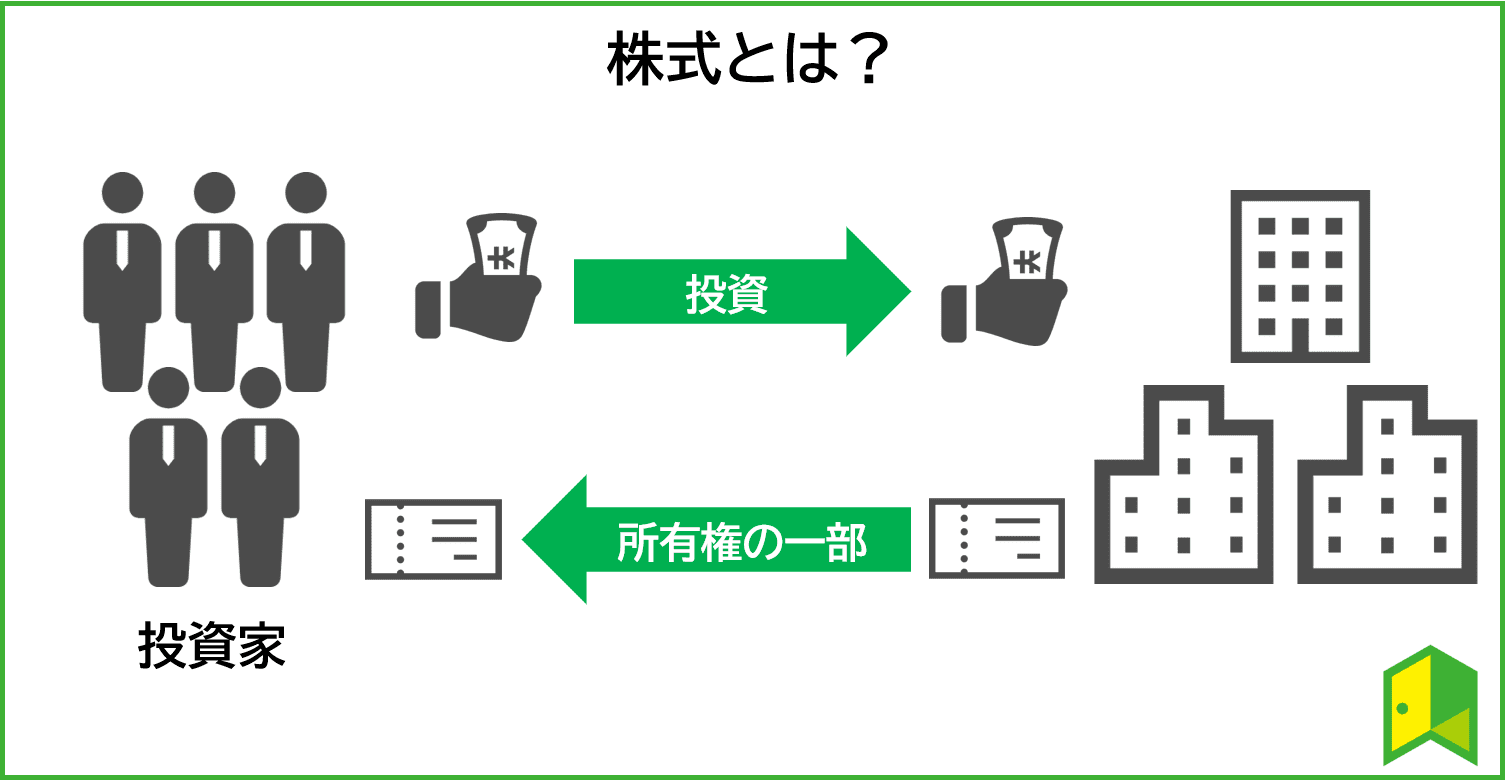

株式投資

株式投資とは株式会社の発行する「株式」を売買して、配当金などの利益を狙うことです。

株式とは会社の所有権の一部で、株式会社へ資金を提供した投資家に対して発行されます。

つまり投資家は資金を出すことで「企業のオーナーの一人」になれるわけでして、会社と投資家の関係としては下図の通り。

株式投資を行う際には証券会社の口座開設が必要ですが、おすすめは手数料が低いネット証券です。

中でもネット証券の最大手である「SBI証券」とフォロー体制が充実している「松井証券」がおすすめです。

SBI証券

おすすめポイント

- 手数料が業界最低水準(注目!)

- IPO株の当選がしやすいメリットが大きい!

- つみたてNSIAが100円から投資可能!

「いろはにマネーが実施したおすすm証券会社アンケート」でも1位を獲得するなど、初心者の方でもベテランの方でも使いやすいSBI証券。

何がそんなに人気なの?

SBI証券を使うメリットは「手数料の安さ」と「投資できる商品の豊富さ」です。

そもそもインターネット証券は、店舗が無い分人件費がかからずその代わり利用者への手数料が安いという特徴があります。

アクティブプランでは、現物株、信用取引ともに100万円以下の手数料がなんと0円。

また、日本株はもちろん、米国株や新興国株、投資信託、債券、コモディティなど、一つの口座で幅広い金融商品に投資ができるのも魅力です。

とりあえず持っておいて損はない証券会社だね!

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

SBI証券の詳細記事一覧

松井証券

おすすめポイント

- 老舗ならではの充実したサポート体制

- 25歳以下の株式手数料無料!

- 投資信託の信託報酬の一部がキャッシュバック

松井証券は日本初のインターネット証券で、今でも革新的なサービスを開発し続けています。

投資信託の信託報酬(税抜)のうち松井証券の受取分の上限を0.3%に抑えることをルール化したサービス「投信毎月ポイント・現金還元サービス」を実施。

0.3%を超える部分は、投資家に松井証券ポイントまたは現金を毎月還元してくれます。

松井証券ポイントは、Amazonギフト券や3,000種類以上の商品と交換できて、投資信託の積立にも使えるよ!

また、これまでの実績を元に手厚いサポート体制を実現しています。

HDI-Japan(ヘルプデスク協会)が主催する2022年度問合せ窓口格付け(証券業界)において、「電話窓口」と「サポートポータル(Web)の2部門で最高評価の「三つ星」を12年連続獲得しています。(参考:松井証券|受賞履歴)

ネット証券で両部門「三つ星」獲得が12年続いているのは松井証券だけだよ!

\お得なキャンペーン実施中/

松井証券では、NISA応援プログラムが実施されています。

最大2,000ポイントが当たるチャンス!

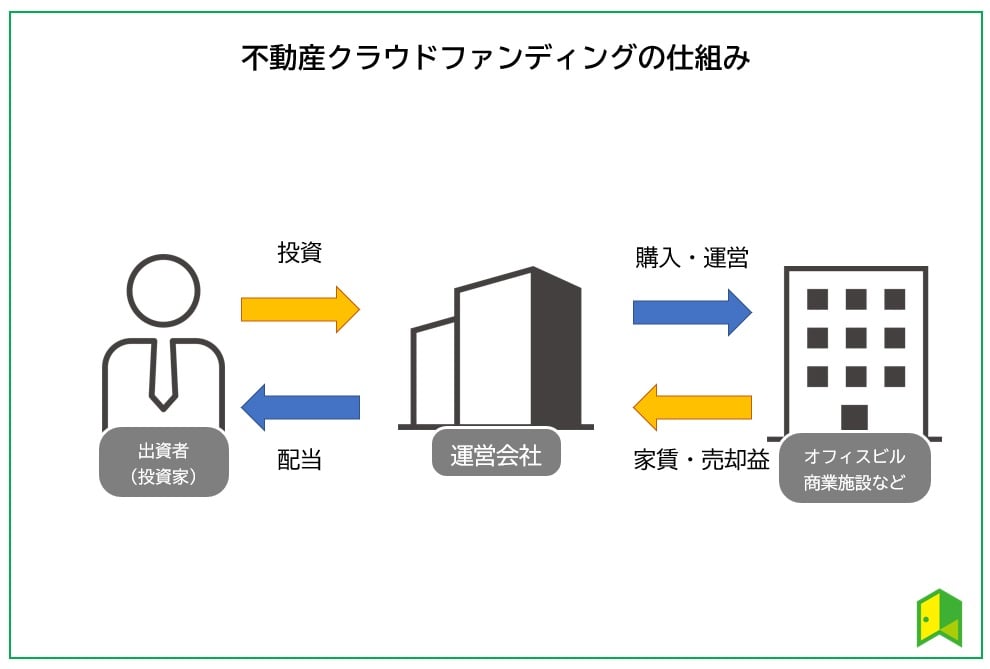

不動産クラウドファンディング

不動産クラウドファンディングはその名の通り、出資金の用途が不動産の運用に特化しています。

集めた資金をもとに運営会社が不動産を購入・運用することで、その利益が出資者に分配される仕組みです。

運用期間終了時には、物件が売却され売却金が出資者への償還金に充てられます。

不動産クラウドファンディングの中でもおススメなのは「CREAL」と「COZUCHI」です。

CREAL

| 運営会社 | クリアル株式会社 ※東証グロース上場 |

| 最小投資金額 | 1万円 |

| 参加方法 | 先着 |

| 公式サイト | https://creal.jp/ |

CREAL(クリアル)は、クリアル株式会社が運営する不動産投資型クラウドファンディングの先駆けのような存在です。

2011年に創業したクリアル株式会社は不動産投資運用プロセスのDXを大胆に推進し、業務効率向上とリターン向上を目指す新しい資産運用会社です。

2022年4月には東証グロースに上場した、今勢いのあるベンチャー企業だね!

何よりサービス開始してから10年以上経った2023年7月段階で一度も元本割れしていないという強みがあります。

投資にはリスクがつきものではありますが、実際に損失が出ていないのは投資する側からすれば安心感があるでしょう。

運用が終了しているファンドは、すべて元本割れせずに、出資金の償還・想定利回り通りの配当が行われている点やその情報を公開している点も安心できますね。

\Amazonギフト券プレゼント/

上場企業が運営・元本割れ0件の不動産投資クラウドファンディング!

初回限定特典でAmazonギフト券最大5万円分プレゼント。

※投資家登録は無料!登録だけでも1,000円分のAmazonギフト券がもらえる!

COZUCHI

| 項目 | 詳細 |

|---|---|

| 運営会社 | LAETOLI株式会社 |

| 最小投資金額 | 1万円 |

| 参加方法 | 抽選・先着 |

| 公式サイト | https://cozuchi.com/ |

都心のマンションを中心に投資できるCOZUCHI。

運営するLAETOLI株式会社は1999年に創業し、不動産投資ノウハウが豊富な点も安心して投資できるポイントです。

また、利回りも比較的高く、中には50%を超える案件もあります。

COZUCHIの大きな魅力が、途中解約できるということです。

基本的に他のサービスでは運用期間中の解約はできません。

その点、COZUCHIは手数料さえ支払えば運用期間中でも解約できるので、急に資金が必要になっても安心というメリットがあるのです。

\Amazonギフト券プレゼント/

1万円から投資できるCOZUCHIなら、豊富な案件から投資先を選べます。

いろはにマネーからの登録限定でAmazonギフト券キャンペーンを実施中!

COZUCHIの詳細を見る

不動産投資

不動産投資は、不動産を所有し運用・売却することで利益を得る投資です。

入居者さえ確保できれば長期的に安定した収入を得られるという魅力もあり、不動産投資が注目されています。

ここでは、初心者にもおすすめの不動産投資会社を紹介します。

JPリターンズ

J.P.RETURNSのココが魅力

- 入居率99.6%以上

- 初期費用10万円~

- 駅近×都心を中心に取り扱う

2002年に創業し、昨年で20周年を迎えた長い歴史を持つ「J.P.RETURNS(JPリターンズ)」です。

「駅近×都心」を掲げ、低価格高利回り物件・都心築浅ハイスペック物件・都心ファミリータイプ物件の3つの物件ラインナップを展開しています。

不動産価値が上がり続けている東京は不動産投資に適したエリアだよね!

それぞれ特徴があり様々な価格帯の物件がありますが、プロが相談から売却までサポートしてくれるため安心して不動産投資を始められます。

自分で調べるのは限界があるから、JPリターンズの相談に乗ってみよう!

\えらべるデジタルギフトプレゼント/

JPリターンズなら無料で不動産投資のE-bookがもらえます。

しかも今なら資料請求&面談でえらべるデジタルギフト5万円分プレゼント!

3,000万円の運用に関するよくある質問

3,000万円の運用に関して気になることが残っている…

ここからは3,000万円の運用に関するよくある質問にお答えします。

以下で詳しく解説します。

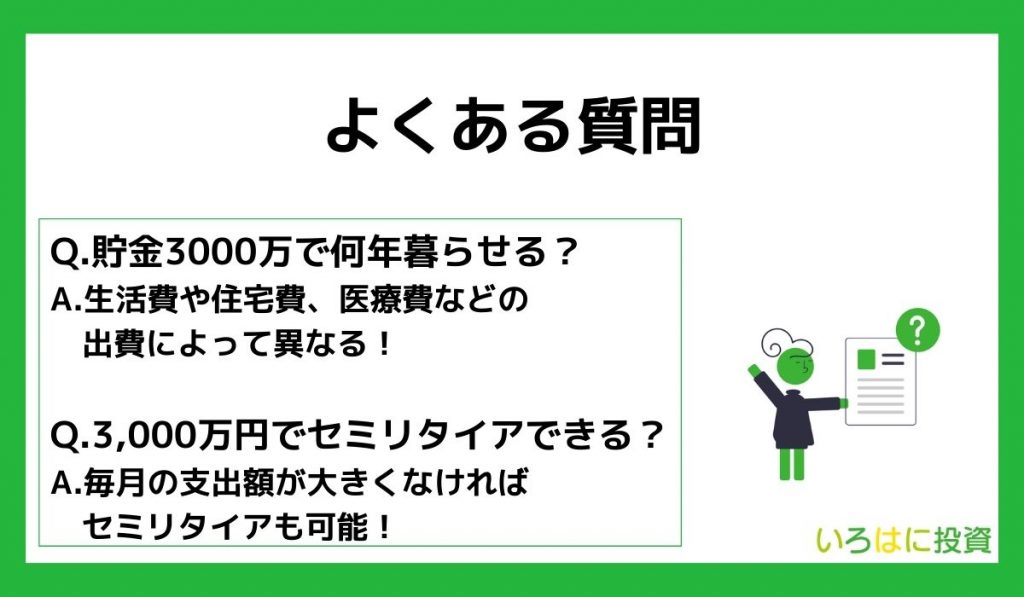

Q.貯金3000万で何年暮らせる?

貯金3000万円で何年暮らせるかは、生活費や住宅費、医療費などの出費によって異なります。

例えば、年間消費が300万円とした場合、純粋に貯金から生活を維持するならば約10年間となります。

まずは支出を計算してみよう!

Q.資産3000万円あれば精神的余裕がでる?

もちろん、資産0の人と比べると精神的余裕が出るでしょう。

ただ、全員が必ず精神的余裕が出るかどうかはわかりません。

毎月の支出が多かったらすぐになくなる可能性もあるためです。

人によってどれくらい資産があれば余裕が出るのか、変わるんだね!

Q.3,000万円あればセミリタイアできる?

セミリタイアとは、完全にFIREしているわけではなく、早期退職してアルバイトやフリーランスとして収入を得ながら暮らす状態のことを指します。

仮に毎年5%の配当金がもらえると考えたら、3,000万円から生み出される配当金は150万円です。

毎月10万円以上使えることになり、毎月の支出額が大きくなければセミリタイアも可能でしょう。

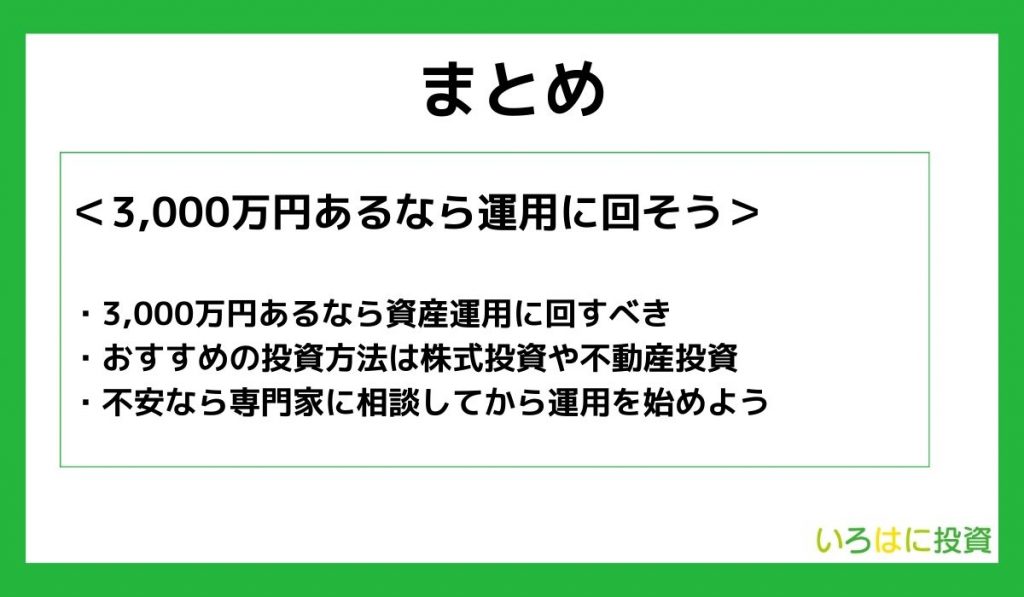

【まとめ】3,000万円あるなら運用に回そう!

3,000万円の運用方法がよくわかったよ!

最後にこの記事の重要なポイントをまとめます。

- 3,000万円あるなら資産運用に回すべき

- おすすめの投資方法は株式投資や不動産投資

- 不安なら専門家(わたしのIFA)に相談してから運用を始めよう

運用は大切と分かってもなかなか勇気が出ない方もいるはずです。

大切なその資産を失わないようにするためにも、まずは専門家へ相談してみてはいかがでしょうか?