・新NISAの非課税枠はどう使ったらいいんだろう?

・上限を超えたらどうなるの?

こうした疑問にお答えします。

この記事の結論

2024年にスタートした新NISA制度は、最近の日本株の人気とともに多くの人から関心が寄せられています。

新NISAの非課税枠は1,800万円で、非課税期間は無期限です。

本記事では、非課税枠を使い切ったらどうすればよいかシミュレーションも踏まえて解説します!

新NISAの非課税枠1,800万を使い切るには?

1,800万の内訳はどうなってるの?

新NISAの年間投資上限額は、つみたて投資枠が120万円、成長投資枠が240万円です。

つまり、年間で2つ合わせて360万円の満額投資をすれば、最短5年で非課税枠を使い切る計算になります。

非課税枠1,800万のうち成長投資枠の上限は1,200万であることに注意だワン!

ただし、つみたて投資枠に制限はなく、非課税枠の上限1,800万円まで投資することができます。

年間でつみたて投資枠の満額投資を15年続ければ、つみたて投資枠だけで非課税枠を使い切ることもできるということです。

また、取り扱う商品の面でもつみたて投資枠と成長投資枠は大きく違います。

つみたて投資枠が一定の投資信託のみを扱うのに対し、成長投資枠は個別株やREITなど幅広い商品に投資することが可能です。

どう使い分ければいいの?

個別企業について自分で調べるのは面倒くさいというような場合には、つみたて投資枠の利用がおすすめです。

一方で、金融商品の多さ・年間投資額の面で勝る成長投資枠は、より高いリターンを目指す方にとって重要となるでしょう。

新NISA運用シミュレーション

積立期間が違うと、どれくらい成果は変わるんだろう?

新NISAでは、運用利益を再投資することで複利効果が得られるため、早々に使い切ることが長期的に見れば利益の増大につながると言えます。

しかし、最短で使い切るには年間で360万円、月間で30万円の投資額を捻出する必要があります。

日本人の平均給与が約460万円であることを考えると、実現できる人は少ないでしょう。

そこで、最短利用した場合(5年)と15年でコツコツ積み立てた場合の資産運用結果をシミュレーションしてみたいと思います。

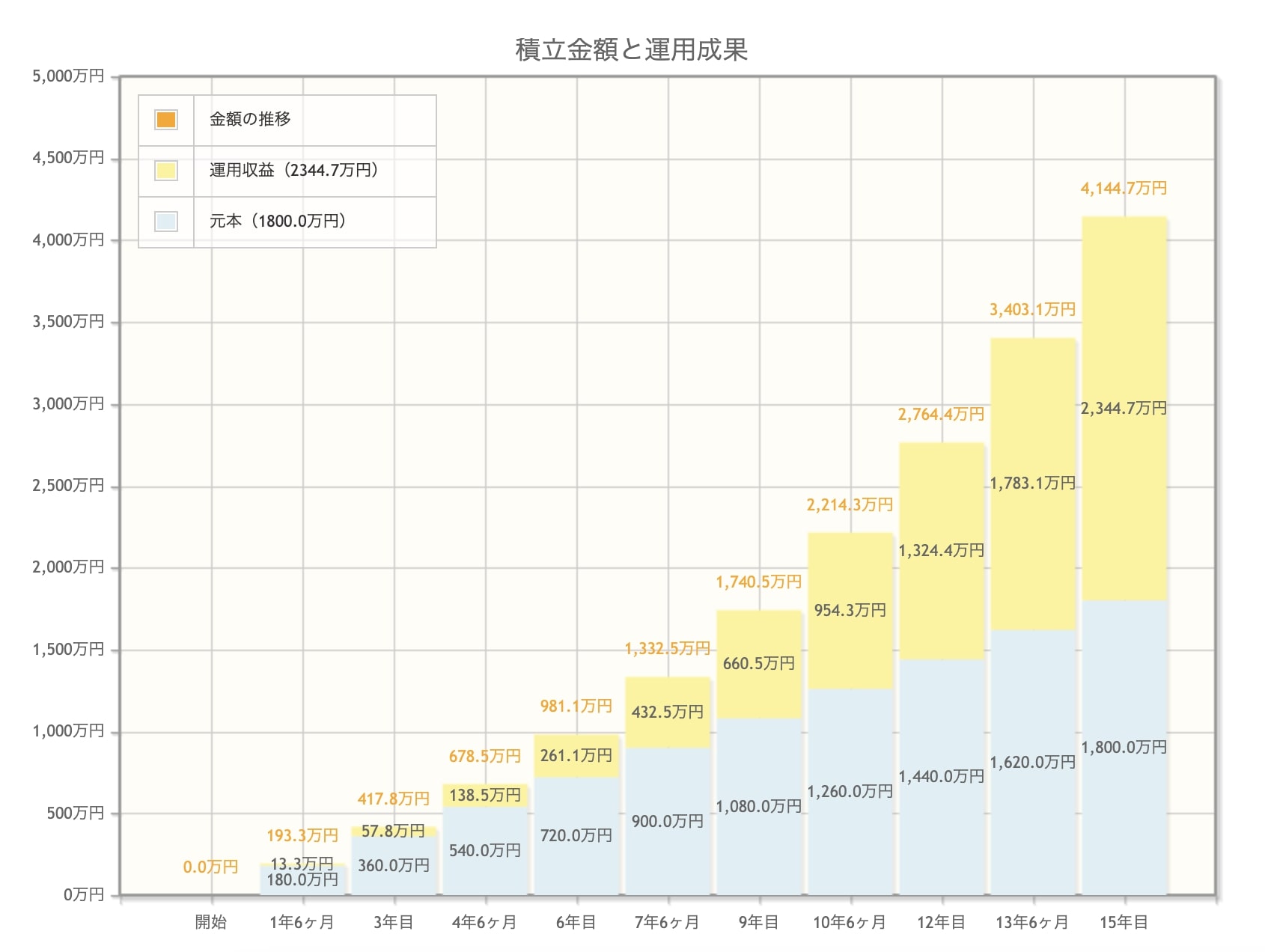

15年で満額利用するシミュレーション

毎月10万円を積み立て、利回りを10%とした場合を考えます。

| 積立期間 | 積立金額 | 運用収益 | 最終積立金額 |

|---|---|---|---|

| 15年 | 1,800万円 | 2,344.7万円 | 4,144.7万円 |

満額達成時点で、利益は2,344.7万円となり資産額は4,144.7万円となりました。

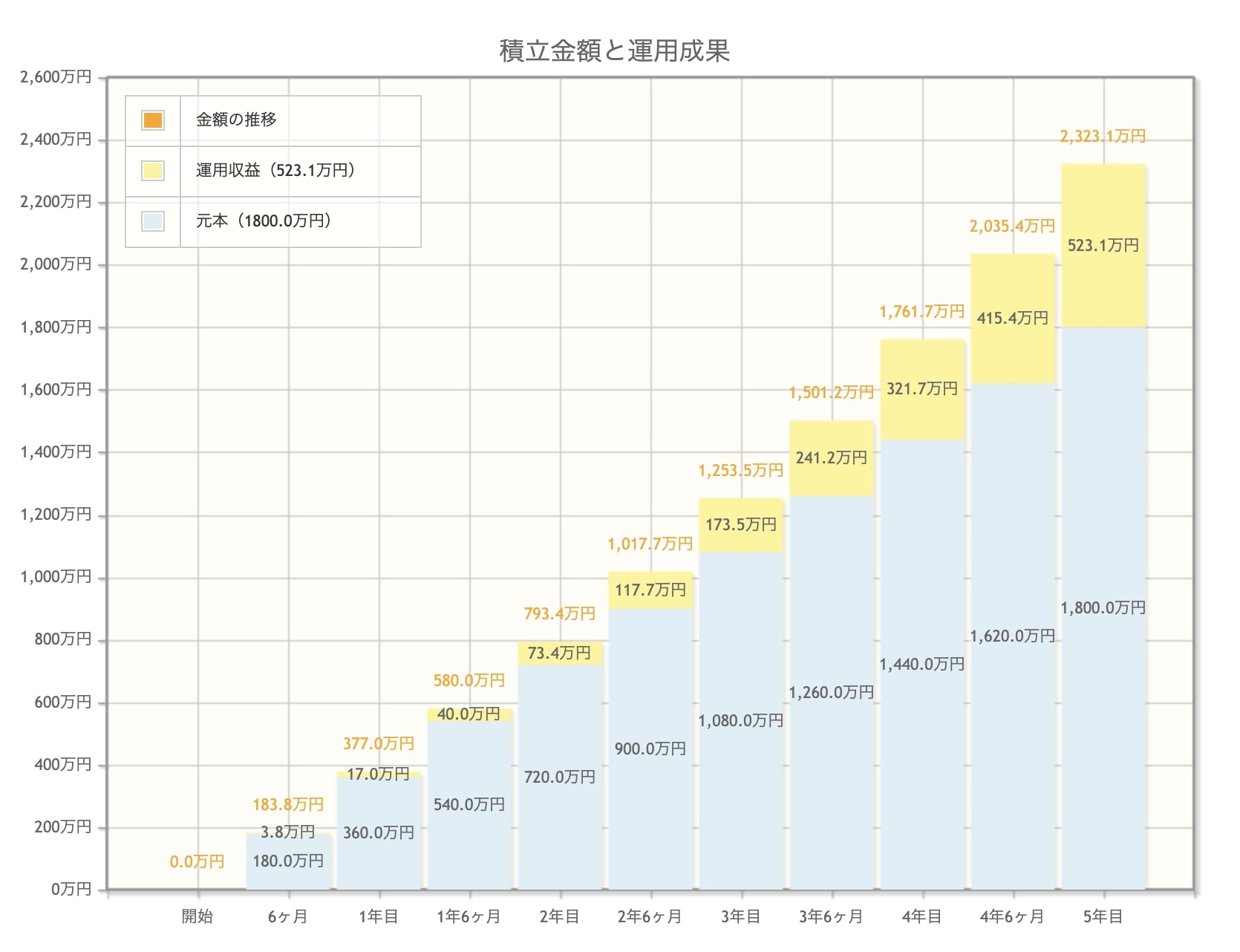

最短で満額利用するシミュレーション

毎月30万円を積み立て、利回りを10%とした場合を考えます。

| 積立期間 | 積立金額 | 運用収益 | 最終積立金額 |

|---|---|---|---|

| 5年 | 1,800万円 | 523.1万円 | 2,323.1万円 |

満額達成時点で、利益は523.1万円となり資産額は2,323.1万円となりました。

また、長期運用することを考え同条件でさらに10年保有した場合を考えます。

| 年数 | 元利合計 | 利益 |

|---|---|---|

| 5年目 | 2,323.1万円 | 523.1万円 |

| 6年目 | 2,554.1万円 | 755.4万円 |

| 7年目 | 2,811.0万円 | 1,011.0万円 |

| 8年目 | 3,092.0万円 | 1,292.0万円 |

| 9年目 | 3,401.3万円 | 1,601.3万円 |

| 10年目 | 3,741.4万円 | 1,941.4万円 |

| 11年目 | 4,115.5万円 | 2,315.5万円 |

| 12年目 | 4,527.1万円 | 2,727.1万円 |

| 13年目 | 4,979.8万円 | 3,179.8万円 |

| 14年目 | 5,477.7万円 | 3,677.7万円 |

| 15年目 | 6,025.5万円 | 4,225.5万円 |

最短で満額利用した際の15年運用結果は、利益が4,225.5万円となり資産額は6,025.5万円となりました。

15年で満額利用した場合と比べて、大きな差があることがわかります。

これは複利効果によるもので、長期投資をすることでその効果を最大限得ることができます。

あくまでもシミュレーションなので参考程度にするワン!

新NISAの非課税枠は最短で使い切るべきか?

結局、最短で使い切った方がいいの?

シミュレーション結果だけを見れば、最短で使い切るべきと言えます。

しかし、先述した通り現実的には難しいため、自分のペースに合わせてコツコツと積み立てると良いでしょう。

また、ボーナスなどを利用して一気に投資するのも一策です。

新NISAは非課税期間が無期限であるため、焦って枠を埋める必要はありません。

少額であっても長期的に見れば大きなリターンを得ることができるのが新NISAの特徴です。

資産状況に合わせて無理のない投資をするワン!

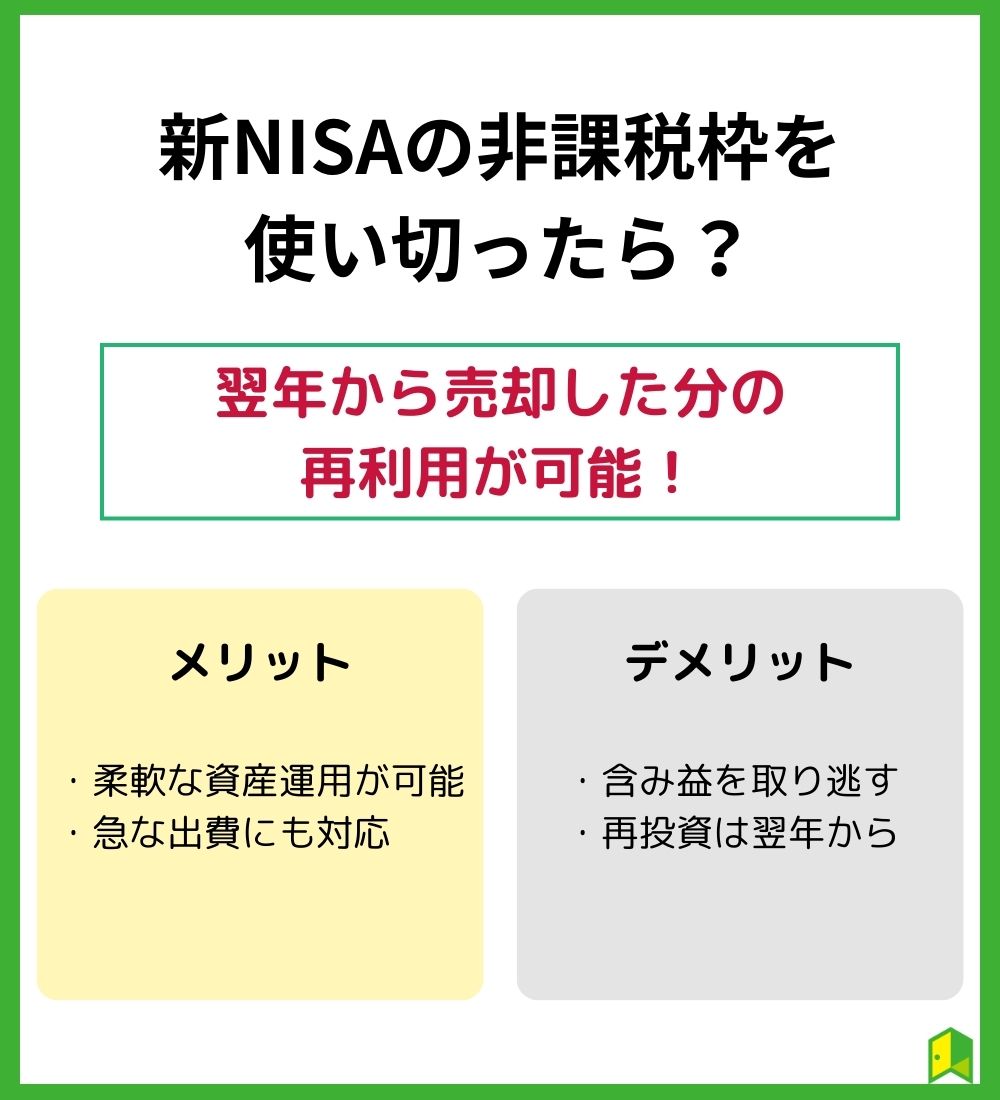

新NISAの非課税枠を使い切ったらどうなる?

非課税枠1,800万円を超えてしまうと、特定口座や一般口座といった課税口座での扱いとなってしまいます。

そこで、非課税枠を再利用することが1つの手です。

再利用ってどういうこと?

新NISAでは買った商品を売却した際に、その商品の取得価格分の非課税枠が売却した翌年に復活します。

したがって、売却した翌年に復活した枠を再利用して投資することができるのです。

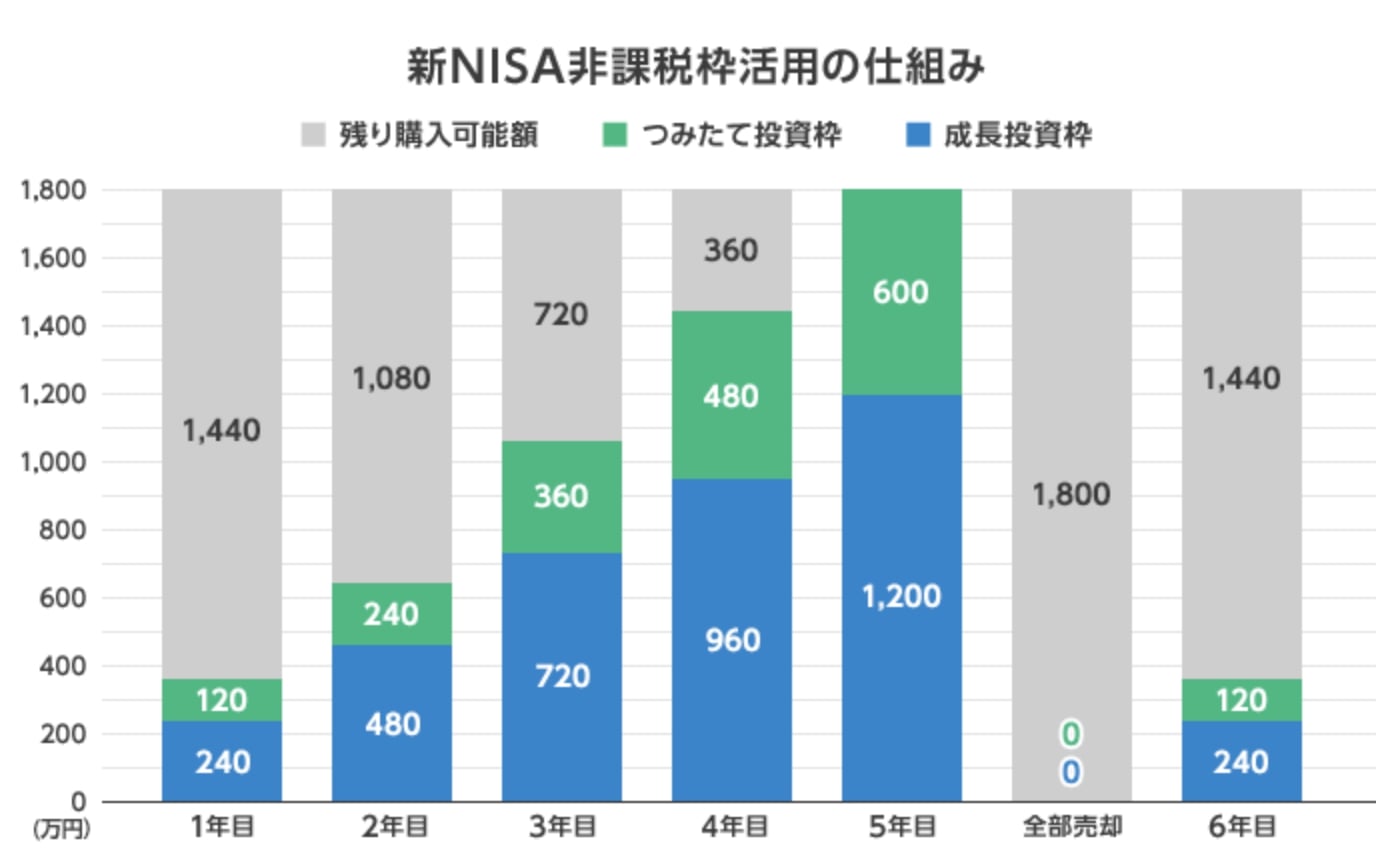

上図では、積立金額を全て売却することで購入分の1,800万円が非課税枠として復活します。

売却することによって、累計購入金額1,800万円を超えて新NISAを利用できるのです。

ただし、非課税枠の大きさや年間投資上限額は変わらないことに注意が必要です。

非課税枠が復活するなら再利用した方が良いのかな?

非課税枠の再利用によってより流動的な資産運用が可能になりますが、必ずしも良いとは限りません。

以下では再利用のメリット・デメリットについて解説します。

再利用のメリット

非課税枠を再利用することのメリットは以下の通りです。

- 柔軟な資産運用が可能になる

- 急な出費にも対応

まず、非課税枠の再利用をすることでポートフォリオの最適化を行うことができます。

パフォーマンスの悪い銘柄を売却し、その分で更なる利益が期待される銘柄を購入することで長期的なリターンを最大化することが可能です。

また、急に資金調達が必要になった際にも、再利用が可能であるため投資枠の減少を考えずに売却することができます。

再投資を通じて、市場の変動や自身の資産状況に合わせた効率的な資産運用が可能になります。

ポートフォリオを見直すことで、より大きな運用益を目指せるね!

再利用のデメリット

非課税枠を再利用することのデメリットは以下の通りです。

- 本来得るはずの含み益を取り逃がす

- 再投資は翌年から

売却してしまうことで、長期保有していれば得られたはずの利益を取り逃がしてしまう可能性があります。

シミュレーションで見た通り、長期で保有すればするほど複利効果は大きくなるため注意が必要です。

さらに、空いた非課税枠を再利用できるのは翌年からであるため、売却のタイミングを慎重に見極める必要があります。

また、年間上限投資額の360万円を超えて再投資はできないため計画的な資産運用が必要になります。

投資の基本は長期投資によるリターンの安定化と複利効果だワン!

まとめ

今回は非課税枠を使い切ったらどうすればよいか、シミュレーションも交えて解説しました。

最後に、本記事で重要なポイントを3つまとめます。

- 使い切るには最短で5年!

- 現実的には使い切るのは難しいため、自分に合った投資を。

- 非課税枠の再利用を上手く活用する

新NISAでは適切な運用を行うことで、非課税枠内で大きな利益が見込めます。

また、投資信託のみのつみたて投資枠だけでなく、個別株など広く投資できる成長投資枠を上手く活用することでより高いリターンを狙えるかもしれません。

いろはにマネーでは、投資信託や個別株など投資に関する様々な情報を発信しています。

ぜひチェックしてみてください。