・外貨預金ってお得なのかな?

・おすすめしないって言われるのは何でだろう?

このようなお悩みを解決します。

この記事の結論

- 外貨預金は投資としては向いていない

- 円安に備えて外貨を買うのは間違いではない

- 外貨に投資するなら、積立FXの方がコストが安い

「貯蓄から投資へ」と日本政府が掲げているように、日本では貯蓄をしても中々お金は増えません。

とはいえ高金利な外貨預金を調べてみると、「外貨預金はおすすめしない」「外貨預金は怪しい」といった内容が多くて不安になる方も多いはず。

何でみんな、そんな否定的なの?

外貨預金自体は怪しい商品ではないのですが、仕組みをよく知らずに始めてしまうと損をしてしまう可能性も高いです。

この記事では、外貨預金がおすすめできない6つの理由や、外貨預金に代わるおすすめの投資法を紹介します。

外貨預金よりもおすすめの投資方法

- SBI FXトレードでの積立FX【おすすめ】

公式サイト:https://www.sbifxt.co.jp/

1通貨(100円ほど)から積立でき、手数料も1ドルあたり0.05円と格安。 - 外為どっとコムでのFX積立

公式サイト:https://www.gaitame.com/

1通貨(100円ほど)から積立でき、現在はキャンペーンも実施中。 - パートナーズFX nanoでの少額取引

公式サイト:https://www.moneypartners.co.jp/

積立FXは行っていないが、少額取引できるため外貨預金の代わりに最適。

💡毎週のドル/円見通しがメールで届く!

FX投資に役立つ最新情報を、いろはにマネーの「FXメールマガジン」で受け取れます!

- FOMCなど直近の注目イベント

- 現役トレーダーによる解説

- 今週のドル/円に関する重要指標

登録は無料・メールアドレスのみで登録できるので、FX投資で成功したい方は以下より会員登録しましょう!

※登録後、配信解除も自由にできます。

[signup-form]

外貨預金をおすすめしない8つの理由【デメリット】

どうして外貨預金はおすすめじゃないの?

外貨預金をおすすめしない理由としては、主に8つあります。

投資初心者には特に注意すべきポイントも多いため、順番に見ていきましょう。

①為替変動の影響が大きい

外貨預金がおすすめできない理由の一つ目は、「為替変動の影響」と「引き出しに時間がかかる」点です。

例えば「1ドル=100円」の時に100万円を米ドルで預金すると、1万ドルで預金することになります。

そして引き出し時のレートが「1ドル=90円(円高)」であると、1万ドルは90万円となり10万円分の損失です。

日本円の価値が上がって1ドルを90円で買えるようになったから、円高と言うんだワン!

逆に1ドルが110円(円安)になれば1万ドルは110万円となり、10万円分の利益になります。

このように外貨預金をする際には為替変動が大きな影響を与える点には留意しておきましょう。

最近は為替変動が大きいし、初心者には不安だよね…。

さらに外貨預金は銀行取引となるため、為替変動があった際に「払い戻し手続き」や「解約」に時間がかかる可能性も。

営業時間も決まっているので為替変動にすぐ対応できず、より損失が広がるリスクがあるのもデメリットですね。

②元本割れリスクがある

為替変動で大きな利益も得られるため、「円安が予想できれば外貨預金で儲けることが出来る」と思う方も多いもの。

しかし、円安や円高の予想をすることはプロでも難しく、為替変動は様々な要因で引き起こされます。

確かに、為替が予想出来たらみんな儲かるもんね…

「金利収入が魅力」とうたう銀行もありますが、想定外の円高が進めば円ベースで元本割れするリスクもある点には注意しておきましょう。

元本割れとは、最初に入れていたお金(元本)が減ることだワン!

③為替手数料が高い

外貨預金がおすすめできない理由は「為替手数料の高さ」もありまして、金融機関によっては10倍以上の差があるケースも。

さらにどの金融機関でも金利は堂々と大きく書かれている一方で、為替手数料は小さく書かれがち。

手数料が高いのは嫌だね…。

例えば三菱UFJ銀行の場合、外貨預金の手数料は以下のとおりです。

- 為替手数料:1ドルあたり25銭(円貨での預け入れ・引き出し)

- 外貨での預け入れ:1ドルあたり2円

- 外貨での引き出し:1ドルあたり1円80銭

円貨から預金する場合だと、為替手数料が往復で1ドルあたり50銭もかかってしまいます。

1ドル130円とすると、手数料が約0.4%もかかるってことだワン!

手数料を考えると、短期間で解約してしまうと手数料の分だけ損をする可能性もありますね。

④外貨預金は預金保険(ペイオフ)の対象外

日本の預金制度では「預金保険制度」というものがあります。

預金保険制度は、昭和46年に預金保険法で制定されたワン!

とはいえ日系金融機関が対象のため、外国の金融機関の在日支店はもちろん、銀行の国外支店も対象とはなりません。

つまり、外貨預金は預金保険が適用されないということです。

大手銀行の破産はなさそうだけど…ちょっと不安だね。

⑤外貨預金でも金利は低い

外貨預金は金利が高いイメージがあるため、始めてみたいと考えている方は多いでしょう。

例えば金利が3%の場合、口座に100万円預けていれば利息は3万円だワン!

とはいえ実際の金利は外貨預金であっても低く設定されているのが現状です。

ここでは大手銀行とネット銀行のデータ(2022年6月7日調べ)を、以下の表にまとめました。

| 普通預金金利(円) | 外貨普通預金(米ドル) | |

| 三菱UFJ銀行 | 0.001% | 0.01% |

| 住信SBIネット銀行 | 0.001% | 0.25% |

外貨預金でも、1%もないのか…!

日本の低金利はもちろんですが、米ドルでも0.01%~0.25%と100万円を預けても100円~2,500円程しか増えません。

また、定期預金でも1%に達するケースはほとんどないため、為替レートが円高になれば損する可能性が高くなります。

⑥税金がかかる(確定申告が必要)

外貨預金に限らず投資によって得た利益に対しては、基本的に以下のような税金がかかります。

| 利息 | 為替差益 | |

|---|---|---|

| 所得の種類 | 利子所得 | 雑所得 |

| 課税方式 | 源泉分離課税 | 総合課税 |

| 確定申告 | 不要 | 原則必要 |

| 備考 | 20.315%の税率 | 所得税と住民税が課税 |

また、為替差損が発生していれば税金はかかりませんが、利息に対しては税金がかかるので注意しましょう。

円ベースで元本割れしても、利息には課税されるのか!

為替差損の場合でも、損益通算をする場合は確定申告が必要だワン!

そのため、「NISA」や「特定口座」等が備わっている株式投資と比べて、外貨預金は面倒な印象を抱いてしまいますね。

⑦柔軟に外貨を売却するのが難しい

外貨預金にお金を入れておくと、すぐに外貨を売却するのが難しい場合があります。

外貨預金で高い利回りを得るためには「定期預金」を選ばなければならない場合が多いためです。

外貨預金の商品は以下の3つに分かれています。

| 預け入れの期間 | 金利 | |

|---|---|---|

| 外貨普通預金 | 定めなし | 変動 |

| 外貨定期預金 | 基本的には満期まで | 預け入れ時のまま |

| 外貨定期預金 積立購入 | 基本的には満期まで | 預け入れ時のまま |

定期預金は、預入の期間が定められているのが特徴で、期間は銀行によって異なり、1週間〜1年と幅があるワン!

「どうしても外貨預金を引き出したい」という場合は、中途解約する方法がありますが、元本割れする恐れがあるため、おすすめできません。

預け入れた資金を拘束されるのは避けたいという方は、外貨預金に向いていないでしょう。

⑧インフレで損をする可能性が高まる

外貨預金は、インフレすると損をしてしまう可能性があります。

インフレとは、モノやサービスの値段が上がることを意味しており、日本政府が目標としているインフレ率は年間2%だワン!

しかし、日本貿易振興機構(ジェトロ)によると、2023年のインフレ率は7.4%と政府の目標を大きく上回っています。

外貨預金で安定的に7%を超える金利を得るのは、どの通貨を買ったとしても難しいでしょう。

以下は、外貨預金サービスを行っている中でも金利の高さで定評のある、ソニー銀行の金利の表です。

| 通貨 | 1ヵ月 | 3ヵ月 | 6ヵ月 | 1年 |

|---|---|---|---|---|

| 米ドル | 4.0% | 3.8% | 5.0% | 5.0% |

| ユーロ | 2.0% | 1.7% | 2.1% | 2.4% |

| 豪ドル | 3.5% | 2.7% | 4.0% | 4.0% |

| 南アランド | 5.3% | 5.7% | 6.0% | – |

せっかく外貨預金をしても、インフレと金利の差分、お金が減っていることになるね!

「金利が高い南アフリカの通貨を買えば、インフレに追いつくかも」と思うかもしれません。

しかし、リターンが大きい分、リスクも同様に受け入れる必要があるため、初心者にはおすすめできません。

外貨預金のメリット2つ

外貨預金にはどんなメリットがあるの?

外貨預金をおすすめしない理由はわかっても、メリットはどうなのか気になる方も多いはず。

ここでは、外貨預金のメリットを詳しく説明します。

メリットとデメリットを両方しっかりと把握して、大切な資産を守りましょう。

①メガバンクの円預金と比較すると金利が高い

外貨預金は、メガバンクで円預金しておくよりも高金利なことがメリットです。

2023年8月21日現在、三井住友銀行の外貨預金金利と円預金金利を比較すると以下のように異なります。

金利が高くなると利息が増えるため、外貨預金をうまく活用することで、円預金よりも利益を得られます。

最近ではネットバンクが金利に力を入れているため、メガバンクにこだわりがない方にはメリットにならない可能性があるワン!

例えば、あおぞら銀行の円定期預金の金利は0.25%に設定されています。

好みや用途に合わせて、利便性の高い場所に預けましょう。

②円安を味方に「為替差益」が得られる

外貨預金は円安によって為替差益が生じ、利益を得られる仕組みです。

円安とは、円の価値が外貨に対して下がっている状況をいいます。

例えば、1ドル=100円のときに1万円を外貨預金する場合を考えてみましょう。

数年後、1ドル=150円の円安になったタイミングで日本円に換金した場合、預けた1万円が1万5千円になります。

数年間、外貨預金に預けておくだけで「為替差益」として5千円の利益が得られるというメリットがあります。

円安のタイミングはプロでも見極めが難しいため、為替差益のために大きな資金を預けるのはおすすめしないワン!

余剰資金の範囲で、変動が小さい通貨を選ぶとリスクを抑えられるでしょう。

また、1年〜5年の中長期で為替差益を狙うのもリスク回避の方法としておすすめです。

外貨預金はどこの国を選んだら良い?代表的な5つの通貨の特徴

外貨預金するならどこの国の通貨を選んだらいいんだろう…

おすすめの通貨と特徴を教えてほしいな…

外貨預金のメリット・デメリットが確認できたら、今度は「どこの国の通貨がおすすめなのかな?」と疑問に思う方もいるでしょう。

ここでは、以下の5つの通貨の特徴を紹介します。

特に米ドルとユーロが初心者におすすめな理由も解説するので、気になっている方は要チェックです。

①米ドル

米ドルは、世界でもっとも信頼性の高い基軸通貨です。

米ドル関連のニュースは多く耳にするよね!

流通量が多く、貿易の決済や金融取引に利用されています。

値動きが小さく、アメリカの政治や経済の情報を入手しやすいことから、初心者におすすめの通貨です。

金融政策の確認には、FOMC(連邦公開市場委員会)で公表される情報をチェックしましょう。

年に8回開催されるFOMCでは、政策金利の方針が発表されます。

また、「FOMC議事要旨」という議事録を要約したものが、FOMCの3週間後に公表され、金融政策を行った理由や背景がわかるようになっています。

経済指標の確認は、以下をチェックしてください。

- 米国雇用統計

- GDP(国内総生産)

- 消費者物価指数(CPI)

例えば、米国雇用統計により、失業している人と就業している人の数が明確になることで、景気のアップダウンが確認できるワン!

アメリカの景気が良くなれば「ドル買い」が進み、悪くなれば「ドル売り」が進む傾向です。

米ドル/円について詳しく知る

②ユーロ

ユーロはヨーロッパ圏で利用されており、第2の基軸通貨と言われています。

為替の変動が比較的安定しているため、初心者も買いやすい通貨です。

リスクを抑えて分散投資したい方は、米ドルとユーロを両方持つと良いでしょう。

基軸通貨2種類を持っておけば、相場への対応力も高まるね!

特徴は、フランスやドイツの経済指標に影響されやすいことです。

ユーロ/ドルの取引時は、フランス・ドイツに加えて、米ドルの動きも一緒に確認しておきましょう。

ユーロ/米ドルは取引量が世界でも多く「ユーロの買い時は、米ドルを売り」、反対に「ユーロの売り時は、米ドルを買う」という傾向にあるワン!

ユーロ/米ドルについて詳しく知る

③豪ドル(オーストラリアドル)

豪ドルは、鉄鉱石や石炭などの鉱物資源に恵まれたオーストラリアで利用されている通貨です。

オーストラリアの輸出入に関して、大きな割合を占めるのが中国のため、中国経済からの影響を受けやすいです。

また、主要な輸出品目が鉱物資源であることから、コモディティ市場の影響も強く受ける傾向にあります。

コモディティとは主に原油や天然ガスなどの資源エネルギー、トウモロコシ、大豆などの農産物、金やプラチナなどの貴金属を指すワン!

政治や経済は安定している傾向にあることから、流通量は多くありませんが、リスクを抑えて投資ができる通貨です。

豪ドルを購入する際は、主に中国市場やコモディティ市場の動向を確認しておきましょう。

豪ドル/円について詳しく知る

④NZドル(ニュージーランドドル)

ニュージーランドドルは、豪ドルと同じ資源国通貨です。

乳製品や食肉を主に輸出しており、農産物市場の影響を受けやすいです。

主な貿易相手国が、中国とオーストラリアであるため、豪ドルと似た動きをしやすい傾向があります。

値動きに相関性があることから、サヤ取りの対象通貨ペアとして選ばれることがあるワン!

また、先進国の中でも金利が高い傾向にあるのも豪ドルと似ている特徴です。

ニュージーランドドルを外貨預金する際は、豪ドル同様に中国市場の動きをチェックしておく必要があります。

⑤南アフリカランド

南アフリカランドは、為替の変動が大きいですが、高金利な通貨であることから高い人気があります。

鉄鉱石、金などの鉱物に恵まれていましたが、現在は資源が枯渇してきている状況です。

鉱物の採掘が過酷な環境で行われるようになり、待遇の改善や給与アップを求めて労働者がストライキを起こしています。

インフレも続いているから、南アフリカランドは持続的に高い金利なんだワン!

現在はサービス業などの第三次産業がGDPの約7割を占めていますが、依然として鉱物資源の輸出に頼っている状況にあります。

世界情勢が安定していると、ハイリスク・ハイリターンを求めて資金が各国から集まるのが特徴です。

一方で、リーマンショックやコロナなどで世界経済が混乱すると、資金が流出して下落しやすい傾向にあります。

南アフリカランドのような高金利をうまく活用すれば、利益を得られる幅も広げられるでしょう。

リスクも同様にあるから、売買する際は世界経済の状況や為替レートを細かく確認しなきゃね!

外貨預金のリスクを抑えるための4つの方法

外貨預金のリスクを抑える方法ってあるの?

おすすめしないと言われている外貨預金ですが、リスクを回避する方法はあるため、まったく活用できないわけではありません。

リスクを抑える4つの方法は以下のとおりです。

リスク回避できる方法も確認した上で、自分にあった取引ができるよう詳しく見ていきましょう。

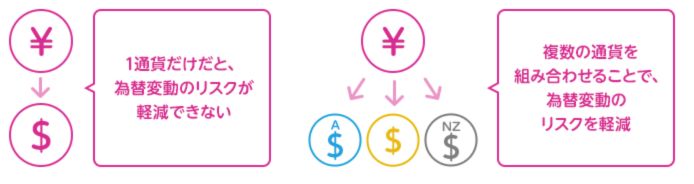

①複数の国の外貨に分散して保有する

前述のとおり、外貨預金は日本円をさまざまな国の通貨に変えられます。

それぞれの国の状況によってリスク度は変動するため、ひとつの通貨に集中投資するよりも、複数の国に分散するのが重要です。

もし為替変動でひとつの通貨が大きく下落しても、違う値動きをする通貨を保有しておくことでリスクヘッジになります。

例えばどの通貨ペアがおすすめなの?

例えば「米ドルと豪ドル」や「米ドルと南アフリカランド」などです。

「豪ドルとニュージーランドドル」は近い値動きをするため、組み合わせたい場合はさらに他の通貨を保有すると良いでしょう。

リスクに怯えることなく、安定した運用をするために、複数の国の外貨に分散することが大切です。

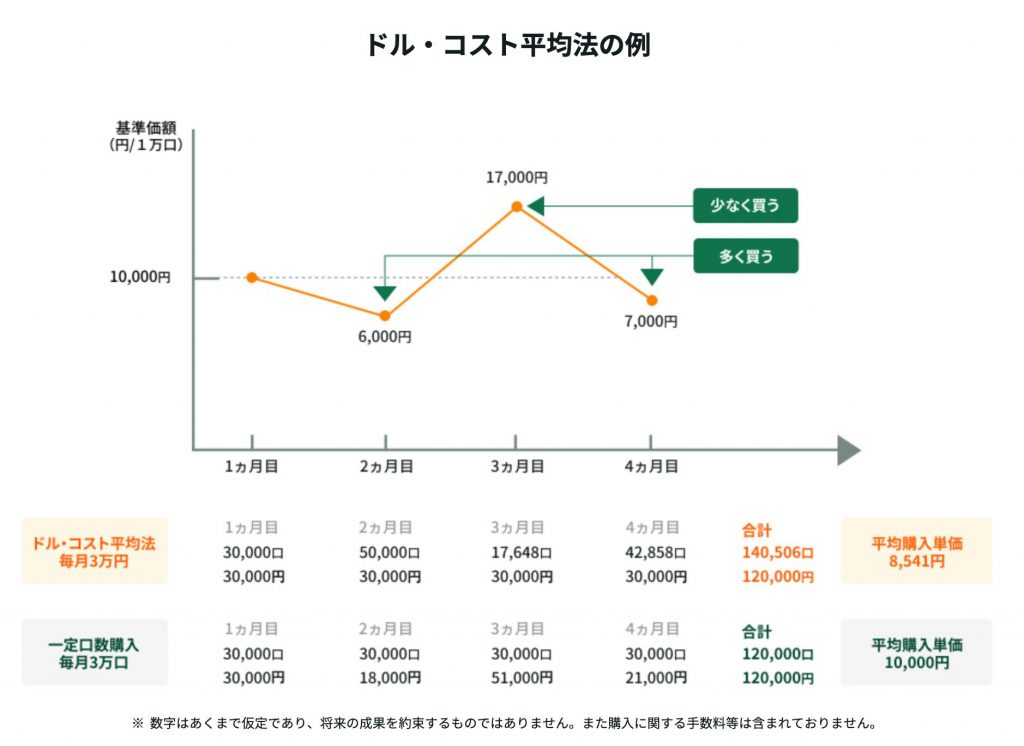

②ドルコスト平均法で行う

ドルコスト平均法を使って外貨預金をすることで、預け入れのタイミングを複数回に分けてリスクを減らせます。

ドルコスト平均法とは、一定に決めた金額で長中期の時間をかけて、変動する金融商品を買い続ける方法だワン!

同じ金額で時間を分散しながら買っていくことで、円安のときは少なめに、円高のときは多めに外貨を買ってリスク回避できます。

「為替レートの変動により、利益がなくなってしまった」ということを防ぐために、ドルコスト平均法を取り入れてみましょう。

③直近で使う予定がない資金で行う

外貨預金だけでなく、投資全般に言える重要なルールとして、ここ数年以内に使う予定の資金を預けてはいけません。

外貨預金の引き出しには、手数料が発生するため、引き出すタイミングによってはマイナスになってしまう可能性があります。

また、数年は使わないお金であれば、長期の運用が可能になり、安定的に利益を増やす可能性を高められます。

預け入れの最低金額は各金融機関によって異なるため、公式ホームページを確認してほしいワン!

例えば、三菱UFJ銀行であれば、外貨つみたての最低金額は月1万円以上に設定されているワン!

初めは少額から、余剰資金で行うことが重要です。

④値動きに繋がる情報にアンテナを張る

外貨預金のリスクを軽減するには、常に値動きに繋がる情報にアンテナを張っておきましょう。

政治や経済、為替相場の情報は日々更新され、あなたの外貨預金に大きく影響を与えます。

「いつ売るべきか」を決めるには、情報がなければ判断ができません。

「さらに下落する確率が高い」という情報を得られれば、損失を最小限にできる可能性があります。

外貨預金を始める前から、各国の通貨の値動きに繋がる情報を確認するクセをつけておくと良いでしょう。

💡毎週のドル/円見通しがメールで届く!

FX投資に役立つ最新情報を、いろはにマネーの「FXメールマガジン」で受け取れます!

- FOMCなど直近の注目イベント

- 現役トレーダーによる解説

- 今週のドル/円に関する重要指標

登録は無料・メールアドレスのみで登録できるので、FX投資で成功したい方は以下より会員登録しましょう!

※登録後、配信解除も自由にできます。

[signup-form]

外貨預金よりも積立FXがおすすめ

でも、円安に備えたい場合はどうすれば良いの?

外貨預金にはリスク面や制度面から総合的に判断して、「おすすめしない」という意見が多くなりました。

そこで「円安に備えたい」「外貨投資をやりたい」と考えている方におすすめなのが、積立FXです。

| 積立FX | 外貨預金 | |

|---|---|---|

| 投資金額 | 少額(100円)から投資可能 | まとまった金額が必要 |

| 投資方法 | ドルコスト平均法でリスクを分散 | 一定金額の預金を入れて放置 |

| 換金のしやすさ | いつでも売却可能 | 売却に時間がかかることがある |

| コスト | 安い | 高い |

| 資産保全 | あり | なし |

| レバレッジ | 最大3倍 | なし |

| スワップポイント | あり | なし |

FXと聞いて「リスクが高い」と感じ、一瞬で自分の資金がなくなるイメージを持つ方もいるかもしれません。

しかし積立FXであれば、一般的なFX取引へのネガティブな印象とは別物でして、これから7つの魅力を説明します。

「積立」というのがポイントだワン!

積立FXでおすすめの会社

- SBI FXトレードでの積立FX

公式サイト:https://www.sbifxt.co.jp/

1通貨(100円ほど)から積立でき、手数料も1ドルあたり0.05円と格安。 - 外為どっとコムでのFX積立

公式サイト:https://www.gaitame.com/

1通貨(100円ほど)から積立でき、現在はキャンペーンも実施中。 - パートナーズFX nanoでの少額取引

公式サイト:https://www.moneypartners.co.jp/

積立FXは行っていないが、少額取引できるため外貨預金の代わりに最適。

積立FXについて詳しく知る

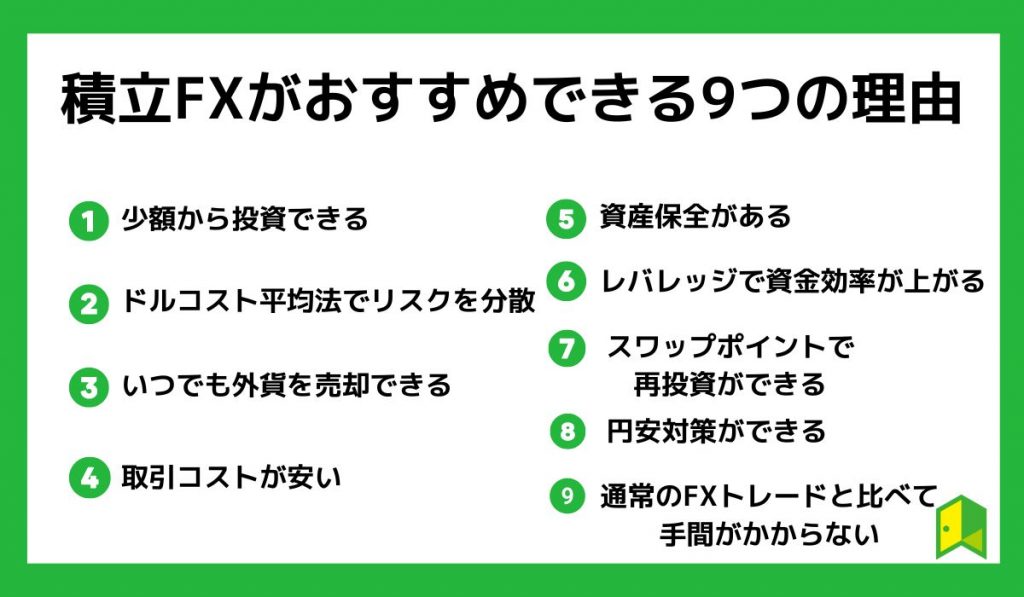

積立FXがおすすめできる9つの理由

積立FXは外貨預金と違って、どこに魅力があるの?

積立FXを知らない方に向けておすすめしたい、積立FXのポイントとしては以下の7つです。

どれも外貨預金にはない特徴であり、「積立FXなら自分も取り組めそうだ!」と感じるであろうものばかり。

1つずつ確認していきましょう。

①少額から投資できる

外貨預金はまとまったお金(平均して10万円以上)を預金しておかないと、金利の利益がほとんど見込めません。

しかし、積立FXは1通貨単位から投資をすることが可能で、米ドルであれば約130円から可能です。

通常のFXだと1,000通貨単位が多いけど、積立FXなら少額で可能だワン!

仮に為替差損が出ても数円の損失で済むため、初めて外貨投資をする方にもおすすめできますね。

②ドルコスト平均法でリスク分散

FX積立では「ドルコスト平均法」を採用しているため、時間リスクを分散することができます。

ドルコスト平均法って何だ?

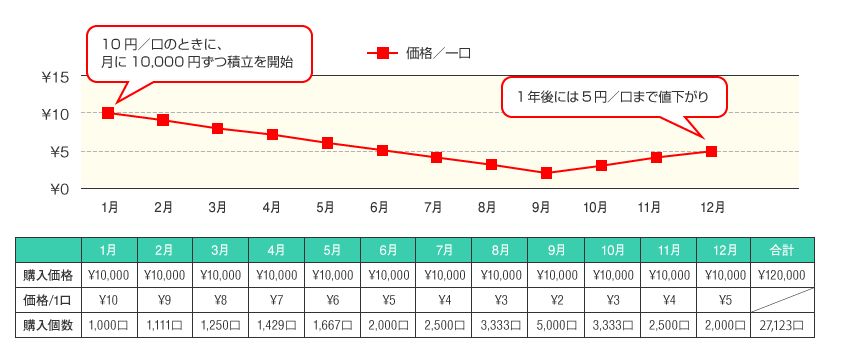

ドルコスト平均法とは、定期的に同じ金額で積み立てる投資方法のことです。

例えば、「米ドル/円を毎月1万円ずつ購入する」というように毎月一定額で投資すれば、以下のように米ドル/円の価格変動の影響を分散させることが出来ます。

- 1ドル90円:約111ドル

- 1ドル100円:100ドル

- 1ドル120円:約83ドル

→ 価格が低いときには多く購入し、価格が高いときには少なく購入するため、平均購入単価を抑えられる。

購入頻度は毎日、毎週、毎月を変えることができるワン!

③いつでも外貨を売却できる

積立FXでは銀行の外貨預金のように余計な解約手続きをしなくても、スマホで瞬時に換金することが可能です。

そのため、急な為替変動や資金が必要になった場合にも柔軟に対応ができますね。

特に外貨を定期預金にしてしまうと、解約に時間がかかるワン!

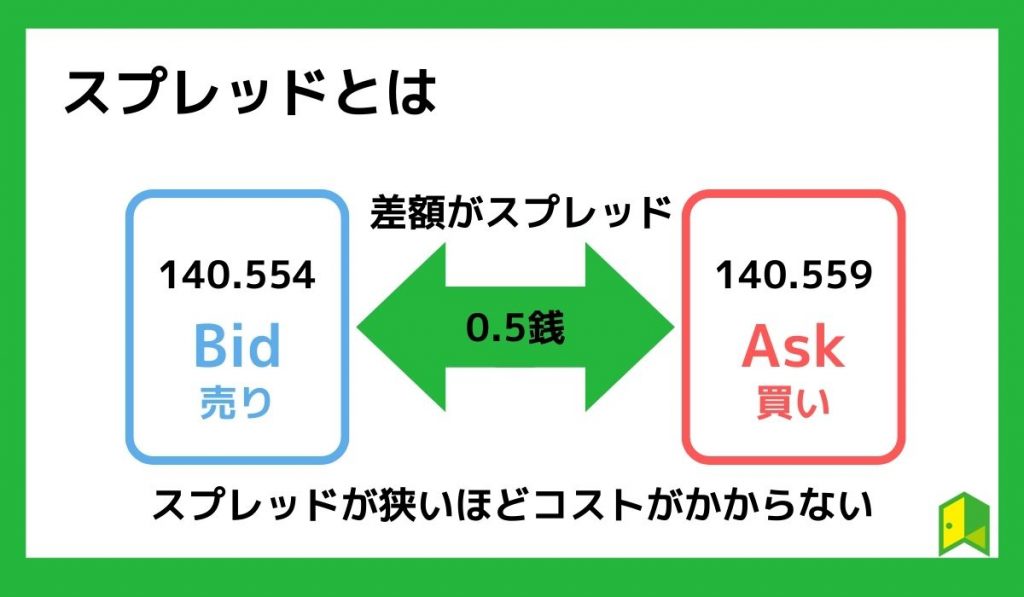

④取引コスト(スプレッド)が安い

積立FXでは取引コストのことを「スプレッド」と呼び、銀行の外貨預金に比べて低いケースがほとんどです。

以下では、1万米ドルを購入した場合のコストを計算してみましょう。

| 積立FX | 外貨預金 | |

|---|---|---|

| 1ドルあたりの取引コスト(購入) | 0.05円 | 0.25円 |

| 購入金額 | 1万ドル | 1万ドル |

| 総額コスト | 500円 | 2,500円 |

外貨預金は1ドルにつき0.25円の為替手数料がかかるため、1万ドルでは2,500円もかかってしまうのが難点。

それに対して積立FXの取引コストは500円と、外貨預金の5分の1で済みます。

こんなにコストが違うなら、積立FXのほうがいいな!

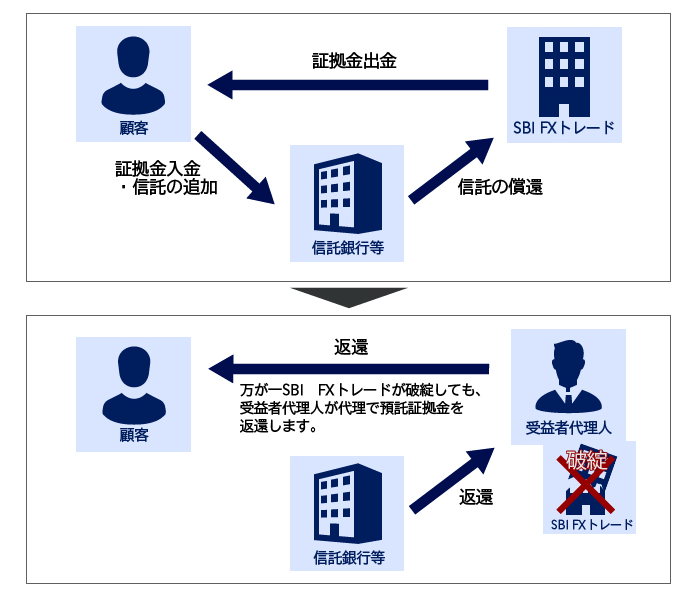

⑤資産保全がある

外貨預金には預金保険制度が適用されず、銀行等が破綻しても資産は返ってきませんでした。

しかし積立FXには「信託保全」という、あなたの資産を守る制度があります。

信託保全とは

FX会社に預託した資産を別の大手信託銀行に預け入れることで、万が一FX会社が破綻しても、信託会社から資産が返還されるという制度。

⑥レバレッジで資金効率が上がる

積立FXではリスクも伴いますが、通常のFXと同じくレバレッジ機能によって資金を増やすことができます。

レバレッジって何だっけ?

ただし、レバレッジをかければその分損失も膨らみやすいので注意しましょう。

積立FXの場合はあくまでもコツコツ貯めていく投資方法なので、レバレッジ上限は3倍までとなっています。

通常のFXでは、最大25倍までレバレッジをかけることができるワン!

とはいえレバレッジ上限が低いことから、リスクを大きくしすぎずレバレッジを活用できるのは安心ですね。

⑦スワップポイントで再投資ができる

積立FXでは、FX特有の「スワップポイント」を使って再投資できます。

スワップポイントを簡単に言えば、金利が毎日もらえるというイメージです。

スワップポイントは外貨預金の金利よりも高いケースが多く、このスワップポイントを使って外貨の購入もできますよ。

⑧円安対策ができる

積立FXをすることで、円安対策ができます。

日本円のみを持ち続けるだけでは、時間をかけて損をしてしまうことになりかねません。

2022年に1ドル=115円だった日本円は、急速に円安が進み、2023年8月現在は1ドル=145円になっています。

2年も経過しない間に日本円の価値は確実に下がってしまいました。

世界中で100%安全な通貨は存在しませんが、各国の状況によって市場は浮き沈みするため、円安対策として積立FXを始めることをおすすめします。

買い付けのタイミングは以下のとおり選べます。

- 毎日

- 毎週

- 毎月

自分の使える資金と好みの頻度で積立FXを始めてみましょう。

積立FXについて詳しく知る

⑨通常のFXトレードと比べて手間がかからない

FXと聞くと「難しいのでは?」「ずっと為替とにらめっこしなければならないのでは?」と思う方もいるでしょう。

FX積立は、通常のFXトレードのように手間がかかることなく、簡単に積立ができます。

FX積立は、以下の項目を最初に決めてしまえば、自動的に積み立てられる仕組みです。

- 購入金額

- 通貨ペア

- 購入頻度

- レバレッジ倍率

1通貨単位ごとの少額から購入が可能なため、気軽に始められるのでチャレンジしてみてほしいワン!

積立FXをする方法【おすすめFX口座3選】

積立FXを始めるには、どうすれば良いのかな?

外貨預金に比べてメリットの多い積立FXですが、実際に始めるにはFX口座を開設する必要があります。

取引コストや取引のしやすさの観点から、おすすめのFX会社は以下の3社。

どちらもFX初心者からベテラン投資家まで利用しており、トレーダーであれば誰もが知っているであろう最大手です。

それぞれ確認していきましょう。

①SBI FXトレード

| 取引手数料 | 無料 |

| 口座開設費用 | 無料 |

| 口座維持費用 | 無料 |

| クイック入金提携銀行 | 7行 |

| 最小取引単位 | 1通貨 |

| スプレッド(※1) | 米ドル/円:0.18銭 ユーロ/円:0.48銭 ポンド/円:0.88銭 豪ドル/円:0.58銭 ユーロ/ドル:0.38pips |

| スワップポイント(※2) | ・USD/JPY 215円 ・EUR/JPY 186円 ・GBP/JPY 262円 |

| 通貨ペア数 | 34通貨ペア |

| 取引ツール | ・Rich Client Next(PC) ・WEB NEXT(PC) ・SBI FXTRADE(スマホアプリ) |

| 提携ニュース、投資コンテンツ | ・MarketWin24 ・グローバルインフォ ・SBIリクイディティ・マーケット |

| デモ口座 | なし |

| サポート体制 | ・電話 ・問い合わせフォーム ・チャット |

| スマホで本人確認 | あり |

| 最短即日取引 | 最短当日 |

| キャンペーン(※3) | 特典:最大1,005,000円キャッシュバック 条件:口座開設+新規取引1万通貨以上 |

※2 1日あたりの買いスワップポイント実績値(2024年3月19日調査時点)。1万通貨単位

※3 期限やエントリーの有無など、詳しくはFX会社の公式サイトでご確認ください

積立FXをするなら、2023年4年連続で顧客満足度No.1のSBI FXトレードで始めてみるのがおすすめです。

「取引コストがとにかく安い」のが魅力でして、取引量の多い「米ドル/円」は取引コストが0.05円となっています。

さらにクイック入金(即時入金)にも対応し、1,000円から振込手数料無料で入金できるため、少額投資にもピッタリです。

クイック入金対応の金融機関

ゆうちょ銀行・みずほ銀行・三井住友銀行・三菱UFJ銀行・住信SBIネット・PayPay銀行・楽天銀行

オンラインですぐ入金できるなんて便利すぎる!

今なら口座開設とFX取引で、Amazonプライム3ヶ月分をプレゼントするプログラムも開催しています。

キャッシュバックキャンペーンと併せて獲得できることから、このチャンスをお見逃しなく。

\口座開設キャンペーン実施中/

新規口座開設と初回取引1万通貨以上で5,000円キャッシュバック、

取引高に応じて最大100万5,000円までキャッシュバック。

食品がもらえるSDGs応援プログラムも!

さらに詳しくは「SBI FXトレードの評判・口コミ|SBI証券との違いも解説」をご覧ください。

②外為どっとコム

| 取引手数料 | 無料 |

| 口座開設費用 | 無料 |

| 口座維持費用 | 無料 |

| クイック入金提携銀行 | 10行 |

| 最小取引単位(※1) | 1,000通貨(ロシアルーブルは10,000通貨から) |

| スプレッド | ドル円:0.2銭 ユーロ円:0.4銭* ポンド円:0.9銭 ユーロドル:0.3pps* 豪ドル円:0.5銭* |

| 通貨ペア数 | 30通貨 |

| 取引ツール | ・外貨ネクストネオ リッチアプリ版 ・外貨ネクストネオ Webブラウザ版の特長 ・外貨ネクストネオ スマホアプリ版(GFX) ・外貨ネクストネオ iPadアプリ版 |

| 提携ニュース・投資コンテンツ | ・fx wave ・フィスコ ・ロイター ・独自ニュース配信 |

| デモ口座 | あり |

| サポート体制 | ・電話 ・問い合わせフォーム ・自動音声ダイヤル |

| スマホで本人確認 | あり |

| 最短即日取引 | 最短当日 |

| キャンペーン | ・口座開設と1万通貨取引で最大100万2千円キャッシュバック ・業界最狭水準スプレッドキャンペーン・スワップポイント最大30%増額キャンペーン ・お友達紹介キャンペーンetc |

外為どっとコムもSBI FXトレード同様に、1通貨単位から積立投資ができるFX口座です。

FX積立の始め方が漫画で説明されていたり、スマホアプリで簡単に設定できる点が人気を集めています。

レバレッジや買付頻度を1タップで選べるから、日々の確認も簡単なんだね!

\最大100万2千円キャッシュバック/

口座開設&1万通貨の取引を1回で2,000円キャッシュバック!

さらに、取引量に応じて最大100万キ円ャッシュバックがもらえます。

詳しく知りたい方は「外為どっとコム(外貨ネクストネオ)の評判・口コミ」を解説した記事をご覧ください。

③パートナーズFX nano

※パートナーズFX nanoは積立FXに対応しておりません。

| 取引手数料 | 無料 |

| 口座開設費用 | 無料 |

| 口座維持費用 | 無料 |

| クイック入金提携銀行 | 8行 |

| 最小取引単位 | 10,000通貨 ※パートナーズFXnanoは100通貨 |

| スワップポイント(※1) | 米ドル/円:106円 ユーロ/円:156円 メキシコペソ/円:2円 |

| 通貨ペア数 | 28通貨ペア |

| 取引ツール | ・クイック発注ボード ・FX取引アプリ ・HyperSpeed Touch ・HyperSpeedNext |

| 提携ニュース・投資コンテンツ | ・MarketWin24 ・FXi24 ・Fisco |

| デモ口座 | なし |

| サポート体制 | ・電話 ・問い合わせフォーム ・チャット |

| スマホで本人確認 | あり |

| 最短即日取引 | 最短翌日 |

| キャンペーン(※2) | 【内容】最大150万円プレゼント 【条件】FX、まいにち金銀、毎日暗号資産口座の新規開設+条件達成 |

※2 期限やエントリーの有無など、詳しくはFX会社の公式サイトでご確認ください

パートナーズFX nanoは積立FXができないFX口座となるものの、コストが圧倒的に低いことから積立FX同様に無理なく始められます。

FX初心者にも人気の高い米ドル/円やユーロ/円*といった通貨ペアは、スプレッドがなんと0.0銭です。

*原則固定(例外あり)。1回あたりの注文数量1万通貨まで。

米ドル/円なら、約600円程度という超少額から取引できるんだ!

積立FXではなく通常のFX取引を無理なく少額から始めたい方にとって、パートナーズFX nanoは強い味方になるでしょう。

\5000円プレゼント&最大150万円キャッシュバック/

マネーパートナーズでは「FX」、「まいにち金銀」、「まいにち暗号資産」の口座新規開設と条件達成で、5000円プレゼント!

さらに取引に応じて最大150万円のキャッシュバックキャンペーンを実施中!

※期間2024年7/1~7/31

さらに詳細は「マネーパートナーズFXの評判・口コミ」を解説した記事をご覧ください。

外貨預金に関するよくある質問

外貨預金について、まだ気になることが残ってる…。

外貨預金についてよく挙げられる質問としては、以下のとおりです。

モヤモヤしていた項目も、ここで一気に解消していきましょう。

①外貨預金は円高円安どっちが得?

外貨預金は円高の時に預け入れ、円安の時に払い戻すことで為替差益を手に入れられるため得します。

円高のときは「日本円の価値が高い状況」となるため、外貨を安く購入するチャンスです。

外貨を保有した状態で円安になれば、逆に「外貨の価値が高い状況」となるため、日本円を買い直すことで利益になります。

それゆえ円安時は、外貨預金を始めるのに相応しくない時期だと言えるでしょう。

②外貨預金はなぜ今注目された?

外貨預金が今になって注目されたきっかけとしては、日本の銀行預金が超低金利となっていることが挙げられます。

それゆえ少しでも金利の高い外貨を購入することで、資産を増やそうとする動きが見られました。

外貨預金はその名の通り外貨を保有するシンプルな方法なので、注目度が高まっています。

とはいえ他国であっても先進国は日本と同様に低金利の傾向があるため、大きく資産を増やすのは厳しいです。

③外貨預金の満期のタイミングで円高になったらどうすれば良い?

満期のタイミングで円高になってしまった場合は、以下のような対策をおすすめします。

- 外貨預金をそのままに、円安になるときを待つ

- 円に変えずに、そのまま外貨として使う

焦って円高の状況で資金を動かすと、損をしてしまう可能性が高まるため、為替や世界情勢を確認しながら冷静に判断することが大切です。

【まとめ】外貨預金よりも積立FXを検討しよう

外貨預金よりも積立FXの方がコストは低そうだね!

最後に、この記事の重要な3点をまとめます。

- 外貨預金は投資としては向いていない

- 円安に備えて外貨を買うのは間違いではない

- 外貨に投資するなら、積立FXの方がコストが安い

普段は銀行で貯金しており、「円安に備えて外貨を購入しておきたい」という考えは間違いではありません。

とはいえ外貨預金は金利に対するコストが高いため、外貨を買うなら積立FXの方がおすすめです。

積立FXを始めるなら取引コストが非常に低く、魅力的な口座開設キャンペーンのある「SBI FXトレード」が最適。

外貨の購入をしたい方は、まずはFXで大きなリスクになり得る「レバレッジ」は無し(1倍)で始めましょう。

💡毎週のドル/円見通しがメールで届く!

FX投資に役立つ最新情報を、いろはにマネーの「FXメールマガジン」で受け取れます!

- FOMCなど直近の注目イベント

- 現役トレーダーによる解説

- 今週のドル/円に関する重要指標

登録は無料・メールアドレスのみで登録できるので、FX投資で成功したい方は以下より会員登録しましょう!

※登録後、配信解除も自由にできます。

[signup-form]