・ジュニアNISAが廃止になったって聞いたけど、なんでなの?

・廃止後のおすすめの制度とかはあるのかな?

このようなお悩みを解決します。

本記事の結論

- ジュニアNISAは2023年末で廃止された

- 残念ながら、現状ジュニアNISAに代わる制度はない

- 廃止後も18歳までは非課税で運用できる

新NISAの施行に伴い、2023年末で廃止となったジュニアNISAですが、代わりとなる制度はあるのでしょうか。

この記事では、ジュニアNISAが廃止になった理由、廃止後の資産運用について解説します。

ジュニアNISAが廃止されて困っている方や、今後どうするか悩んでいる方はぜひ参考にしましょう。

🔮おすすめの投資を無料診断

いろはにマネーで無料診断を受けて、あなたにおすすめの投資を知ろう!

無料の学習コースや会員向け記事もあるので、ゼロから知識をつけることができます。

⚠️ヒトには聞けない投資のお悩み、チャットで解決します

※いろはにマネーの会員登録(無料)が必要です

「いろはにマネー」を運営する株式会社インベストメントブリッジは、20年以上にわたり個人投資家向けに情報提供をしています。100社以上の上場企業のIR活動の支援実績があり、金融や投資のプロフェッショナルが在籍し長年培ったノウハウを活かし当メディアを運営しています。(運営会社情報を見る)

【2024年以降】ジュニア廃止後の代わりになるおすすめ制度

ジュニアNISAが終わってしまった今、おすすめの制度ってあるの?

ジュニアNISAは2023年度の買付分で制度が廃止され、新規買付はできなくなりました。

ジュニアNISA制度が廃止された後は、新NISA制度で増えた枠を活用することをおすすめします。

新NISA制度はこれまでと何がちがうの?

違いを表でまとめたので確認してみましょう。

| 2023年12月まで | 現在 | |

|---|---|---|

| 制度が使える期間 | つみたて:42年まで 一般:23年まで | 恒久化 |

| 年間投資枠 | つみたて:40万円 一般:120万円 | つみたて:120万円 一般:240万円 |

| 対象年齢 | 18歳以上の成人 | 18歳以上の成人 |

| 非課税期間 | つみたて:20年 一般:5年 | 無期限 |

| 最大投資枠 | つみたて:800万円 一般:600万円 | 買付残高で1,800万円 (うち一般は最大1,200万円) ※売却すれば枠を再利用可能 |

| つみたてと一般の併用 | 不可 | 可能 |

今までは、つみたてNISAが年間40万円×20年間=800万円、一般NISAが年間120万円×5年間=600万円が最大投資可能枠でした。

しかし2024年の改正後は、つみたてNISAが年間120万円、一般NISAが年間240万円となり、投資可能期間は無期限となりました。

無期限ってことは、無限に投資できるの!?

永久に投資できるわけではなく、24年の改正では生涯での最大非課税投資枠が決められています。

買付残高で1800万円が最大投資枠となる予定で、そのうち一般NISAは最大1200万円となります。

買付残高で1800万円のため、1800万円分投資してもその後売却すれば、再投資が可能です。

新NISAは年間の投資上限枠が引き上げられて便利に

でもこれだとジュニアNISAの代わりにはならないような…

たしかに、18歳以上の成人でないと新NISA口座は活用できないため、完全な代わりとしては活用できません。

ただ、新NISAに変わったことで年間の投資上限枠が360万円まで広がります。

これまでのジュニアNISA(2人)+一般NISA(2人)の年間上限枠は400万円でした。

一方で新NISAは2人で720万円まで投資可能なため、上限枠という面では十分だと言えるでしょう。

新NISAは途中で売却すれば、売却した分の買付残高は新規投資できるようになるワン!

ジュニアNISAが2023年末で廃止されたのはなぜ?

ジュニアNISAが廃止される前の2023年、NISAには3つの種類があり、2022年9月末時点での口座開設数は以下の通りとなっていました。

| NSIAの種類 | 開設されている口座数 |

|---|---|

| 一般NISA | 約678万口座 |

| つみたてNISA | 約466万口座 |

| ジュニアNISA | 約74万口座 |

ジュニアNISAは圧倒的に少なかったんだね…

ジュニアNISAは子供が18歳になるまでお金を引き出せないなどの制限があり、他のNISAに比べて使い勝手が悪いという印象になってしまいました。

そのため、「廃止されるのでは?」という噂はもともとあり、2023年に正式に廃止されました。

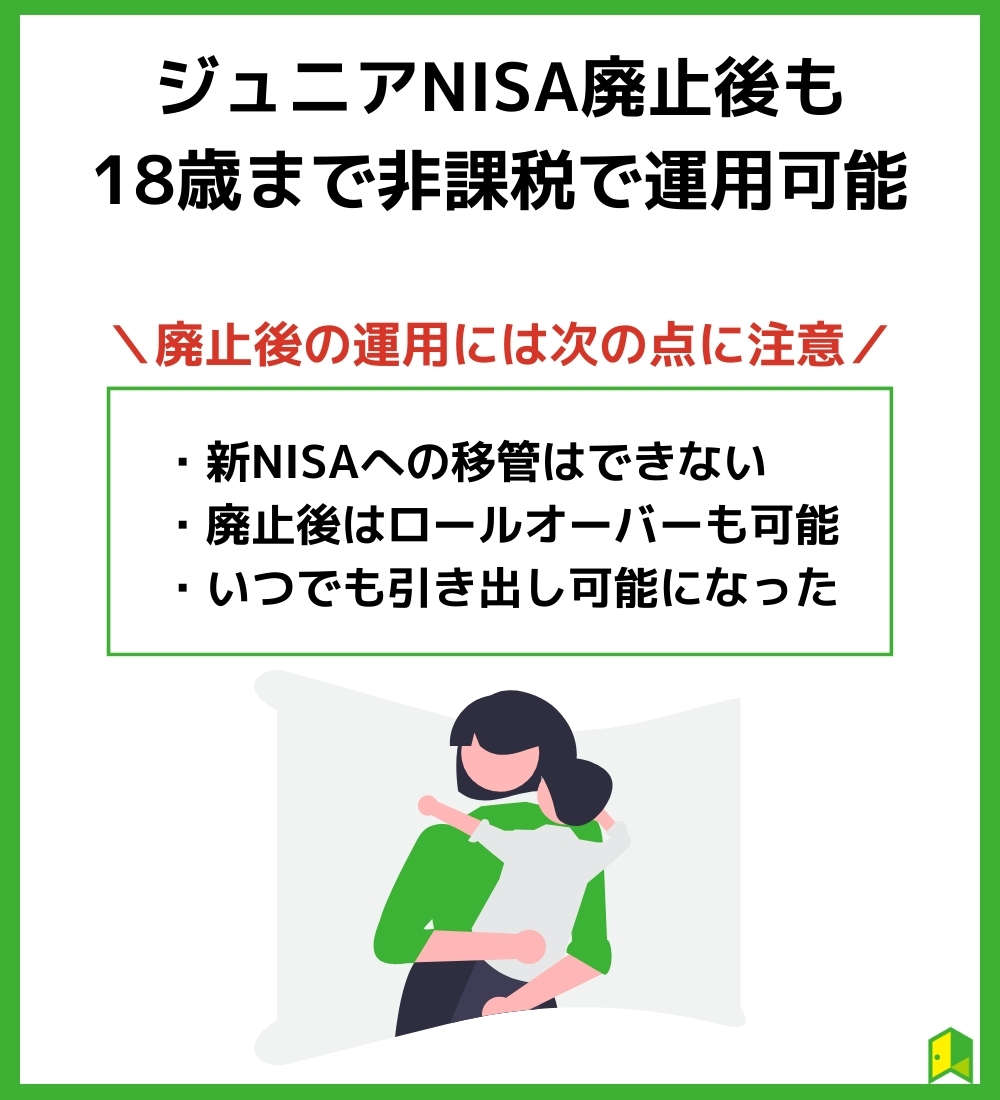

ジュニアNISA廃止後も18歳まで非課税で運用可能

ジュニアNISAは2023年で廃止されましたが、今後も非課税枠内でなら運用可能です。

その際、次の点に注意しましょう。

新NISA口座への移管はできない

お子様が18歳になったら、新NISA口座を開設することができます。

しかし、その際にジュニアNISAで保有していた商品を新NISA口座に移管することはできません。

ジュニアNISAで保有していた商品は、18歳になってから課税口座に移管するか、18歳までに売却するかを選択しなければなりません。

ただし、課税口座に資金を移した場合は、その名の通り、投資利益が課税対象となるので注意してください。

廃止後はロールオーバーも可能

従来は、ジュニアNISAの非課税保有期間(5年)が終了した商品は、非課税枠の継続管理勘定へ自動でロールオーバーされていました。

しかし、制度が廃止されたことによって、非課税枠である継続管理勘定へのロールオーバーができるようになったのです。

これにより、非課税保有期間が終了しても、お子様が18歳になるまで非課税運用を継続できるワン!

いつでも引き出し可能になった

従来は、お子様が18歳になるまで引き出せなかったのですが、ジュニアNISA制度の廃止によっていつでも引き出しができるようになりました。

お子様が18歳になっていないご家庭の方も、今回の制度廃止によって好きなタイミングで引き出せます。

従来のジュニアNISAのデメリットだった、資産の長期間の束縛という点を払拭できたんだワン!

ジュニアNISA廃止に関するよくある質問

ジュニアNISAが廃止になることについて、まだ気になることが残っている…

ここではジュニアNISAの廃止に関するよくある質問をまとめています。

以下で詳しく解説します。

ジュニアNISAが廃止された理由は?

ジュニアNISAが廃止される主な理由は、2023年までの旧NISAである「つみたてNISA」や「一般NISA」と比較して人気がなかったためでしょう。

18歳になるまで現金化ができないなどのデメリットが、口座開設の妨げとなっていたと考えられます。

制度の廃止が決まって、いつでも引き出せるから廃止直前に人気が出たみたいだね!

ジュニアNISAが廃止後にロールオーバーしないとどうなる?

ロールオーバーの手続きをしなければ、課税口座へ移管されます。

課税口座へ移管されると、取得単価は非課税期間が終了する年の最終営業日の終値になります。

よく確認してロールオーバーするか課税口座へ移すか検討しないといけないね!

廃止されたジュニアNISAはどうなった?

ジュニアNISAは2023年で廃止され、次の2つの条件が追加されました。

- 18歳未満でも引き出しが可能

- 非課税期間が18歳までに延長

制度自体を廃止する代わりに、ジュニアNISAを使っている人はいつでもお金を引き出せるようになりました。

これが大きなメリットであり、家庭の経済状況に合わせて、いつでも株式を現金化できるようになったというわけです。

【まとめ】ジュニアNISA廃止後の代わりは新NISAが便利

ジュニアNISAが廃止された理由が分かったね!

今回はジュニアNISAが廃止される理由や代わりとなるおすすめ制度について詳しく解説しました。

最後に、この記事の重要な3点をまとめます。

- ジュニアNISAは2023年末で廃止された

- 残念ながら、現状ジュニアNISAに代わる制度はない

- 廃止後も18歳まで非課税で運用できる

ジュニアNISAの次はNISA積立投資枠のおすすめ銘柄もチェックしてみるワン!