・社会人になって給料が入ったけど、皆どのくらい貯金しているのかな…

・貯金って大事だけど、なかなかできないよ…

このような疑問を解決します。

この記事の結論

- 社会人1年目の平均貯金額は62万円

- 貯金のポイントは固定費の見直し

- 効率よく貯金するためにクレジットカードも活用しよう!

一生懸命働いてもらえた給料はうれしい反面、給与収入を使い切ってしまい貯金ができない心配もあるもの。

効率よく貯金をするには、クレジットカードで生活費を管理しながら、給与収入の1割〜2割を貯蓄用の口座に貯めていくのがおススメです。

この記事では、社会人1年目の平均貯金額といったデータから、具体的な貯金方法まで分かりやすく解説していきます。

この記事を読めば、社会人1年目から貯金をする方法が分かるワン!

◆3,000人以上が登録中!

いろはにマネーの会員(無料)限定サービスでは、

- 「円安時代の投資術」「年代別NISA人気商品」など、お金・投資の電子書籍が無料で読み放題📚

- 24時間相談できる「投資のお悩みチャット」を無料で使える💡

- 会員限定のAmazonギフト券プレゼント情報が届く✉

まずはメールアドレスを入力するだけでOK!

[signup-form]

社会人1年目(新卒)の平均貯金額は〇万円

社会人1年目の人って、いくら貯めているのかな?

社会人1年目の平均貯金額を知るために、今回は「社会人1年目と2年目の意識調査2023」(ソニー生命調べ)を見てみましょう。

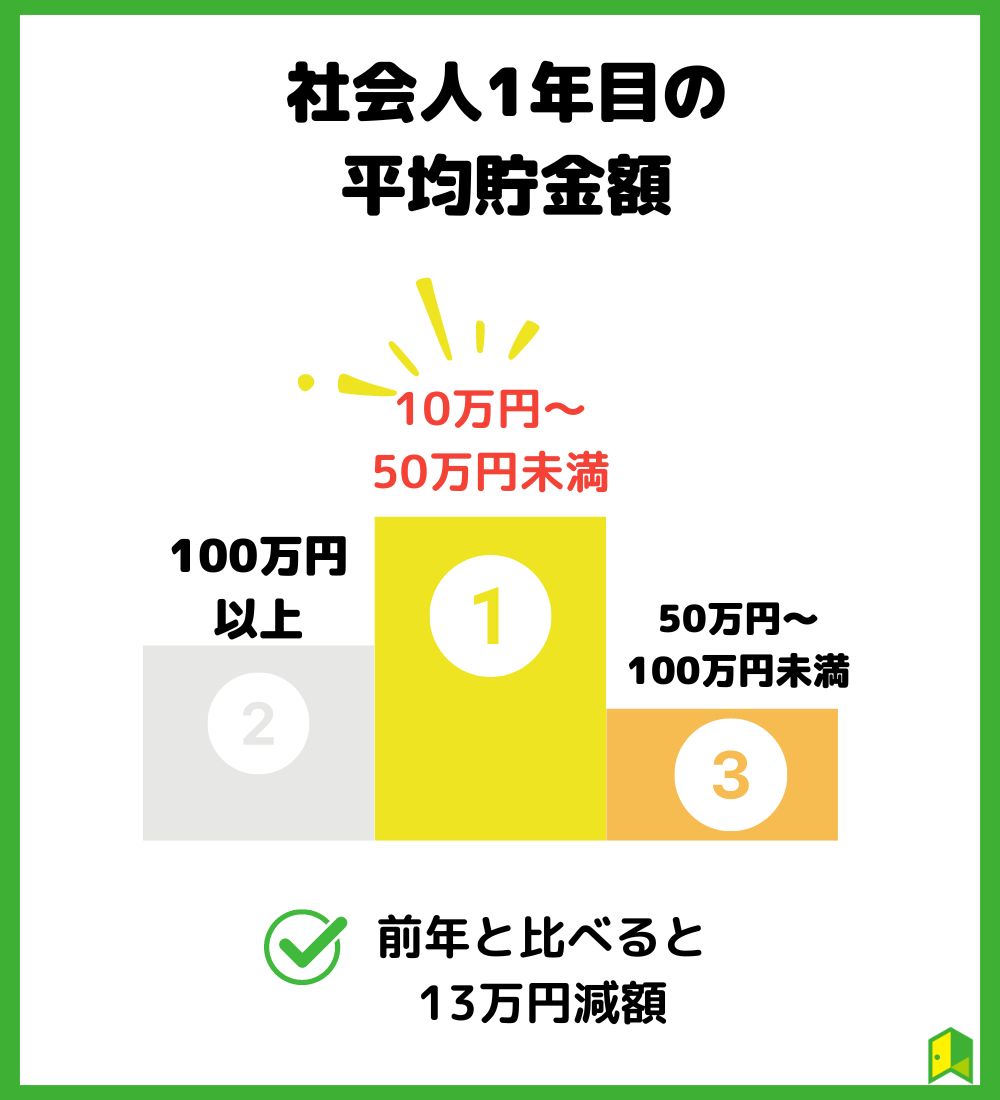

この調査によると、社会人一年目の貯金額の平均値は49万円となっています。

ちなみに、2022年の平均は62万円と、前年より13万円減少しているワン!

コロナの影響が薄れたり、相次ぐ値上げで出費がかさんだりしたのも影響していそうですね。

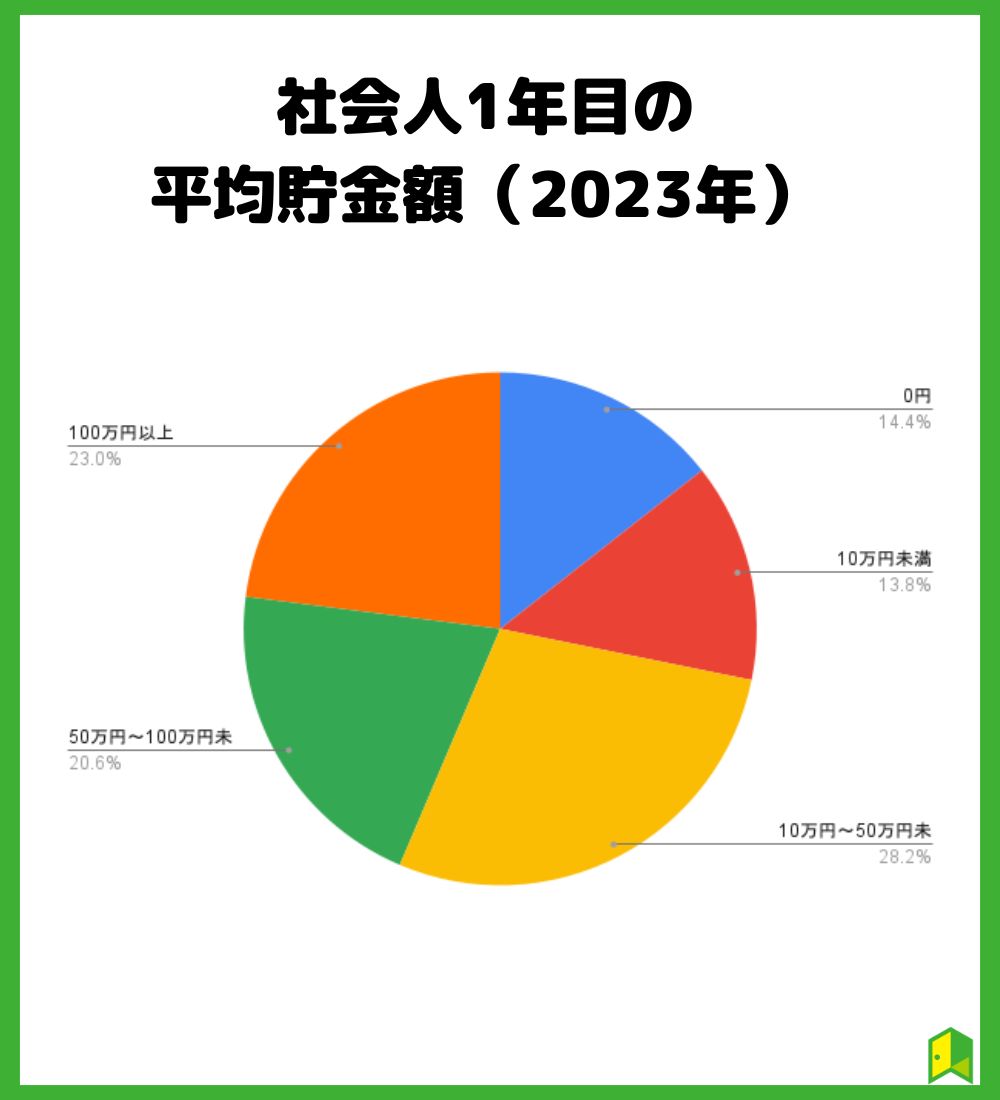

データを詳細に見てみると、以下のような割合になっています。

1番多いのは10万円~50万円未満の層で、その次に100万円以上の層となっています。

0円の人や、100万円以上の人も意外といるんだね!

貯金額は手取りの2割を目安にしよう

毎月どれくらい貯めれば良いのかな?

平均貯金額の62万円を貯める場合、毎月約5万円を貯金する必要があります。

とは言え、社会人1年目の給料は大体20万円~30万円で、手取りで17~25万円程度の人が多いですよね。

毎月5万円を貯金するには、手取り17万円であれば生活費を12万円に、手取り25万円であれば20万円に抑える必要があります。

実家暮らしなら生活費を抑えられるけど、1人暮らしなら10万円はかかっちゃうよ…

このように、平均値を貯めることにこだわると生活が苦しくなってしまうので、まずは手取りの2割程度を貯めるようにするのがおススメです。

手取り17万円なら3万円、25万円なら5万円だワン!

これだけでも年間で36万円~60万円ほど貯まるため、社会人1年目の貯金額のボリュームゾーンに入りますよ。

あわせて読みたい:初任給の「価値ある」使い道は?新卒の平均手取り額とともに確認!

貯金はしていますか?

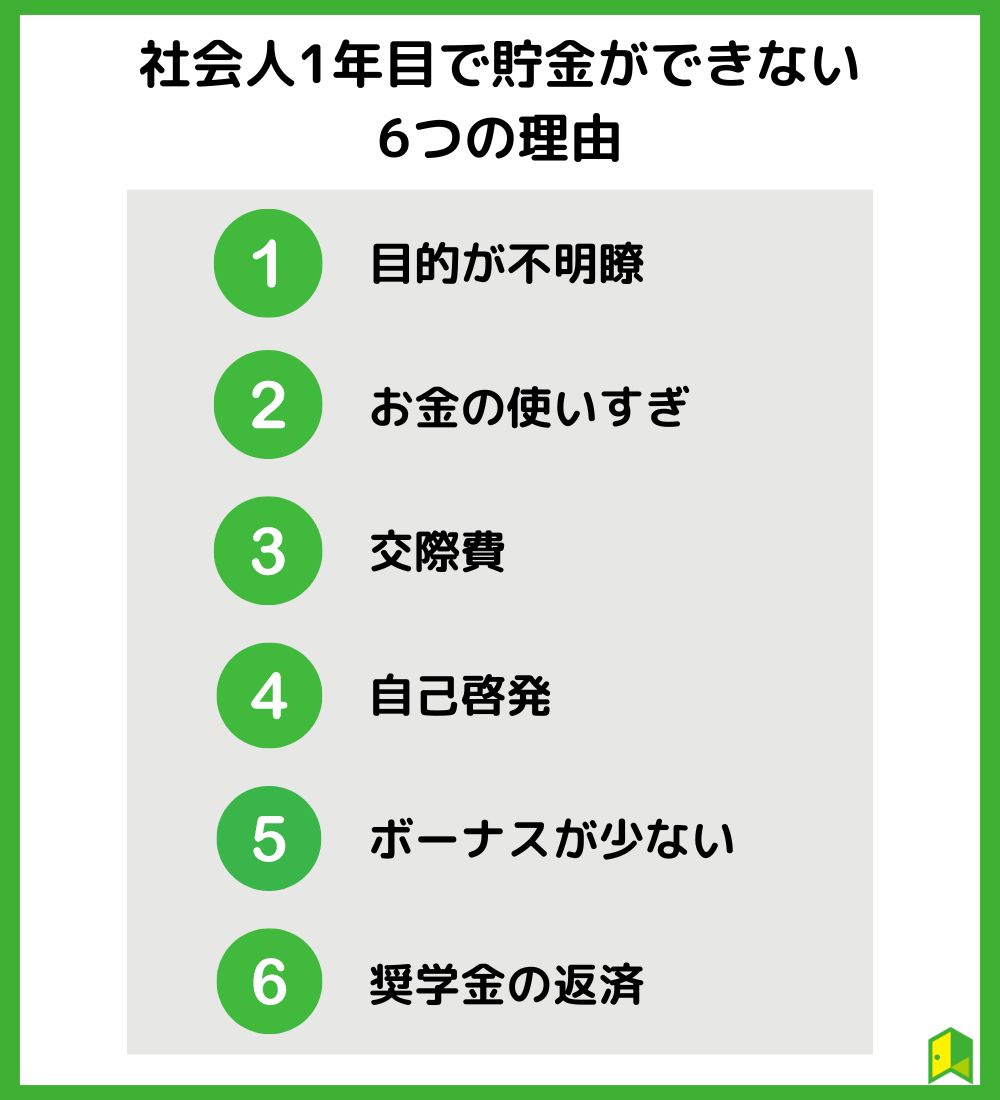

社会人1年目で貯金ができない6つの理由

僕は毎月3万円貯金しようとしてるんだけど、結局数千円しか貯金できないんだよなぁ…

貯金をしようと思っても、何も対策をしなければいつの間にか手取り金額を使い切ってしまいます。

毎月同じ繰り返しだと、2年、3年とずっと貯金が出来ない体質になってしまうことも。

以下では、社会人1年目で貯金が出来ない理由を6つ解説していきます。

自分に当てはまるものがないかチェックだワン!

①お金を貯める目的がはっきりしていない

そもそも、漠然と「貯金をしよう」と思ってもなかなか続けることはできません。

大学受験でも、いきなり参考書を開いて勉強は始めないですよね。

まずは志望校の設定や、スケジュールを立ててから勉強を始めるものです。

貯金も同じで、まずは目標を決めて、スケジュールを立てることが大切です。

「2年後に引っ越したい」「3年間で100万円を貯めたい」など具体的な目標を立ててから貯金をすれば続けやすくなるでしょう。

確かに、目標に対する進捗が分かればモチベーションにもなるよね!

②お金を使いすぎている

社会人になると数十万円単位の月収が入るため、気付かないうちにお金を使ってしまいがちです。

毎月の給料があると、外食や飲み会代で5,000円ほど使ってもあまり気にしなくなってしまいます。

確かに、大学生の頃は高く感じていたのに…

食費だけでなく、社会人では携帯代金や保険料など、様々な出費が増えてきます。

毎月の貯金額をしっかり決めて、毎月の予算を管理することで使いすぎる事態を避けるようにしましょう。

③会社の服装、交流にお金がかかる

出社でもテレワークでも服装・身だしなみは学生以上に気を遣うものです。

歓迎会などの交際費も学生以上にかかるため、貯金しにくくなってしまう一因ですね。

ちょっとスーツを買うだけで、3万円くらい使っちゃうもんなぁ…

④自己啓発にお金がかかる

社会人1年目は学ぶことも多く、本やセミナー、動画などにお金をかけることもしばしば。

新聞とか本を買うと毎月1万円近くいっちゃうんだよね…

ただ、自己投資は自分の給料が上がるためのものでもあり、ただの浪費ではありません。

そのため、投資対象はしっかりと考えつつも、自己投資は継続することで将来大きなリターンが返ってくるでしょう。

⑤ボーナスが少ない

ボーナスには査定期間があり、夏のボーナスの査定期間は一般的に前年度の10月〜3月になります。

これは社会人1年目ではまだ働いていない時期なので、夏のボーナスがもらえないケースがほとんどです。

確かに、よく考えたらそうだよね…

また、ボーナスは会社の業績によって支給金額が減ったり、ボーナス自体が無くなることも。

そのため、「ボーナスで貯金すれば良いや」という考えは避けるようにしましょう。

「ボーナスはもらえたらラッキー」くらいにしておこう!

⑥奨学金の返済がスタートする

大学生の時に奨学金を借りている場合、社会人になると返済が始まります。

毎月数万円返済しないといけないんだよね‥‥

日本学生支援機構の場合、奨学金の返済は貸与終了月の7ヶ月後から始まります。

そのため、秋ごろからは奨学金の返済も毎月の予算に入れておく必要がありますよ。

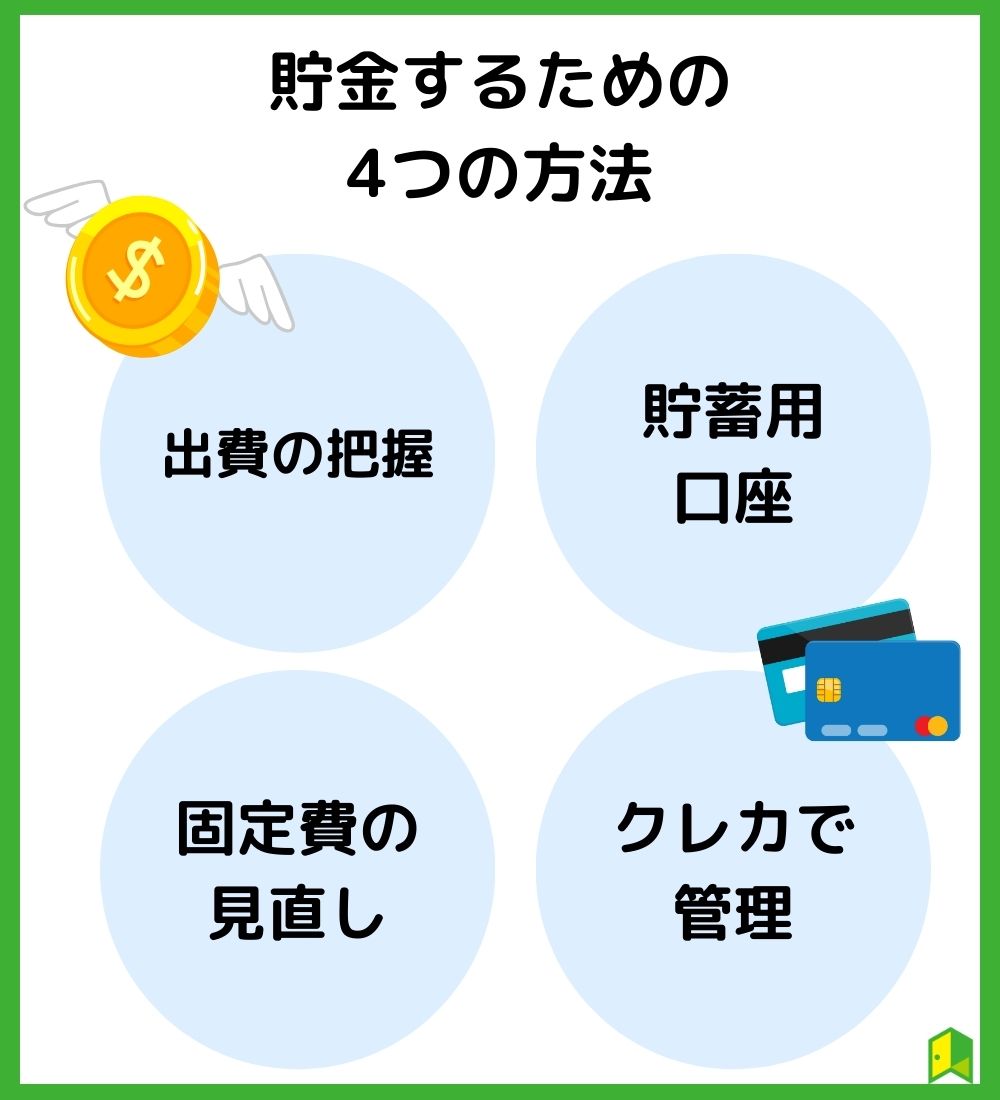

社会人1年目が貯金する4つの方法

じゃあ、どうやったら貯金できるようになるの?

社会人1年目でも貯金をするには、強制的に貯金ができる環境を作る必要があります。

貯金ができない原因も踏まえた上で、以下では社会人1年目でも貯金ができる方法を4つご紹介します。

①月の出費を把握する

月々の出費額が分からないと、そもそも無駄遣いしているどうかも分かりません。

家計簿をつけたり、クレカの明細を見れば簡単に出費額を把握することが出来ます。

なるべく現金は使わないようにしよう!

毎月の出費額が分かれば、自分が何にお金を使いすぎてしまっているのか分かるようになりますよ。

外食やコンビニなど、細かい出費を抑えるんだワン!

②貯金用の口座を作る

毎月の出費が分かっていても使いすぎてしまう人は、強制的に貯金が出来るようにしましょう。

貯金用の口座を作っておくことで、給料が入ってきたら手取りの1割〜2割を先に貯金用の口座に移すようにします。

そうすることで、毎月自動的に貯金ができます。

メインの銀行とは別に、貯金用の口座を作ればいいのか!

貯金におすすめなUI銀行

貯金用の口座では、デジタル銀行のUI銀行がおススメです。

UI銀行のおすすめポイントは以下の3つ。

- 預金金利が比較的高い

- スマホから口座開設できる

- ステージに応じて振込手数料や出金手数料が無料になる

東京きらぼしフィナンシャルグループのUI銀行であれば、24時間スマホアプリで振込が可能で、普通預金も年0.1%(税引前)とメガバンクよりもお得。

UI銀行の預金金利は通常時で普通預金金利が0.1%、定期預金金利が最大で0.2%と比較的高いです。

大手メガバンクの金利は0.001%~0.002%であり、UI銀行とは100倍もの金利差があります。

また、スマホから手軽に口座開設ができたり、総預金によって手数料が無料になったりすることも嬉しいポイントです。

あわせて読みたい:UI銀行の評判・口コミは?安全性やメリット・口座開設方法

\住宅ローン借換えキャンペーン/

2024年10月29日〜2025年03月31日の期間限定で

3,000万円以上借換えした方にもれなく30,000円をプレゼント!

③固定費を見直す

支出を減らすには、毎月一定額がかかる「固定費」から手を付けるのが王道です。

家賃・光熱費・スマートフォン料金・サブスク料金とかだね!

固定費は契約内容を見直すことで、毎月の支払額を大きく抑えることも可能です。

以下では、電気代とスマホ料金について解説します。

電気代を見直す

2016年4月以降「電力自由化」により、自分で電力会社を契約することができるようになりました。

電気代を見直すだけで、毎月数千円が浮く可能性もあります。

今の料金プランが高すぎないか、まずは一括比較サイトで調べてみるのがおススメです。

東京ガスなら、電気とガスがセットでお得になるよ!*

※東京ガスの都市ガスと電気をご契約中のお客さまはご契約いただいている料金メニューに応じて、電気料金が割引になります。

あわせて読みたい:【今すぐ実践可能】電気代の節約方法5選!簡単にできて効果も大きい節約術まとめ

スマートフォン料金を見直す

スマートフォン料金も、利用量に合わせた格安SIMに変えた方が節約できます。

学生の時は学割プランを使えても、社会人になるとプランを自分で選んで契約する必要があります。

大手のdocomoやauでは月8,000円ほどすることも多いですが、格安SIMを使えば毎月1,000円~3,000円程度に抑えられることも。

私はahamoを使っているよ!

ahamoはNTTドコモが提供しているプランで、毎月2,970円(税込み)で20GBのデータ通信が可能です。

5分の通話し放題も付いているので、頻繁に電話をする人でも安心して使うことが出来ますよ。

あわせて読みたい:【必見】スマホ代を節約する方法を紹介!月5,000円安くなる見直しのコツ・おすすめ格安SIMも

| 企業名 | 上場予定日 | 証券コード | 評価 | 申込期間 | 企業概要 |

| 主幹事証券 | 市場 | 購入期間 | |||

| 日本ビジネスシステムズ | 8/2(火) | 5036 | A | 7/15~7/22 | 「優れたテクノロジーを親しみやすく」を企業理念に、マイクロソフト社の製品を中心に事業の展開をおこなっています。 |

| 三菱UFJモルガン・スタンレー証券 | スタンダード | 7/26~7/29 | |||

| クラシコム | 8/5(金) | 7110 | B | 7/20~7/26 | ECサイト「北欧、暮らしの道具店」における服飾雑貨等の販売事業を展開している企業です。 |

| みずほ証券 | グロース | 7/28~8/2 |

④生活費は主にクレジットカードで管理する

クレジットカードは以下の3つのメリットがあるため、生活費は基本的にクレカ決済することがおススメです。

- ポイント還元がある

- 明細が残る

- 家計簿アプリと連携できる

一番のメリットは、やはりポイント還元があるところ。

1%の還元であれば、毎月10万円の利用で1,000円分もポイントが貯まります。

1年で1万円分以上ポイントが貯まるね!

また、明細もオンラインで簡単に見れるため、家計簿との連携や自分の支出管理も簡単にできますよ。

以下では、おすすめのクレジットカードを紹介するワン!

あわせて読みたい:新社会人におすすめクレジットカード10選!いつ作るべき?審査や選び方を徹底解説

おすすめのクレジットカード3選【貯金に活用】

貯金にも役立つクレジットカードですが、なるべくお得なカードを選んでおきたいですよね。

社会人であれば基本的に審査落ちすることもないため、1枚~2枚は持っておくと良いでしょう。

以下では、ポイント還元や使いやすさでおすすめのクレジットカードを3つご紹介します。

①三井住友カード(NL)

三井住友カード(NL)は年会費が永年無料で、200円(税込)の利用で1ポイントのVポイントを貯めることが出来ます。

三井住友カード(NL)の特徴

- セブン‐イレブン・ローソン・マクドナルドなどでスマホのタッチ決済で最大7%ポイント還元

- Visaタッチ決済・Mastercard®タッチ決済に対応

- アプリでカード番号を管理できる

なんと言っても、セブン‐イレブン・ローソン・マクドナルドなどでスマホのタッチ決済で最大7%ポイント還元なのがおすすめポイント。

普段使うお店を選べば、ポイントが2倍貯まるのか!

タッチ決済にも対応しているため、端末への差し込み、暗証番号の入力不要で便利に使うことも可能。

安心の「三井住友」ブランドなので、社会人1年目におすすめですよ。

\最短10秒で即時発行/

三井住友カード(NL)は年会費永年無料!

申し込み後すぐに使える「即時発行」を受付中。

※即時発行ができない場合があります。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

②ライフカード

ライフカードも年会費が無料の大手クレジットカードで、初年度はポイント還元率が1.5倍、誕生月は3倍になります。

利用金額1,000円につき1ポイントが貯まり、1ポイントは約5円相当(還元率 約0.5%)となります。

ライフカードの特徴

- 年間200万以上利用があると、基本ポイントが2倍にアップ

- 初年度は通常に比べポイントが常に1.5倍

- 誕生月は通常に比べポイントが3倍もらえる

ライフカードは基本の還元率が約0.5%ですが、誕生月は3倍になったり、初年度は1.5倍などお得な特典が充実しているのがおすすめポイント。

また、カードを利用すればするほどポイントアップする制度もあるため、メインのクレジットカードとして持つのもおすすめです。

\条件達成で最大1万円キャッシュバック/

年会費無料で、入会後1年間はポイントが1.5倍!

ETCカード発行・お誕生日月はポイント3倍になります。

③PayPayカード

「PayPay」を普段から使っている人は、PayPayカードも合わせて使うのがおススメです。

PayPayカードの特徴

- 買い物100円につき1円相当のPayPayポイントがもらえる

- 年会費が永年無料

- カード番号の記載がなくセキュリティも安心

PayPayカードはPayPayへの直接チャージができる唯一のカードで、年会費も永年無料です。

PayPayを普段から使う人は持っておきたいね!

また、ポイント還元率は1%なので、普段支払うためのクレカとしても活用できます。

PayPayカードの詳細は、「【評判】PayPayカードとは?特徴やメリット・デメリット・ポイント還元率を徹底解説」の記事でも解説しています。

\PayPayユーザー必見/

PayPayアプリとの連携でお得に!

年会費無料でご利用金額200円(税込)ごとに1%のPayPayポイント付与。

【まとめ】社会人1年目の平均貯金額・貯金方法

クレジットカードも活用して、まずは毎月3万円貯金してみるよ!

この記事では、社会人1年目の貯金額の平均や、貯金するための方法などを解説してきました。

最後に、この記事の重要な点を3つ復習しましょう。

- 社会人1年目は手取りの2割を貯金する

- 貯金のポイントは固定費の見直し

- 効率よく貯金するためにクレジットカードも活用しよう!

社会人1年目で平均額を貯金する必要は無く、まずは手取りの2割程度の貯金から始めてみましょう。

クレジットカードもしっかりと活用して、自分の出費額を把握するだけでなく、お得なポイント還元も受けて効率的に貯金をしてみましょう!