・定期預金なら安心?

・定期預金より良い資産運用方法が知りたい!

このような疑問にお応えします。

🔰いろはに結論

定期預金のデメリットは…

期間を決めて銀行にお金を預け入れる定期預金なら、安心できると思っている人も多いでしょう。

しかし、定期預金は他の資産運用に比べ利回りが低く、効率よく資産運用することには向きません。

定期預金にはメリット・デメリットがあるので、きちんと理解したうえで自分に合った資産運用方法を選ぶことが大切です。

とはいえ、定期預金のメリット・デメリットがよく分からないという人も多いはず。

そこで、この記事では定期預金の基本やメリット・デメリットを初心者向けに分かりやすく解説します。

定期預金と他の資産運用を合わせるのがおすすめだよ!

効率のよい資産運用を考えているのであれば、より期待リターンの高い、つみたてNISAや不動産投資クラウドファンディングがおすすめです。

▼ この記事は音声でも聞くことが出来ます▼

はじめての投資を成功させるなら必見!

いろはにマネーの無料会員になると、投資基礎のノウハウをメールマガジンで受け取れます。

最低限知っておきたい用語や注目すべき指標など、運用中に気になるテーマを随時配信。

メールアドレスだけで簡単に無料登録できますので、ぜひご利用ください。

[signup-form]

定期預金とは?

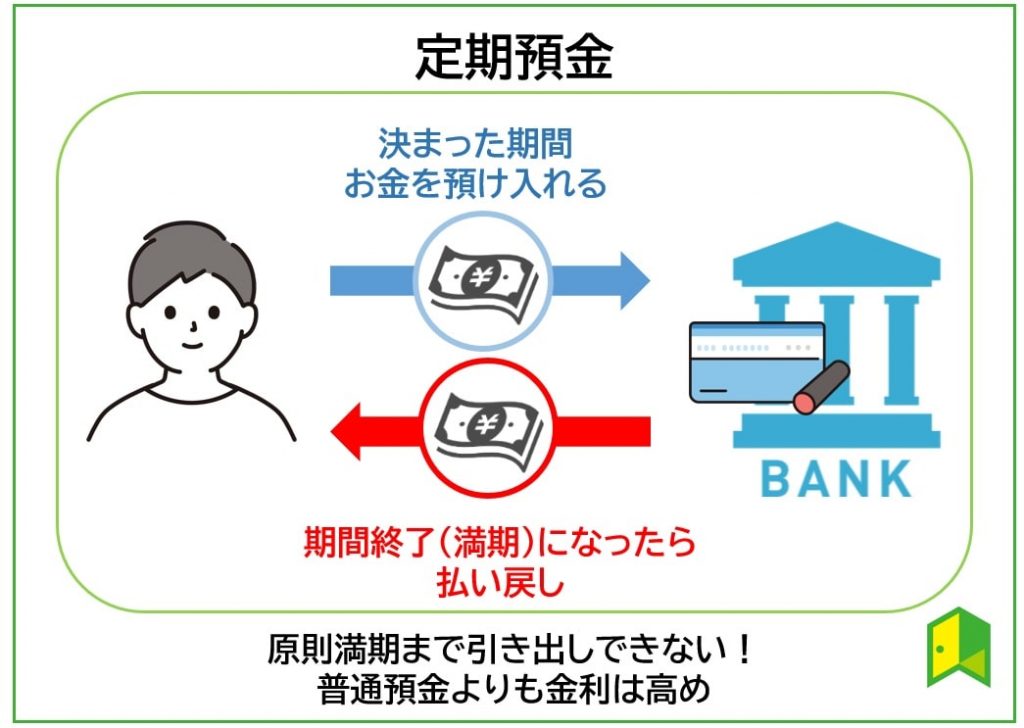

定期預金とは、期間を決めて銀行にお金を預け入れる方法のことを言います。

- 定期預金:期間を決めその期間払い戻しができない

- 普通予期:いつでも預け入れ・払い戻しができる

いつでも自由なタイミングで預けたり・引き出したりできるのが普通預金です。

給与の受け取りや公共料金の引き落とし口座とかに利用するよね!

それに対し、定期預金は決まった期間、自由に引き出しができないのです。

ただし、自由に引き出しができない反面、普通預金よりも金利が高いなどのメリットがあります。

ここでは、定期預金について以下の項目に分けて解説します。

それぞれ見ていきましょう。

定期預金の仕組み

定期預金の仕組みは商品によっても異なりますが、一般的な定期預金は「最初に期間を指定して預け入れる」方法を指します。

預ける期間は1ヵ月~10年ほどと商品によって異なります。

定期預金の場合は、指定した期間中は原則払い戻しが出来ません。

ただし、期間中であっても解約手続きすることで預金を引き出すことは可能です。

また、商品によって金利が「固定型」「変動型」と異なり、さらに「単利型」「複利型」にも分かれます。

- 固定型:期間中金利が一定

- 変動型:期間中に金利が変動する

- 単利型:預け入れた元本に対して利息がつく

- 複利型:元本+利息に対して利息がつく

金利タイプによって利益は大きく異なるから理解しておくことが大事だワン!

定期預金の種類

定期預金は、銀行によってさまざまな種類が提供されています。

大きく分類すると以下の通りです。

一般定期預金

一般定期預金はいくらからでも預け入れられるので、まとまったお金をとりあえず預け入れたい人や使うタイミングや目的が明確な人におすすめです。

大口定期預金

大口定期預金は100万円以上や1,000万円以上と預け入れられる最低金額が決まっています。

高額な資金を預け入れるため、金利も他の定期預金よりも高めに設定されている傾向があり、資産が多く今すぐに使う予定がないといった人におすすめです。

積立定期預金

積立定期預金は、毎月一定額を引き落として積み立てていくタイプの定期預金で、例えば給料日の翌日に引き落とし日を設定するなどして、半強制的に貯蓄していくといったことが可能です。

500円など低額から積み立てることも可能で、お金を貯めることが苦手、といった方におすすめだといえるでしょう。

外貨定期預金

外貨定期預金は、ドルなど外貨で預ける定期預金のことで、為替相場によっては大きく利益を得ることが可能です。

反面、為替手数料がかかり、相場次第では元本割れするリスクもある点には注意しましょう。

外貨定期は預金保険制度の対象外でもあるから、安全に資産を預けたい人には不向きだワン!

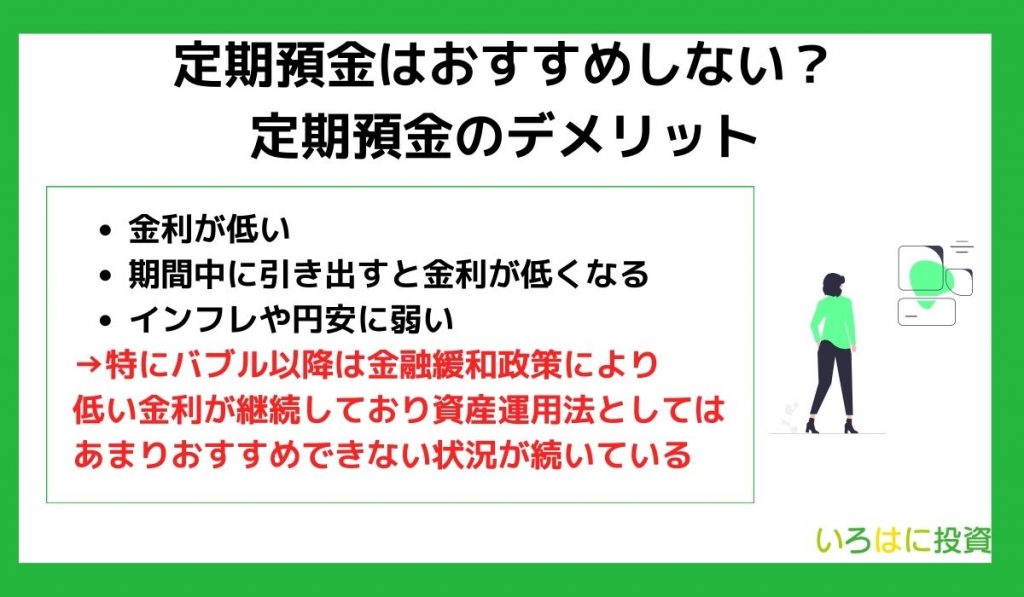

定期預金はおすすめしない?定期預金のデメリット

定期預金なら安心じゃないの?

定期預金は元本割れのリスクがなくお金を着実に増やせる反面、金利が低いなどいくつかのデメリットもあります。

定期預金はそれらのデメリットから資産運用としてはおすすめできないのです。

デメリットとしては、次の3つが挙げられます。

それぞれ詳しく見ていきましょう。

金利が低い

定期預金の金利は、メガバンクでも0.002%程です。

例えば、2023年7月時点のりそな銀行の「スーパー定期(5年/単利)」、三菱UFJ銀行の「スーパー定期 」で共に利息は年0.002%です。

商品によって異なりますが、高くても0.3%程が目安となるでしょう。

年利0.002%で1,000万円を定期預金に預けても、1年で200円しか増えません。

さらに、そこから20.315%の税金が差し引かれると、得られる利息は160円程となってしまいます。

一方、投資信託などであれば、利回り3~10%程は見込めるでしょう。

仮に、1,000万円を年利5%で運用できれば、1年後には税引き前で50万円の利益が出ます。

株式投資やFXならリスクは高くなりますが、よりハイリターンを狙うことも可能です。

超低金利と呼ばれる日本の預金の利息は低く、他の資産運用に比べて運用効率が悪くなり資産形成が難しいのです。

期間中に引き出すと金利が低くなる

定期預金は原則期間中の引き出しは出来ませんが、解約することで引き出すことが可能です。

しかし、解約して引き出す場合、基本的に定期預金の利率は適用されません。

銀行によって適用利率は異なりますが、解約の場合は普通預金の金利かそれより低くなる場合もあるのです。

また、解約方法には次の2つがあり、解約方法によっても適用金利が異なるケースがあります。

- 一部解約:定期預金の一部分のみ解約

- 全部解約:全額解約

一部解約の場合、残した預金は最初の設定どおりの金利が継続されるケースが多いでしょう。

一部解約自体ができない銀行もあるよ!

解約についてのルールは銀行によって異なるので、事前に解約のルールを確認しておくことが大切です。

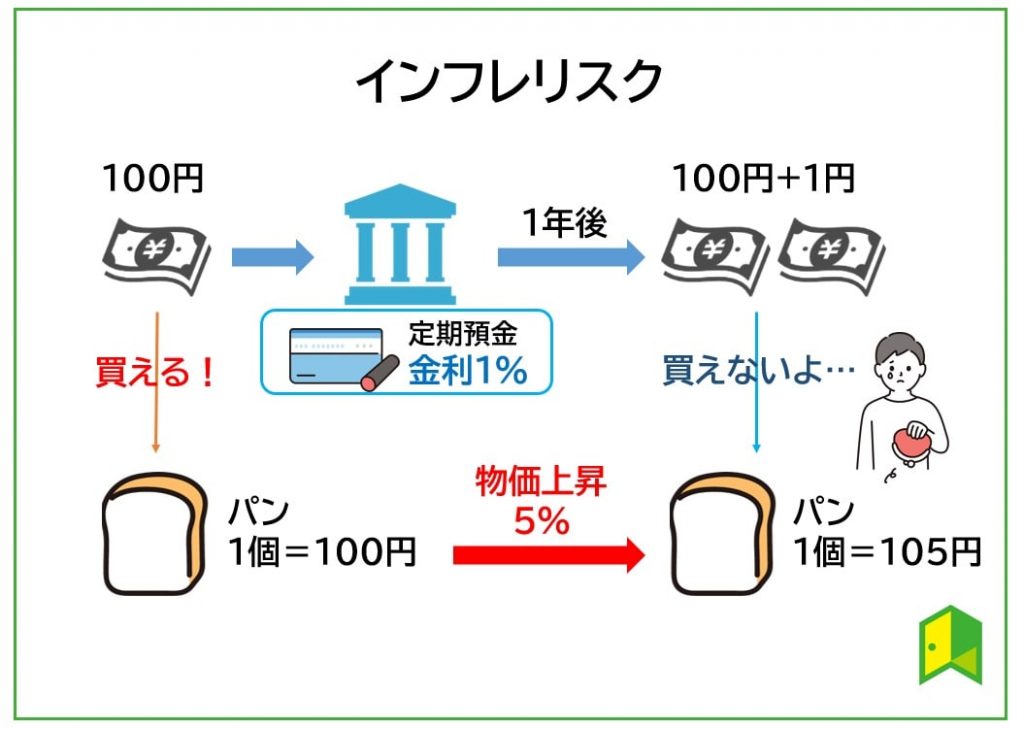

インフレや円安に弱い

定期預金にお金を預けた状態でインフレが起きると、資産価値が目減りするというデメリットがあります。

インフレはモノの値段が上がりお金の価値が下がることだよ。

仮に、それまで1万円で買えていたものが2万円でなければ買えないとなると、お金の価値は半減したと言えます。

定期預金中に物価の上昇率が定期利率以上になると、定期預金は実質目減りしてしまうのです。

また、定期預金は日本円で預ける人がほとんどでしょう。

その場合も、円安になると資産価値が下がる可能性がある点には注意が必要です。

インフレや円安時にリスクが高くなるのは、定期預金に限った話ではありません。

定期預金や資産運用時にはインフレ対策も検討しておくようにしましょう。

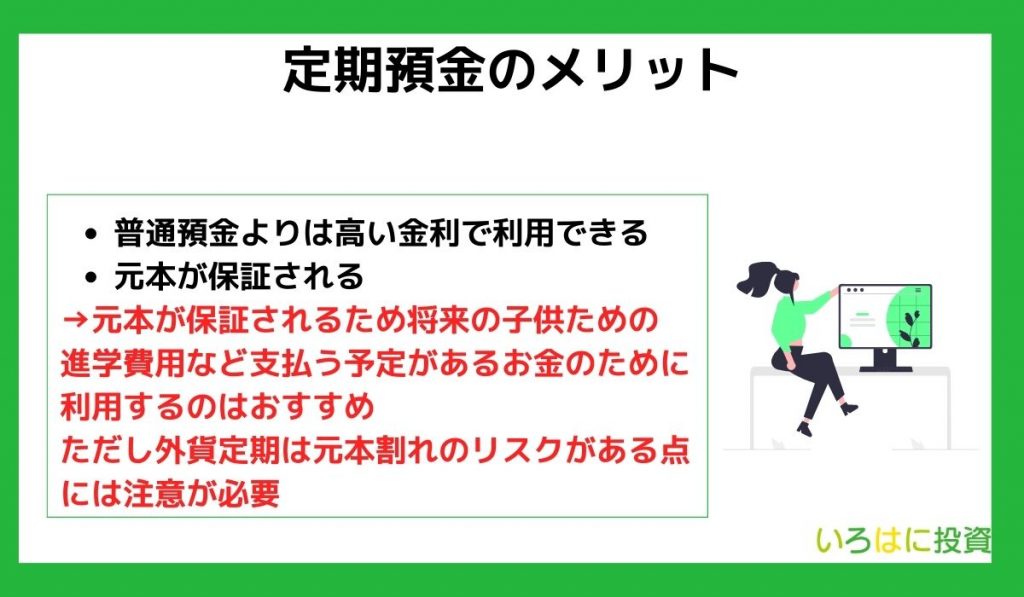

定期預金のメリット

定期預金には、資産を安全に保有するのに適しているメリットもあります。

メリットとしては、次の2つが挙げられます。

それぞれ見ていきましょう。

普通預金よりは高い金利で利用できる

定期預金の金利は他の資産運用に比較すると低いですが、普通預金よりも高いというメリットがあります。

りそな銀行の場合、スーパー定期の金利が0.002%なのに対し、普通預金金利は0.001%です(2023年7月時点)。

金融機関によっては、普通預金の金利の10倍程異なることもあります。

特に何も使い道のない資金であれば、普通預金に預けるよりも定期預金に預ける方が利益は大きくなるでしょう。

UI銀行などのネット銀行なら、メガバンクよりも金利が高いワン!

元本が保証される

定期預金は投資などとは違い、元本が保証されるという特徴があります。

定期預金は、預金保険制度と呼ばれる保険制度の対象です。

預金保険制度とは

万が一、金融機関が破綻した場合に預金などを一定額保護する保険制度。

1金融機関ごとに元本1,000万円+利息が保護の対象となる。

投資の場合、元本保証はありません。

運用結果や運用会社の経営状況によっては元本割れしてしまうリスクもあるでしょう。

一方、定期預金は元本割れがないのに加え、金融機関が万が一破綻しても、1金融機関ごとに1,000万円までは元本が保証されるのです。

また、資産を別の金融機関に分けて保有すればより安全性は高くなります。

長期的に資産を保有することを検討しているなら、定期預金の方が安全性は高いと言えるでしょう。

ただし、外貨預金は保険制度の対象外だから注意が必要だワン!

定期預金は、資産を増やすことには向きませんが、安全に保有するのには適しているというメリットがあります。

運用のための資産とは別で、将来のお子様のための進学費用など決まった支出のために保有するなら定期預金がおすすめです。

NISAなどの資産運用と、資産保有のための定期預金を組み合わせるのもいいね!

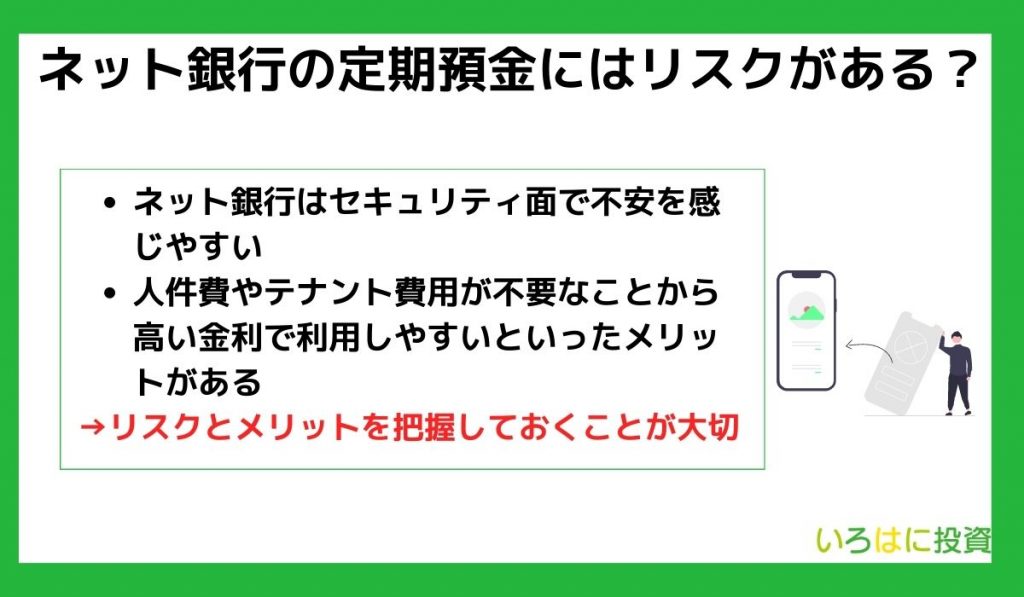

ネット銀行の定期預金にはリスクがある?

オンラインで気軽に利用でき人気が高いネット銀行。

定期預金をネット銀行で検討する人もいるでしょう。

しかし、高額な資産をネット銀行に預けることに抵抗を感じる人も少なくありません。

ネット銀行で定期預金する場合は、リスクやメリットを理解しておくことが大切です。

ここでは、ネット銀行について以下の項目に分けて見ていきましょう。

それぞれ解説します。

ネット銀行で定期預金を利用するリスクとは

ネット銀行で定期預金を利用する際のリスクとしては、次のようなことが挙げられます。

- IDやパスワードを忘れてしまう

- セキュリティ面に注意

ネット銀行では、ログインにIDやパスワードが必要です。

頻繁に利用する普通預金であれば、IDやパスワードを忘れるリスクは低くなりますが、頻繁に利用しない定期預金では忘れてしまうリスクが高くなります。

他の預金などで利用する機会がない場合、数年間ログインしない場合もあるでしょう。

パスワード管理を徹底することが大切だね!

また、ネット銀行の場合はインターネットを介して利用するため、セキュリティ面に不安もあります。

とはいえ、ほとんどのネット銀行でセキュリティ対策は徹底されています。

また、不正利用の場合は預金が保証されるネット銀行が一般的です。

しかし、自分でも怪しいメールは開かないなどセキュリティ面には気を付けておくようにしましょう。

ネット銀行で定期預金を利用するメリット

ネット銀行では、オンラインで利用できるといった手軽さ以外にもメリットはあります。

ネット銀行の定期預金のメリットとしては、次のことが挙げられます。

それぞれ解説します。

金利が高い

ネット銀行は実店舗を構えていない分、人件費やテナント費用がかからないといった理由から実店舗のある銀行よりも金利が高い傾向にあります。

主なネット銀行の定期預金は次の通りです(2023年7月時点)。

- 楽天銀行:0.02%(定期預金10年)

- 住信SBIネット銀行:0.02%(円定期預金)

- auじぶん銀行:0.05%(円定期預金1年)

メガバンクの0.002%に比較し10倍ほど金利が異なってきます。

より効率よく資産を増やすならネット定期がおすすめですね。

あわせて読みたい

手数料が安い

また、ネット銀行は手数料も安い傾向にあります。

解約後に他行や別の口座に振り込む際に手数料が高ければ、1年分の利息は簡単に吹き飛んでしまいます。

利益を少しでも多く残すには手数料も重要なポイントです。

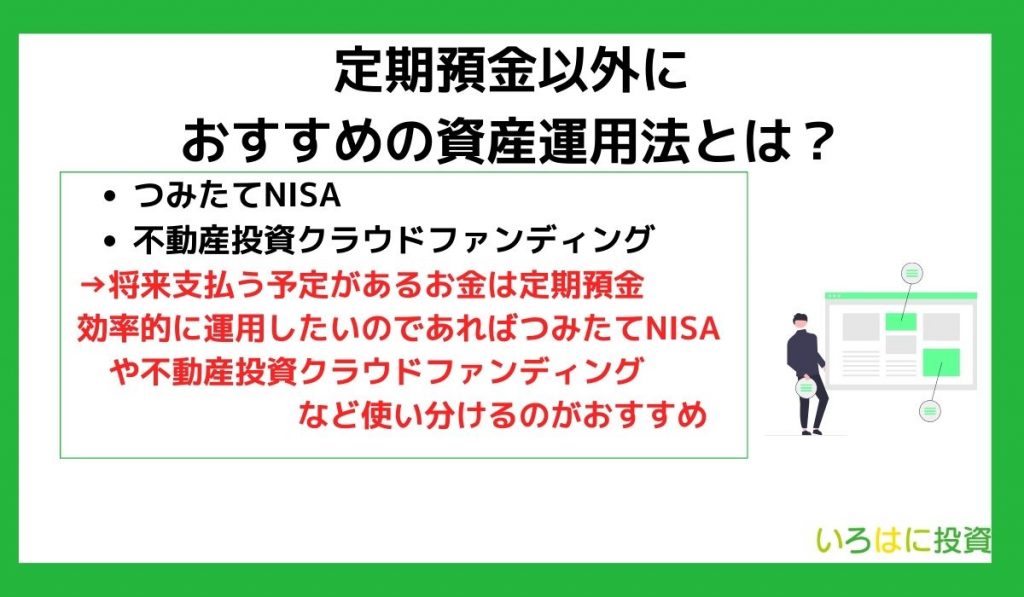

定期預金以外におすすめの資産運用法とは?

定期預金は資産を守るのには適していますが、資産を増やすのには適していません。

効率よく資産形成したいなら、別の資産運用方法を検討する必要があります。

でも、資産運用の選択肢って多くて何が良いのか分からない…

ここでは、定期預金以外でおすすめの資産運用方法として次の2つを紹介します。

それぞれ見ていきましょう。

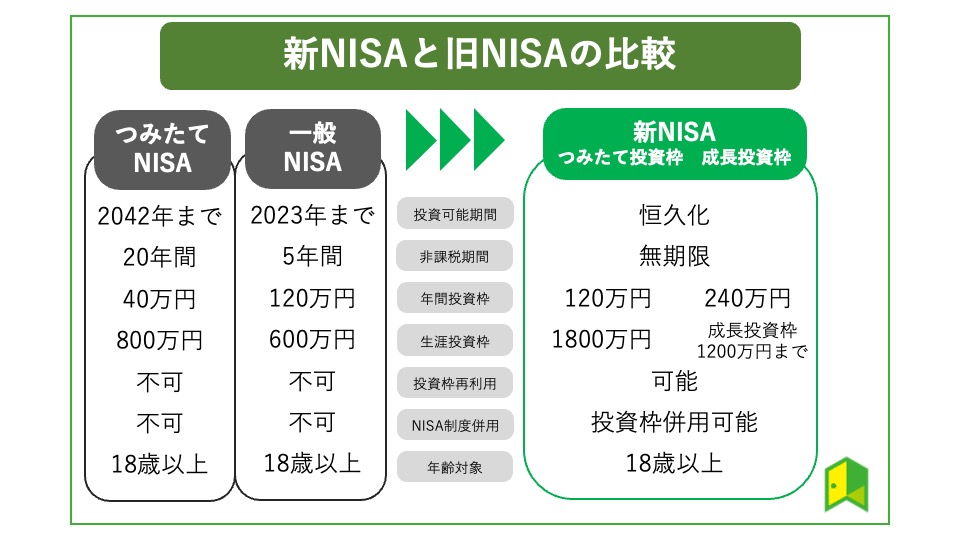

つみたてNISA

※本記事の「つみたてNISA」は、「NISAつみたて投資枠」のことを指します。

つみたてNISAは、毎月少しずつお金を積み立てて投資していく制度のことで、以下のような特徴があります。

| 目的 | 少額からの長期・積立・分散投資の支援 |

| 対象商品 | 投資信託・ETF |

| 非課税対象 | 分配金や譲渡益 |

| 非課税投資枠 | 毎年40万円(20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

通常、株式投資や投資信託で利益を得ると、その利益に対して20.315%の税金がかかります。

一方、つみたてNISAであれば非課税とすることが可能です。

20%もの税金が非課税になるのは大きいね

なお、2023年時点ではつみたてNISAは最長20年となっていますが、2024年から始まる新NISAでは期間が恒久化され、投資金額も40万円から120万円まで拡大されます。

新NISAやつみたてNISAについては以下記事を参考になさってください。

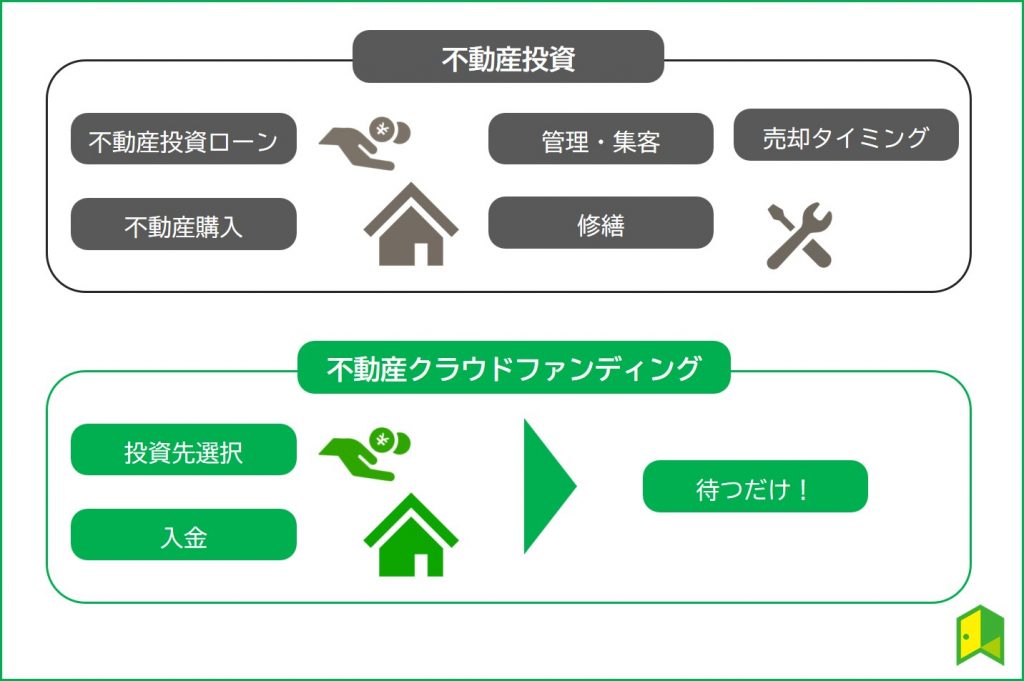

不動産投資クラウドファンディング

不動産を購入し、第三者に貸し出すことで家賃収入を得る方法が不動産投資です。

不動産投資では、不動産管理は管理会社に任せられるので日常的な手間はほとんどかかりません。

不動産を購入したら家賃を待つだけにもできるよ!

また、不動産投資は節税もできるというメリットもあることから、サラリーマンの副業としても人気があります。

不動産はインフレに強い資産でもあるので、インフレリスク対策として株式投資などと組み合わせるのもおすすめです。

ただし、不動産投資はある程度まとまった資金が必要になります。

基本的にはローンを組んで不動産を購入することになりますが、ローンの頭金など数百万円は最初に必要になるでしょう。

不動産投資クラウドファンディングなら1万円から不動産投資できるから、初心者や資金が少ない人にもおすすめだワン!

不動産投資クラウドファンディングにもいろいろありますが、特におすすめなのが、以下の2つです。

それぞれ見ていきましょう。

COZUCHI

COZUCHIはLAETOLI株式会社が運営する不動産投資クラウドファンディングです。

| 項目 | 詳細 |

|---|---|

| 運営会社 | LAETOLI株式会社 |

| 最小投資金額 | 1万円 |

| 参加方法 | 抽選・先着 |

COZUCHIの取り扱う案件の特徴としては、都内のマンションを中心に取り扱っており、比較的利回りが高いということが挙げられるでしょう。

過去には利回りが50%を超える案件もあるなど、高いリターンを得たいという方におすすめだといえます。

また、COZUCHIの大きなメリットとして挙げられるのが、途中解約できるという点。

いざ投資してみたものの、何らかの理由で資金が必要になることもあるでしょう。

多くの不動産投資クラウドファンディングでは、原則として途中解約できませんが、COZUCHIは仕組み上、途中解約できるようになっているのです。

この点も効率よく資産運用する点では大きなポイントとなるはずです。

COZUCHIの詳細を見る

CREAL

CREALは不動産運用のプロであるクリアル株式会社の運用する不動産投資クラウドファンディングです。

| 項目 | 詳細 |

|---|---|

| 運営会社 | クリアル株式会社 |

| 最小投資金額 | 1万円 |

| 参加方法 | 先着 |

クリアル株式会社は2011年に創業し、2022年には東証グロース市場に上場するなど、勢いのある会社です。

これまでの不動産投資クラウドファンディングの案件でも、2023年7月時点で過去に元本割れした案件が1件もなく、安心して投資しやすいといえるでしょう。

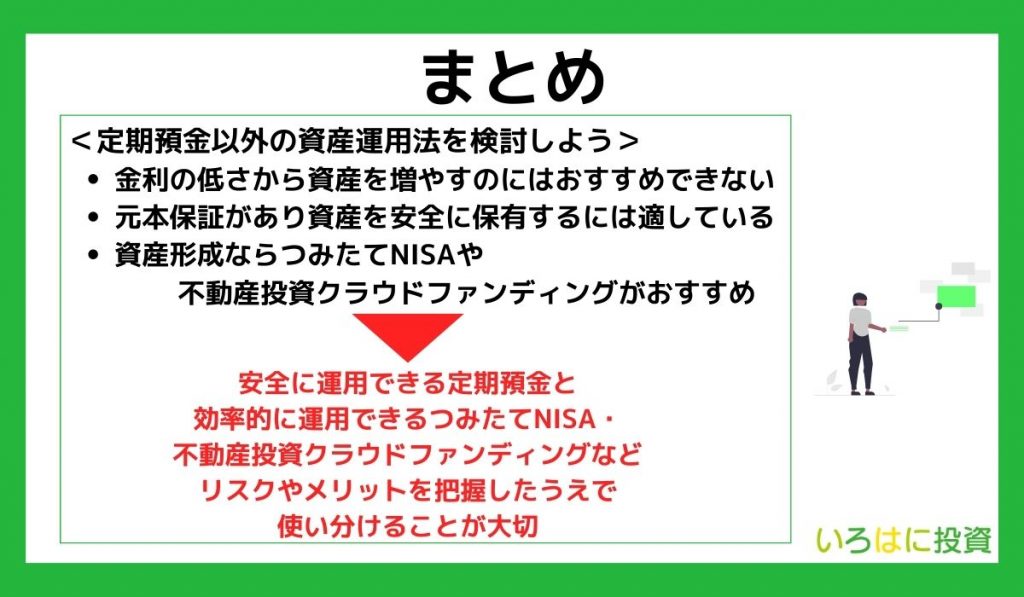

【まとめ】定期預金は効率が悪い!不動産投資など他の資産運用法を検討しよう

定期預金についてよく分かったよ!まずは不動産投資から始めてみるね!

最後に、この記事の重要なポイントをまとめます。

🔰いろはにまとめ

- 定期預金は金利の低さから資産を増やすのにはおすすめできない

- 元本保証があり資産を安全に保有するには適している

- 定期預金も良いが、NISAや不動産投資クラウドファンディングなどで資産運用もしておこう!

効率よく資産形成するなら、定期預金よりも別の運用方法を検討する必要があります。

定期預金できるまとまった資金があるなら、つみたてNISAや不動産投資クラウドファンディングがおすすめです。

つみたてNISAであれば楽天証券やSBI証券での口座開設がおすすめ。

また、不動産投資クラウドファンディングではCOZUCHIやCREALで投資を始めるとよいでしょう。

👑いろはにマネーの人気記事

はじめての投資を成功させるなら必見!

いろはにマネーの無料会員になると、投資基礎のノウハウをメールマガジンで受け取れます。

最低限知っておきたい用語や注目すべき指標など、運用中に気になるテーマを随時配信。

メールアドレスだけで簡単に無料登録できますので、ぜひご利用ください。

[signup-form]