・住宅ローンの借り換えで失敗ってどんなこと?

・失敗しないためにはどうすればいいか知りたい!

このような疑問にお答えします。

この記事の結論

- 住宅ローンを借り換えても返済額が増えてしまうケースがあるので注意

- 住宅ローンの借り換えでは「金利への理解」「諸費用込みで計算する」ことが大切

- モゲチェックで最適な借り換えプランをシミュレーションするのがおすすめ

住宅ローンの返済の負担を抑えるために借り換えを検討している方もいるでしょう。

しかし、借り換えすれば必ず返済額を抑えられるわけではありません。

中には借り換えで失敗してしまい、返済の負担を抑えるどころか負担が増えてしまうケースもあるのです。

とはいえ、借り換え=お得になるということばかり耳にするため、なぜ失敗するのか分からない方もいるでしょう。

そこで、今回は住宅ローンの借り換えの失敗事例や失敗しないためのポイントを分かりやすく解説します。

あわせて、借り換えのメリット・デメリットも紹介するので、参考にしてくださいね。

住宅ローンの借り換えを検討している方は、「【金利タイプ別】住宅ローン借り換えおすすめランキングをご紹介!借り換え先を選ぶポイントとは?」の記事もご覧ください。

▼ この記事は音声でも聞くことが出来ます▼

住宅ローン借り換えのよくある失敗事例

借り換えとは、今の住宅ローンの金利よりも低い金利の住宅ローンで組み直し、今のローンを一括返済する方法です。

住宅ローンは高額な数千万円の借入のため、わずか数%の金利の違いでも大きな差が生まれます。

少しでも金利の低いローンに借り換えることで、返済総額を減らせられるのです。

しかし、必ずしも借り換えたからと言って返済の負担を減らせられるわけではありません。

借り換えに失敗してしまうケースもあるので、慎重に判断する必要があるのです。

まずは、どのような失敗があるのかを確認していきましょう。

借り換えでよくある失敗事例としては、以下のようなケースが挙げられます。

①金利タイプの違いを理解していなかった

金利タイプ?

借り換えでよくある失敗事例として、「金利の低さで借り換えたのに、金利上昇リスクが高くなってしまった」というケースがあります。

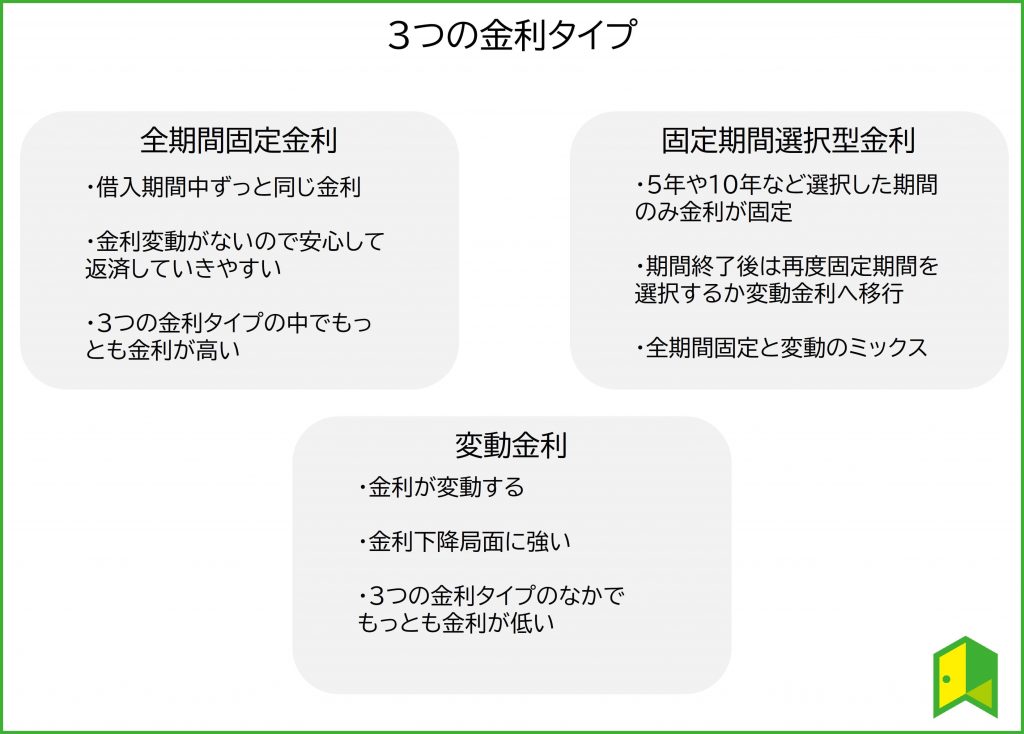

住宅ローンを組む際には、次の3つの種類から選択します。

- 変動金利

- 全期間固定金利

- 固定期間選択型金利

変動金利とは、金利が半年ごとに見直されるタイプのローンです。

それに対し、金利が返済期間中ずっと一定なタイプが全期間固定金利。

また、5年や10年など選択した期間のみ固定できるのが固定期間選択型金利です。

一般的に変動金利と固定期間選択型金利は、固定金利よりも金利が低くなります。

中には全期間固定金利の半分以下の金利というケースも珍しくありません。

そのため、全期間固定金利から変動金利や固定期間選択型金利に借り換えを検討している方もいるでしょう。

しかし、変動金利は半年ごとに金利が見直されるため、景気や金融政策によっては金利が上昇してしまう可能性があります。

固定期間選択型金利も借り入れ当初は金利が低くても、固定金利期間終了後には金利が大きく上昇する可能性があるのです。

目先の金利の低さで借り換えてしまうと、将来的に金利が上昇して返済額が増えてしまう可能性があります。

それぞれの金利の仕組みやリスクを理解して、対策まで考えておく必要があるんだワン!

②諸経費を考慮しなかった

借り換えする場合、借り換えの手数料がかかる点には注意が必要です。

借り換えでは、以下のような手数料が発生します。

- 新しいローンの事務手数料

- ローンの一括返済手数料

- 住宅ローン保証料

- 団体信用生命保険料

- 登録免許税や印紙税

- 司法書士報酬など

仮に、借入額2,000万円(借入期間35年)を1.5%から1.3%のローンに借り換えた場合を見てみましょう。

- 1.5%時の返済額:毎月61,236円/返済総額25,719,120円

- 1.3%時の返済額:毎月59,296円/返済総額24,904,320円

上記の借り換えの場合、毎月の負担を約2,000円減らせ、総額では約80万円を削減できます。

しかし、借り換え時に発生する手数料が80万円を超えてしまうと、借り換えでお得になるどころかトータルでの負担が増えてしまうのです。

あわせて読みたい

③転職などが原因で審査に落ちてしまった

借り換えでは異なる金融機関で新しいローンを組むことになるので、必ず審査があります。

今のローンの審査には通ったから大丈夫でしょ?

そうとも限らないので注意しましょう。

金融機関が異なれば、審査の基準も変わってきます。

また、前の審査と今の審査との間の期間で状況が変わっている場合もあるでしょう。

- 転職や独立

- 病気などの健康状態の悪化

- 別のローンの借入

- ローンの支払い延滞

- 離婚

転職による収入減、住宅ローンを借りた後にフリーローンや自動車ローンなど別のローンを借りるといったことや、ローンの支払いを延滞してしまったことなどが原因で、審査に落ちてしまうケースもあるのです。

健康状態によっては、団体信用生命保険に加入できないため新たに住宅ローンが組めない可能性もあります。

住宅ローン借り換えで失敗しないための4つのポイント

借り換えを失敗しないコツが知りたい!

ここでは、借り換えで失敗しないためのポイントとして次の4つを紹介します。

それぞれ詳しく見ていきましょう。

①金利の仕組みを理解して適切に金利タイプを選ぶ

住宅ローンは金利タイプごとにメリット・デメリットが異なります。

借り換えで返済総額を減らせることだけでなく、長期に渡る返済期間中に安定して返済できる金利タイプを選ぶ必要もあるのです。

変動金利タイプは金利の低さが魅力ですが、金利上昇のリスクがあります。

将来収入が変わらないか、増える見込みがあり、資金に余裕がある場合に選択するとリスクを抑えつつ返済額も減らせられるでしょう。

また、子供の成長などで教育費の出費が大きい期間は固定金利にできる期間固定タイプを選ぶという方法もあります。

それぞれの金利の仕組みを理解し、ライフプランや将来の支出など長期的な計画を立てて金利タイプを選ぶことが重要です。

「【金利タイプ別】住宅ローン借り換えおすすめランキングをご紹介!借り換え先を選ぶポイントとは?」の記事では、金利タイプ別の住宅ローンも紹介しています。

②諸費用を含めた総支払額で比較する

一般的に借り換えでは、30万円~100万円ほどの諸費用が発生します。

金利が低くなって返済額が減っても、諸経費を含めると前のローンよりも支払いが増えてしまう可能性があるものです。

金融機関によって「金利が低いけど手数料が高い」「手数料が高いけど金利は低い」「金利も手数料も低い」など特徴はさまざまあります。

諸経費の事前確認と支払総額の比較が大切だね!

③転職する前など借り換えのタイミングを見極める

借り換えではタイミングを見極めて借り換えることが大切です。

次のようなタイミングは借り換えに適しているでしょう。

- 金利が高くなった時

- 転職や収入が下がる前

- 他のローンを組む前

固定金利の期間終了後や変動金利の見直しにより金利が高くなる場合は、借り換えで返済額を下げられるため借り換えのタイミングといえるでしょう。

また、金利だけでなく借り換え審査を考慮したタイミングも重要です。

転職などで収入が下がると審査に通りにくくなるため、収入や勤務形態が大きく変わる前には借り換えしておくことをおすすめします。

住宅ローン以外の借入は審査に影響するので、他のローンを組む前や組んでいる場合は完済してから審査を受けるとよいでしょう。

ただし、ローンの支払いを遅延している場合、個人信用情報に記載されていると審査に通るのが厳しくなります。

事前に、信用情報を取り寄せて延滞などの記録がないかも確認するとよいでしょう。

スマホの端末分割払いや奨学金の返済延滞も影響するから気を付けるんだワン!

④プロのアドバイスを受ける

住宅ローンを借り換えてお得になるかは、しっかりと返済計画を立ててライフプランなどを含めて考慮する必要があります。

また、金融機関ごとに金利は異なり、借り換えた後に別の金融機関のほうが金利が低かったといったケースも考えられるでしょう。

自分だけで借り換えを判断するのではなく、プロのアドバイスを受けながら借り換えを進めるのが安心です。

借り換えサポートならモゲチェックがおすすめだよ!

モゲチェックを利用しよう

モゲチェックとは、借り換えをサポートしてくれるサービスのことです。

| サービス名 | モゲチェック |

| 運営会社 | 株式会社MFS |

| 公式サイト | https://mogecheck.jp/ |

モゲチェックのココが魅力

①借り換えで減らせる額をチェックできる

モゲチェックでは、オンライン上で簡単な項目に入力するだけで、借り換えでどれくらいお得になるのかが簡単にチェックできます。

また、住宅ローンの一括比較も無料でできるので、複数の金融機関を比較する手間も削減できるでしょう。

②プロのアドバイザーに相談できる

借り換えの疑問や不安点はプロへ気軽に相談できるのも大きな魅力です。

住宅ローンのプロがあなたの今の住宅ローンや状況に合わせた、最適な銀行の提案やアドバイスもしてくれます。

専門知識が豊富な住宅ローンのプロにサポートしてもらえるのは嬉しいね!

③住宅ローンの審査申し込みも可能

モゲチェックは借り換えだけでなく、新規の住宅ローンを組む場合のサポートも充実しています。

自分が今いくらまで借入できるかの算出や、全国124の金融機関から最適な金融機関の提案も可能です。

また、利用したい住宅ローンが見つかったらそのままモゲチェック上で審査の申し込みもできます。

金融機関で申し込まなくても良いので、手間を大幅に削減できるのも嬉しいポイントです。

\借り換えを無料で比較/

モゲチェックなら、今の住宅ローンと比べていくら減るのかすぐ分かる&プロにも相談できる!

そのまま申し込みもできるので、手間なく住宅ローンの借り換えができます。

住宅ローン借り換えのメリット

そもそも借り換えると何が良いのかな?

ここでは、住宅ローンの借り換えのメリットを確認しましょう。

借り換えのメリットとしては、以下の3つが挙げられます。

①毎月返済額を減らせる可能性がある

借り換えの大きなメリットが返済額を減らすことができることです。

例えば、次の場合を見てみましょう。

- 借入残高2,000万円(借入期間20年)

- 金利1.5%の時:毎月の返済額96,509円

- 金利0.8%の時:毎月の返済額90,205円

金利1.5%から0.8%に借り換えることで、毎月の返済額が約6,000円、年間約72,000円の削減になります。

住宅ローンの借り換えでお得な銀行については、「【金利タイプ別】住宅ローン借り換えおすすめランキング」の記事にてご紹介しています。

②総返済額を減らせる可能性がある

借り換えでは、毎月の返済額だけでなく総返済額を抑えることが可能です。

上記の場合の返済総額を見てみましょう。

- 借入残高2,000万円(借入期間20年)

- 金利1.5%の時:返済総額23,162,160円(利息分3,162,160円)

- 金利0.8%の時:返済総額21,649,200円(利息分1,649,200円)

このように、返済総額が160万円ほど異なってくるのです。

住宅ローンは長期に渡るローンのため、金利がわずか数%変わるだけで総返済額は大きく異なります。

ただし諸費用がかかるから「返済総額+諸費用」で考えるのが大切だワン!

③完済を早められる可能性がある

毎月の返済額や総返済額を抑えられれば、浮いたお金で繰り上げ返済することで完済を早めることも可能です。

仮に、2,000万円を返済期間20年で、金利1.5%の借り入れから金利0.8%に借り換えた場合、1.5%時と同じ額で返済していくと約18.5年で完済できるのです。

返済までの期間を短くできれば、より金利負担を減らすことができるでしょう。

住宅ローン借り換えの注意点・デメリット

借り換えにはデメリットもあるのかな?

借り換えにもデメリットがあるので、慎重に判断することが大切ですね。

ここでは、借り換えのデメリット・注意点として以下の3つを解説します。

住宅ローン借り換えのデメリットについては、「住宅ローン借り換えのデメリットとは?メリットやおすすめのタイミングと併せて解説」の記事で詳しく解説しています。

①借り換えのための諸費用が発生する

先述したように借り換えには手数料などの諸費用がかかります。

諸費用込みで計算すると、借り換えで支払額が大きくなる可能性があるので注意しましょう。

諸費用は大きく分類すると以下の通りです。

- 今のローンの完済に係る費用

- 新しいローンの設定に係る費用

- 抵当権変更に係る費用

特に、今と新しいローンに関する金融機関に支払う手数料である事務手数料と保証料は借り換えの諸費用総額の大部分を占めます。

事前に金融機関に諸費用について確認し、しっかりと総額を計算することが大切です。

②条件が悪くなることもある

住宅ローンを組む際には団体信用生命保険に加入しなければならないのが一般的ですが、これは借り換えの際も同様です。

借り換えの際には、今の団信のプランを引き継げない点に注意しなければなりません。

団体信用生命保険(団信)

契約者の死亡や高度障害児などで返済ができない状況に陥った場合、保険金で住宅ローンを完済する保険商品

団信に加入することで遺された家族が住宅ローンの返済の負担を負わずに済む

団信は金融機関や住宅ローンによってさまざまな種類があります。

- がん補償特約付き団体信用生命保険

- 三大疾病補償特約付き団体信用生命保険

- 八大疾病補償特約付き団体信用生命保険

ただし、借り換え先の金融機関で希望のプランの保障内容を受けられない可能性もあります。

また、保証を受けられたとしても保証料が高くなる可能性もあるでしょう。

団信を住宅ローン完済のためだけに加入しているのであれば、大きなデメリットにはなりません。

しかし、特約などをつけて一般の医療保険代わりにしている場合には、保障内容を注意しておく必要があります。

借り換え時には金利だけでなく、団信の内容もチェックすることが大切だワン!

③住宅ローン控除を受けられなくなる可能性がある

住宅ローン控除とは、条件を満たすことで住宅ローンの残高に応じて所得税や住民性から控除を受けられる税制優遇措置のことです。

2022年時点では、住宅ローンを組んでマイホームを購入した場合、年末時点の残債の0.7%を控除でき、最長13年間控除できます。

しかし、住宅ローン控除を適用するための条件として「住宅の新築や取得・増改築のための借入金」というものがあります。

そのため、基本的に借り換えでは住宅ローン控除を適用できないのです。

ただし、以下の条件を満たした場合、借り換え後にも引き続き住宅ローン控除を適用できます。

- 借り換え後の住宅ローンが従来の住宅ローンを返済するためのものであるのが明らかである

- 住宅ローン控除を受けるための条件を満たしている(返済期間が10年以上ある)

借り換えで返済期間が短縮でき、10年以下に設定した場合、住宅ローン控除が適用できないので注意しましょう。

また、借り換え後に適用できた場合も、控除できる期間は居住開始から10年なので、新たにカウントがスタートするわけではありません。

住宅ローン控除が受けられなくなる場合のシミュレーションもしておくことが大事だワン!

\借り換えを無料で比較/

モゲチェックなら、今の住宅ローンと比べていくら減るのかすぐ分かる&プロにも相談できる!

そのまま申し込みもできるので、手間なく住宅ローンの借り換えができます。

【まとめ】モゲチェックで借り換え相談してみよう

住宅ローンの借り換えについてよく分かったよ!まずはモゲチェックに相談してみるね!

最後にこの記事の重要なポイントをまとめます。

- 住宅ローンを借り換えても返済額が増えてしまうケースがあるので注意

- 住宅ローンの借り換えでは「金利への理解」「諸費用込みで計算する」ことが大切

- モゲチェックで最適な借り換えプランをシミュレーションするのがおすすめ

借り換えを検討しているのであれば、まずはモゲチェックでどれくらいお得になるのか、どの金融機関が適しているのかを確認することをおすすめします。

借り換えメリット額は簡単な入力で確認できるので、気軽にチェックしてしましょう。

\借り換えを無料で比較/

モゲチェックなら、今の住宅ローンと比べていくら減るのかすぐ分かる&プロにも相談できる!

そのまま申し込みもできるので、手間なく住宅ローンの借り換えができます。