今回はIPO企業の中から、6月22日に東証グロースに上場したリアルゲイト(5532)をご紹介します。(同日は「アイデミー」が上場予定です)

リアルゲイトは、一定の年数が経過した築古ビルや新築の収益性向上のための企画から建設までを行う企業です。

想定時価総額は47.8億円で、不動産業のIPOとなっています。

企業からのメッセージ

6月30日(金)、株式会社リアルゲイトの横山取締役にインタビューを実施しました。

インタビューではIPOの目的や、今後の成長戦略などを伺いました。

取締役 経営管理本部長

横山 和哉氏

公認会計士。監査法人における上場企業法定監査及びIPO監査、事業会社の財務部等を経て、2018年3月リアルゲイト入社、取締役就任。現在は、経営管理本部長として経営企画部門・経理部門を管掌する。

創業の経緯

岩本 (同社 代表取締役) 自身、大手ゼネコン、大手マンションデベロッパー、新興デベロッパーでの土地の仕入から企画販売を一貫して経験しております。

新興デベロッパーである株式会社プロパスト在籍時に岩本自身が「the SOHO」という物件を手掛けていたのですが、リーマンショックの影響もあり、「the SOHO」 の運営が継続できなくなったため、前の親会社であるトランジットジェネラルオフィスの中に不動産子会社を作り、その物件の運営を引き継ぐこととなったのが創業の経緯です。

横山さんの入社はどんなタイミングだったのかな?

不動産の運営受託から始まり、会社としての信用度や知名度を上げる中でマスターリースを受託できるようになるなど、徐々に事業拡大していきました。

私が入社したのが10期目で、売上20億円くらいのタイミングだったと思います。

子会社上場という方針のもとIPO準備を開始し、そのタイミングで声がかかり、管理部門の立ち上げから行ないました。

IPOの目的

我々はオーナーさんから10年、15年単位で物件を預り、今では1200社を超える入居テナントに対して賃貸する事業を行っております。そのため、たくさんのステークホルダーがおり、中長期的な運営の責任を負う中で、会社として安定的に成長していく必要があり、それを実現することがIPOの大きな目的です。

また、我々の事業は不動産業であり、大きな設備投資が必要となります。

ML(マスターリース)に加えて、2022年9月期より本格的に物件の自社保有も開始する中でより多額の資金を必要とします。

負債での調達だけでなく、株式市場からの資本調達も行える環境を整えることで、今後は、デットとエクイティの両方を活用しながら事業を拡大していく計画です。

リアルゲイトの事業について

フレキシブルワークプレイス事業ってどんな事業なの?

築古ビルや新築案件をスモールオフィスやシェアオフィスに、テナントニーズをとらえたオフィス空間に企画・設計・デザインする事業を行っており、当社では「フレキシブルワークプレイス事業」と呼んでおります。

リアルゲイトは開発事業も行っているんだよね?

主要事業は、古いものに価値を加えていくという「再生ソリューション」です。

我々が提供するのは、表面上のデザインなどにとどまらず、物件によっては、エレベーターなしの物件に、技術力を生かしてエレベーターを新設したり、もともと広いワンフロアだと借り手がつきづらい物件を、運営実績に基づくエリアのニーズ等を反映した企画を加えることで、競争力の高い商品に変えていきます。

そのノウハウには、新築の物件にも活かせる部分があります。

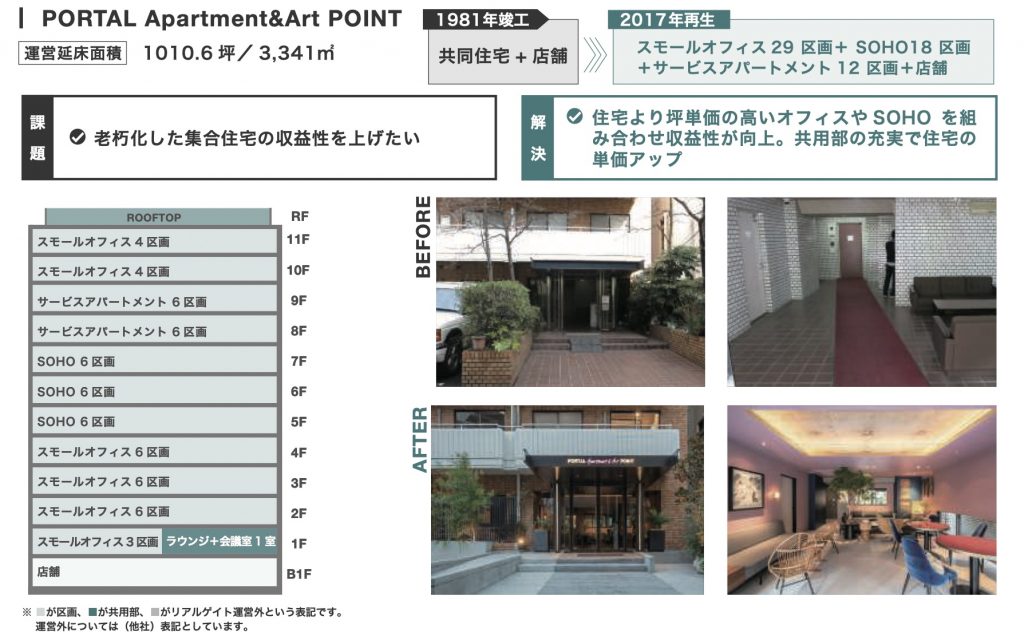

オーナーが運営するレジデンスの低層階に当社のフレキシブルワークプレイスを組み合わせることで、マンション低層階の賃料向上につながった実績もあります。

新築のビルを丸々建てるというわけではないんだワン!

他には、街の昼間の乗降者数を増やしたいというオーナーニーズに対して、祐天寺駅に直結したビル商業施設の高層階にオフィスを入れることによって、賑わいを実現するというような例もあります。

割合としては、8-9割が再生ソリューション、一部開発ソリューションです。

ビジネスモデルについて

大きくストック型収入とフロー型収入に分けられます。

ストック型収入というのは、55棟近くある稼働済み物件から安定的に入ってくる賃料収入および運営受託の手数料収入になっており、全体の7割ほどを占めるメインの収入になっています。

そこに、設計・施工の売上や自社保有物件の売却売上といったフロー型収入が上乗せされます。

3年ほど前からフロー収入が増えているのはなぜだろう?

2017年に”一級建築士事務所”登録、2020年に“特定建設業”許可を取得しており、これにより、それまでは、業者を紹介するにとどまっていましたが、自社で請け負うことが可能となり、業域が拡大しております。

しかし、当社の特徴として、単発で設計・施工のみを請け負うことはありません。

設計・施工の受託と合わせてその後のマスターリース契約ないしプロパティマネジメント契約を締結しますし、自社保有物件に関しても、売却後にその物件を売却先オーナーより、再度受託することで、その後の中長期での安定収入につなげていきます。

つまり、売却によって一時的な利益を上げていくことに主眼を置かず、長期安定的に利益を上げていく事業展開を目指しています。

競争優位性について

事業の強み、特徴の中でも特に競争優位性が強い点は?

以下の2点が挙げられます。

- 運営を自社で手掛けることで顧客ニーズをすぐに把握・反映できる

- 実績に裏打ちされた技術力

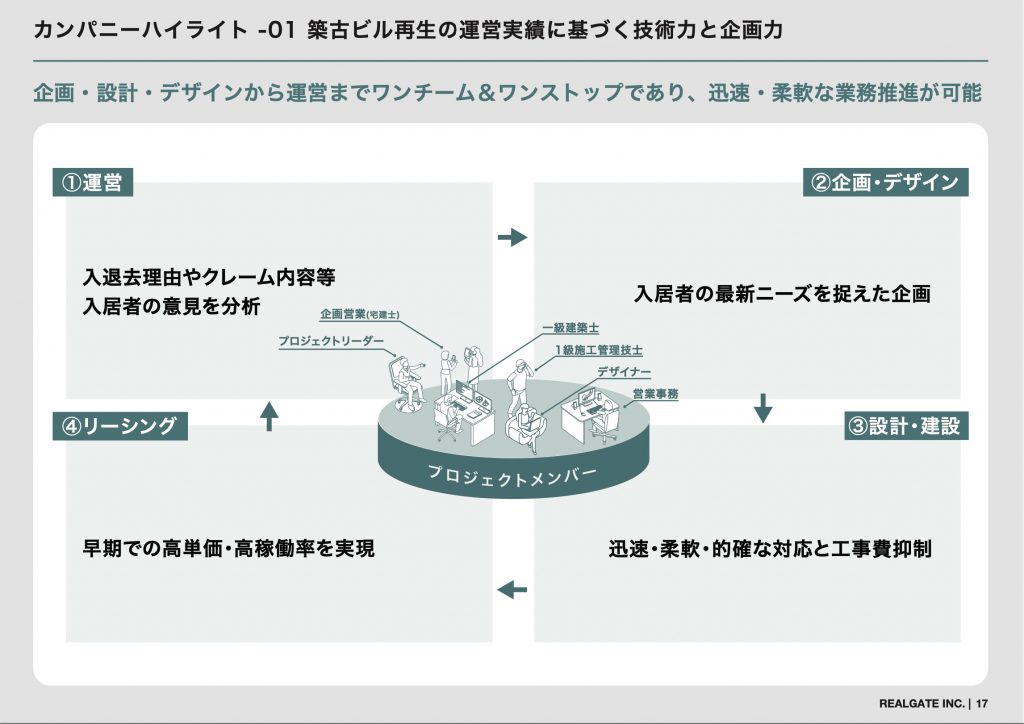

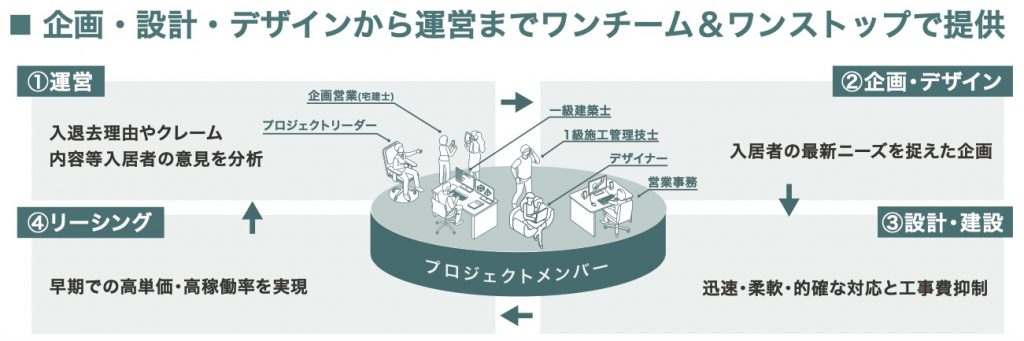

1つ目は、ワンチーム&ワンストップで対応するというところです。

現在90名ほどいる従業員のうち半数ほどが、物件の仕入れから運営までを一貫して関わる企画営業部門で、そのほか一級建築士や施工管理士といった特殊技能を持ったメンバーも十数名抱えています。

そのメンバーが物件ごとにプロジェクトチームを作って、物件の仕入れから企画・開発、設計、その後の運営管理までをワンチームで担っております。

その中でも1番の自社の強みとなっているのが、運営を自社でやっているということです。

古い物件ですので、水漏れといった設備のクレームなども含めた入居テナントのニーズをリアルに聞くことができます。

それをプロジェクトメンバーとも共有することで、次の新しい企画にすぐに反映できるようになっています。

ユーザーのニーズがすぐに反映できる仕組みが整っているんだね!

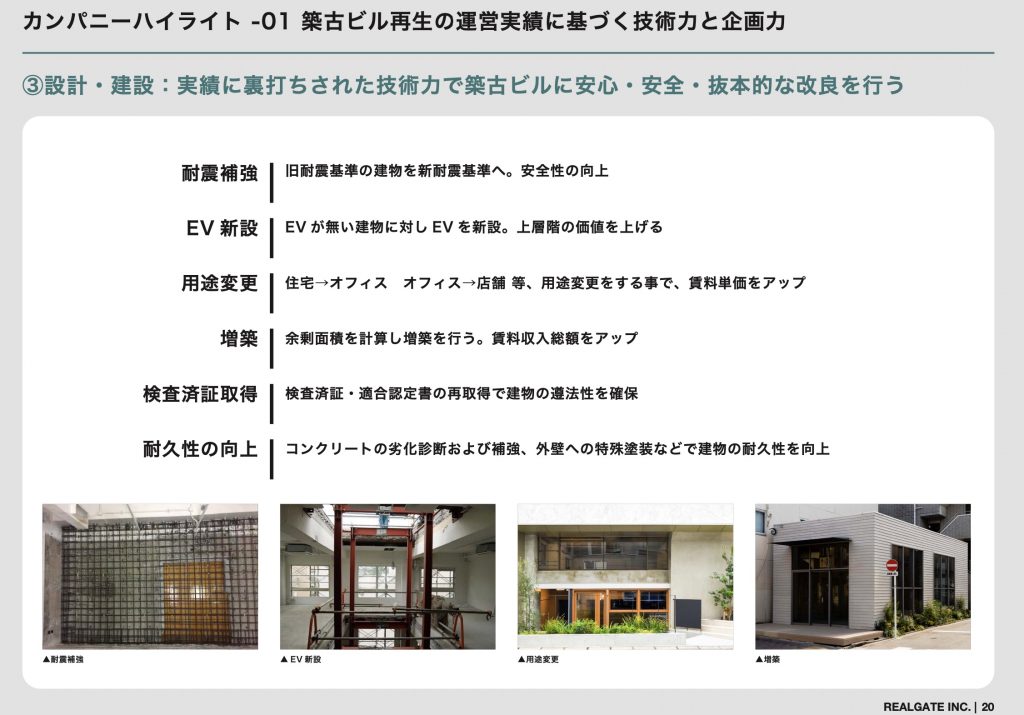

2つ目の強みは、累計90棟近くやってきた実績に裏打ちされたリアルゲイトの技術力です。

外部のデザインだけでなく、耐震補強やEV新設などの見えないところでの技術力というのも特徴です。

代表の岩本自身も一級建築士であり、そういった技能を抱えたメンバーも多く在籍しています。

物件によっては、既存不適格などによって競争力を失ったビルを、適正に再生し、価値のあるものに変えていくというのが弊社の強みになります。

建築基準に合っていない建物が多く存在しているの?

日本は地震大国で、建築基準法などの法律が変わることによって、建てた時点の建築基準法には適合していても、現行の基準には適合していないということは起きてしまいます。

そういったビルは、融資がつきにくくなるなど、どうしても競争力を失ってしまいます。

我々はそういったビルの困っているオーナーに対して、抜本的な解決策を提示できる強みがあります。

今後の成長戦略

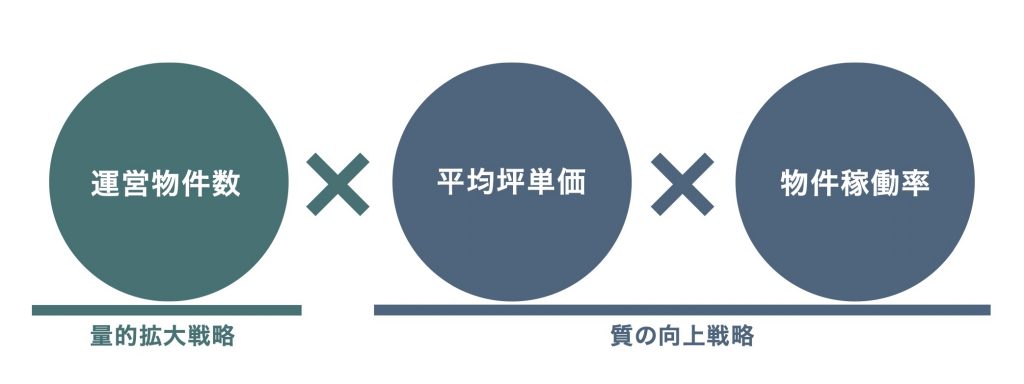

量×質の成長モデルになっているね。今後はどんな数字の推移に注目していけばいいのかな?

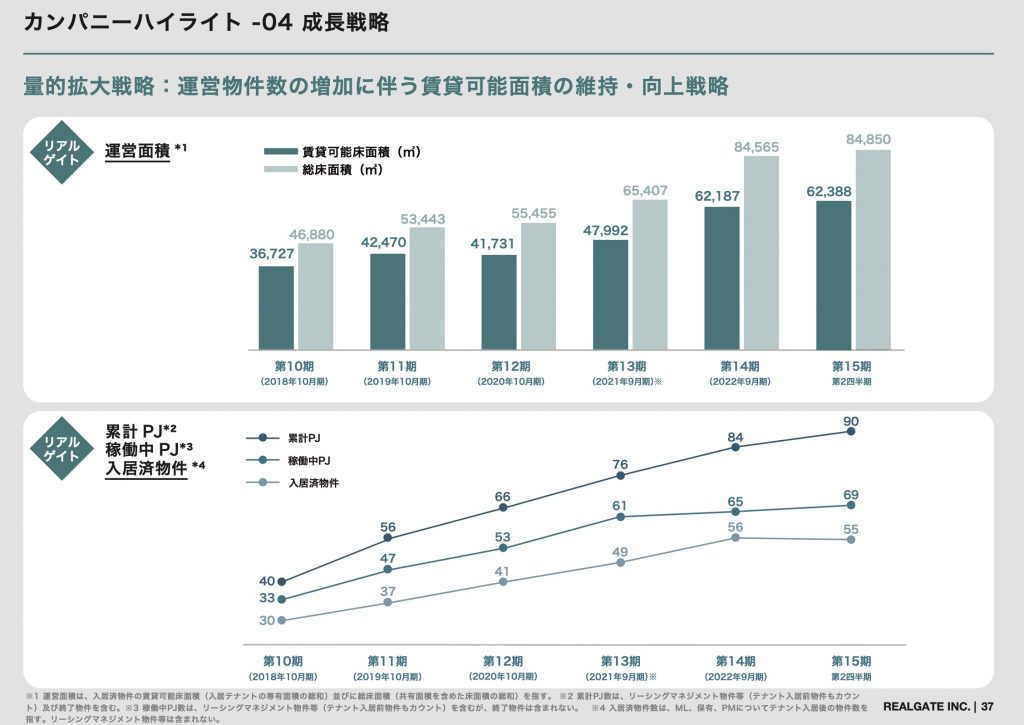

成長戦略自体は、物件数×坪単価×稼働率というシンプルな計算式で説明できます。

量にあたるのは物件数ですが、売上に直接つながってくるのは賃貸可能床面積です。

この床面積を重要なKPIだと考えています。

そのため物件数だけでなく、物件の規模も大きくしていきたいと考えています。

今後も物件数、賃貸可能面積の増加に期待だね!

一方、質に当たるのは坪単価×稼働率となっていますが、重要なのは稼働率を高く保つことだと考えています。

95%というところにラインを置いていますが、一般的にはこの95%を下回ると、借り手優位と言われております。このラインは目安にしつつ、高い稼働率を維持することを重要視しています。

渋谷区を中心としたドミナント戦略は今後も継続していくのかな?

今後も、エリア戦略について基本的なスタンスは変わりません。

我々がマーケットを熟知している(いくらで貸せるかの肌感がある)エリア、特に渋谷を中心としたエリアで濃く事業展開していきます。

また、渋谷区港区といったエリアは多数のビルストックもあるので、しっかりと勝負できるエリアで事業展開していくという方針は今後も変わらない予定です。

中心としている渋谷区には、親会社のサイバーエージェント本社もあるワン!

投資家へのメッセージ

リアルゲイトがここまで事業を発展させていく中で様々なステークホルダーの支えがありました。

我々の事業は、シリーズ化して急拡大というよりは1物件1物件、着実に事業を積み上げていくことで成り立っています。

今後とも、是非、中長期的に皆様に応援していただけるような企業にしていきたいと思いますので、どうぞよろしくお願いいたします。

リアルゲイトのIPO基本情報

ここでは上場日や、いろはにマネー独自の初値予想を見てみましょう。

| 上場日 | 6月22日(木) |

| いろはにマネー独自の初値予想 | C(1.0倍以上1.3倍未満) ※想定価格1,790円から、1,790円~2,327円 |

| 企業Webサイト | https://realgate.jp/ |

| 取り扱い証券 | 大和証券(主幹事)、SMBC日興証券、SBI証券、岩井コスモ証券 、岡三オンライン証券、マネックス証券 |

IPO取り扱い数No.1のSBI証券も取り扱っているね!

リアルゲイトのIPO日程と価格

IPOの日程と価格は次のようになっています。

※発表次第更新しています。

| 想定価格 | 1,790円 |

| 仮条件 | 1,700~1,790円 |

| ブックビルディング期間 | 6月7日(水)~6月13日(火) |

| 当選発表日 | 6月14日(水) |

| 公開価格 | 1,790円 |

| 申込期間 | 6月15日(木)~6月20日(火) |

| 上場日 | 6月22日(木) |

| 初値 | 3,810円 |

公開価格からの騰落率が2.12倍になったね!

リアルゲイトのIPO初値予想

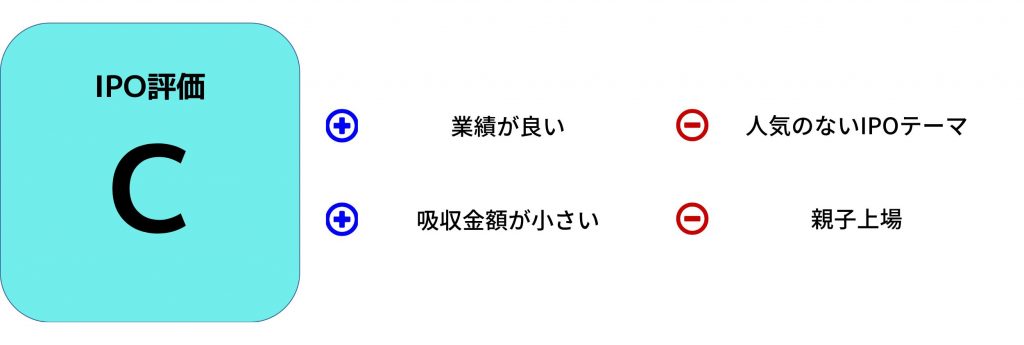

同社の業績は好調で、引き続き成長が見込めます。

また、吸収金額が小さく、初値にプラスの影響を及ぼすと考えられます。

一方、不動産という人気が出にくいIPOテーマである点や、サイバーエージェントとの親子上場となる点が懸念材料となっています。

これらの点から、IPO評価: C(予想レンジ1.0倍~1.3倍=1,790円~2,327円)と判断しました。

※IPO評価、初値予想は過去のデータを元に編集部が予想したものであり、結果を確約、投資を推奨するものではございません。

詳しい評価項目を知りたい方はこちら(クリックで開きます)

- 発行済み株式数:想定時価総額を計算。

- オファリングレシオ:小さい方が投資家からの人気が高い。市場に出回る株式数が少なくなることを意味するため。

- 公募割合:大きい方が投資家からの人気が高い。企業に資金が多く入ることを意味するため。

- 上場市場:グロースに上場する企業は人気が高くなりやすい。

- 事業のトレンド性:成長市場に位置し、トレンド性が高い企業は人気になりやすい。

- VC保有比率:VCが多くいる企業は事業のトレンド性が高く・成長企業であることが多いが、ロックアップがない場合はIPO後の需給が悪化しやすい

- 売上高成長率・経常利益率:大きい方が人気。過去の業績が良い。

- 前後2週間のIPO数:少ない方が投資家からの人気が高くなりやすい。

- 過去1ヶ月の日経平均リターン:高い方が人気。投資家心理に影響。

初値予想方法については、「【IPO初値予想】IPOの評価方法を初心者向けにやさしく解説!過去の事例も」の記事で解説しています。

また、IPO初値・騰落率結果一覧では直近のIPOデータを掲載しています。

リアルゲイトの主幹事・幹事証券

同社のIPO株を取り扱う証券会社は、次のようになっています。

| 証券会社名 | 割当率 | 割当株数 |

|---|---|---|

| 大和証券(主幹事) | 91.32% | 703,600株 |

| SMBC日興証券 | 2.61% | 20,100株 |

| SBI証券 | 2.61% | 20,100株 |

| 岩井コスモ証券 | 1.30% | 10,000株 |

| 岡三証券 | 1.30% | 10,000株 |

| マネックス証券 | 0.87% | 6,700株 |

大株主情報

大株主の状況は以下の通りで、筆頭株主のサイバーエージェントが親会社となっています。

また、第2位の岩本 裕氏はリアルゲイトの代表取締役を務めています。

| 株主名 | 比率 |

|---|---|

| 株式会社サイバーエージェント | 80.64% |

| 岩本 裕 | 12.23% |

| サッポロ不動産開発株式会社 | 1.76% |

| 渡邊 学 | 1.52% |

| 横山 和哉 | 0.95% |

| 黒川 亮 | 0.51% |

| 山崎 誠一 | 0.42% |

| 井上 陽平 | 0.29% |

| 菊池 史哉 | 0.27% |

| 菅原 大輔 | 0.26% |

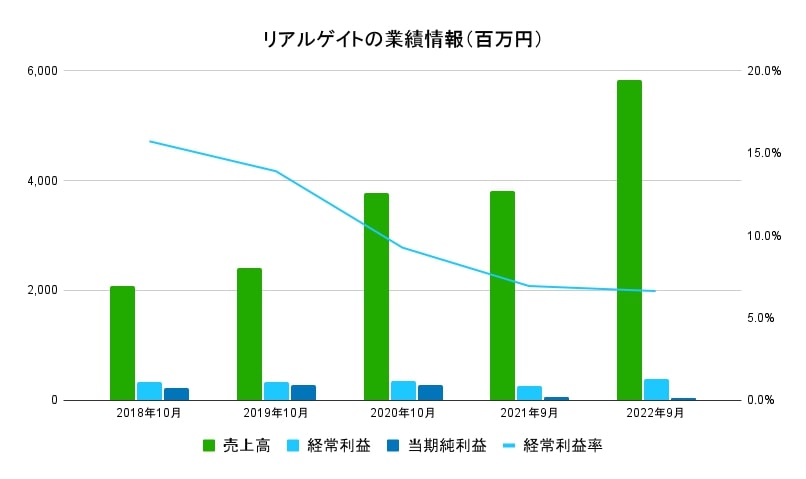

リアルゲイトの業績情報

| 決算期 | 2018年10月 | 2019年10月 | 2020年10月 | 2021年9月 | 2022年9月 |

|---|---|---|---|---|---|

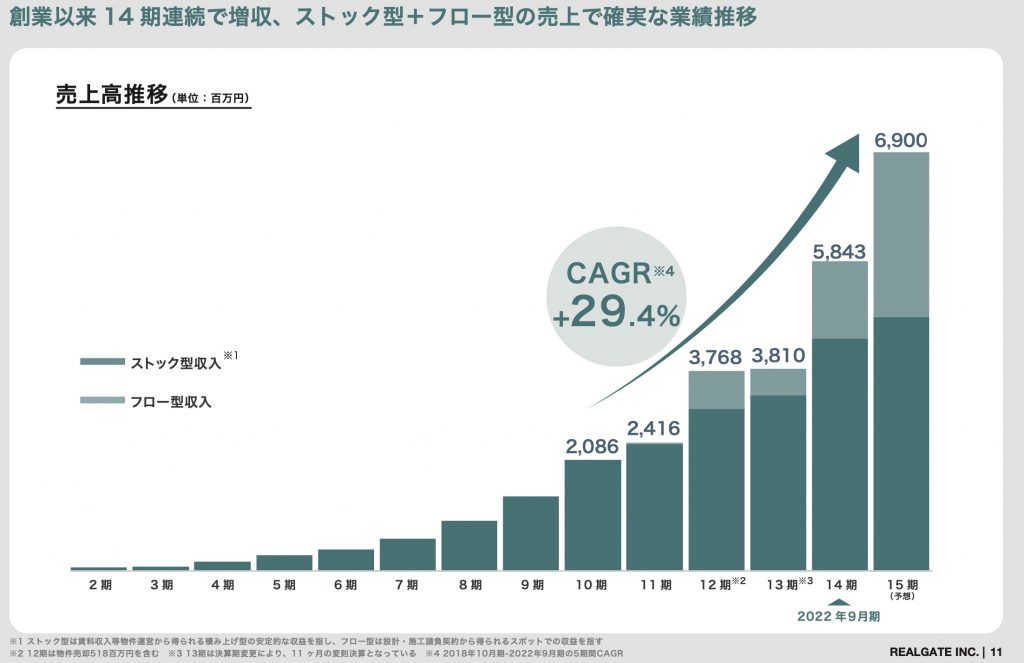

| 売上高 | 2,086 | 2,416 | 3,768 | 3,810 | 5,843 |

| 成長率 | ー | +15.8% | +56.0% | +1.1% | +53.4% |

| 経常利益 | 328 | 336 | 349 | 264 | 387 |

| 成長率 | ー | +2.4% | +3.9% | -24.4% | +46.6% |

| 経常利益率 | 15.7% | 13.9% | 9.3% | 6.9% | 6.6% |

| 当期純利益 | 217 | 283 | 269 | 53 | 36 |

| 成長率 | ー | +30.4% | -4.9% | -80.3% | -32.1% |

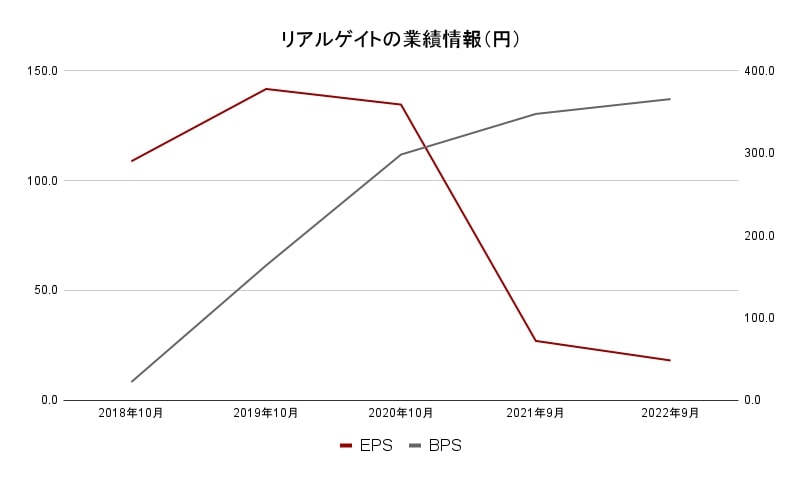

| EPS | 108.82 | 141.77 | 134.66 | 26.96 | 18.05 |

| BPS | 21.94 | 163.70 | 298.36 | 347.73 | 365.78 |

※2021年より決算期を10/31から9/30に変更

直近5年間の売上高は右肩上がりで推移しており、22年9月期の売上高は58億43百万円となりました。

21年9月期から当期純利益が減少しているね…

21年と22年は、営業活動から生ずる損益が継続してマイナスとなる物件において、事業用資産の帳簿価格を回収可能価格まで減額しており、それを特別損失に計上したために当期純利益が減少しています。

23年第2四半期は、売上高・経常利益ともに過去最高ペースで推移しており、当期純利益も回復する見込みです。

21年と22年のEPSは、当期純利益の減少に伴い減少しています。

一方、利益剰余金を着実に積み上げていることから純資産は年々増加しており、BPSもそれに伴い増加しています。

事業の成長性に期待が持てそうだワン!

リアルゲイトの事業内容

リアルゲイトは一定の年数が経過した築古ビルの再生などの企画から建設までを行っていて、以下のような事業を展開しています。

- 再生ソリューション

築古ビルを対象として、耐震補強や増築、用途変更などを通じて抜本的な資産価値の向上を図ります。

築古ビルを扱うメリットは、イニシャルコストが安く済み、稼働までの期間が短く、新築プレミアムの影響を受けにくいことなどが挙げられます。

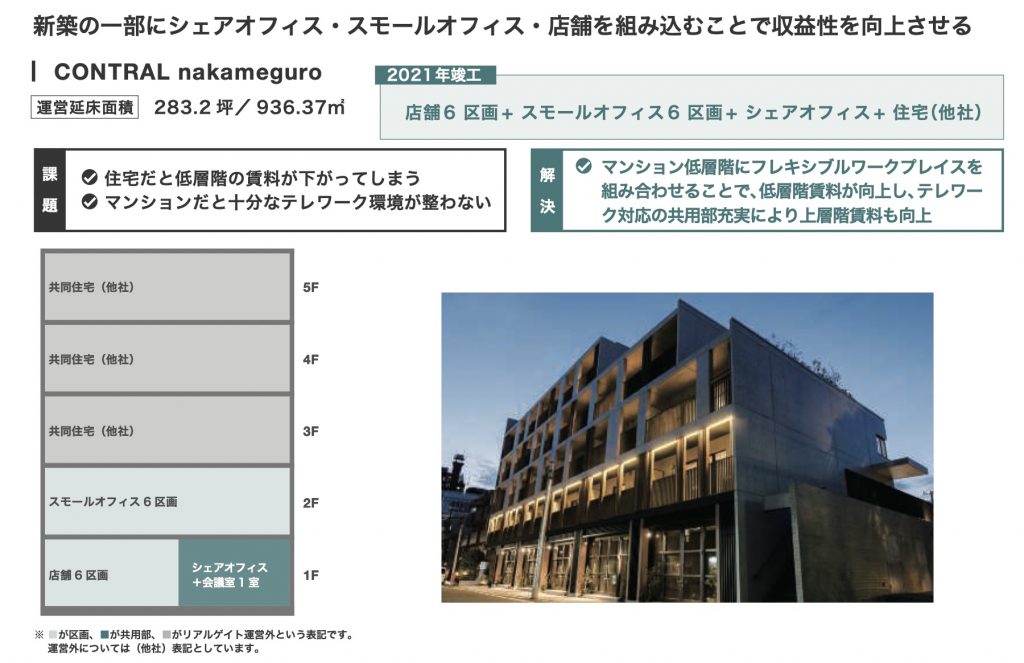

- 開発ソリューション

新築ビルを対象として、スモールオフィスやシェアオフィスといったフレキシブルワークプレイスを組み込むことで、付加価値を付与しています。

開発ソリューションは、レジデンスに店舗やオフィスを組み合わせるというコンプレックス形が多くなっています。

シェアオフィスやスモールオフィスが建物全体の価値を上げるアイテムとなることで、施設価値の向上につながっています。

同社の強みは、累計90棟を超えるフレキシブルワークプレイス事業の運営実績により培われた企画力・技術力・運営力です。

入居テナントのニーズを的確に掴むためにコミュニケーション、クレーム対応等を通じてニーズを聴取することで、次の企画に反映していきます。

また、2023年3月末時点で宅建士45名、一級建築士7名、1級施工管理技士6名と多くの専門家を抱えています。

各専門家がチームとなってプロジェクトに取り組むことで、事業推進の効率化とノウハウの蓄積が可能となります。

同社は、渋谷区を中心としたエリア展開を行なっています。

価格優位性が高く、テナント入居需要が高い渋谷を中心としたエリアで展開をするというドミナント戦略により他者と差別化を図っています。

運営実績に基づきマーケットを熟知しているエリアで展開することで高い稼働率と収益性を実現しています。

また、エリアを狭域に絞ることで、こまめな巡回対応が可能となり、管理面での人的資本の効率化、運営コストの抑制につながっています。

現在稼働中のPJ69件のうち、渋谷区27件、港区15件、目黒区11件だワン!

直近IPOの初期予想と騰落結果

直近の4月にIPOした企業の初値予想と結果は以下の通りです。

| 企業名 | 上場日 | 初値予想 | 初値騰落結果 |

|---|---|---|---|

| Ridge-i | 4/26 | B(1.3~1.5倍) | 2.54倍 |

| レオス・キャピタルワークス | 4/25 | B(1.3~1.5倍) | 1.33倍 |

| 楽天銀行 | 4/21 | C(1.0~1.3倍) | 1.33倍 |

| 南海化学 | 4/20 | C(1.0~1.3倍) | 1.46倍 |

| エキサイトホールディングス | 4/19 | C(1.0~1.3倍) | 1.27倍 |

米国の金融不安などがありますが、直近のIPOは堅調に推移しています。

最後に、他の企業の上場スケジュールについて知りたい方は「IPOスケジュール」もご覧下さい。

IPO投資におすすめのネット証券3選

- SBI証券

公式サイト:https://www.sbisec.co.jp/

2021年のIPO取扱数No.1。IPO投資をするなら必ず持っておきたい証券会社です。 - マネックス証券

公式サイト:https://www.monex.co.jp/

IPOが完全平等抽選制なので、初めてのIPO投資でも平等に抽選に参加できます。 - SMBC日興証券

公式サイト:https://www.smbcnikko.co.jp/

主幹事になることが多いので、IPOの割当率が高い証券会社です。