[PR]アドバイザーナビ株式会社

50代になって、老後のお金を不安に思っている方は多くいるでしょう。

これまで資産運用したことがない方でも、物価上昇や銀行からの勧誘などで投資に興味を持つ方は増えてきています。

老後で収入が減って、お金が足りなくなるのは嫌だもんね…

とはいえ、50代からの運用をどのように始めたらいいのか分からず悩んでしまいますよね。

この記事では、50代からでも始められる運用方法や、やってはいけない運用を紹介します。

老後にお金の心配をせずにいられるよう、今のうちに知識を蓄えておきましょう。

▼50代/60代 新NISAの投資戦略動画も公開中

50代から運用は遅い?【やめとけ?】

50代から運用しても遅くないの?

50代に入ると、多くの人が職場での役職や責任が増し、それに伴い収入もピークを迎えることが多いです。

家庭の面では、子供たちの成長に伴い教育費の負担が減少し、住宅ローンも大きく減少、あるいは完済しているケースも増えてきます。

もちろん、これらのライフイベントが終わっていない人もいるかもしれませんが、50代は貯蓄を増やすラストチャンスとも言え、運用を始めるタイミングとして遅くないでしょう。

老後にお金で困らないようにするためにも、今のうちから運用を始めておく必要があるのです。

各家庭状況によって余裕度合いは異なるから、収入と支出を今一度確認してみてほしいワン!

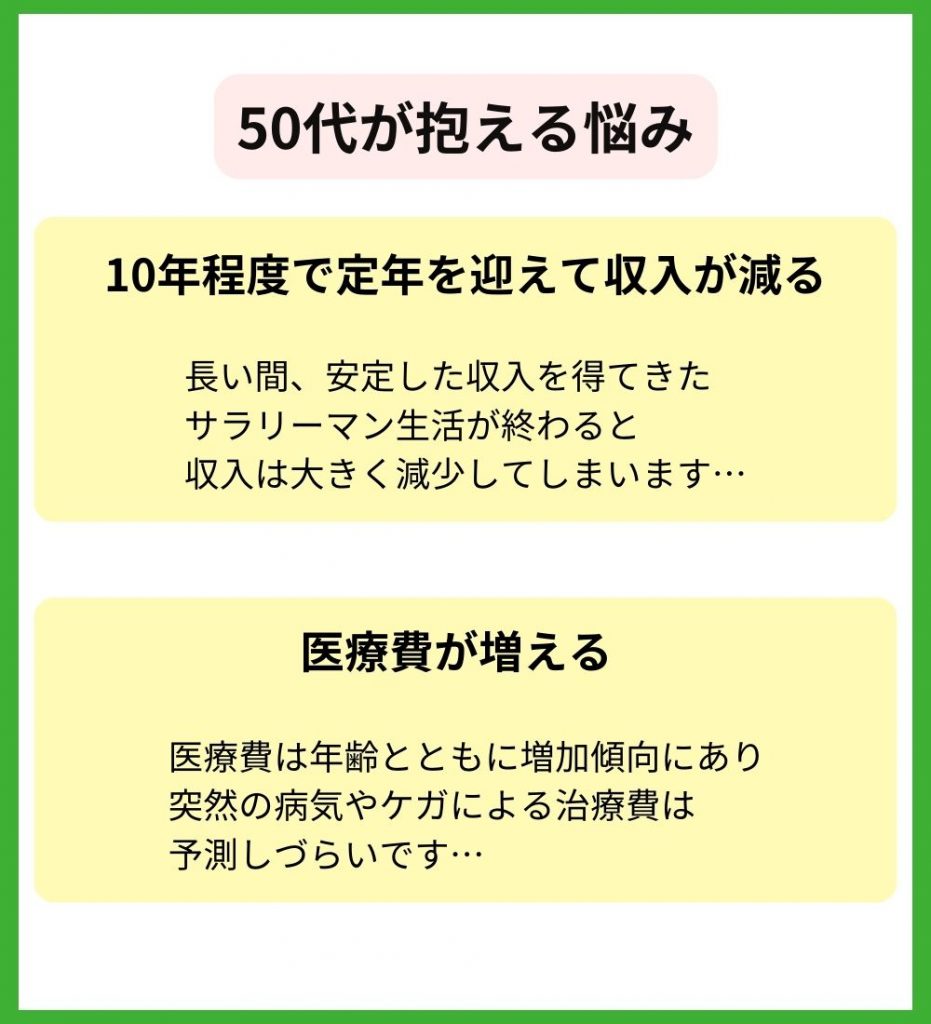

50代が抱えるお金の悩み

ここからは50代の多くの方が抱える悩みを紹介します。

以下で詳しく解説します。

10年程度で定年を迎えて収入が減る

定年退職が目前に迫る50代。

この時期は人生の大きな転機となり、多くの人々が経済的な不安を抱えることとなります。

長い間、安定した収入を得てきたサラリーマン生活が終わると、その後の収入は大きく変動することが一般的です。

副業や投資をしていない限り、収入は減るね。

実際、多くの定年退職者は、退職後にこれまでと同じ収入を維持することは難しいと感じています。

これは、退職金や年金などの収入源が限られているためです。

このような状況下で、将来の生活設計や資産運用の方法を見直すことが、50代の人々にとって非常に重要となってきます。

医療費が増える

医療費の増加、そして間もなく迫る介護費の問題。

これらの経済的負担は、多くの50代の方々にとって、現実的な懸念として頭をよぎることでしょう。

若い時は体力あったけど、年齢を重ねると急に病気になりやすくなった人もいるよね…

特に、健康を維持するための医療費は年齢とともに増加傾向にあり、突然の病気やケガによる治療費は予測しづらいものです。

また、家族や親の介護が必要となると、その費用も考慮しなければならない状況が訪れます。

これらの問題が重なることで、50代の方々はお金に対する不安を強く感じるようになっているのかもしれません。

考えることが多くて嫌になりそう…

このような不安を和らげるためには、早めの資産運用や保険の見直し、そして家計の計画的な管理が求められます。

未来の不確実性に備え、しっかりとした計画を立てることが、安心した将来を迎えるための鍵となるでしょう。

50代は老後に向けてお金を貯めて増やすべき

50代は、人生の大きな節目となる時期です。

子供たちが独立し、自身のキャリアも一定のピークを迎える中、これからの老後の生活をどのように過ごすかが大きな課題として立ちはだかります。

この時期になると、定年退職や健康問題、介護の必要性など、多くの不確実性が浮上してきます。

そのため、50代は老後に向けてお金をしっかりと貯め、さらに増やすべき時期と言えるでしょう。

50代であれば長期的な視野を持って投資を行えます。

人生100年時代だもんね!

また、50代は将来の生活設計を見直す絶好のチャンスです。

老後の生活費や医療費、介護費用など、必要な資金を計算し、それに見合った資産形成を目指すべきです。

でもどうやって運用したらいいのか分からない…

そのような方は、専門家に相談することをおすすめします。

中でもおススメなのはIFAサービス。

IFAは特定の金融機関に所属せず、独立して金融のアドバイスを提供する専門家のことを指します。

多くのIFAは、大手証券会社や銀行などの金融機関での経験を持つプロフェッショナルであり、その知識と経験を活かしてお客様一人ひとりのニーズに合わせた最適な金融戦略を提案してくれます。

IFAに相談することで、安心して長期的な資産形成や投資戦略を立てられそうだね!

以下でおすすめの無料サービスを紹介するワン!

わたしのIFA

おすすめポイント

- 希望条件を入力するだけであなたに合ったアドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 全国どこでも相談できる充実のサポート体制

「わたしのIFA」とは、アドバイザーナビ株式会社が運営するIFAと投資家を結ぶ新たなマッチングサービスです。

公式サイトから希望条件を入力するだけで、相性の良いアドバイザーを見つけ出します。

たった60秒で入力は終わるんだよ!

まずは「公式サイト」から年齢と住んでいる都道府県を入力します。

10個の質問に答えた後、以下の画面になるので、あなたに適したアドバイザーを見つけましょう。

自動診断後、アドバイザーの経歴や得意分野を確認してから面談に進めるので、安心です。

全国から相談でき、サポート体制も充実。

あなたの運用目的や資産状況に合わせて最適な相談アドバイザーを紹介してくれるでしょう。

\資産運用を相談できる/

「わたしのIFA」なら、IFA(独立系ファイナンシャルアドバイザー)に相談可能!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

退職金ナビ

おすすめポイント

- あなたに合った退職金アドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 日本経済新聞など大手有名メディアで取り上げられている

退職金についての相談をするならまさに退職金ナビがおすすめです。

退職金ナビは、退職金を受け取った・受け取り予定の方を対象に、退職金の使い道や運用などを相談できるプロの退職金相談アドバイザーを紹介してくれるサービスです。

アドバイザーはどんな人達なの?

「IFA(独立系金融アドバイザー)」と呼ばれる内閣総理大臣の登録を受けて、証券会社や銀行と業務提携をしている「金融商品仲介業者所属の登録外務員」がアドバイザーとして加盟しています。

そのため専門的な知識を有しており、退職金に関する自身の考え方をふまえた提案を実施してもらことが可能です。

提案や相性が良ければ今後の相談パートナーとして付き合っていくことができるため、親身に相談に乗ってくれる相手を探したい方はサービスを利用してみてはいかがでしょうか。

まずは公式サイトで60秒診断をやってみると良いワン!

\退職金相談におすすめ/

退職金の使い道相談なら「退職金ナビ」がおすすめ!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

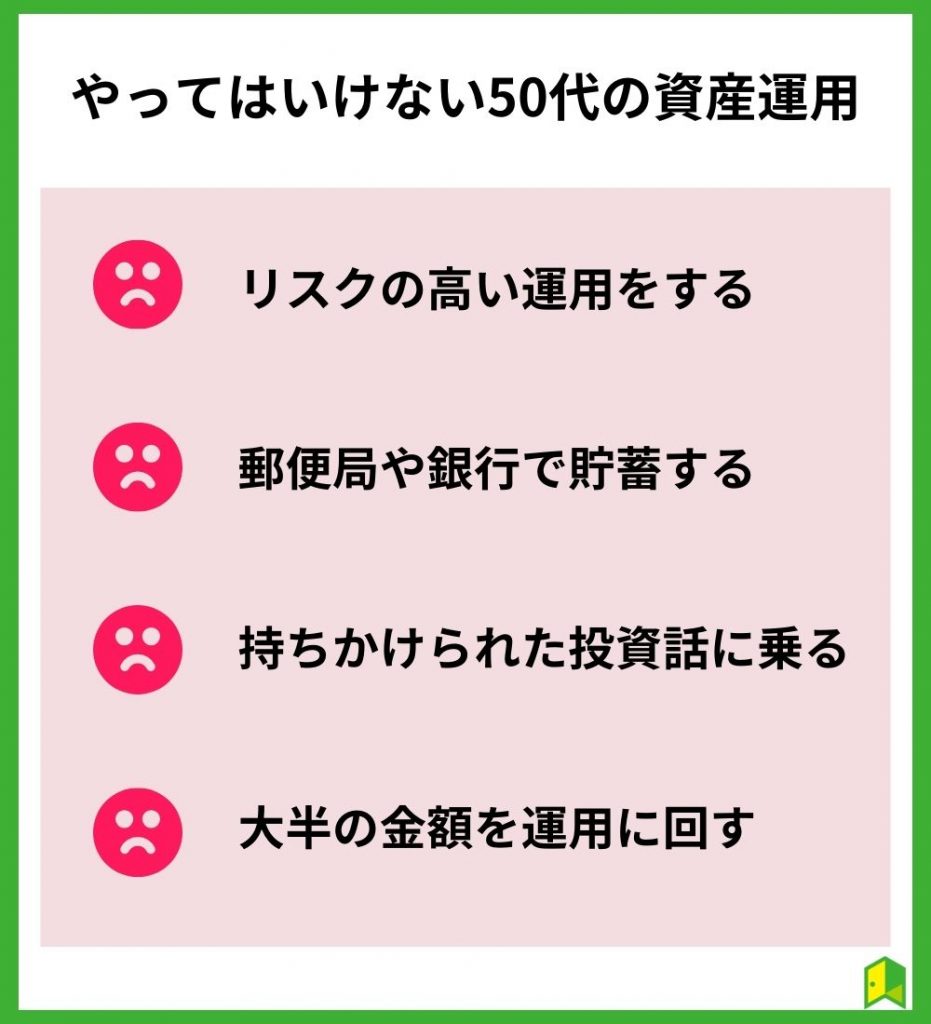

やってはいけない50代の資産運用

続いて、やってはいけない50代以降の資産運用を見ておきましょう。

以下で詳しく解説します。

①リスクの高い運用をする

リスクの高い資産運用は50代以降では避けましょう。

というのも年を重ねると、リカバリーの時間が限られてしまい、大きな損失を被ると取り返しのつかない事態になってしまうためです。

20代とかだったら、働けば何とかなるかもしれないよね…

投資と聞くと株式を購入するようなイメージがあると思います。

しかし、リスク分散のため、株式投資未経験の人はまずは投資信託から始めるのがよいでしょう。

値下がりリスクが怖い方は、値動きが比較的安定している債券が多めに組みこまれたタイプや、インデックスに連動したパッシブ運用型の投資信託が無難です。

最初は自分で投資を行わず、資産を高い利回りで安定して増やしていくのがおすすめです。

ある程度資産がある人は「株主優待」や好きな企業で1銘柄当たりの金額が安い株式から購入してみましょう。

いつかは株式投資をたくさんやってみたいな!

投資信託に関してはコチラもチェック

②郵便局や銀行で貯蓄する

退職金などの老後資金を郵便局や銀行口座に眠らせておくのはもったいないことです。

郵便局や銀行に退職金を預けたままにしていても、利子は本当に僅かです。

それどころか、未使用口座については口座管理手数料が毎年1,000円以上取られることも。

紙の通帳で管理している人は、繰越をして新規通帳を発行する場合に発行手数料がかかることもあります。

口座の維持手数料を払い続けるのはもったいないよね。

口座を持っているだけでお金がかかる銀行に貯金をしていてもお金が増えることはありません。

お金を郵便局と銀行どちらに預けるか検討中の方は、「お金を預けるなら銀行と郵便局どちらがおすすめ?」の記事もご確認ください。

③持ちかけられた投資話に乗る

詐欺の可能性があるため、持ちかけられた投資話に乗るのは危険です。

日本全国で高齢者を狙った投資詐欺が数多く発生しており、老後の資産を大きく減らしてしまったという痛ましいケースも少なくありません。

また、友人からの投資話であっても、友人自身が騙されている可能性があるので注意が必要です。

ポンジスキームとかは、月利で5%とか言っていることもあるから鵜呑みにしてはいけないワン!

完全にリスクのない投資は存在しないため、慎重に判断する必要があります。

大切な老後資産の運用をする際には、甘い話には乗らず、真実を見極めることが重要だね!

\資産運用を相談できる/

「わたしのIFA」なら、IFA(独立系ファイナンシャルアドバイザー)に相談可能!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

④大半の金額を運用に回す

老後の資産の大半を運用に回すのは避けましょう。

というのも、急な出費が発生したときに対応できないからです。

具体的には、健康問題や家族の問題など、急な出費が必要になる場面は誰にでも訪れます。

高額な医療費が必要になる場合や、自宅の修繕費用が発生することもあるもんね!

全額を投資に回してしまうと、必要なときにすぐに引き出すことが難しくなります。

たとえば、投資信託や不動産投資など、一部の投資商品は換金に時間がかかるものがあります。

老後の生活費や急な出費に対応できるよう、手元に一定の現金を確保しておくことが大切だワン!

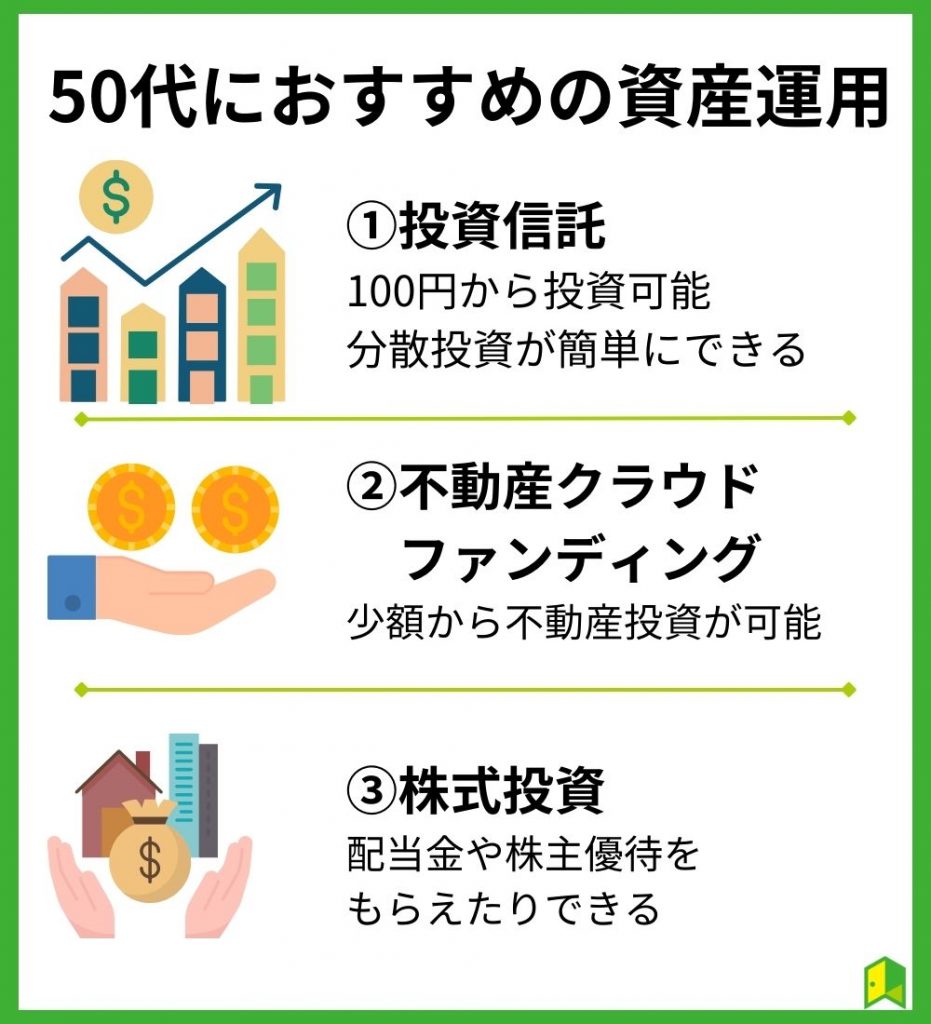

50代におすすめの資産運用3選

ここからは50代の方が自力で資産運用をする際におすすめの方法を3つ紹介します。

以下で詳しく解説します。

投資信託

投資信託の特徴

- 投資のプロに運用を任せられる

- 商品1つで手軽に分散投資できる

- コストとなる信託報酬は年0.09%~1.0%程度

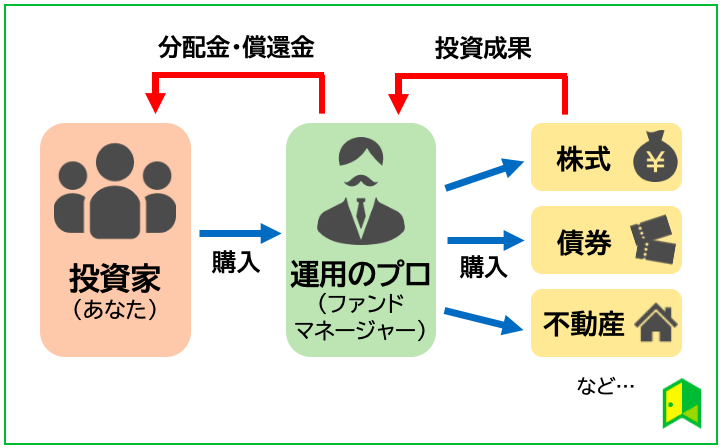

投資信託は「ファンドマネージャー」と呼ばれる投資のプロが投資家に代わって運用してくれる投資商品です。

そのため購入する商品と金額さえ決めれば、投資の深い知識がなくても安心して資産運用を進められます。

銘柄分析などの難しい作業も、プロに任せられちゃうんだ!

投資信託は毎月定額をコツコツ積み立てる手法が定番で、以下のネット証券では100円から積み立てが可能です。

- SBI証券

公式サイト:https://www.sbisec.co.jp/ETGate

→取扱本数は2,600本以上と、業界トップクラス。いろはにマネー限定で、口座開設するだけで「10億円運用した『たけぞう』直伝!2024年の投資戦略」レポートもプレゼント - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

→楽天ポイントが貯まり、全銘柄で買付手数料が無料

投資信託の詳細は「【初心者向け】投資信託とは?仕組みや種類も図解で丸わかり」の記事にてまとめたので、併せてご覧ください。

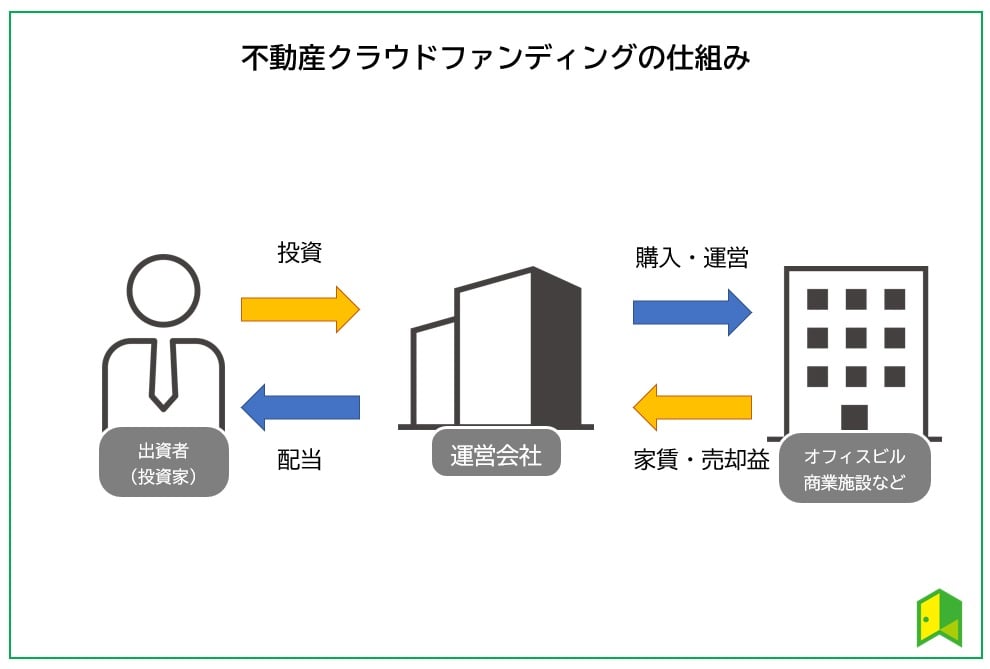

不動産クラウドファンディング

不動産投資型クラファンの特徴

- 最低1万円から気軽に投資できる

- 登記など複雑な手続きが不要

- 運用にかかる手間やコストが少ない

不動産クラウドファンディングは、出資金の用途が不動産投資に焦点を当てています。

この仕組みでは、集められた資金を用いて運営企業が不動産の購入や運用を行い、その利益を投資者たちに配分する形で運営されています。

運用期間終了時には、物件が売却され売却金が出資者への償還金に充てられます。

不動産クラウドファンディングの中でもおススメなのは「CREAL」と「COZUCHI」です。

- CREAL

公式サイト:https://creal.jp/

2023年8月30日現在、元本割れが一度もない

今なら投資家登録&投資額に応じてAmazonギフト券最大5万円分プレゼント! - COZUCHI

公式サイト:https://cozuchi.com/

収益性の高い都心部のマンションを中心に投資できる

過去の案件では283%という高リターンも!

不動産投資型クラウドファンディングに関しては、関連記事「不動産投資型クラウドファンディングのおすすめランキング23選!選ぶ時のポイントも解説」を参考にしてみてください。

株式投資

株式投資の特徴

- 大きな値上がり益を狙える

- 配当金や株主優待などのインカムゲインも狙える

- リスクが比較的大きく、大きな損をする可能性もある

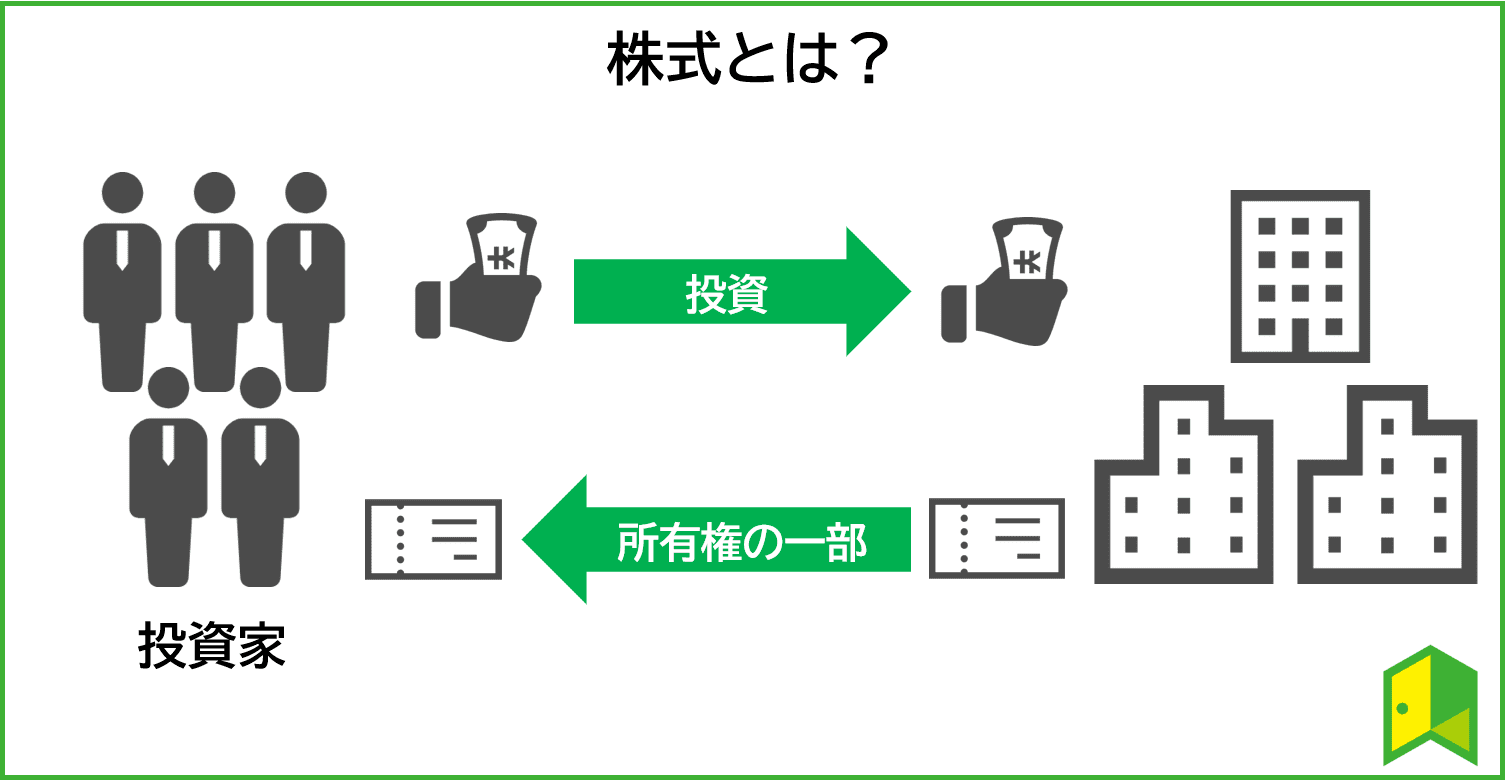

株式投資とは株式会社の発行する「株式」を売買して、配当金などの利益を狙うことです。

株式とは会社の所有権の一部で、株式会社へ資金を提供した投資家に対して発行されます。

つまり投資家は資金を出すことで「企業のオーナーの一人」になれるわけでして、会社と投資家の関係としては下図の通り。

株式投資に関しては、関連記事「株式投資の基礎知識~株式ってそもそも何?~」を参考にしてみてください。

株式投資を行う際には証券会社の口座開設が必要ですが、おすすめは手数料が低いネット証券です。

中でもネット証券の最大手である「SBI証券」とフォロー体制が充実している「松井証券」がおすすめです。

- SBI証券

公式サイト:https://www.sbisec.co.jp/ETGate

→日本株の売買手数料は完全無料。コストを抑えて投資可能です!また、いろはにマネー限定で、口座開設するだけで「10億円運用した『たけぞう』直伝!2024年の投資戦略」レポートもプレゼント - 松井証券

公式サイト:https://www.matsui.co.jp/

→老舗ならではの充実したサポート体制が魅力!

50代の運用に関するよくある質問

50代からの運用に関して気になることが残っている…

ここからは50代からの運用に関するよくある質問にお答えします。

以下で詳しく解説します。

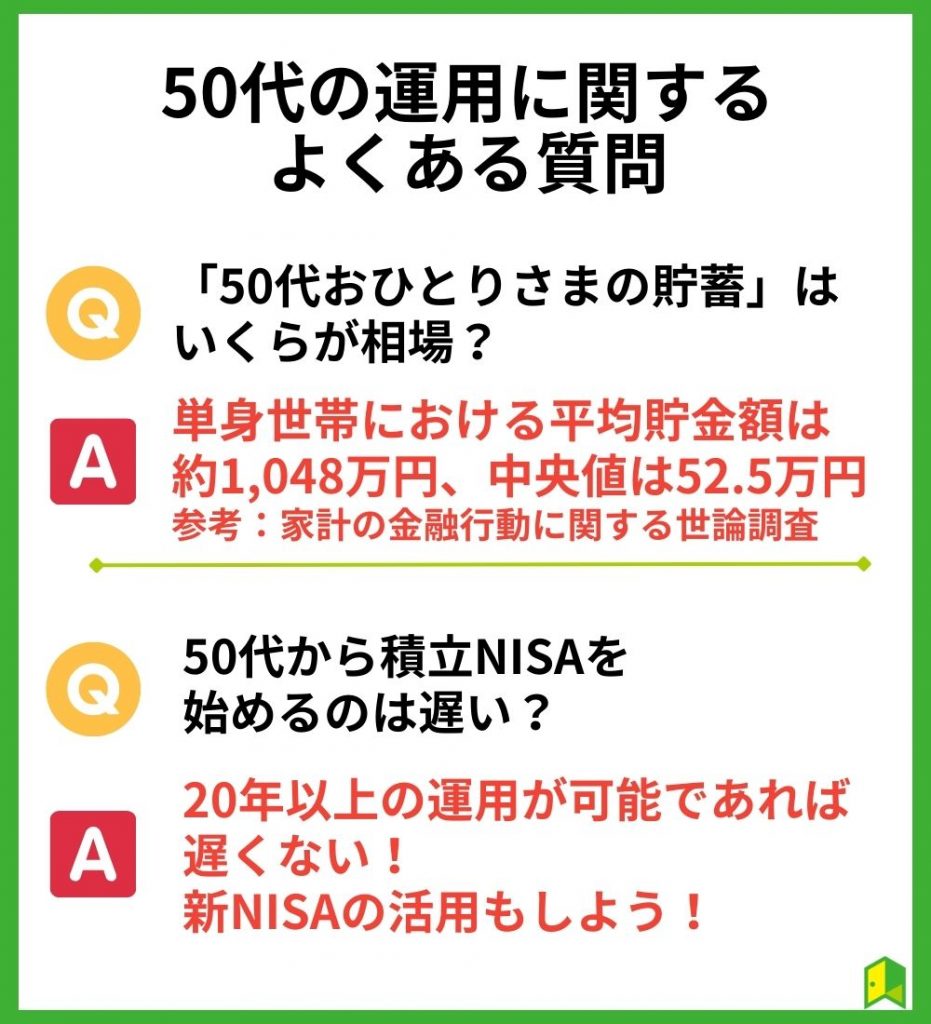

Q.「50代おひとりさまの貯蓄」いくらが相場?

50代おひとりさまの貯蓄の相場は、生活習慣やライフスタイル、収入や支出の状況によって大きく異なります。

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、単身世帯における平均貯金額は約1,048万円、中央値は52.5万円でした。

ゆとりのある老後生活には多額の貯金が必要なんだ…

しかし、あなたが本当に必要な金額は、将来の生活設計や希望する生活水準に応じて変わります。

専門家に相談して、どれくらい資産が必要なのか、またその運用方法を明確にするのがおすすめだワン!

\資産運用を相談できる/

「わたしのIFA」なら、IFA(独立系ファイナンシャルアドバイザー)に相談可能!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

Q.50代から積立NISAを始めるのは遅い?

50代からつみたてNISAを始めるのは遅いとは言えません。

つみたてNISAは20年の税制優遇制度であり、10年以上の期間を見据えた投資を行うことができます。

また、つみたてNISAは2023年で終わり、2024年からは新NISAが始まります。

こちらの制度も50代におすすめできるので、気になる方は以下の記事を参考にしてみてください。

新NISAに関してはコチラもチェック

【まとめ】50代から運用を始めて老後のお金を用意しよう!

50代の運用が大切なことが良く分かったよ!

今回は50代の運用について詳しく解説しました。

最後に、この記事の重要な3点をまとめます。

- 50代から運用を始めても遅くない!

- 老後の生活を楽にするために運用を始めておこう

- リスク許容度の範囲内で投資することが大切

貯金だけでは老後資産を賄うことは難しく、50代からでも資産運用を始める意義があります。

資産運用する際はリスクの高い運用や怪しい投資話に乗らないこと、運用に必要以上の金額を回さないことが重要です。