・積立(つみたて)NISAで20年後暴落したどうすればいいの?

・対処法とかあれば教えてほしい…

このようなお悩みを解決します。

この記事の結論

- 新NISAは非課税期間が無期限に

- 積立の最後に暴落しても運用し続けることはできる

- いつまでに現金が必要なのか計算しておくと安心

老後資金に2,000万円が必要と言われる現代、資産形成に役立つ手段として「新NISA」が注目を集めています。

しかし「20年間運用した後に暴落したらどうなるの?」と悩んでいる方もいるはず。

今回新NISAで運用したお金が20年後に暴落した場合の対処法などを初心者向けに解説します。

2024年以降の新NISA制度では、非課税期間が撤廃され無期限となりましたが、本記事では引き続き20年というスパンで暴落について考えていきます。

新NISAの詳しい変更点などは「NISAの恒久化(無期限)はどうなる?新制度の内容やいつ改正するのかを分かりやすく解説!」の記事で解説しているので、参考にしてみてください。

\限定キャンペーン実施中/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

▼ この記事は音声でも聞くことが出来ます▼

新NISAでのつみたては20年後暴落する可能性もある

20年後に新NISAでのつみたてが暴落する可能性はないの?

つみたてNISAは2018年にスタートした、少額からの資産形成を後押しするために作られた制度であり、長期運用向けの非課税制度です。

つみたてNISAの非課税期間は最長20年間でしたが、新NISAへの移行で制度が大幅に改善されました。

変更点は以下の通りです。

| つみたて投資枠(旧つみたてNISA) | 成長投資枠(旧一般NISA) | |

| 1年で投資できる額 | 最大120万円 | 最大240万円 |

| 生涯で投資できる額 | 成長投資枠と合わせて最大1800万円 | つみたて投資枠と合わせて最大1800万円 (成長投資枠は1200万円以下) |

| 期間 | 無期限 | 無期限 |

| 商品 | 金融庁が定めた基準を満たす投資信託 | 上場株式や投資信託など |

| 投資方法 | 積立 | 積立、単発 |

| 対象年齢 | 18歳以上 | 18歳以上 |

また、新NISAについてより詳しく知りたい方は「NISAの恒久化(無期限)はどうなる?新制度の内容やいつ改正するのかを分かりやすく解説!」の記事をご覧ください。

20年という縛り自体はなくなりましたが、未来に何が起こるのか予想できませんので、数十年後に暴落する可能性はあります。

リーマンショックやコロナショックと同様に、価格が急激に下がる可能性は出てくるのです。

暴落する可能性があるなら新NISAやめとこうかな…

暴落しても大丈夫な理由があるからチェックしてほしいワン!

新NISAでのつみたてが20年後に暴落しても大丈夫な理由

新NISAでのつみたてって20年後に暴落しても大丈夫なの?

ここからは新NISAでのつみたてが20年後に暴落しても大丈夫と言える理由を3つ紹介します。

以下で詳しく解説します。

①20年積み立てると元本割れしないデータがある

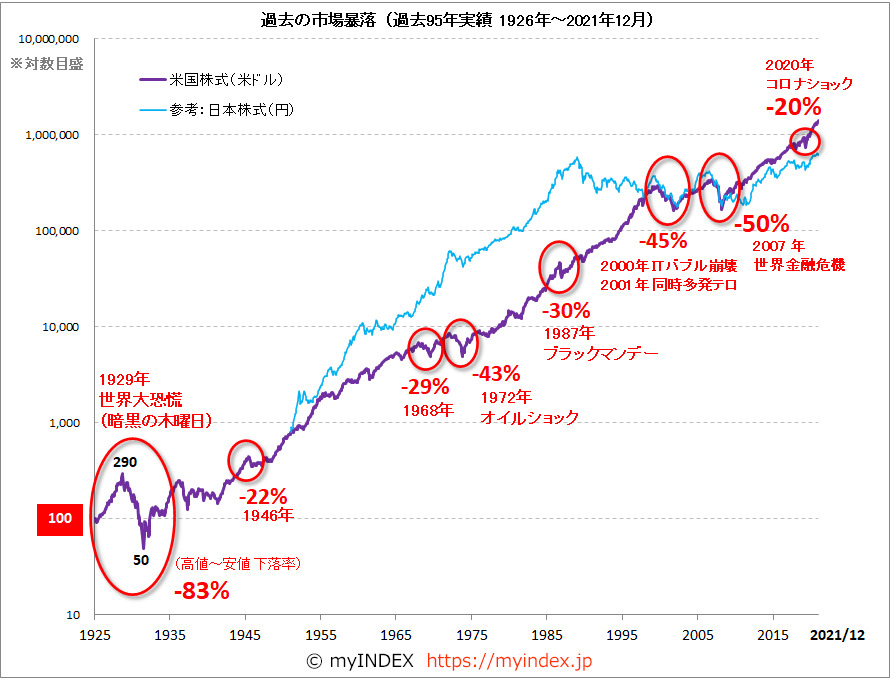

米国株式市場に連動する指数(S&P500)などでは、20年間のリターンでマイナスになったことはありません。

少し古いデータですが、2021年までの暴落を見てみましょう。

米国株式市場では、およそ10年単位で暴落が起きていることがわかります。

そのため、20年という長期積立投資であれば暴落を経験するでしょう。

やっぱり暴落するんだ…

とはいえ、どの20年間を切り取っても積立当初よりも積立最後の年の方が価格は上昇しています。

そのため、これまでの経験上だと、たとえ暴落が起きたとしても含み損になる可能性は避けられるのです。

②非課税期間を気にせず運用できる

米国株式市場では暴落した株価が回復しなかったことはなく、過去の経験上だと20年以上の長期投資をしていればマイナスになることはありません。

でももしマイナスになったらどうすればいいの?

これまでの暴落では、たまたまマイナスになることがなく、今後の暴落で含み損になる可能性はないとは言い切れません。

ただ、仮に20年後に暴落がきて含み損になっても、非課税期間が無制限になったため、そのまま運用は続けて相場の回復を待つことができます。

そのため、運用を続けていればいつかはプラスになると思える銘柄であれば、そのまま運用を続けましょう。

どんな銘柄だといいの?

投資信託のおすすめ銘柄は「投資信託はやめたほうがいい?デメリットやメリットを初心者におすすめの銘柄と共にご紹介!」の記事で詳しく解説しているので、参考にしてみてください。

③新NISAで20年間つみたてられる家計管理が身についている

投資は基本的に余剰資金で行うものです。

なぜなら、予想外の出費などで生活に行き詰ったときに手放してしまう可能性があるためです。

つみたてNISAはあくまでも長期間運用するものだもんね!

新NISAで20年間つみたてられる家計管理が身についていると、今後の生活も予算範囲内で暮らしていける確率が高いです。

家計の見直しは以下の記事をチェックしてほしいワン!

家計管理について詳しく知りたい方はコチラ

資産形成…やらなきゃ…

でも、何からやればいいかわからない…

最初にやるべきは自分にはどの方法で

資産形成を始めるのか、知ることです!

無料診断で自分にぴったりの投資手法と出会いませんか?

新NISAでのつみたてが20年後に暴落した時にとる対処方法

もし20年後に暴落したらどうしたらいいの?

ここからは新NISAでのつみたてが20年後に暴落したときにとる対処法について紹介します。

以下で詳しく解説します。

①運用を続ける

従来のつみたてNISA口座内で運用している商品をそのまま保有したい場合、つみたてNISA口座から課税口座へ移す必要がありました。

しかし、非課税期間が無制限に延長されたため、2024年以降の新NISA制度では、非課税のまま商品を保有し続けることができます。

暴落したからと焦って売却する必要はなく、相場の回復を待つという判断も選択肢として増えました。

暴落しても、最終的には元の価格以上になることが多いワン!

②コツコツ取り崩す

現金が必要な場合や他に魅力的な投資商品がある場合は、売却もできます。

特にすでに仕事をリタイアされている方の場合、リスクのある株式の投資信託よりも国債などの比較的安全な資産に投資することも良いでしょう。

株式の投資信託は長期間で見ると資産が増える傾向にありますが、数年間だけだとマイナスになる可能性もあるためです。

新NISA制度では非課税枠の再利用も可能となるので、思い切って売却してみるのもアリだといえます。

必要なお金や取れるリスクを考慮しよう!

③ポートフォリオを見直す

現金や預金などは無リスク資産と呼ばれ、お金が減る可能性はありません。

一方で、新NISAの投資信託はお金が増えることも減ることもあるリスク資産です。

リスク資産が多いとどうなるの?

リスク資産が多ければ、思惑通りに値上がりしたときに資産が大きく増える可能性があったり、反対に思惑に反して値下がりしたときには資産が大きく減る可能性があったりします。

新NISAの非課税枠には年間で制限があるので、新NISA以外で投資をしているリスク資産を無リスク資産に変えるなどして、無リスク資産とリスク資産のバランスを取るようにしましょう。

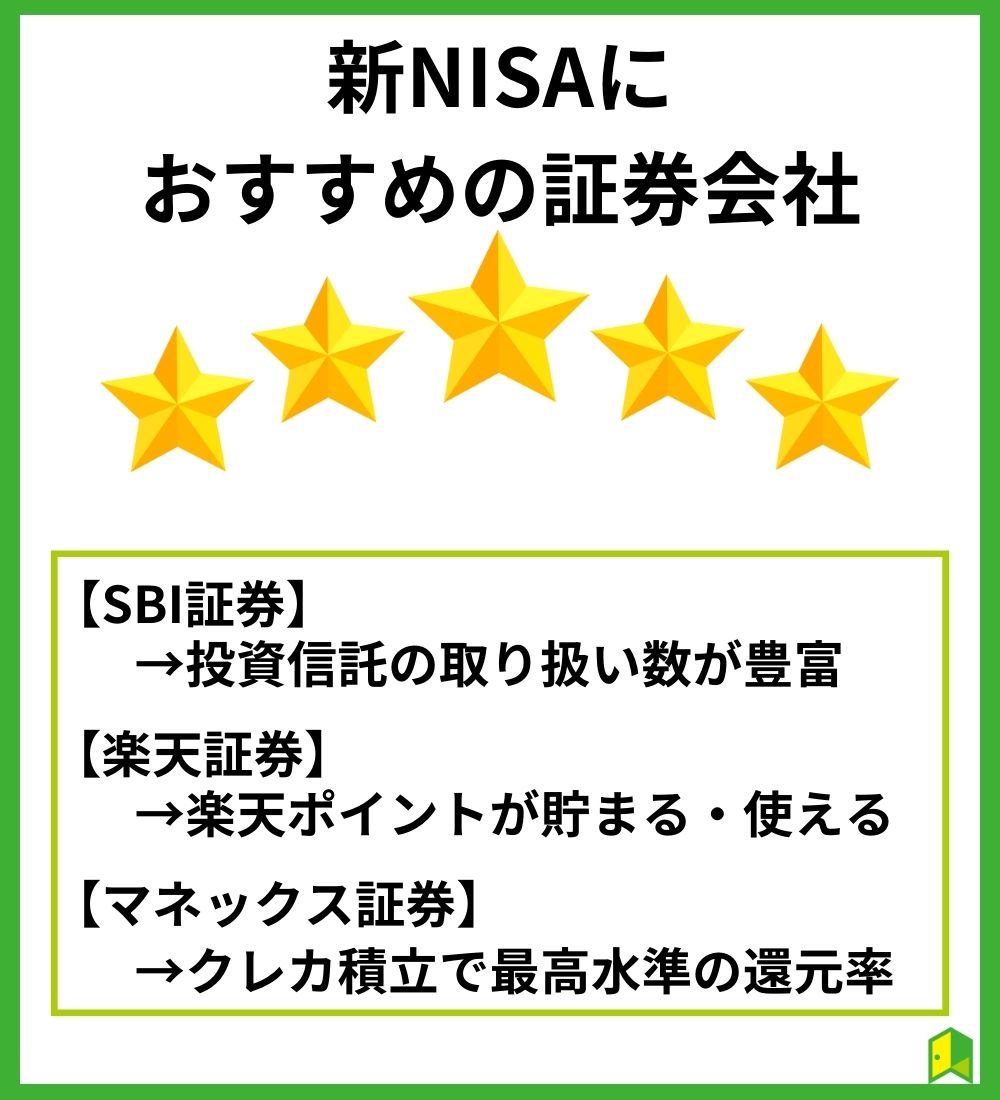

新NISAにおすすめの証券会社

暴落しても大丈夫なら新NISAでつみたて投資を始めたい!どの証券会社を利用すればいい?

新NISAの運用をする場合は、金融機関に口座を開設する必要があります。

以下は証券会社の比較表です。

中でもネット証券は手数料が低く、初心者でも使いやすいことから人気を集めており、おすすめしたいネット証券は以下の通り。

それぞれの特徴を以下で詳しく解説します。

SBI証券

SBIグループは2024年1月時点で1,100万口座を達成し、ネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはに投資」の独自調査でも、本当におすすめしたい証券会社No.1に選ばれているなど、評判が良い証券会社です。

そんなSBI証券のつみたてNISAは、毎日と毎週コースがあるので、基本の毎月コースよりもきめ細かく「時間分散投資」ができます。

また、三井住友カードを使った「クレカ積立」を設定すれば、自動で積立投資ができます。

クレカ積立をすればVポイントも貯まるので、お得に老後の資産形成ができますよ。

低コストな商品を多く取り扱っているSBI証券は、あなたの資産を増やすパートナーになってくれるでしょう。

低コストで人気の「SBI・V・S&P500」を取り扱っているのも選ばれる理由だワン!

\限定キャンペーン実施中/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

あわせて読みたい

楽天証券

楽天証券は「オリコン顧客満足度 ネット証券ランキング」で3年連続1位になるなど、今話題の証券会社です。

最大の強みである『楽天経済圏』を活かし、お得に資産形成ができます。

楽天ポイントを使って投資できるのは嬉しいな!

- 楽天カードによる決済で0.5〜1%のポイント還元

- 楽天キャッシュによる決済で、通常0.5%還元

- 貯まったポイントは投資信託の買い付けに使える

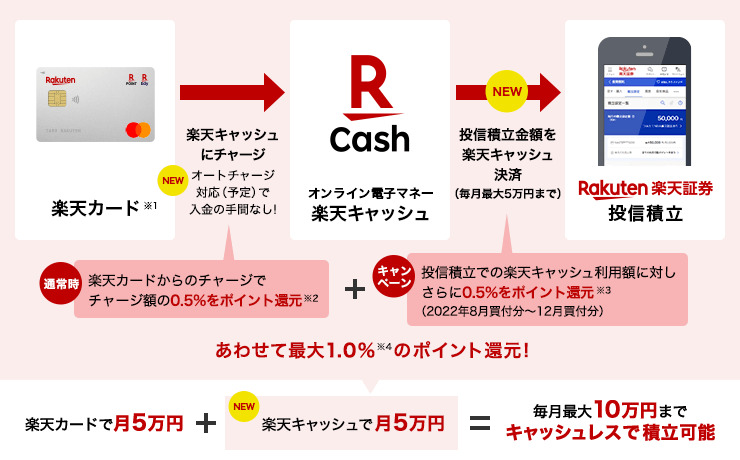

2023年6月から、代行手数料0.4%未満の投資信託ファンドはポイント還元率が1.0%から0.5%に変更されました。

代行手数料0.4%未満の投資信託ファンドで今まで同様1.0%のポイント還元を受けるためには、「楽天キャッシュ決済」を利用しましょう。

以下の画像は「楽天キャッシュ決済」で1.0%還元を受けるための手順を図にしたものです。

また、楽天証券は口座開設をするだけで日経テレコン(楽天証券版)がタダで読めるので、投資銘柄の情報収集も効率的にできますよ。

個別株投資をする際にも役立つワン!

\最初の証券会社におすすめ/

楽天証券はNISA口座数No.1!(2023/05/08時点)

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

クイズに答えて楽天証券と楽天銀行の口座開設と条件達成で最大4,000円相当がもらえる!

あわせて読みたい

マネックス証券

マネックス証券では、マネックスカードを使って毎月積立投資をすると、カード決済額に対して1.1%の「マネックスポイント」が貯まります。

クレカ積立によるポイント還元サービスは主要ネット証券で実施していますが、年会費(実質)無料のクレジットカードのなかでマネックスカードの還元率はトップレベルに高いです。

以下の表は、毎月5万円をクレカ積立した場合に貯まる合計ポイントを、SBI証券、楽天証券と比較したものです。

| 証券会社 | 決済手段 | ポイント還元率 | 1年 | 10年 | 20年 |

|---|---|---|---|---|---|

| マネックス証券 | マネックスカード | 1.1% | 6,600 | 66,000 | 132,000 |

| SBI証券 | 三井住友カード(NL) | 0.5% | 3,000 | 30,000 | 60,000 |

| 楽天証券 | 楽天カード | 0.5% | 3,000 | 30,000 | 60,000 |

20年の運用で2倍以上の差が生まれるんだね!

つみたてNISAは長期の運用を前提としているので、こうしたポイント還元の恩恵も比較に入れておくべきです。

このように、マネックス証券のつみたてNISAは、ポイント還元を重視したいという人に最もおすすめと言えます。

\期間限定キャンペーン実施中/

口座開設などで最大4,000pt分、

dカード積立とショッピング利用で最大15,000pt分のdポイントが

もらえるキャンペーンを期間限定で実施中!

新NISAの20年後に関するよくある質問

新NISAでのつみたて投資について気になっていたことが残ってる…

ここからは、新NISAでのつみたて投資に関するよくある質問に答えていきます。

以下で詳しく解説します。

新NISAでつみたて投資をすると20年後いくらになりますか?

「金融庁のデータ」によると、保有期間20年の運用成果は年率2%~8%です。

この結果をもとに、2%~8%の年率で毎月3万円を20年間積立投資する(合計720万円)場合、想定される利益と合計の受取金額がいくらになるのかシミュレーションしました。

| 年率 | 20年目の運用金額 | 増えた金額 |

|---|---|---|

| 2%の場合 | 884.39万円 | 164.39万円 |

| 3%の場合 | 984.91万円 | 264.91万円 |

| 4%の場合 | 1100.32万円 | 380.32万円 |

| 5%の場合 | 1233.10万円 | 513.1万円 |

| 6%の場合 | 1386.12万円 | 666.12万円 |

| 7%の場合 | 1562.78万円 | 842.78万円 |

| 8%の場合 | 1767.06万円 | 1047.06万円 |

年率が一番低い2%でも、20年目には160万円以上の収益となることがわかりました。

すごい!マイナスにならないんだ!

ただし、実際には世界情勢や投資する銘柄などによって運用成果は異なるため、あくまでも参考値として考えておきましょう。

新NISAのつみたて投資は放置してもいいですか?

つみたてNISAで投資信託を購入する場合、毎月の積立額や積み立てる商品をはじめに決めます。

一度設定してしまえば、自動的に買い付けされるため、放置しても投資を続けられるので、普段から株価を見る時間が取れない忙しい方にもおすすめです。

ぼくはなかなか見れないからありがたい…!

ただし、運用期間が終わる瞬間まで放置するのではなく、月に1回程度は資産状況の確認をし、年に1回は投資額の見直しをしておきましょう。

特に投資額の見直しは大切で、年初に今後1年のお金の見直しをする際や、昇給や転職などの所得水準の変化のタイミングで、毎月の積立額を確認しましょう。

新NISAでつみたて投資を始めて20年後はみんな売りますか?

20年後売る方もいれば、そのまま運用を続ける方もいます。

20代で老後資金のために新NISAでつみたて投資を始めた方は、取り崩すのはまだ早いため、そのまま運用を続けた方が良いでしょう。

私は運用を続けようかな!

一方で40代で始めた方は、売却を視野に入れながら老後の資金を計算してみましょう。

新NISA制度では非課税期間が無期限となったので、20年後無理に売る必要はありません。

始めた年代や目的に応じて売るかどうかを判断してください。

新NISAはiDeCoと違って、いつでも売れるのがメリットだワン!

【まとめ】新NISAでのつみたては20年後暴落しても大丈夫!

20年後暴落しても大丈夫な理由が分かった!新NISAを始めてみよう!

新NISAでのつみたてが20年後暴落しても大丈夫な理由などを解説してきました。

最後に、この記事の重要なポイントを3つにまとめます。

- 新NISAは非課税期間が無期限に

- 積立の最後に暴落しても運用し続けることはできる

- いつまでに現金が必要なのか計算しておくと安心

新NISAは生涯にわたってつみたて投資ができ、運用益が非課税になるなどメリット大です。

この記事を読んで「新NISAでつみたて投資をはじめてみたい!」と思った方は、証券会社の口座開設から始めましょう!

\限定キャンペーン実施中/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら