・つみたてNISAってよく聞くけど、どんな制度なんだろう?

・デメリットもありそうだし、始めるか迷っている…。

このようなお悩みを解決します。

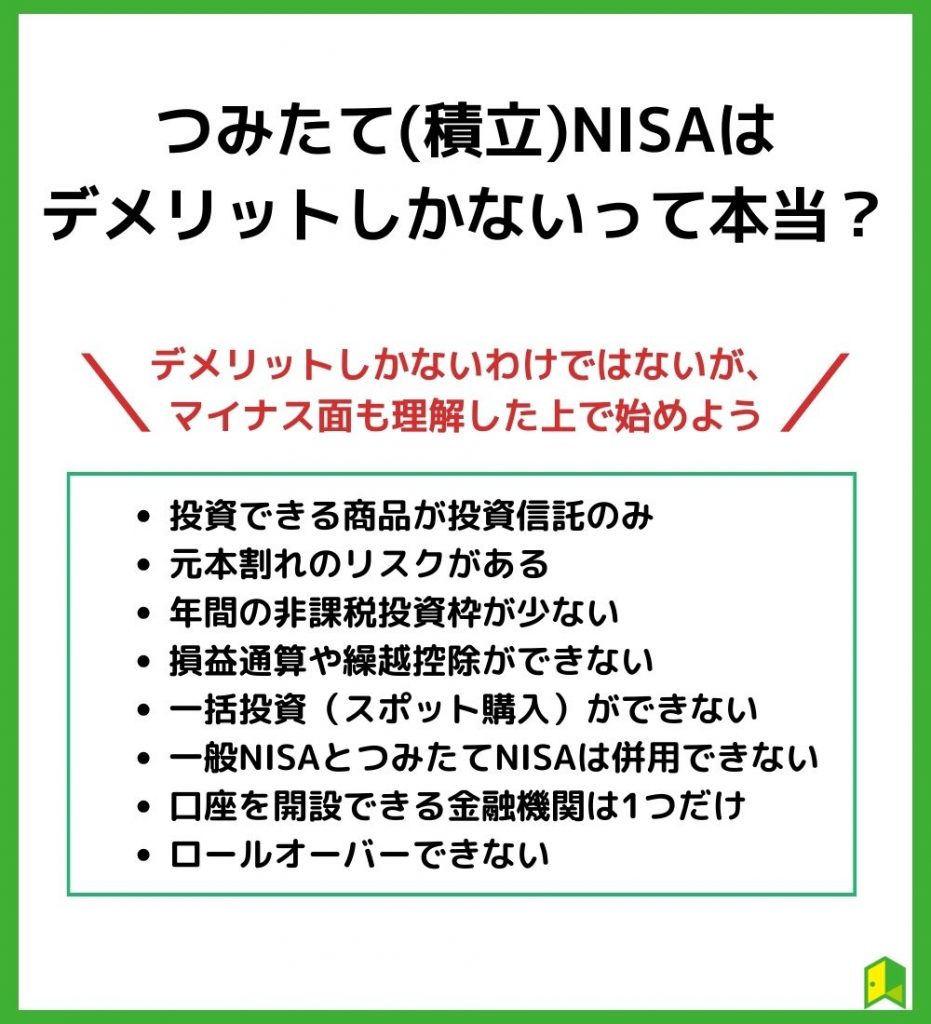

結論:つみたて(積立)NISAはデメリットもあるが、やった方が良い!

デメリット

- 投資できる商品が投資信託のみ

- 元本割れのリスクがある

- 年間の非課税投資枠が少ない

- 損益通算や繰越控除ができない

- 一括投資(スポット購入)ができない

- 一般NISAとつみたてNISAは併用できない

- 口座を開設できる金融機関は1つだけ

- ロールオーバーできない

メリット

老後資金に2,000万円が必要と言われる現代、資産形成に役立つ手段として「つみたてNISA」が注目を集めています。

しかし「名前は聞いたことがあるけど、投資はちょっと不安…」「利用して大丈夫なの?」と感じ、なかなかスタートできない人も多いはず。

結論から言うと、つみたてNISAはデメリットを理解した上で利用すれば、資産形成に役立つ制度です。

今回はつみたてNISAのメリット・デメリットから、向いている人の特徴、つみたてNISAを始めるのに最適な証券会社まで、初心者向けに解説します。

「いろはにマネー」を運営する株式会社インベストメントブリッジは、20年以上にわたり個人投資家向けに情報提供をしています。100社以上の上場企業のIR活動の支援実績があり、金融や投資のプロフェッショナルが在籍し長年培ったノウハウを活かし当メディアを運営しています。(運営会社情報を見る)

▼ この記事は音声でも聞くことが出来ます▼

つみたて(積立)NISAはデメリットしかないって本当?

つみたてNISAはデメリットしかないって聞くけど、実際どうなの?

つみたてNISAについてネット検索すると「つみたてNISAはデメリットしかない」「つみたてNISAはやめたほうがいい」などの意見もあり、始めるか迷う人も多いはずです。

あなたにとってつみたてNISAを使うのは適切な判断か考えるためにも、以下8点のデメリットを確認しましょう。

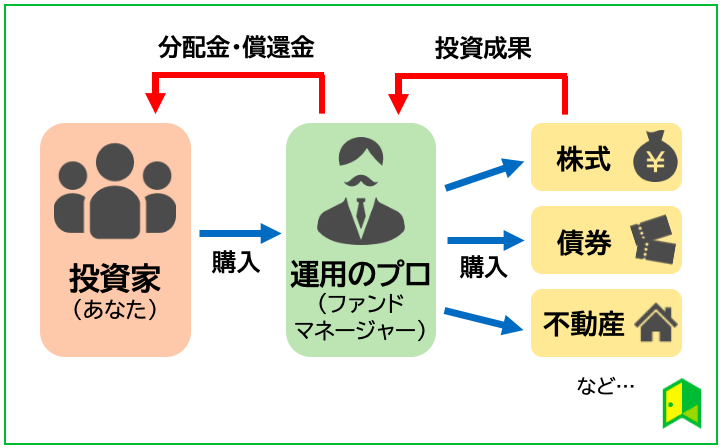

①投資できる商品が投資信託のみ

つみたてNISAの口座を利用して投資できるのは、TOPIXや日経平均株価、S&P500などに連動する有名なインデックスファンドが中心で、国内外の個別株式・REITへは投資できません。

もし個別株式にも投資をしたい場合は、つみたてNISAではなく一般NISAを選ぶ必要があります。

とはいっても、金融庁が長期積立・分散投資に適した投資信託を選んでくれているため、極端に手数料が高い「ぼったくり」と呼ばれるファンドが無いのはメリットとなります。

金融庁が選んだ優良なファンドから選べば良いから、長期投資をしたい初心者にとってはメリットが多い制度なんだよ!

つみたてNISA対象商品については、「つみたて(積立)NISAのおすすめ銘柄10選!ファンドの組み合わせや初心者に適した証券会社も紹介!」の記事もご覧ください。

②元本割れのリスクがある

つみたてNISAは金融庁が推奨する資産形成の一つですが、「投資」であるため、当初の購入代金を下回ってしまう「元本割れ」を起こすリスクもあります。

金融庁が保有期間別にまとめた「資産・地域を分散して積立投資を行った場合の運用成果の実績」をご覧ください。

資産運用は自己責任であり、もし損失が出たとしても補償はもらえません。

元本を下回る可能性があることを理解しておくんだワン!

とはいっても、長期投資なので時間分散でリスクを低減できたり、複利効果も出現するため、長期積立投資を継続すれば高い投資成果を生み出す可能性は高いですよ。

③年間の非課税投資枠が少ない

つみたてNISAは、年間の非課税投資枠が40万円と決められているため、毎月1回積立を行う場合、月3万3,333円が上限となります。

家計に余裕があって、より多くの金額を投資に回したい方は、つみたてNISAの限度額は物足りなく感じるかもしれません。

そのような方は、年間120万円×5年間の非課税枠がある「一般NISA」の利用を検討してみるといいでしょう。

僕は月3万円も捻出できるか不安だなぁ

つみたてNISAは20年間も投資が出来るので、月3万円が大きな負担に感じる方は、まずは月1万円程度で始めるのがおススメです。

若いうちから始めて少しずつ金額を増やしていき、最終的には月3万3,333円を積立てて、非課税効果を最大に享受しましょう。

※2024年からの新NISAでは、つみたてNISAで年間120万円、一般NISAが年間240万円(合計360万円)と大幅に増えます。

投資に回せる金額が限られている人ほど、つみたてNISAを使うメリットがあるんだワン!

\無料で口座開設/

楽天証券ならスマホで簡単に「NISAでつみたて投資」ができます。

楽天カード・楽天キャッシュを活用すれば楽天ポイントもザクザク貯まる!

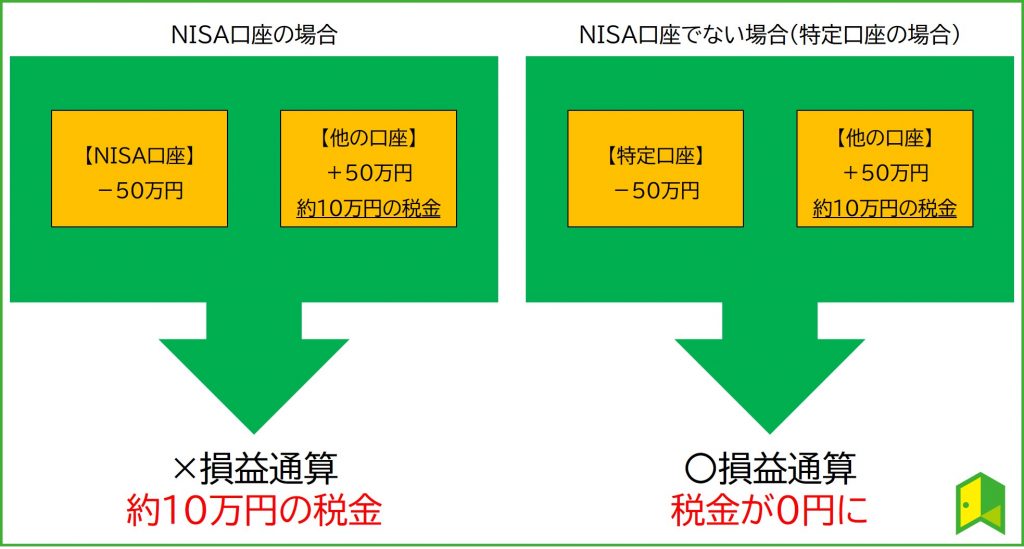

④損益通算や繰越控除ができない

つみたてNISAでは、損益通算や繰越控除ができません。

- 損益通算

利益と損失を合わせて計算することで、利益から損失分を差し引けるため、支払う税金を減らせる。

- 繰越控除

損益通算しても損失がある場合に、翌年以降最長3年間にわたりその損失を繰り越して、翌年の利益から差し引くことができる仕組み。

どちらも、投資の利益にかかる税金の負担を減らすのに役立ちます。

しかし、つみたてNISAは投資で出た利益は全て非課税になるため、損益通算も繰越控除もできません。

またiDeCoでは、全額が所得控除の対象となります。

資産形成と共に節税対策も考えるのなら、iDeCoも検討するといいね!

iDeCoの節税については、「iDeCo(イデコ)の節税効果はどれくらい?特徴やシミュレーション結果をわかりやすく解説」の記事をご覧ください。

⑤一括投資(スポット購入)ができない

つみたてNISAは定期継続的な方法での買付けに限られているため、一括投資はすることができません。

一般NISAなら、一括投資することもできるワン!

つみたてNISAは、毎月や毎週などの決まったタイミングで自動的に買い付けていくため手間がかかりません。

また、価格が高い時は購入口数が少なく、価格が安い時は多くの口数を購入できます。

結果的に平均的な買い付け価格を安くすることができるんだよ!

「どうしても一括投資をしたい」と考えている方は、一般NISAを検討してみましょう。

⑥一般NISAとつみたてNISAは併用できない

一般NISAとつみたてNISAはどちらか一方しか利用できません。

つみたてNISAの非課税期間は20年間で、途中で一般NISAへの変更は可能です。

しかし、途中で変えてしまうと得られるはずの複利効果も十分に得ることができません。

運用を始める前にどちらにするか決めておくべきだね!

つみたてNISAと一般NISAにおいて、それぞれおすすめな人の特徴を箇条書きでまとめました。

つみたてNISAがおすすめな人

- 投資経験の少ない初心者の人

- 少ない額でこつこつ投資をしたい人

- 金融庁の選んだ投資信託で投資をしたい人

つみたてNISAは投資初心者でも運用しやすい投資信託が対象なため、はじめての投資に最適な手法です。

投資信託も厳選されたつみたてNISA対象商品の中から選べるので、安心してスタートできますよ。

一般NISAがおすすめな人

- 投資経験のある中上級者

- 短期で大きな額を投資したい人

- 個別株に投資をしたい人

一般NISAは個別株投資との相性が良いため、値上がり株に投資するなど戦略的に投資を行う中上級者におすすめです。

投資信託も一般NISAで購入できますが、選択肢が多すぎる面もあるため、初心者はつみたてNISAから始めるのが良いでしょう。

初心者はつみたてNISAから始めて、投資に慣れてきたら一般NISAに挑戦してほしいワン!

NISAの口座を移したい場合は「【図解】NISA口座の金融機関は変更・移管できる?知っておきたい基礎知識や注意点を分かりやすく解説」の記事で詳しく説明しています。

⑦口座を開設できる金融機関は1つだけ

NISA口座の開設は一人一つまでであるため、複数作ることはできません。

たとえば、SBI証券でNISA口座を開設すると、楽天証券でのNISA口座の開設は不可能です。

また、NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」がありますが、こちらも1人1つしか選べません。

複数開設できたらお得なのに…

たしかに、NISA口座が複数あれば非課税枠が増えてお得ですが、非課税で投資できる額が拡大すると、制度としてそもそも成り立たなくなるため、複数の開設はできないのです。

しかし、家族で開設すれば複数持つこともできます。

方法は以下の通りです。

- 夫婦でNISA口座を開設する

- 子どものジュニアNISA口座を開設する

詳しくは、「NISA口座は複数開設できる?複数申し込んだ時の対応や変更手続きについて解説!」の記事をご覧ください。

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

⑧ロールオーバーできない

ロールオーバーとは、NISA口座の非課税期間終了後、保有している金融商品を新しいNISA口座へ移すことです。

一般NISAではロールオーバーをすることはできますが、つみたてNISAではできません。

20年間運用した後はどうしたらいいの?

20年間の非課税期間が終了すると、以下の中から選択する必要があります。

- 課税口座で運用する

- 売却して現金化する

つみたてNISA口座内で運用している商品をそのまま保有したい場合、つみたてNISA口座から課税口座へ移されます。

現金が必要な場合や他に魅力的な投資商品がある場合は、売却もすることができます。

詳しくは、「つみたて(積立)NISAはいつまで運用できる?20年後の選択肢や延長について解説!」の記事をご覧ください。

つみたて(積立)NISAとは?

つみたてNISAは2018年にスタートした、長期運用向けの非課税制度です。

主な特徴としては以下の通り。

| 目的 | 少額からの長期・積立・分散投資の支援 |

| 対象商品 | 投資信託・ETF |

| 非課税対象 | 分配金や譲渡益 |

| 非課税投資枠 | 毎年40万円(20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

少額からの資産形成を後押しするために作られた制度のため、投資対象は投資信託(ETFを含む)のみです。

また、2024年からは20年間という期間は無くなって恒久化され、投資金額も年間120万円までと拡充されます。

つみたてNISAでは、手数料が安くてローリスクな初心者向けの商品が選べるワン!

NISA改正について詳しくは、「NISA改正や恒久化(無期限)を分かりやすく解説!」の記事をご覧ください。

つみたてNISAと一般NISAの違い

一般NISAとは、専用口座を利用して投資した時、得られた利益に対する税金を非課税にできる税制優遇制度です。

一方、つみたてNISAは、少額から長期・積立・分散投資を促進するための非課税制度です。

言葉で説明されると難しいね…。違いをまとめた表を見てみよう!

一般NISAとつみたてNISAでは、運用期間や非課税投資枠、取扱商品に違いが見受けられます。

一般NISAは期間が短い代わりに金額が大きく、つみたてNISAはその逆です。

一般NISAは、ある程度投資経験がある人に向いている非課税制度だワン!

つみたてNISAとiDeCoの違い

iDeCoは掛金が全額所得控除の対象になるという点が最大の特徴です。

また、手数料がかかったり、60歳まで資産を引き出せなかったりなど、ほぼ全ての項目でつみたてNISAと異なっている点にも注目です。

iDeCoは豊かな老後生活を送るための資産形成支援制度だから、60歳まで引き出せないんだワン!

iDeCoかつみたてNISAどちらかでOKなのですが、比較的多く投資に回せる資金があるなら、両方を併用して資産形成しても良いでしょう。

投資初心者がどちらか一つを始めるならつみたてNISAの方が始めやすいよ!

もしNISAとiDeCoを併用する場合には、資産を効率的に増やすためにも掛金額のバランスが重要となります。

例えば子供の教育資金のための「つみたてNISA」と、老後に備えた「iDeCo」を利用するなら、早く必要となる「つみたてNISA」の配分を増やすと良いでしょう。

2024年から新しいNISAが開始予定

2024年以降の新NISAについての詳細は次の表をご覧ください。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 1年で投資できる額 | 最大120万円 | 最大240万円 |

| 生涯で投資できる額 | 成長投資枠と合わせて最大1800万円 | つみたて投資枠と合わせて最大1800万円 (成長投資枠は1200万円以下) |

| 期間 | 無期限 | 無期限 |

| 商品 | 金融庁が定めた基準を満たす投資信託 | 上場株式や投資信託など |

| 投資方法 | 積立 | 積立、単発 |

| 対象年齢 | 18歳以上 | 18歳以上 |

大きな変更点としては、投資額が増大したことです。

その他にも非課税期間が無期限になったり、投資枠の考え方が変わったりという点で、既存のNISAとは異なります。

もうすぐ新NISAが始まるし、2024年まで待った方が良いのかな?

新NISAでは現在のNISA制度と分離して管理されるため、新NISAの開始まで待っている必要はありません。

そのため、まだNISAを始めていない人は、今のうちからNISA口座を開く方がお得です。

というのも、現在のNISA口座の非課税枠を使い切ったとしても新NISAへの投資ができ、今NISA口座を開設しておくと生涯の非課税投資枠を増やせるためです。

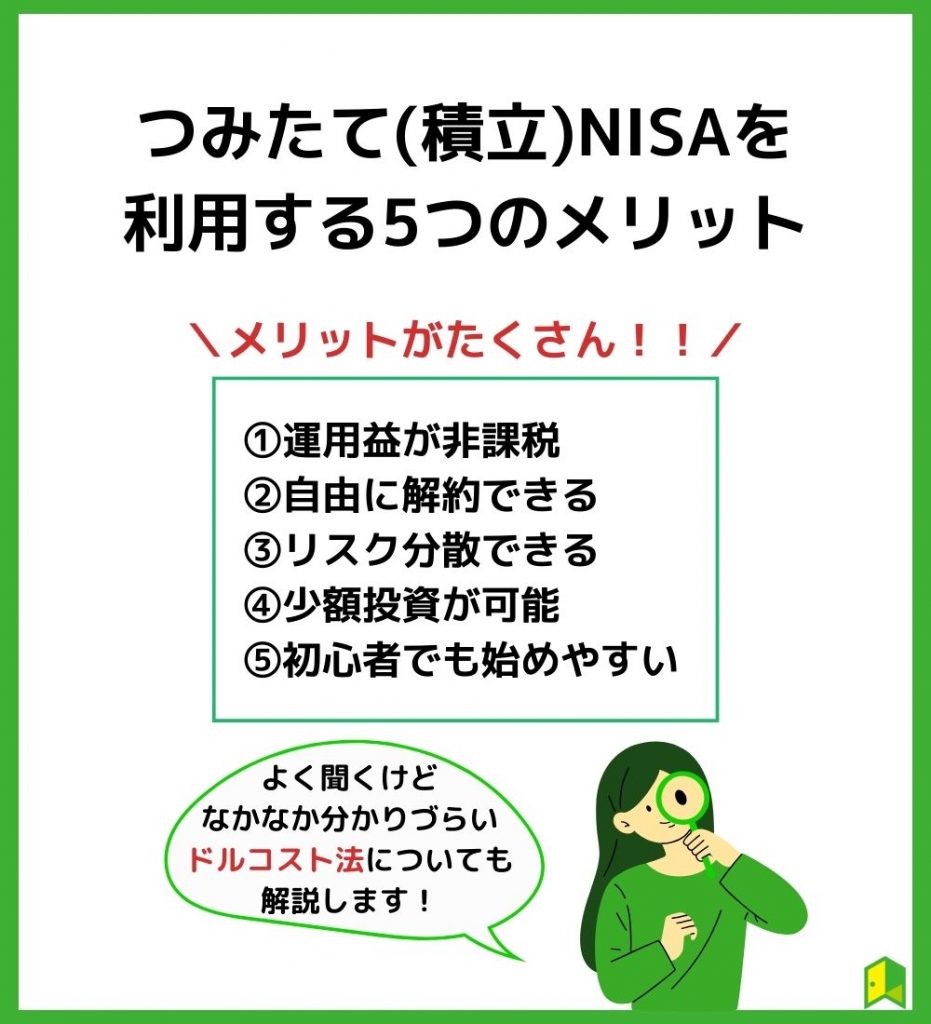

つみたて(積立)NISAを利用する5つのメリット

つみたてNISAを利用するメリットは以下の4つが挙げられます。

以下で詳しく解説します。

①運用益が非課税

通常、分配金や譲渡益が発生した場合は利益に対して税金がかかります。

しかし、つみたてNISAなら非課税運用期間に設定されている20年間、投資信託の分配金や売却益が非課税になります。

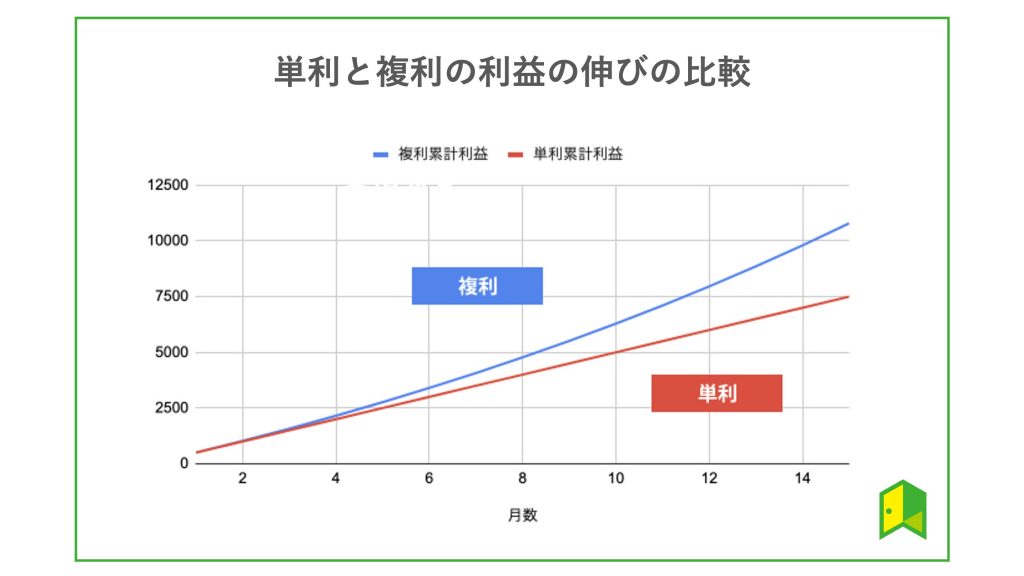

また、得られた利益を再投資するので長い期間で保有するほど複利効果を得ることができます。

複利効果とは、分配金を再投資することで利息が利息を生み、資産が雪だるま式に得られることだワン!

②自由に解約できる

つみたてNISAは自由に購入し、売却(解約)することができます。

そのため、長期投資が前提ですが、もし緊急でまとまったお金が必要になった場合に売却して現金化することができます。

でも、長期の非課税制度に「iDeCo」っていうのもあるよね?違いは何?

iDeCoとは個人型確定拠出年金のことで、掛金が全額所得控除されるなどのメリットがある非課税制度です。

つみたてNISAと違い、「iDeCo」は原則60歳まで解約することができないというデメリットがあります。

自由に解約できるかどうかが、つみたてNISAとiDeCoの大きな違いの1つです。

とはいえ、つみたてNISAを利用する場合も長期投資の方向でやって欲しいワン!

つみたてNISAとiDeCoの違いについて詳しく知りたい方は、「【徹底比較】NISAとiDeCoはどっちがおすすめ?併用の可否も大調査」の記事もご覧ください。

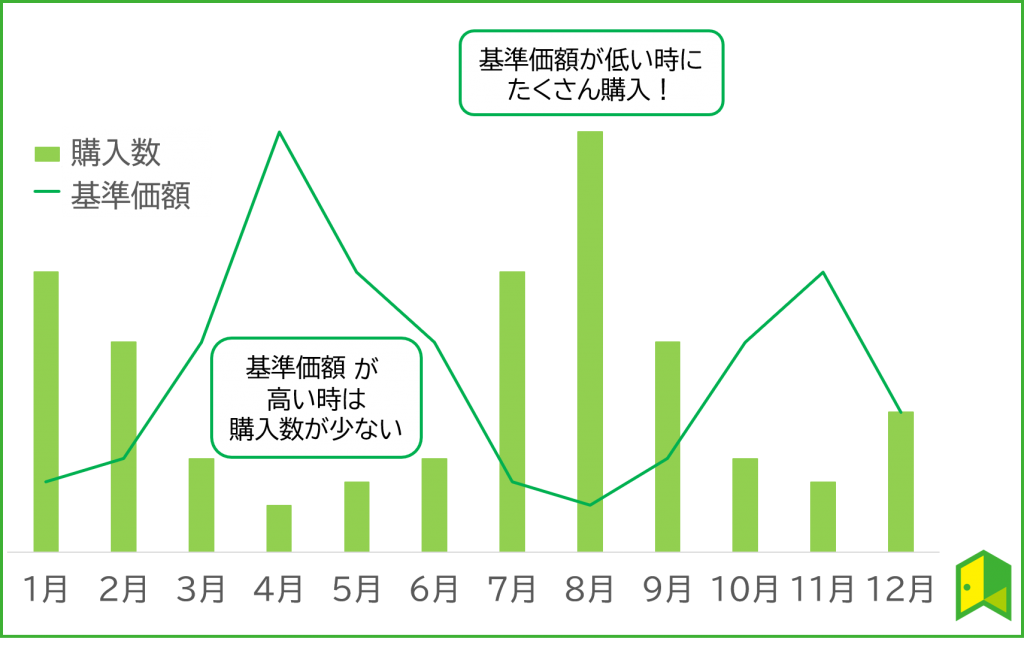

③リスク分散できる

投資においては「安く買って、高く売る」が理想ですが、これは簡単なことではありません。

そこで有効な方法が「ドルコスト平均法」です。

ドルコスト平均法は、定額で長期に渡り商品を購入することで、時間を分散し、短期のマーケットトレンドの影響を抑える手法です。

つみたてNISAでは毎月定額積立するため、自然にドルコスト平均法を実践でき、リスク分散ができます。

基準価格とは投資信託の株価のようなものだワン!

例えば毎月3万円ずつ購入する場合…

基準価格が1万円の月は 3万円÷1万円=3単位購入できる。

基準価格が3千円の月は 3万円÷3千円=10単位購入できる。

暴落しないか不安だったけど、むしろ基準価格が低いときこそチャンスになるのね!

④少額投資が可能

つみたてNISAを利用するメリットは、少額から投資できることです。

つみたてNISAの限度額は年40万円ですが、必ずしもすべて使い切らないといけないわけではありません。

証券会社によっては、100円から投資できるところもあり、まとまったお金がない方でも投資を始めることができます。

投資に慣れるためにも、つみたてNISAは最適だね!

④初心者でも始めやすい

つみたてNISAの商品は金融庁の定める基準を満たし、届け出が行われたもののみです。

どの商品も手数料が安く抑えられていて、長期間での資産形成に役立つと考えられます。

安定した運用ができる可能性が高いね!

また、つみたてNISAはあらかじめ決まった金額を定期的に購入する仕組みです。

そのため、自分で売買のタイミングを決める必要はありません。

買い付ける手間と投資のタイミングを判断しなくていいので、初心者だけでなく忙しい人でも楽に続けることができます。

\無料で口座開設/

楽天証券ならスマホで簡単に「NISAでつみたて投資」ができます。

楽天カード・楽天キャッシュを活用すれば楽天ポイントもザクザク貯まる!

つみたてNISAはどんな人に向いている?

結局、つみたてNISAってどんな人に向いているのかな?

つみたてNISAに向いているのは、以下のような特徴がある方です。

以下で詳しく解説します。

投資経験が少ない人

つみたてNISAは、これまで投資経験が全くない方や、投資経験がの少ない方におすすめです。

なぜなら、つみたてNISAで投資できる商品は金融庁が選別しているものであり、投資初心者でも安心して投資できるものばかりだからです。

また、一度設定したらあとは自動的に積み立ててくれるところも、おすすめ理由のひとつです。

自分で積立をやろうとすると、忙しくてつい忘れてしまったり、相場環境が悪いから投資をやめてしまうという可能性もあります。

相場環境が悪い時こそ、積立を継続するのが大事だよね!

積立設定をしていれば自動的に淡々と投資を続けられるので、意志が弱い人にもおすすめですよ。

将来に向けてまとまった資産を準備したい人

つみたてNISAは20年間積み立てられるので、老後にまとまった資金を準備したい方に適しています。

老後資金を充実させたい方は使わない手はないね!

昔に比べて社会人の退職金も減っている中、将来のために自分で老後資金を確保する必要があるのは明白です。

20代、30代の方であれば老後まで20年以上はあるため、たとえ少額の積み立てでも、将来の資産額は投資をしていない人と比較して大きな差になるでしょう。

老後のためなら、iDeCoも利用してみるといいワン!

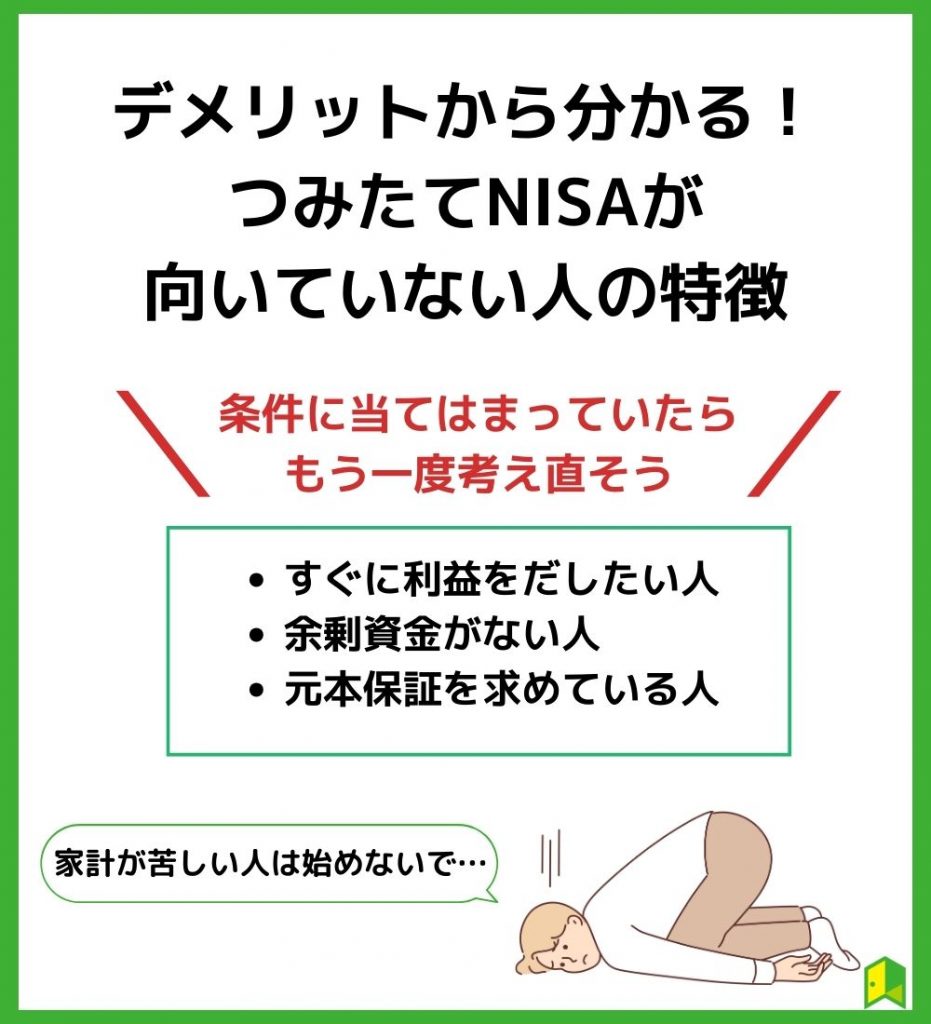

デメリットから分かる!つみたてNISAが向いていない人の特徴

つみたてNISAってどんな人が向いていないのかな?

デメリットから分かるつみたてNISAが向いていない人は、以下のような特徴がある方です。

以下で詳しく解説します。

すぐに利益を出したい人

つみたてNISAは毎月数千円~3万円を、数十年といった長期的な目線で運用します。

そのため「数日や数ヶ月の短期間で大きな利益を出したい」と考える人には、相性が合わないと言えるでしょう。

投資に対して短期間で大儲けできる印象を持つ人もいますが、そのような投資はハイリスクなため、初心者が参入しても損失を出す可能性が高いです。

確かにFXとかはリスクが高いって聞くもんね…。

手堅く長期目線で、将来に備えた資産形成を進めたい人にとっては、つみたてNISAを有効活用できます。

余剰資金がない人

つみたてNISAは少額から始められますが、 現状の生活がかつかつで、投資に回せる余裕がない人もつみたてNISAをおすすめできません。

資産運用にはリスクがつきものです。

つみたてNISAとはいえど、損をする可能性は0ではないワン!

投資は余剰資金で始めることが大切でして、つみたてNISAも緊急時用の資金としては向いていません。

つみたてNISAはあくまでも長期間運用するものだもんね!

日々の生活費だけで家計が苦しい人は、まずは家計の見直しを行ってみましょう。

生活の満足度を下げずに節約できる項目はいくつもあるので、以下の記事で確認してみてくださいね。

節約術について詳しく知りたい方はコチラ

元本保証を求めている人

「つみたてNISAをしておけばお金が増えるらしい」という口コミから、つみたてNISAを始めることを検討する人も多くいるでしょう。

ただしつみたてNISAでは、投資信託の仕組みを通じて値動きのある株式や債券などを運用しているため、元本保証はありません。

そもそも絶対にお金が増える投資はないワン!

しっかり商品の特徴や仕組みを理解したうえで始めることをおすすめします。

つみたてNISAの利用を検討している方は、NISA口座数No.1の楽天証券がおすすめです。

つみたてNISAを途中解約した場合のデメリット2つ

つみたてNISAを途中解約したらどうなるの?

つみたてNISAは最長20年間非課税で運用できますが、10年目など途中で解約できます。

しかしデメリットを知らずに解約してしまうと、後悔してしまうかもしれません。

そうならないために、以下2つのデメリットを確認しておきましょう。

詳しく説明していきます。

長期運用による複利効果を得られない

つみたてNISAのメリットの1つは、複利効果を得られることです。

つみたてNISAでは、利益を再投資するので長い期間で保有するほど複利効果を得ることができます。

また、この運用利益には税金がかかりません。

しかし途中で解約してしまうと、複利運用もストップしてしまい、十分に複利効果を得ることができないのです。

短期で解約してしまうのはもったいないんだね…

「全然利益がでない…」という理由で売却を考えている場合、つみたてNISAの目的を改めて思い出しましょう。

長期で資産形成するために毎月コツコツ積み立てるのがつみたてNISAの目的のはずなので、利益がでなくても焦らずに積み立てを続けるのが良いでしょう。

あくまでもドルコスト平均法を活用して、10年スパンで見ていくんだワン!

複利効果について詳しく知りたい方はコチラ

非課税期間は回復しない

つみたてNISAを一度解約し、再び始めた場合使っていた非課税枠の復活はありません。

例えば、13年つみたてNISAを行って途中解約をした後、再び始めても非課税枠は7年となります。

つみたてNISAは長期運用をすればするほど利益が出やすくなります。

途中で解約して非課税期間が短くなってしまうと不利です。

コツコツと積み重ねた努力を水の泡にしてしまうね…

効率的につみたてNISAを利用するのであれば、途中解約はやめておいた方がいいでしょう。

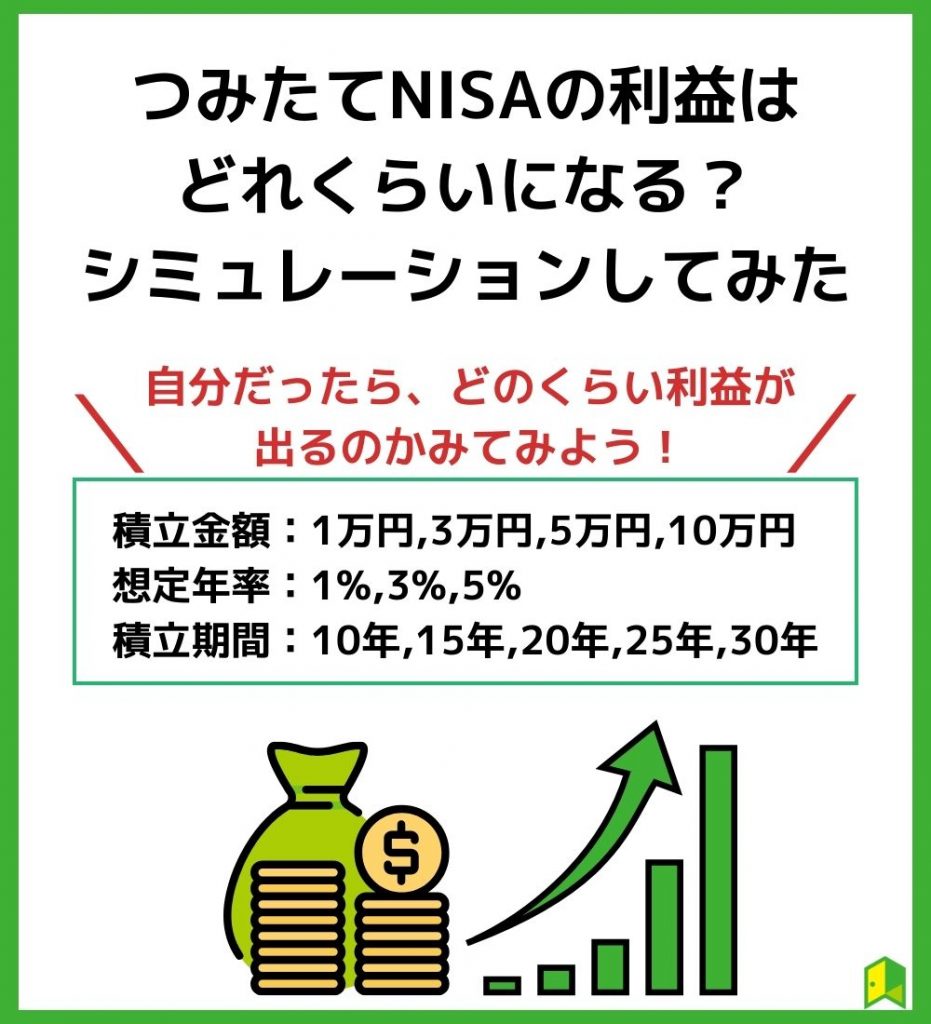

つみたてNISAの利益はどれくらいになる?シミュレーションしてみた

実際、つみたてNISAってどれくらい儲かるの?

ここからは「金融庁」が公開しているシミュレーションを用いて、解説していきます。

以下の積立金額・想定年率で設定した、シミュレーションを早速見ていきましょう。

- 積立金額:1万円、3万円、5万円、10万円

- 想定年率:1%、3%、5%

- 積立期間:10年、15年、20年、25年、30年

詳しく見ていきましょう。

毎月1万円積み立てた場合の運用収益

| 運用期間 | 年率1% | 年率3% | 年率5% |

|---|---|---|---|

| 運用収益10年後(元本120万円) | 6.1 | 19.7 | 35.3 |

| 運用収益15年後(元本180万円) | 14.1 | 47.0 | 87.3 |

| 運用収益20年後(元本240万円) | 25.6 | 88.3 | 171.0 |

| 運用収益25年後(元本300万円) | 40.6 | 46.0 | 295.5 |

| 運用収益30年後(元本360万円) | 59.6 | 222.7 | 472.2 |

つみたてNISAは、1万円でも投資が可能です。

さらにSBI証券・楽天証券・マネックス証券などのいくつかの証券会社では、100円からつみたてNISAを始められます。

毎月1万円ずつ積立なら、初心者の方でも始めやすいね!

この場合、年率1%でも30年後には59.6万円の利益が、年率5%なら472万円もの利益となります。

新卒(22歳)から積立始めて、老後資金として使えそうだね!

毎月3万円積み立てた場合の運用収益

| 運用期間 | 年率1% | 年率3% | 年率5% |

|---|---|---|---|

| 運用収益10年後(元本360万円) | 18.4 | 59.2 | 105.8 |

| 運用収益15年後(元本540万円) | 42.3 | 140.9 | 261.9 |

| 運用収益20年後(元本720万円) | 76.7 | 264.9 | 513.1 |

| 運用収益25年後(元本900万円) | 122.0 | 438.0 | 886.5 |

| 運用収益30年後(元本1080万円) | 178.8 | 688.2 | 1416.7 |

この場合、年率1%でも30年後には178万円の利益が、年率5%なら1416万円もの利益となります。

22歳から始めていれば、52歳で元本+利益で2000万円を超える金融資産を持てるということです。

老後までに2000万円問題を解決できるね!

老後資金のためには「iDeCo」という非課税制度もありますので、そちらを利用することも有効です。

現在のつみたてNISAの月上限額は33,333円だワン!

毎月5万円積み立てた場合の運用収益

2024年からのつみたてNISAを想定した、積立金額毎月5万円のシミュレーションだよ!

| 運用期間 | 年率1% | 年率3% | 年率5% |

|---|---|---|---|

| 運用収益10年後(元本600万円) | 30.7 | 98.7 | 176.4 |

| 運用収益15年後(元本900万円) | 70.6 | 234.9 | 436.4 |

| 運用収益20年後(元本1200万円) | 127.8 | 441.5 | 855.2 |

| 運用収益25年後(元本1500万円) | 203.4 | 730.0 | 1,477.5 |

| 運用収益30年後(元本1800万円) | 298.1 | 1,113.7 | 2,361.3 |

積立金額が5万円にまでなってくると、やはり運用収益の伸びが一段階上がりますね。

私はここを目指してみようかな!

もし5万円積立を年利5%で30年行った場合は、運用収益が約2,361万円、元本が1,8000万円ですので、運用収益が元本を大きく上回るまで成長します。

毎月10万円積み立てた場合の運用収益

最短で新NISAの積立投資枠を使い果たす計算だよ!

| 運用期間 | 年率1% | 年率3% | 年率5% |

|---|---|---|---|

| 運用収益5年後(元本600万円) | 14.9 | 46.4 | 80.0 |

| 運用収益10年後(元本1200万円) | 61.4 | 197.4 | 352.8 |

| 運用収益15年後(元本1800万円) | 141.1 | 469.7 | 872.9 |

20代など、あまり給料が高くないときに毎月10万円も投資に回すと日々の生活が苦しくなる可能性もあるため、自身の収入を考えて積立金額を設定しましょう。

とはいえ、もし積立金額が10万円に設定できると一気に運用収益が大きくなり、資産を大きく増やせます。

これを追加投資なしで20年間、30年間保有しておくとかなりの額が増えそうだね!

ある程度お金に余裕がある方は検討してみてほしいワン!

つみたてNISAの利益をシミュレーションしてみよう!

どれくらいの利益が見込めるのか、もっと詳しく知りたいな!

積立投資は複利効果によって、少額でも大きな資産を築くことができます。

以下で実際にシミュレーションしてみましょう。(信託報酬は0.2%で計算)

つみたてシミュレーション

※信託報酬:0.2%

想定年利で、毎月均等に投資し続けた場合を仮定しています。 実際には、投資信託の年利(運用益)は変動いたしますので、あらかじめご留意ください。

2024年以降のNISA制度では年間360万円、生涯で1,800万円までの投資額(元本)に対する利益が無期限で非課税となります。

本シミュレーションは、将来の運用成果を約束するものではなく、特定の金融商品の取引を推奨し、勧誘するものでもありません。情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

関連:NISA積立シミュレーション(S&P500やオルカンも対応)

つみたてNISA口座の選び方

つみたてNISAを始めるにあたり、どの証券会社の口座を開設したら良いか迷っている人も多いでしょう。

つみたてNISA口座を選ぶ時のポイントをご紹介します。

それぞれ確認していきましょう。

対象商品の取り扱い数

つみたてNISAの対象商品は、証券会社によって異なります。

現状では、証券会社によって取り扱い数に大きな差があるわけではありません。

しかし、より多くの商品を取り扱っている証券会社で口座を開設した方が、充実した取引を行えるでしょう。

| 証券会社名 | つみたてNISA対象取扱銘柄数 |

| SBI証券 | 205 |

| 三菱UFJ eスマート証券 | 200 |

| 松井証券 | 198 |

| 楽天証券 | 194 |

| マネックス証券 | 178 |

各証券会社のつみたてNISA対象取扱銘柄数を見ると、SBI証券が最も多いことがわかります。

利用するポイントサービスとの相性

ポイントサービスと提携しているネット証券もあるため、効率よく積立を行うためにはポイントにも着目するといいでしょう。

また、クレカ積立に対応した証券会社を選択した方が、クレジットカードで決済できポイントも貯めることができます。

対応ポイントなどは次のとおりです。

| 証券会社名 | 対応ポイント | クレカ積立 |

| SBI証券 | Tポイント Pontaポイント dポイント Vポイント | 0.5%~5.0% (三井住友カード) |

| 楽天証券 | 楽天ポイント | 0.5%~1.0% (楽天カード) |

| マネックス証券 | マネックスポイント | 1.1% (マネックスカード) |

| 三菱UFJ eスマート証券 | Pontaポイント | 1.0% (au PAYカード) |

| 松井証券 | 松井証券ポイント | 非対応 |

ポイントの利用しやすさで考えると、楽天証券がおすすめです。

つみたてNISAにおすすめの証券会社5選

つみたてNISAを始めたいけど、どの証券会社を利用すればいい?

つみたてNISAの運用をする場合は、金融機関に口座を開設する必要があります。

中でもネット証券は手数料が低く、初心者でも使いやすいことから人気を集めており、おすすめしたいネット証券は以下の通り。

- 楽天証券

→NISA口座数No.1!楽天ポイントが貯まる・使える - SBI証券

→ネット証券の国内株式個人取引シェアNo.1 - マネックス証券

→クレカ積立が業界最高水準の1.1% - 松井証券

→創業100年以上の安心と実績 - 三菱UFJ eスマート証券

→NISA割で株式取引手数料の割引がある - 【必見】ウェルスナビ

→資産運用を全自動で行えるロボアドバイザー

それぞれの特徴を以下で詳しく解説します。

楽天証券

| 形態 | ネット証券 |

| つみたてNISA取扱本数 | 190本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日、毎週、毎月から選択 |

| ポイント | 楽天ポイント |

| クレカ積立 | 〇(楽天カード) |

| 公式サイト | https://www.rakuten-sec.co.jp/ |

楽天証券は「2022年オリコン顧客満足度 ネット証券ランキング」で2年連続1位になるなど、今話題の証券会社です。

さらに、つみたてNISA利用者の2人に1人以上が楽天証券を利用しているというほど、楽天証券のNISAは便利でおトク。

最大の強みである『楽天経済圏』を活かし、お得に資産形成ができます。

楽天ポイントを使って投資できるのは嬉しいな!

- 楽天カードによる決済で0.5~1%ポイント還元

- 貯まったポイントは投資信託の買い付けに使える

楽天証券は2023年4月には投信積立の楽天カードでのクレジットカード決済において、ポイント還元率を最大1%に引き上げることを発表しました。

この変更は、2023年6月の積立購入分から適用されます。

これは嬉しいニュースだね!

楽天証券の投信積立の決済手段は以下のとおりです。

▼横にスクロールして詳細を見ることができます。

| 楽天キャッシュ(電子マネー) | 楽天カードクレジット決済 | 証券口座(楽天銀行マネーブリッジ) | その他金融機関 | |

|---|---|---|---|---|

| 設定可能上限額 | 50,000円/月間 | 100,000円/月間 | 原則なし | 原則なし |

| ポイント還元率 | 楽天キャッシュ利用時に一律0.5% | 積立金額の0.5%~1% | なし | なし |

| 積立指定日 | 毎月1日~28日から選択できる | 毎月1日、8日 (選択不可) | 毎月1日~28日から選択できる | 毎月7日、24日から選択できる |

| ポイント投資・SPU | 対象 | 対象 | 対象 | 対象外 |

投資信託のつみたて(積立)をするなら楽天が良さそう!

\クレカ積立でポイント還元/

- 0.5%~2%のポイント還元

- 楽天キャッシュも使えば月15万円までキャッシュレス決済可能

詳しく知りたい方は

SBI証券

| 形態 | ネット証券 |

| つみたてNISA取扱本数 | 185本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日、毎週、毎月から選択 |

| ポイント | Tポイント・Pontaポイント・dポイント・JALのマイル/ Vポイント |

| クレカ積立 | 〇(三井住友カード) |

| 公式サイト | https://www.sbisec.co.jp/ETGate |

SBI証券は2023年4月時点で1,000万口座を達成し、ネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはにマネー」の独自調査でも、2021年・2022年ともに本当におすすめしたい証券会社No.1に選ばれているなど、評判が良い証券会社です。

そんなSBI証券のつみたてNISAは、毎日と毎週コースがあるので、基本の毎月コースよりもきめ細かく「時間分散投資」ができます。

また、三井住友カードを使った「クレカ積立」を設定すれば、自動で積立投資ができます。

クレカ積立をすればVポイントも貯まるので、お得に老後の資産形成ができますよ。

2022年12月21日(水)より、「三井住友カード つみたて投資」において、「三井住友カード プラチナプリファード」のポイント還元率が5%にアップしました。

2023年1月10日(火)の積立設定分から5.0%のVポイント付与率が適用されます。

すでに「三井住友カード プラチナプリファード」で投信積立投資を行なっている人は、特に手続きは不要となっています。

低コストな商品を多く取り扱っているSBI証券は、あなたの資産を増やすパートナーになってくれるでしょう。

低コストで人気の「SBI・V・S&P500」を取り扱っているのも選ばれる理由だワン!

あわせて読みたい

マネックス証券

| 形態 | ネット証券 |

| つみたてNISA取扱本数 | 157本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日・毎月から選択 |

| ポイント | マネックスポイント |

| クレカ積立 | 〇(マネックスカード) |

| 公式サイト | https://www.monex.co.jp/ |

「マネックス証券」は2022年9月時点で総口座数が217万件を突破した、大手ネット証券です。

SBI証券や楽天証券に次ぐ規模ね!

マネックス証券は米国株取引で時間外取引もできるネット証券で、米国株投資に強みを持っています。

また、日本株式も「1株単位で取引できる単元未満株」を取り扱っているため、NISA口座を使った投資にも適していると言えるでしょう。

マネックス証券でもクレカ積立ができます。

クレカ積立によるポイント還元サービスは主要ネット証券で実施していますが、年会費(実質)無料のクレジットカードのなかでマネックスカードの還元率はトップレベルに高いです。

以下の表は、毎月5万円をクレカ積立した場合に貯まる合計ポイントを、SBI証券、楽天証券と比較したものです。

| 証券会社 | 決済手段 | ポイント還元率 | 1年 | 10年 | 20年 |

|---|---|---|---|---|---|

| マネックス証券 | マネックスカード | 1.1% | 6,600 | 66,000 | 132,000 |

| SBI証券 | 三井住友カード(NL) | 0.5% | 3,000 | 30,000 | 60,000 |

| 楽天証券 | 楽天カード | 0.5% | 3,000 | 30,000 | 60,000 |

20年の運用で2倍以上の差が生まれるんだね!

マネックスカード積立は他のクレカ積立と比べて、ポイント還元率が最大だワン!

\クレカ積立がお得/

マネックス証券なら、カード積立で1.1%のポイント還元!

主要ネット証券(手数料無料のクレカ)で最大規模のポイント付与率です。

松井証券

| 形態 | ネット証券 |

| つみたてNISA取扱本数 | 178本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月・毎日 |

| ポイント | 松井証券ポイント |

| クレカ積立 | 〇(MATSUI SECURITIES CARD) |

| 公式サイト | https://www.matsui.co.jp/ |

松井証券は日本初のインターネット証券で、今でも革新的なサービスを開発し続けています。

25歳以下は株式手数料が無料、業界最安水準の一日信用取引手数料など、本格的な個別株投資をしたい方に人気の証券会社です。

保有中にかかる手数料については、低コストな商品を厳選しているなど利用者目線で運営されているのも魅力ですね。

「投信毎月ポイント・現金還元サービス」は、信託報酬(税抜)のうち松井証券の受取分の上限を0.3%に抑えることをルール化したサービスです。

0.3%を超える部分は、投資家に松井証券ポイントまたは現金を毎月還元してくれます。

しかもポイント受け取りを選べば、還元率が現金受け取りよりも10%お得になります。

松井証券ポイントは、Amazonギフト券や3,000種類以上の商品と交換できて、投資信託の積立にも使えるよ!

\お得なキャンペーン実施中/

松井証券では、NISA応援プログラムが実施されています。

最大2,000ポイントが当たるチャンス!

三菱UFJ eスマート証券

| 形態 | ネット証券 |

| つみたてNISA取扱本数 | 180本 |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月 |

| ポイント | Pontaポイント |

| クレカ積立 | 〇(au PAYカード) |

| 公式サイト | https://kabu.com/ |

三菱UFJ eスマート証券は、三菱UFJフィナンシャルグループ×KDDIの証券会社です。

ポイント機能に対応しており、au PAYカード決済では1%のポイント還元を受けられます。

他にも、auの投資信託と通常の投資信託の月間平均保有残高に応じて、それぞれ最大年0.10%と最大年0.24%ポイントが貯まります。

クレカ積立だけでなく、保有でもポイントがたまるのは珍しいです。

au通信契約をしていたり、保有残高が高いほど、還元を受けることが出来るよ!

こちらは株式取引の場合になりますが、つみたてNISA口座を持っていれば「国内現物株式手数料」および「国内信用取引手数料」が最大5%割引されます。

\auユーザーにおすすめ/

詳しく知りたい方は

手軽にNISAを活用するならウェルスナビがおすすめ

投資する商品を選んで運用するのは、私にはハードルが高いかも…。

つみたてNISAを始める場合は自分で投資商品を選んで運用する必要があり、ある程度の投資知識や手間を要します。

ですがロボアドバイザーの「ウェルスナビ」なら、面倒な資産運用を全自動でおまかせ可能。

ウェルスナビの「おまかせNISA」は自動積立を利用できるため、つみたてNISA同様の効果を期待できます。

普段は忙しくて投資の勉強や資金管理ができない会社員や専業主婦にもおすすめです。

最低1万円から気軽に運用できるワン!

\口座開設で1,000円プレゼント/

いろはにマネー経由でWealthNaviの口座開設をすると、1,000円プレゼントのタイアップ特典実施中!

以下のボタンからタイアップページへアクセスできます。

*詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

実際にウェルスナビで3年以上投資してわかったリターン

編集部メンバーは実際にウェルスナビを利用しており、2020年3月から継続して投資しています。

現状(2024年1月)のトータルリターンは以下のとおりです。

- 運用開始日:2020年3月18日

- 運用日数:1387日目(3年10ヶ月)

- トータルリターン:+34.99%

リスク許容度はもっとも高い「5」で運用しており、長期的に継続することで安定した利益を出せていることがわかります。

個別株投資や投資信託と並行して運用しており、現在は毎月2万円を積み立てています。

長期運用を続けるほど、手数料が安くなる仕組みもあって嬉しいです。

つみたてNISAに関するよくある質問

以下の4つのよくある質問にお答えしていきます。

それぞれ確認していきましょう。

つみたてNISAを途中で辞めるとどうなる?

デメリットを知らずに解約してしまうと、不利になることが多いです。

まず、途中で解約してしまうと、複利運用もストップしてしまい、十分に複利効果を得ることができません。

また、つみたてNISAを一度解約し再び始めた場合、使っていた非課税枠の復活はないのです。

例えば、13年つみたてNISAを行って途中解約をした後、再び始めても非課税枠は7年となります。

つみたてNISAは長期運用をすればするほど利益が出やすくなります。

そのため、途中で止めることはおすすめできません。

短期で解約してしまうのはもったいないんだね…

つみたてNISAは貧乏人でも始めて大丈夫?

投資は余剰資金で始めることが大切です。

つみたてNISAは緊急時用の資金には向いていません。

資産運用にはリスクがつきものです。

そのため、つみたてNISAは少額から始められますが、 現状の生活がかつかつで、投資に回せる余裕がない人もつみたてNISAをおすすめできません。

つみたてNISAとはいえど損をする可能性は0ではないワン!

日々の生活費だけで家計が苦しい人は、まずは家計の見直しを行ってみましょう。

つみたてNISAを始めるとカモられる?

基本的にカモられるということはありませんが、直接銀行や証券会社の窓口で始め方を尋ねに行くのは避けた方が良いです。

販売担当員からこの人には売り易いと思われ、押し売りされるのを防ぐためです。

そのため、カモられることが心配な方は、セールスがない楽天証券のようなネット証券を使うのがおすすめです。

\NISAにおすすめ/

楽天証券はNISA口座のシェアNo.1!

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

つみたてNISAの非課税枠40万円を使い切れないとやばい?

無理に40万円を使いきる必要はありません。

もちろん、非課税枠の40万円を使い切って最大限投資を行った方が節税のメリットを最大限得ることができます。

とはいえ無理をする必要は全くないので、日常生活に支障が出ない範囲で継続した投資を行いましょう。

あくまで余剰資金で無理せず継続することが大切だね!

【まとめ】つみたて(積立)NISAのメリット・デメリット

つみたてNISAの基本情報を中心に、デメリットも踏まえておすすめのタイプなどを解説してきました。

最後に、本記事の重要なポイントをまとめます。

- つみたてNISAのメリット・デメリットを丁寧に理解しよう

- つみたてNISAは最長20年間、年間40万円の投資に対する利益が非課税になる

※2024年に制度変更 - つみたてNISAは長期目線での運用が必要

投資経験が少ない方や、将来に向けてまとまった資産を準備したい人に向いています。

20代、30代の方であれば老後まで20年以上はあるため、たとえ少額の積み立てでも、将来の資産額は投資をしていない人と比較して大きな差になるでしょう。

初心者の僕も、長期投資を意識してつみたてNISAを始めてみようかな!

つみたてNISAは20年間積立投資ができ、運用益が非課税になるなどメリット大です。

本記事を読んで「つみたてNISAを始めてみたい!」と思った方は、証券会社の口座開設から始めましょう。