・NISAとつみたてNISAは何が違うんだろう?

・どっちを利用した方がいいのかな?

このような疑問にお答えします。

少額投資非課税制度の「NISA」と「つみたてNISA」を聞いたことがある方も、多くいらっしゃるのではないでしょうか?

通常なら、投資で得た利益は税金が課されてしまいますが、これら2つを利用すれば非課税で投資をする事が可能になります。

しかし、名前が似ていることから混同されがちな2つですが、あなたは区別できていますか?

今回は、そんなNISAとつみたてNISAを4つの項目で徹底比較していきます。

最後にはおすすめの証券会社も解説しますので、ぜひ最後までご覧ください。

一般NISAとつみたてNISAの違い

▼リンクから各項目に飛べます

| NISA | つみたてNISA | |

|---|---|---|

| 非課税投資枠 | 年間120万円 (最大600万円) | 年間40万円 (最大800万円) |

| 非課税期間 | 5年 (120万円/1年) | 20年 (40万円/1年) |

| 投資可能期間 | 2023年まで | 2042年まで |

| 投資可能商品 | 9商品 | 2商品 |

- NISAがおすすめの人

短期間で大きな額を投資したい人・投資経験者 - つみたてNISAがおすすめの人

長期間で少額をコツコツと投資したい人・投資初心者

NISAの意味・基本情報

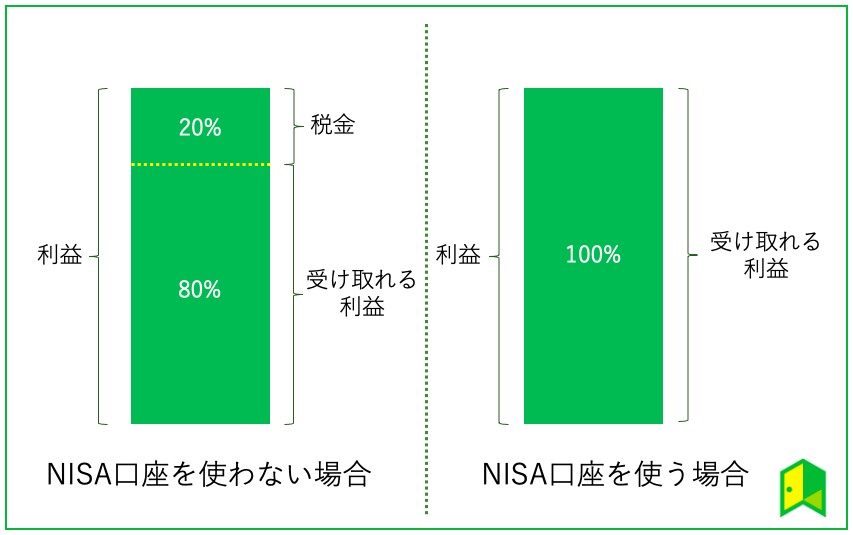

NISAとは「Nippon Individual Savings Account」の略であり、購入した金融商品にかかる利益が非課税になる制度です。

これはイギリスの「ISA」という制度がモデルにされており、これの日本版ということでNがつけられたNISAになりました。

本来、株式や投資信託などの金融商品によって得た利益は、約20%の税金がかかります。

しかし、NISA・つみたてNISAを利用すれば、税金がかからずに利益をそのまま受け取ることができるのです。

以下の図はNISA・つみたてNISAを利用した時と利用しなかったときの比較図です。

NISAとつみたてNISAは名前が似ているから、覚えづらいね…

ここで非課税制度のNISAとつみたてNISA、iDeCoについてまとめた比較表を見てみましょう。

NISAは運用期間が5年と比較的短期間で、120万円という大きな非課税投資枠となっています。

反対に、つみたてNISAは、20年間運用できる代わりに、年間上限投資可能額が40万円です。

これらの特徴の違いからNISAは中上級者向け、つみたてNISAは初心者向けという意見も多くあるんだワン!

ただし、2024年からNISAとつみたてNISAは新制度へ移行し、非課税期間が無期限となります。

また、年間投資可能金額もNISAが240万円、つみたてNISAが120万円と大幅に増えるため、「NISA改正や恒久化(無期限)を分かりやすく解説!拡充内容やいつ新制度になるのかも網羅」の記事で詳しく解説しています。

NISA(一般NISA)とつみたてNISA(積立NISA)の違い

ここからは以下の4つの項目について、それぞれ詳しく解説していきます。

①非課税投資枠:NISAは年120万円・つみたてNISAは年40万円

非課税投資枠とは、利益が非課税となる投資金額の上限を指します。

「非課税投資額」「非課税枠」と言われることもあるけど、同じ意味だから混乱しないようにね!

それぞれの非課税投資枠についてはこちらの表をご覧ください。

| NISA | つみたてNISA |

|---|---|

| 年間120万円(最大600万円) | 年間40万円(最大800万円) |

1年間で多くの金額を投資に費やしたいと考えている人は、NISAがおすすめです。

反対に、1年間に40万円と無理のない範囲で投資をしたい方はつみたてNISAを選択しましょう。

NISAとつみたてNISAはいくら非課税とは言えど、上限額が設定されていますので注意しなければなりません。

また、その年の未使用の非課税枠は翌年に繰り越すこともできません。

上限額を超えた場合は、課税口座(一般または特定口座)で投資されるワン!

②非課税投資期間:NISAは5年・つみたてNISAは20年

非課税投資期間は、どれくらいの期間NISAまたはつみたてNISAを利用できるかを意味しています。

| NISA | つみたてNISA |

|---|---|

| 5年(1年あたり120万円) | 20年(1年あたり40万円) |

これらの違いからNISAは短期で投資をしたい方、つみたてNISAは長期で投資をしたい方におすすめです。

投資の基本中の基本として「長期投資」が挙げられます。

長期投資では「複利効果」が期待でき、その点で考えるとつみたてNISAの方が適しているでしょう。

以下は、つみたてNISAのシミュレーションです。(信託報酬は0.1144%)

つみたてNISAを利用する・しないも選択できるので、NISAのお得さが分かります。

つみたてシミュレーション

※信託報酬:0.1144%

想定年利で、毎月均等に投資し続けた場合を仮定しています。 実際には、投資信託の年利(運用益)は変動いたしますので、あらかじめご留意ください。

2024年以降のNISA制度では年間360万円、生涯で1,800万円までの投資額(元本)に対する利益が無期限で非課税となります。

本シミュレーションは、将来の運用成果を約束するものではなく、特定の金融商品の取引を推奨し、勧誘するものでもありません。情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

③投資可能期間:NISAは2023年まで・つみたてNISAは2042年まで

投資可能期間は、「非課税投資期間」ではなく、単純にNISAとつみたてNISAという制度がいつまで使えるのかを表しています。

| NISA | つみたてNISA |

|---|---|

| 2023年まで | 2042年まで |

まだ口座開設をしていない人は、それぞれ2023年、2042年までに口座開設をしなければなりません。

ただ、NISAは2024年に見直しがあり、新しいNISAとして生まれ変わるよ

④投資可能商品:NISAは9商品・つみたてNISAは2商品

実は投資可能商品もNISAとつみたてNISAとでは違いがあります。

| NISA | つみたてNISA |

|---|---|

| 株式投資信託・国内外の株・国内外のETF・ETN(上場投資証券)・国内外のREIT・新株予約券付社債 | 一部の投資信託・ETF |

ご覧の通りNISAは幅広い商品に対応していますが、つみたてNISAは一部の投資信託とETFのみとなっています。

しかし、つみたてNISAで投資可能な商品は全て長期・積立・分散投資に適しているという金融庁の太鼓判が押されているので、初心者の方でも始めやすいようになっています。

\キャンペーン実施中/

dカード積立とショッピング利用で最大5.0%のdポイントが

還元されるキャンペーンを実施中!

一般NISAのメリット・デメリット

先ほどはNISAとつみたてNISAの違いについて解説してきました。

そのため、ここでは上記の解説を踏まえて、NISAのメリットとデメリットを解説していきます。

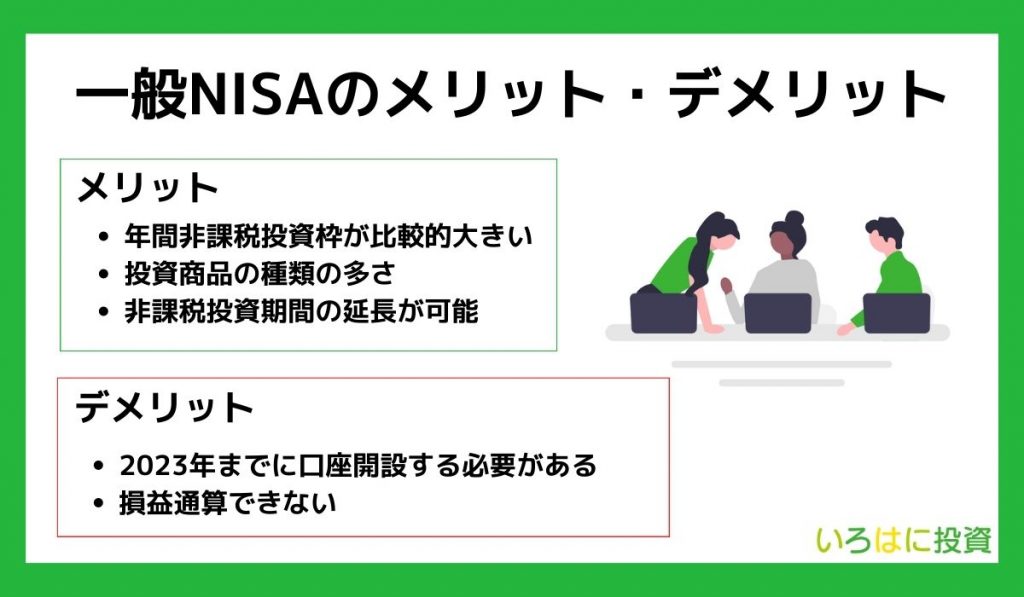

一般NISAのメリット

① 年間非課税投資枠が比較的大きい

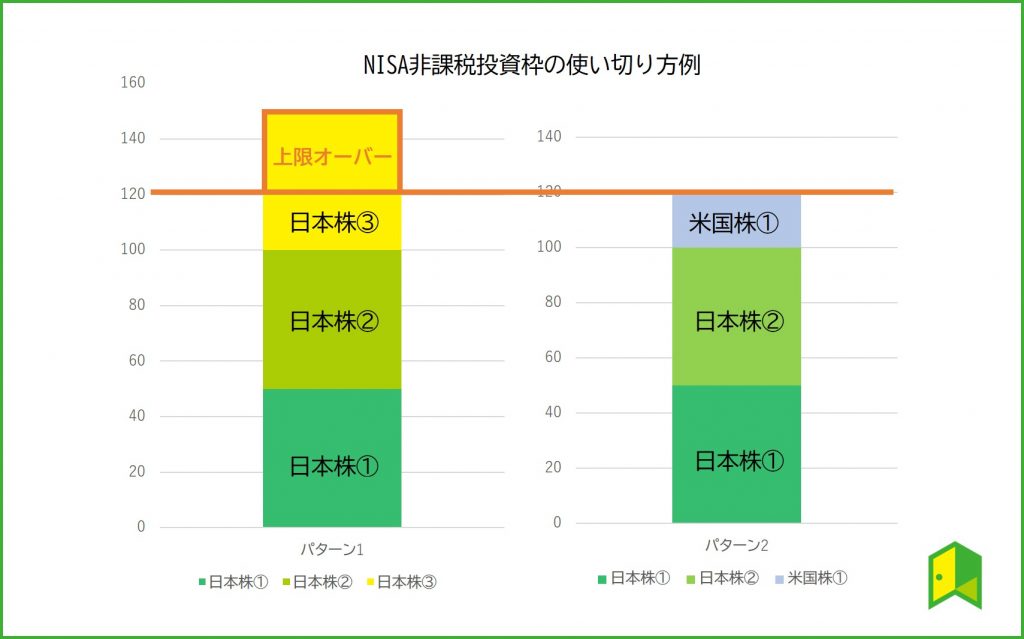

NISAは年間非課税投資枠が120万ですので、個別株に投資しやすい仕組みとなっています。

日本株と米国株を組み合わせたら、上限額を使い切りやすいんじゃないかな?

日本株では単元株制度という制度が設けられており、基本的に100株単位で取引する必要があります。

これにより、日本株だけでは上限額の120万円をオーバーしてしまうか、使い切ることが出来ない場合があります。

以下の図がオーバーしていることを示しています。

しかし、日本株と米国株を組み合わせる、もしくは米国株のみでNISAを利用すれば、完全に使い切ることは難しいかもしれませんが、限りなく120万円に近づくことが出来ます。

これは、米国株は日本株と違い単元株制度がなく、1株単位で購入できるためです。

米国株に投資すれば、投資金額の調整がしやすいワン!

NISAでの米国株についてはこちらから

②国内外の株式をはじめとした、9種類の商品に投資できる

NISAでは9種類もの商品に投資ができることも一つの特徴です。

投資可能商品の中にREIT(リート)とありましたが、これは不動産投資信託のことを指しています。

REITは投資対象が不動産のため、リスク分散の役割として投資される方も多くいます。

通常の不動産投資には数百万円単位で資金が必要だけど、REITなら数十万円単位から投資できるよ!

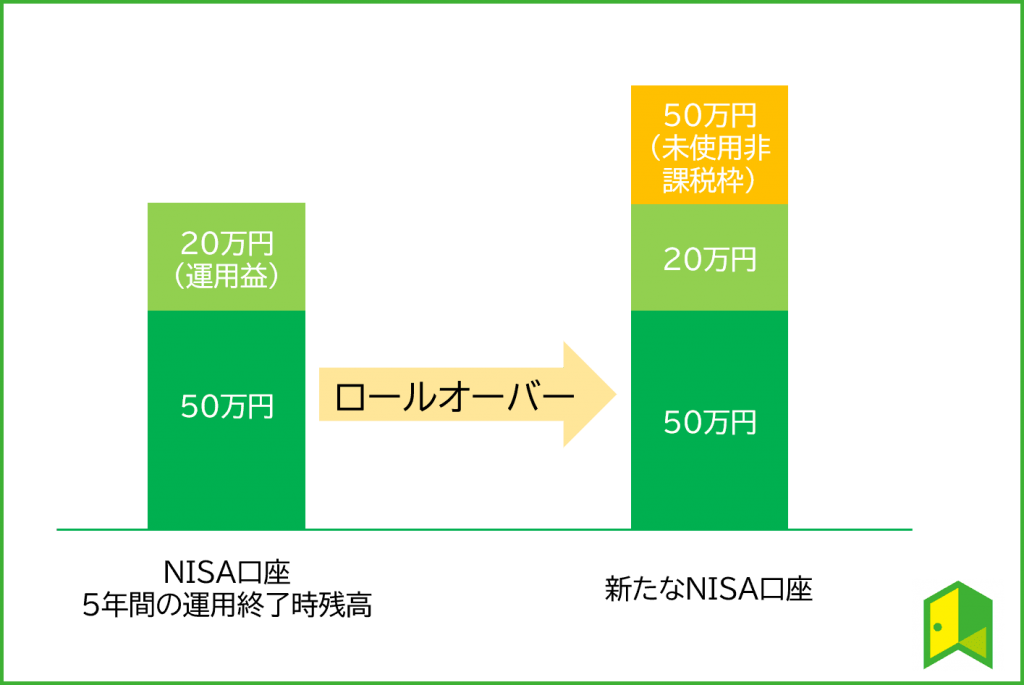

③ロールオーバーを利用すれば、非課税投資期間を延長できる

NISAを利用していくにあたって、ロールオーバーは大変重要なポイントになります。

ロールオーバーを簡単に説明すると「非課税投資期間が終わる商品を、引き続き非課税で保有し続けること」です。

NISAの非課税投資期間は5年であるということは、みなさん覚えていただけたでしょうか?

ロールオーバーを利用すれば、非課税投資期間を5年から10年に延長することが出来ます。

お使いの証券会社に手続きをすることでロールオーバーを利用することが出来るので、利用したいと考えている方は忘れずに手続きを行いましょう。

ロールオーバー可能な上限金額は設定されていないから、すべてを翌年の非課税投資枠に移すことができるんだワン!

一般NISAのデメリット

一般NISAのデメリット

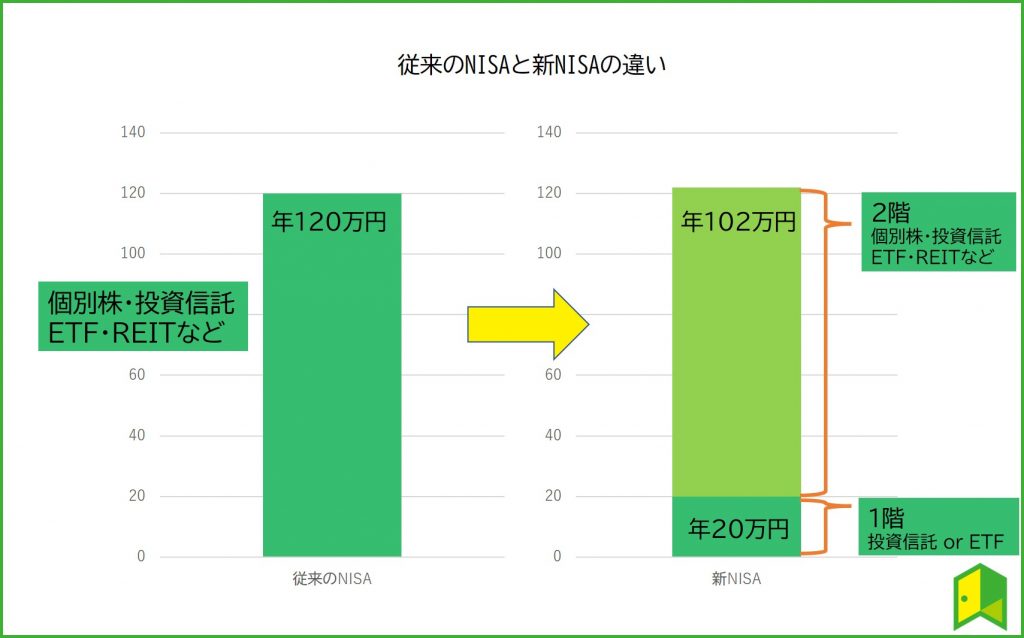

①2023年までに口座開設する必要がある

NISAは2024年に新NISAに変わるため、今のNISA制度で投資をしたい方は2023年までにNISA口座を開設する必要があります。

従来は、年間120万円までNISA非課税投資可能商品のすべてに投資できました。

新NISAでは1階2階と呼ばれる2つから成り立っています。

そこで、新NISAでは1階部分で年20万円を投資信託またはETFで積立投資をする必要があります。

投資信託やETFに興味ない人にとっては、手間が多くなってしまうんだね。

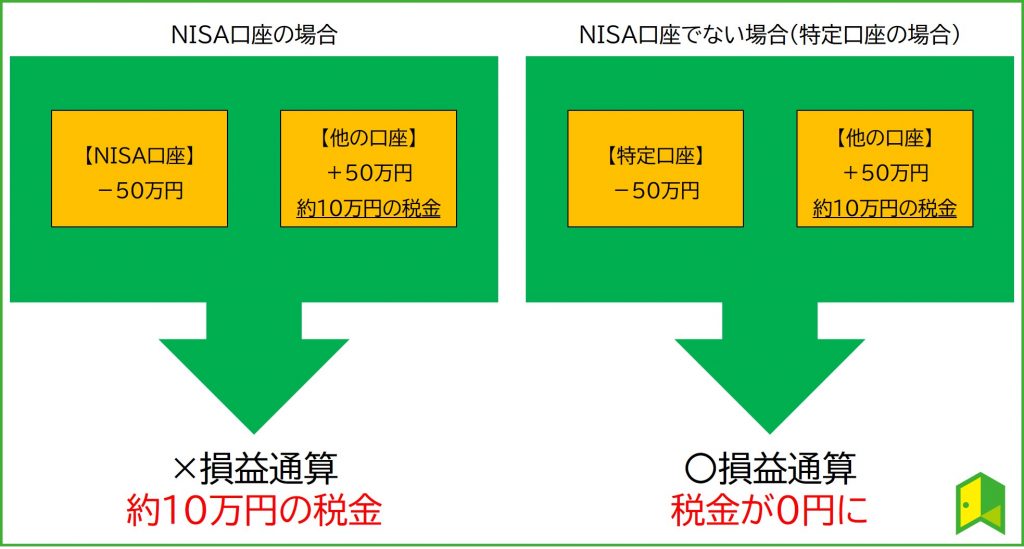

②損益通算できない

NISAのデメリットとして、「損益通算ができない」ということも挙げられます。

損益通算ってなんだろう?

まずは損益通算とは何なのか、以下の図で確認しておきましょう。

例えば上図の右のケースでは特定口座にて50万円の損失が出ていて、他の口座で50万円の運用益が出ています。

この場合、運用益の約20%=10万円を税金として納める必要があります。

しかし損益通算をすれば、50万円の損失分を合算して、運用益に税金がかからないようにできるのです。

損益通算しないと、税金が高くとられるのね…

上図の左のケースのように、NISA口座を使っている場合は損益通算ができません。

そのためNISA口座で損失が出ても、他口座の運用益を非課税にできないので注意しましょう。

つみたてNISAのメリット・デメリット

つみたてNISAのメリット

つみたてNISAのメリット

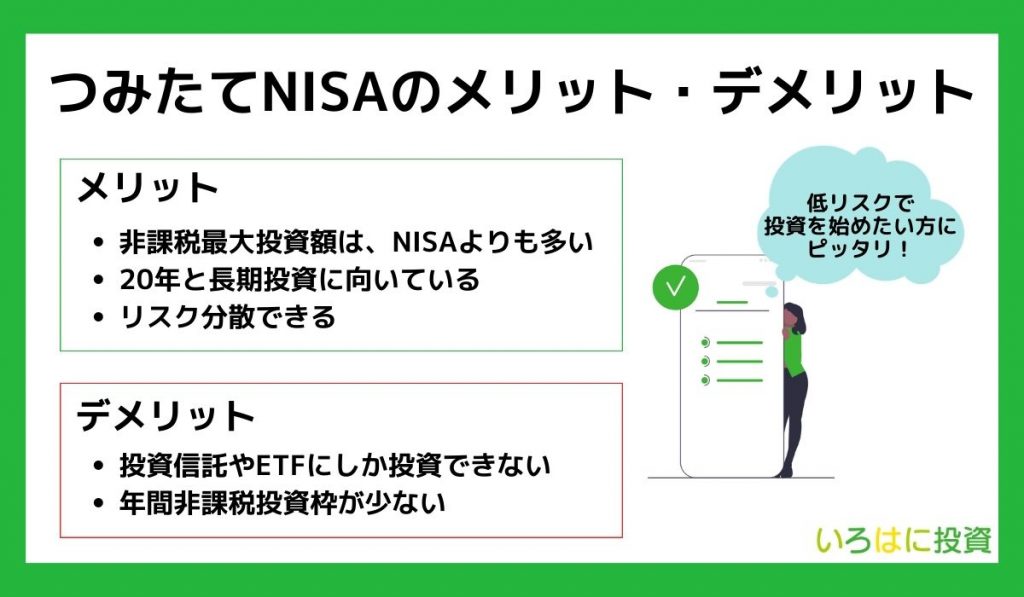

①非課税最大投資額は、NISAよりも多い

年間非課税投資枠はNISAに劣っていますが、最大非課税投資可能枠はつみたてNISAが上回っています。

- NISA:年間120万円×5年=600万円

- つみたてNISA:年間40万円×20年=800万円

年間で40万円という額は月々3万円ほどなので、初心者の方でも取り組みやすいですね。

投資は余剰資金で行うことが大切だから、年間非課税投資枠もちょうどいい金額だね!

②20年と長期投資に向いている

つみたてNISAは非課税投資期間が20年となっており、NISAはロールオーバーをしても最長10年ですので、長期投資にはつみたてNISAの方が適しています。

資産を引き出すことはいつでも可能ですが、一度引き出してしまうと再びスタート地点に戻ってしまいます。

ですので、なるべく長期で積み立てていくのが重要なポイントです。

もちろん、急に現金が必要なった場合は、無理に投資を続ける必要はないワン!

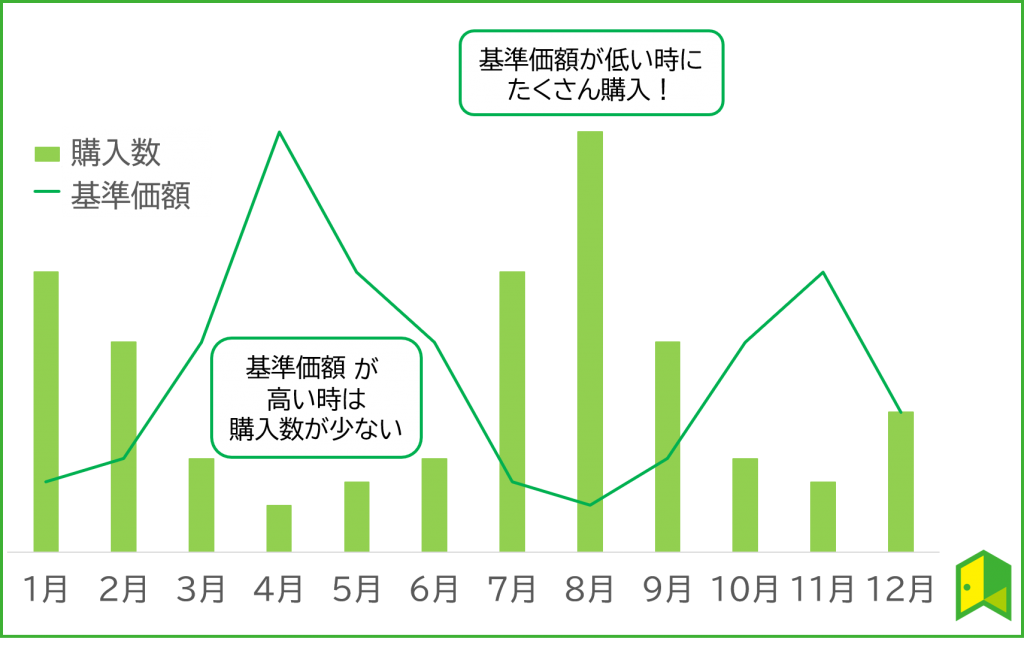

③ドルコスト平均法でリスク分散できる

ドルコスト平均法ってなんだろう?

ドルコスト平均法とは、同じ金額で金融商品を定期的に購入する方法のことで、複数回に分けて購入するため時間の分散につながります。

安いときには多く、高いときには少なく購入し平均取得単価を抑えることが出来るのです。

つみたてNISAのような長期投資の場合は、平均取得単価を引き下げ、長い期間で着実に資産を増やしていくことがポイントです。

ですので、長期投資を考えている方は取り入れたい手法になります。

「○○株を購入する」ということではなく、「○○円分購入する」という考え方だワン!

つみたてNISAのデメリット

つみたてNISAのデメリット

①投資信託やETFにしか投資できない

つみたてNISAは投資信託とETFの限られた商品にしか投資することが出来ません。

個別株投資が不可能となっているのは、金融庁が「少額の長期・積立・分散投資を支援するため」という目的を掲げているためです。

初心者がいきなり個別株投資から始めるのはリスクが大きいため、金融庁は初心者につみたてNISAをおすすめしています。

限られた投資信託とETFにしか投資できませんが、つみたてNISAで投資可能な商品は金融庁厳選の商品のみとなっています。

「販売手数料はゼロ」や「信託報酬は一定水準以下」など様々な要件を満たしているものだけが、つみたてNISAでは投資可能です。

これは、金融庁が初心者の方がぼったくり商品を買わないように手助けしてくれています。

投資可能商品リストには人気なeMAXIS Slim米国株式やSBI全世界株式インデックスファンドが載っていたよ!

②年間非課税投資枠が少ない

年間非課税投資枠はNISAに比べれば比較的少ないですが、年間を外し非課税投資枠で考えればNISAを大きく上回っています。

NISAを利用した個別株投資は何十万という単位で資金が必要になりますが、投資信託なら100円から始めることが出来るので、そこまで年間非課税投資枠の低さを悲観的に捉える必要はありません。

確かに初心者の方が何十万も投資する機会は少ないね!

一般NISAとつみたてNISAはどっちがおすすめ?

一般NISAとつみたてNISAの違いを一通り解説してきましたが、あなたに適した方はどちらか分かりましたでしょうか?

ここでは、まだ決められていない人向けに、それぞれおすすめな人の特長を解説していきます。

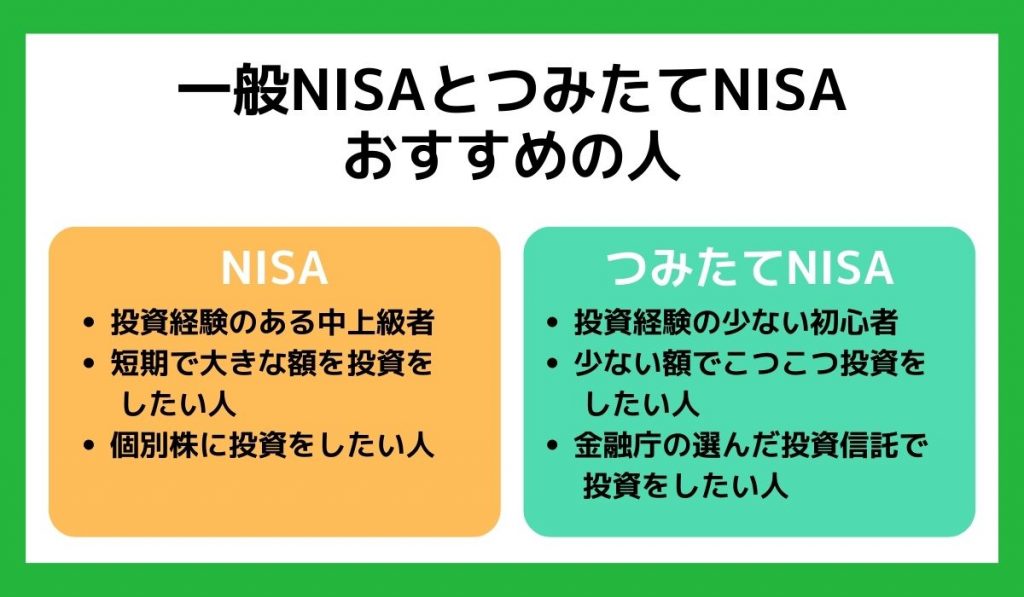

一般NISAがおすすめな人

- 投資経験のある中上級者

- 短期で大きな額を投資をしたい人

- 個別株に投資をしたい人

こちらにある通り、NISAは年間非課税投資枠の大きさと非課税投資期間の短さから、投資になれている中上級者の方におすすめです。

つみたてNISAでは個別株に投資ができないため、中上級者の方は物足りなさを感じてしまうかもしれません。

しかし、NISAなら個別株を始めとした9種類もの商品に投資できるため、ご自身の投資戦略を実行することができます。

つみたてNISAがおすすめな人

- 投資経験の少ない初心者の人

- 少ない額でこつこつ投資をしたい人

- 金融庁の選んだ投資信託で投資をしたい人

つみたてNISAは年間非課税投資枠が小さいこと、非課税投資可能期間が比較的長いことから投資初心者の方におすすめです。

投資可能商品も金融庁が初心者の方のために選んだ商品のみとなっていますので、始めやすいことも特徴に挙げられます。

積立投資で自動積立機能を利用することで、難しい購入タイミングの見計らいが必要がなくなることも大きなメリットです。

一般NISAとつみたてNISAにおすすめの証券会社3選

ここからは、NISAとつみたてNISAにおすすめ証券会社を解説していきます。

人気の銘柄も知りたい方は「つみたてNISAのおすすめ銘柄は?ファンドの組み合わせや初心者に適した証券会社を紹介」をあわせてご覧ください。

①SBI証券

SBI証券はネット証券最大手と言われており、SBIグループでは国内株式取引シェアNo.1を誇っています。

「いろはにマネー」が独自に行ったネット証券15社おすすめ比較会社ランキング調査でも見事1位に輝きました。

SBI証券のつみたてNISAは100円という極めて低い額から投資をすることができ、初心者の方を優しく後押ししてくれる会社です。

加えて、積立タイミングが毎月・毎週・毎日から選択できるため、リスク分散効果の実行が簡単にできます。

業界最大手のSBI証券を選んでおけば間違いないね!

クレカ積立の還元率はカードのランクによって変動はありますが、最高ランクのプラチナプリファードならなんと2.0%還元を受けることができます。

SBI証券は三井住友カードでのクレカ積立や豊富なキャンペーンなどで、投資をしながらポイント還元やキャッシュバックを得て、賢い資産運用ができます。

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

あわせて読みたい

②マネックス証券

マネックス証券は「最大5555ポイント!新NISAスタートダッシュキャンペーン!」というNISA・つみたてNISAが対象となっているキャンペーンが開催されている証券会社です。

口座開設数はSBI証券・楽天証券に劣ってしまうとこもありますが、2023年3月には221万口座を突破し、その数を伸ばしつつあります。

マネックス証券でもクレカ積立ができます。

マネックス証券×マネックスカードの還元率は1.1%であり、SBI証券×三井住友カードの最低還元率0.5%を大きく上回っています。

マネックスカード積立は他のクレカ積立と比べて、ポイント還元率が最大だワン!

\キャンペーン実施中/

dカード積立とショッピング利用で最大5.0%のdポイントが

還元されるキャンペーンを実施中!

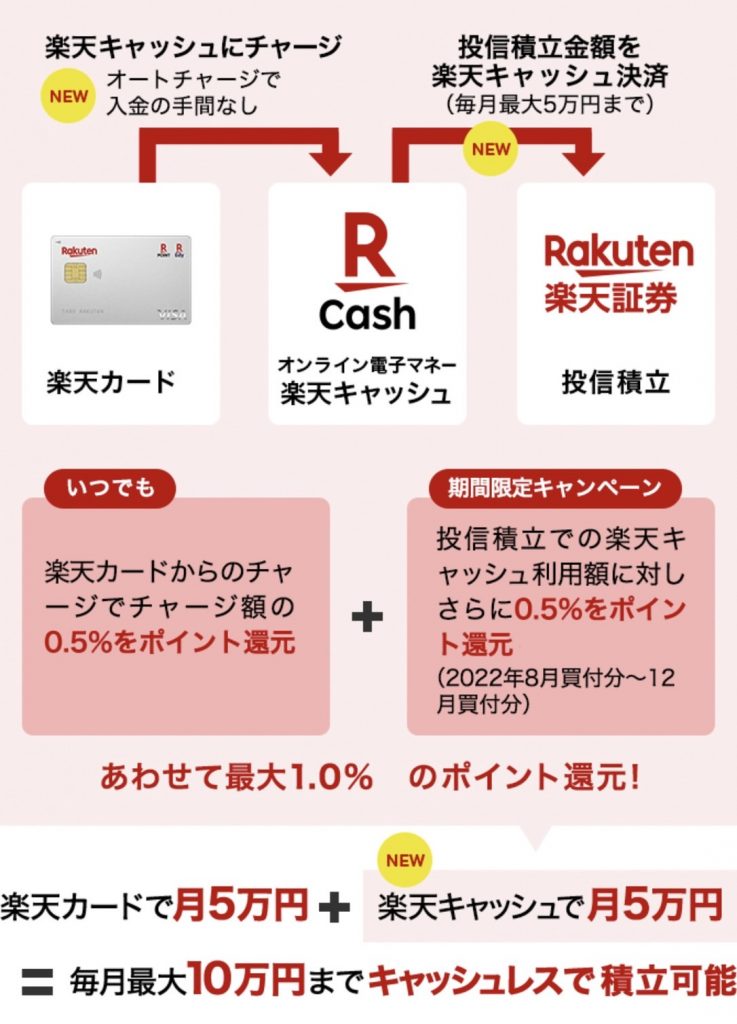

③楽天証券

楽天証券も多くの投資家から人気を集めている注目の証券会社です。

楽天証券はオンラインセミナーや便利なスマホアプリ「iSPEED」などで豊富な投資の情報を得ることができます。

iSPEEDなら日本経済新聞社が提供する「日経テレコン」が無料で利用できますので、楽天証券を利用すれば必然的に投資に強くなります。

楽天証券でもクレカ積立をすることはできますが、それよりも楽天キャッシュ積立がおすすめです。

楽天キャッシュ積立なら、2022年12月まで+0.5%ポイント還元が加えられ、あわせて最大1.0%のポイント還元を受けることができます。

\初心者でも使いやすい/

あわせて読みたい

一般NISAとつみたてNISAに関するよくある質問5選

ここからはNISAとつみたてNISAに関するよくある質問について解説していきます。

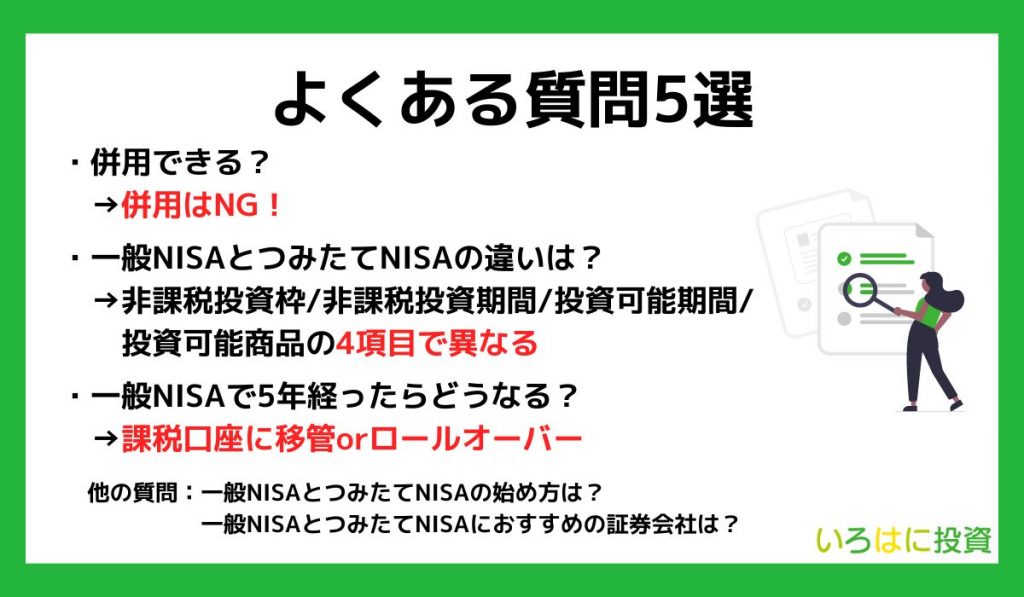

①一般NISAとつみたてNISAは併用できる?

併用はできません。どちらかを選択する必要があります。

おすすめの選び方としてはあなたの投資スタイルから判断することです。

短期間で大きな額を投資したい方は、NISA。

長期間で少額をこつこつと投資したい方にはつみたてNISAがおすすめです。

以下の記事では、夫婦でNISA口座を開設する場合やジュニアNISAにも解説していますので、ぜひご覧ください。

詳しくはこちらから

②一般NISAとつみたてNISAの違いは?

NISAとつみたてNISAの違いは大きく、4つあります。

- 非課税投資枠

- 非課税投資期間

- 投資可能期間

- 投資可能商品

こちら4つに関しては本記事前半部分で解説していますので、もう一度ご覧になりたい方はこちらをクリックしてください。

③一般NISAで5年経ったらどうなる?

5年経った時の選択肢としては2つあります。

課税口座に移される

特に何も手続等を行わない場合は、課税口座(一般または特定口座)に移管され、それまで投資をしていた商品に税金がかかってしまいます。

ロールオーバーする

上記とは反対にロールオーバーは必要な手続きを行うことで非課税期間を5年から10年に延長することができる制度です。

こちらについても本記事前半で詳しく解説していますので、もう一度ご覧になりたい方はこちらをクリックしてください。

現在のNISA制度へロールオーバーは2023年までだから覚えておくワン!

④一般NISAとつみたてNISAの始め方は?

NISAとつみたてNISAの始め方は共通しており、簡単にスタートすることができます。

- 金融機関を選ぶ

- 口座開設をする

- 投資商品を選ぶ

- 積立設定をする(つみたてNISAの場合)

下の記事ではつみたてNISAの始め方について詳しく解説していますので、ぜひご覧ください。

つみたてNIISAの始め方

⑤一般NISAとつみたてNISAにおすすめの証券会社は?

特におすすめなのが、SBI証券です。

SB証券はネット証券最大手であり、多くの人が利用しています。

SBI証券での口座開設は最短5分で完了できるので、これを機に口座開設してみてはいかがですか?

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

【まとめ】一般NISAとつみたてNISAの違い

今回はNISAとつみたてNISAの違いについて解説してきました。

ここで本記事の復習をしましょう。

- NISAとつみたてNISAは、非課税投資枠・期間、投資可能期間・商品で異なっている。

- NISAは、短期間で大きな金額で投資したい人におすすめ

- つみたてNISAは、長期間でこつこつ投資をしたい人におすすめ

NISAとつみたてNISAはあなたの生活を支えてくれる頼もしい制度です。

これを機に人気No.1であるSBI証券でNISAまたはつみたてNISAを始めてみてはいかがですか?

▼ この記事は音声でも聞くことが出来ます▼

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!