※本記事はプロモーションを含みます。

クレジットカードを2枚以上持っていても、「うまく使いこなせない」と感じる人も多いのではないでしょうか。

そこで本記事では、クレカをうまく使いこなすコツや使い分けの注意点、メイン・サブカードの選び方を解説します。

自分の生活に取り入れて、クレジットカードをうまく使いこなす参考にしてくださいね。

クレカの理想的な組み合わせにお悩みの方は、 「クレジットカード最強の2枚!おすすめの組み合わせ紹介」も参考にしてみてください。

【掲載情報について】

※本記事の詳細情報は作成時点のものです。最新情報は各社公式サイトをご確認ください。

※本記事で紹介しているクレジットカードは、すべて金融庁の貸金業者登録一覧に記載されているカード会社が発行しています。

「いろはに投資」を運営する株式会社インベストメントブリッジは、20年以上にわたり個人投資家向けに情報提供をしています。100社以上の上場企業のIR活動を支援実績があり、金融や投資のプロフェッショナルが在籍しており、長年培ったノウハウを活かし当メディアを運営しています。(運営会社情報を見る)

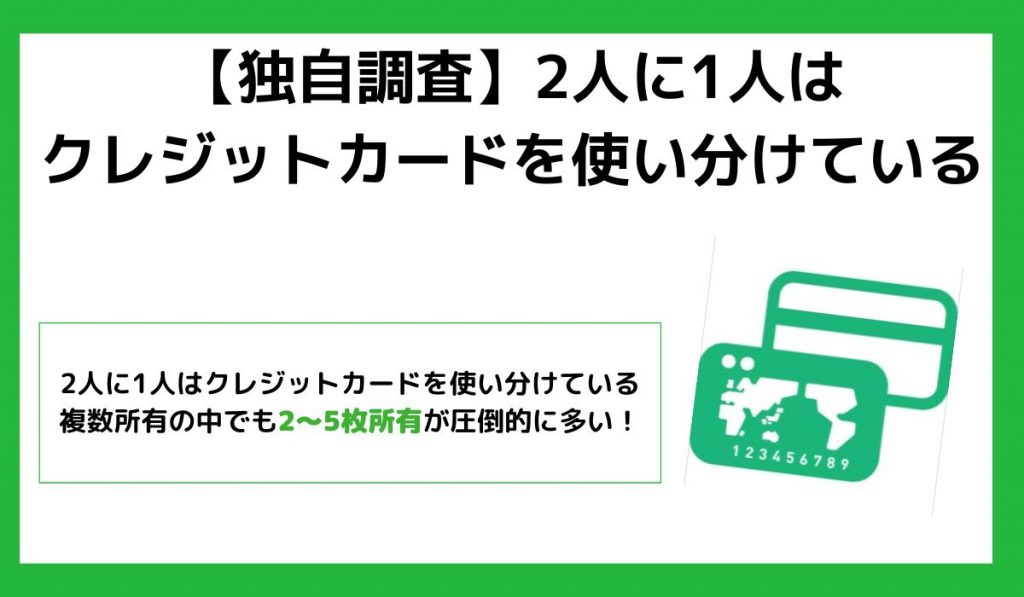

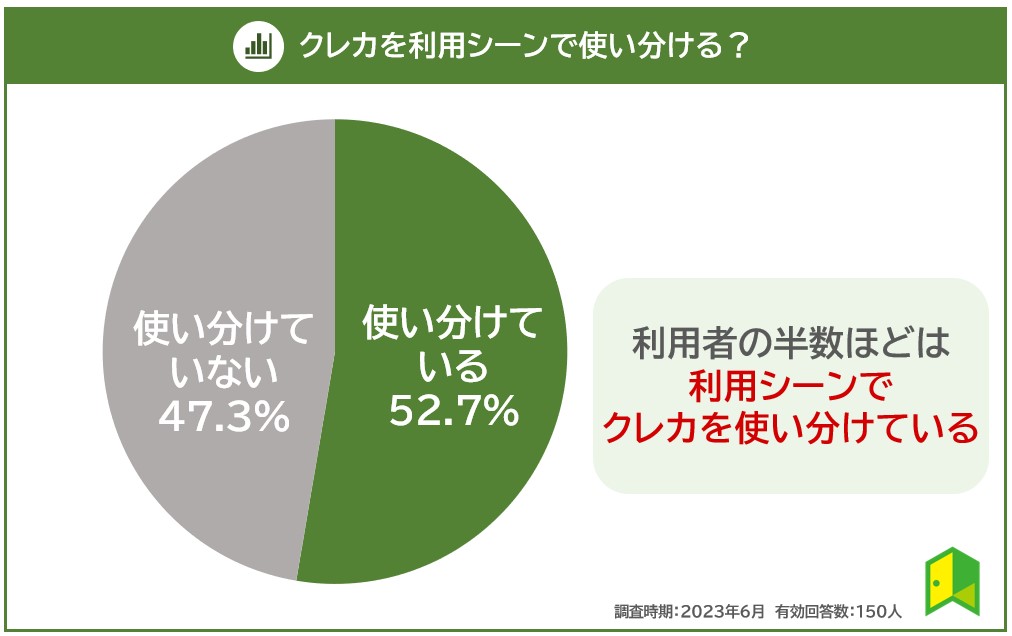

【独自調査】2人に1人はクレジットカードを使い分けている

クレジットカードを使い分けている人って多いのかな?

クレジットカードを使い分ける前に、どれくらいの人がカードを使分けているのか気になる方は多いでしょう。

独自調査によると、2人に1人は利用シーンでカードを使い分けているという結果に。

アンケート調査の詳細結果を見る

| 所有枚数 | 獲得票数 |

|---|---|

| 使い分けている | 79人 |

| 使い分けていない | 71人 |

クレジットカードを使い分けている人がこんなに多いなんてびっくり!

複数枚のクレジットカードを所有し、場面に応じて使い分けている方が多いようですね。

それでは実際に使い分けのコツについて、確認していきましょう。

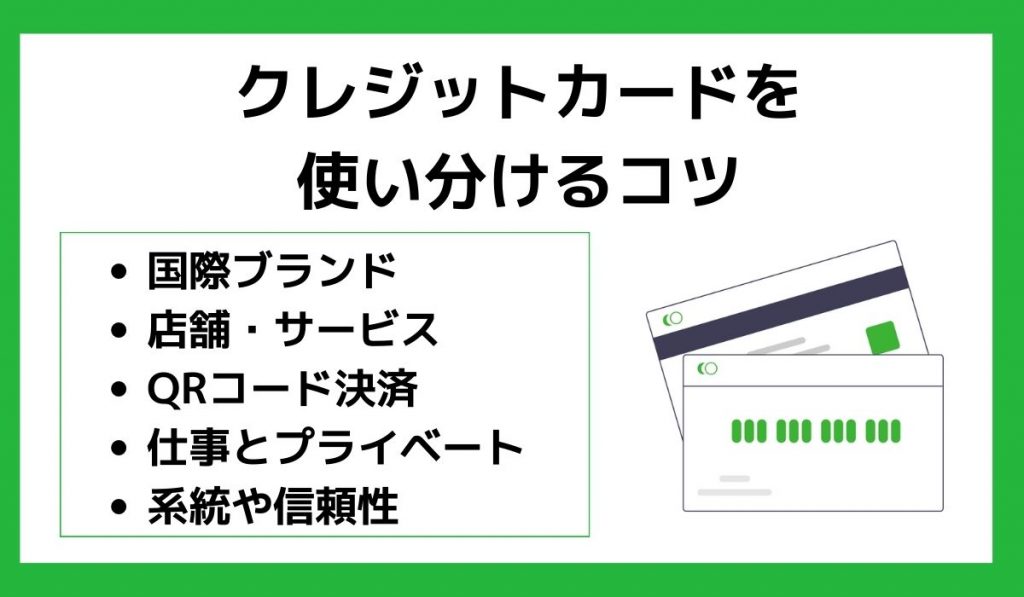

クレジットカードを使い分けるコツ5選

クレカの複数持ちはおすすめですが、似たようなクレカをたくさん持っていてもメリットは少なく、管理が大変になるだけです。

それぞれの特徴を活かすことで、さらにお得で便利に使いこなせますよ。

クレカをうまく使い分けるコツは、以下の5つが挙げられます。

ただ複数持てば良いわけでなく、使い分けが大事だワン!

①国際ブランドを分ける

クレカを複数持つ際は、違う国際ブランドのものを選びましょう。

国際ブランドごとに加盟店が異なるため、別のブランドを持っておけば幅広い店舗で利用できます。

主な国際ブランドの特徴をまとめた表は以下のとおり。

| 国際ブランド | 特徴 |

|---|---|

| Visa | ・国内・世界シェア1位 ・アメリカ方面に強い |

| Mastercard | ・世界シェア2位 ・ヨーロッパ方面に強い |

| JCB | ・日本初の国際ブランド ・海外では加盟店少なめ |

| American Express | ・世界シェア3位 ・ステータス性が高い |

国内では1つの店舗で多くの国際ブランドが使えることが一般的ですが、海外では国によって対応していない場合も多いです。

クレカによっては国際ブランドを選べるものもあるため、同じブランドは選ばずに分散させることをおすすめします。

特に海外旅行に行きたい人は、現地で使える国際ブランドを調べておくんだワン!

ここからは、それぞれの国際ブランドの特徴を紹介していきます。

Visa

Visaは最も知名度が高い国際ブランドです。

そんなVisaでおすすめなクレカは三井住友カード(NL)でして、主な特徴は以下のとおり。

| 年会費 | 無料 |

| 還元率 | 0.5~7%(※) |

| ポイント | Vポイント |

三井住友カード(NL)の特徴

- ※最短10秒で発行できる

- ナンバーレスとアプリ管理で安心・安全

- 学生限定サービスも豊富

※即時発行ができない場合があります。

知名度も高いし、世界各国で使えるし、利便性は良さそうだね!

\最短10秒で即時発行/

三井住友カード(NL)は年会費永年無料!

申し込み後すぐに使える「即時発行」を受付中。

※即時発行ができない場合があります。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

Mastercard

Mastercardは先ほど紹介したVISAに次いで有名なカードです。

世界各国で利用可能なブランドですが、特にヨーロッパに強いという特徴があります。

そんなMastercardでおすすめなクレカは楽天カードでして、主な特徴は以下のとおりです。

| 年会費 | 無料 |

| 還元率 | 1.0~3.0% |

| ポイント | 楽天ポイント |

楽天カードの特徴

- 1ポイント=1円として貯まったポイントを使用できる

- 海外旅行保険が付帯する

- 楽天市場経由で還元率アップ

- 楽天証券を利用すればポイント投資ができる

VISAと同じく定番ブランドだから、一枚持っておきたいな!

\5,000ポイントプレゼント/

新規入会とカード利用で5,000ポイントプレゼント!

さらに年会費は永年無料です。

JCB

JCBは日本の国際ブランドです。

そのため、世界的シェアはこれまで紹介してきたVISAやMastercardに比べると小さいといったデメリットがあります。

その分、日本人向けの手厚いサポートや国内利用での安全性や利便性が高いのがメリット。

そんなJCBでおすすめのクレカは、JCBカードカードWでして、主な特徴は次のとおりです。

| 年会費 | 無料 |

| 還元率 | 1.0~10.0% |

| ポイント | Oki Dokiポイント |

JCBカードWの特徴

- 18~39歳のみ入会可能

- 還元率が一般カードの2倍になる

- 普段使いできる店舗でポイントアップできる

例)スターバックス:10倍、セブンイレブン:3倍、Amazon:3倍 など

日本国内で利用するだけなら、JCBを利用するのが安心だね!

\新規入会キャンペーン実施中/

キャンペーンを組み合せて最大1万9000円をキャッシュバック!

このチャンスをお見逃しなく!

キャンペーン期間:2024年10月1日(火)~2025年3月31日(月)

American Express(アメックス)

American Expressは、ステータス性が高いことで有名です。

そんなアメックスでおすすめのクレカはアメリカンエキスプレスゴールドプリファードでして、主な特徴は次のとおりです。

| 年会費 | 39,600円 |

| 還元率 | 0.3~1.0% |

| ポイント | メンバーシップ・リワード |

アメリカンエキスプレスゴールドプリファードの特徴

- 豪華特典がついてくる

例)空港ラウンジサービス、レストラン優待、宅配サービス、など - 航空便の遅延費用補償

- 旅行損害保険料最大1億円付帯

\入会特典実施中/

メンバーシップ・リワード®で貯めたポイントはANAやJAL等のマイルに変換可能!

国内・海外の空港ラウンジを同伴者様1名まで無料で利用できます。

②利用する店舗・サービスで分ける

自分が好きなサービスや、よく利用する店舗のクレカを持つのもおすすめです。

MUJIカードは全国の無印良品でポイントが貯まりやすく、年間で1,500円相当のポイントがもらえます。

MUJIカードは年会費無料だから、たまにしか無印良品を利用しない人も持ちやすいよ!

映画好きな人は、イオンカード(ミニオンズ)があれば、2023年10月1日よりイオンシネマで年間18回までドリンク・ポップコーン引換券付きシネマチケット(1,400円)を利用できますよ。

このサービスは、特別鑑賞シネマチケットに、合計740円(税込)相当のコールドドリンク(Sサイズ)・ポップコーン(Sサイズ)引換券(鑑賞当日のみ有効)のセットを楽しめるものです。

また、特別鑑賞シネマチケット は年間12回まで利用することができます。

飛行機をよく利用する人は、マイルが貯まるクレカを選ぶなど、使い道に応じて選びましょう。

【イオンシネマ優待価格1000円に関するご注意事項】

暮らしのマネーサイトログイン後イオンシネマのシネマチケットをご優待価格「1,000円(税込)」にてご購入いただけます。

※特別興行等一部対象外となる上映や、3D等追加料金が発生する上映がございます。

●3/1(水)12:00以降、イオンシネマご優待特典をご利用いただくためには、後日郵送される「本カード」をお受取り後、3Dセキュアの登録が必要となりますのでご注意ください。

※本特典はイオンエンターテイメント(株)が提供する特典となります。

※パソコン・スマートフォンより「暮らしのマネーサイト」ログイン後、イオンシネマ「ご優待販売 専用サイト」より、イオンシネマチケットをご購入いただいた方が対象となります。劇場窓口でのご購入は対象外となりますのでご注意ください。

※「暮らしのマネーサイト」ログインには、イオンスクエアメンバーIDのご登録(無料)が必要となります。

※お一人あたりの購入可能枚数は2023年10月1日(日)から年間12枚までとなります。

※年間の購入可能枚数とは、会員さまがイオンシネマ「ご優待販売専用サイト」へ初回登録を行った日を起算日として1年間に購入可能な枚数となります。

※お支払いは、イオンカード(ミニオンズ・デザイン)のクレジット払いをご利用ください。

※各種サービスや他の値引きサービスとの併用はできません。

※本特典の内容が変更になる場合や予告なく終了となる場合がございます。

※本特典は店頭受取りの「仮カード」ではご利用いただけません。後日お届けする「本カード」または即時発行にてお申込み後、イオンウォレットアプリ上でカードお受取り後にご利用ください。

③QRコード決済で使い分ける

PayPayや楽天ペイなどのQRコード決済を利用する人は、セットで使うと還元率が上がるクレカがおすすめです。

各QRコード決済の種類と、相性の良いクレカは以下のものがあります。

| QRコード決済 | 相性の良いクレカ | 特典 |

|---|---|---|

| PayPay | PayPayカード | あと払い利用で最大1.5%還元 |

| 楽天ペイ | 楽天カード | 楽天キャッシュにチャージした残高払いで1.5%還元 |

| LINE Pay | Visa LINE Payクレジットカード(P+) | チャージ&ペイで最大5%ポイント還元 |

通常QRコード決済の還元率は0.5%ですが、クレカとの合わせ使いで1.5%~5%ものポイント還元を受けられます。

上記の3枚であれば、どれも年会費は不要。

銀行からチャージするより断然お得なので、ぜひお試しくださいね。

QRコード決済と合わせ使いだけでなく、クレジットカード払いでもお買い物にも使えるよ!

④仕事用とプライベート用で分ける

フリーランスや個人事業主の方など、事業で使うものをクレジットカードで買う人は、仕事用とプライベート用で分けることをおすすめします。

事業用のクレカを持つことで、経費を管理しやすくなり確定申告もスムーズに。

また個人用クレカと分けることでモチベーションも上がり、仕事とプライベートのメリハリをつけられます。

個人事業主向けなら、登記簿謄本や決算書など不要で申し込めるワン!

最近はクラウド会計ソフトに利用明細を取り込むことも可能で、1件ずつ記帳する手間もかかりませんよ。

詳しくは「個人事業主におすすめクレジットカード10選!メリットや審査・注意点を徹底解説」で解説しています。

⑤系統や信頼性で分ける

特に利用するサービスが決まっていない人や、ステータス性を重視する人は、系統や信頼性で選びましょう。

クレジットカードは種類ごとに系統があり、一般的に以下の順番で信頼性が上がると言われています。

各カード系統の特徴を確認していきましょう。

銀行系

銀行が主体となって発行するカードでクレジットカード系統の中で一番信頼性が高いと言われています。

キャッシュカード一体型などの銀行システム割引や優遇サービスがついてくるのが特徴です。

信頼性が高いため、主要銀行のクレジットカードを持っているだけで社会的信用度を高めることができるという強みもあります。

信頼性が高い銀行系カードほど審査は厳しいワン!

信頼性の高い銀行系カードをメインカードとして保有し実績を積めば、将来的にハイステータスカードを持つ近道となります。

銀行系クレジットカードの例

- 三井住友カード

- 三菱UFJカード

交通系

先に紹介した銀行系と比べると信頼性は落ちるものの、十分信頼性があるのが交通系クレジットカードです。

交通系カードは、ツアーやホテルの割引などが多いため、旅行によく行く方や出張が多い方におすすめです。

鉄道や航空のサービスと直結するから、ホテルやツアーの料金を割り引いてくれるんだね!

交通系クレジットカードの例

- Tokyo Metro To Me CARD Prime PASMO

- ソラチカカード

- イオンSuicaカード

交通系クレジットカードについては、こちらの記事「交通系クレジットカードおすすめ8選!Suica・PASMOに最適なクレカはどれ?」でも紹介しています。

信販系

信販系クレジットカードとは、クレジットカード会社やカードブランドが独自に発行したクレジットカードのことです。

そのため、提携先がないのが特徴です。

自社ポイントなどの特典や付帯サービスといった、クレジットカード本来のメリットを強みにしているカードです。

そのため、他のクレジットカードよりもポイントが貯めやすい、特典の充実度が高いと評判です。

信販系クレジットカードの例

- Tokyo Metro To Me CARD Prime PASMO

- ソラチカカード

- イオンSuicaカード

流通系

百貨店やスーパーマーケット、専門店などでの買い物に有利になるカードです。

少額の買い物でも割引サービスが受けられるなど、日常使いの中で利便性を感じやすいという点が特徴です。

そのため、主婦(夫)層をターゲットに設定しており、ポイントバック率の優遇や年会費無料などのサービスが充実しています。

流通系クレジットカードの例

- イオンカード

- PayPayカード

- 楽天カード

ターゲット層を明確にしてくれているから検討しやすいね!

消費者金融系

消費者金融のカードローンとクレジットカードが一体化されたカードが消費者金融系クレジットカードです。

キャッシングの限度額が大きかったり、即時融資可能だったりというメリットがあります。

一方で支払いが自動的にリボ払いになる、ショッピングの限度額は小さいという欠点もあるので覚えておきましょう。

消費者金融系クレジットカードの例

- プロミスVisaカード

- アコムACマスターカード

- モビット VISA-W

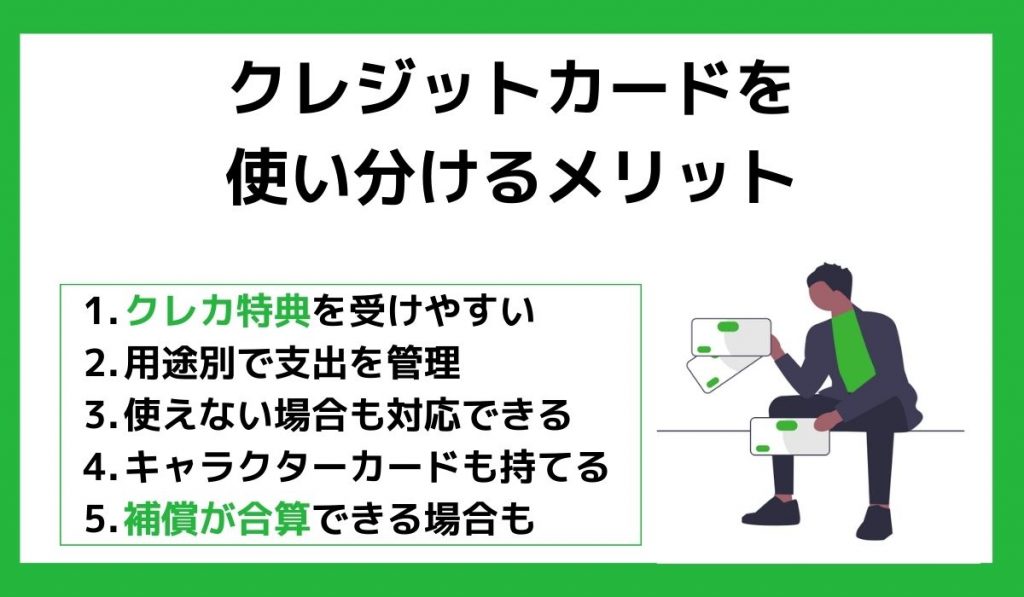

クレジットカードを使い分けるメリット5選

クレジットカードって、そもそも使い分けが大事なの?

クレジットカードを1枚に絞るのも良いですが、2枚以上を使い分けたほうが受けられるメリットが多くなります。

ふだんの生活でクレジットカードを使い分けるメリットとしては、以下の5つです。

1つずつ確認していきましょう。

①たくさんのクレカ特典を受けられる

クレジットカードには、それぞれ違った特典が付帯しています。

いくつかのクレジットカードを使い分けることで、様々な特典に幅広く対応できるため、その分多くメリットを多く受けられるのです。

クレジットカードの特典って、例えばどんなものがあるの?

有名なクレジットカードを例に、特典を確認してみましょう。

このように、自分がよく利用するサービスのクレカを持つことで、ふだんの生活の中でお得なメリットがあるのです。

よく使うお店やサービスがお得になるクレカを持つといいワン!

②用途別で支出を管理できる

クレジットカードを活用すれば、支出を下記のように用途別で分類できます。

| 用途 | おすすめなクレカのジャンル |

|---|---|

| 自動車に乗る機会が多い | ガソリンカード |

| 電車やバスを利用する機会が多い | 交通系クレジットカード |

| コンビニでの買い物が多い | コンビニでお得なクレジットカード |

| スーパーでの買い物が多い | スーパーでお得なクレジットカード |

クレカをまとめると何にいくら使ったか分かりにくいですが、分けることで使いすぎに気づきやすくなり、節約にも効果的でしょう。

「毎月クレカを何に使ったか覚えていない」という人におすすめだワン!

とはいえ闇雲にクレカの枚数だけ増やしてしまうと、逆に管理しづらくなりムダな出費が増える可能性も。

クレカを増やすときは、あらかじめ何に使うか目的をしっかりと決めておきましょう。

僕は生活費とおこづかいで分けているよ!

③使えない場合も対応できる

クレカを複数枚持っておけば、磁気不良など万が一のトラブルの際もほかのカードでカバーできます。

また店舗によっては使える国際ブランドが限られる場合もありますが、サブのクレカを持っておけば対処可能です。

国内では多くの店舗で複数の国際ブランドに対応しているけど、お店によっては限られる場合もあるワン!

海外発の会員制スーパー「コストコ」では、利用できる国際ブランドはMastercardのみで、その他の種類には非対応となっています。

キャッシュレス社会の現在、どんなときもスムーズに対応できるよう、予備のクレカを持っておくのがおすすめです。

④好きなキャラクターのカードも発行できる

大好きなキャラクターのクレカが欲しいけど、人前で使うのは恥ずかしい…。

最近は素敵なキャラクターのクレカも増えてきましたが、「人前で使いにくい」と感じている人も多いと思います。

そんなときは通常デザインとキャラクターの2種類を発行して、通常デザインは街でのお買い物用、キャラクターは自宅に保管してネットショッピング用として使い分けましょう。

イオンカードや楽天カードなど、2枚以上発行できるクレカであれば、両方のクレカのポイントをまとめて貯めることも可能。

「イオンカード ディズニー・デザイン」なら年会費無料で、ミッキーマウスやトイ・ストーリーデザインが選べます。

\新規入会・利用で最大5,000WAON POINT進呈/

新規入会+利用でWAON POINTがもらえます。

今だけWeb入会限定で最大5,000ポイント付与!カードの作成・年会費は無料です。

⑤補償が合算できる場合がある

多くのクレジットカードには、国内・海外旅行の補償が付帯しています。

旅行の補償には「利用付帯」「自動付帯」の2種類があり、詳しい違いは以下のとおり。

自動付帯と利用付帯の違い

- 利用付帯

クレカで渡航費を支払えば、補償が適用される - 自動付帯

クレカで渡航費などを支払わなくても、補償が適用される

利用付帯はクレカで渡航費を支払わないと適用されないのに対し、自動付帯なら旅行で利用しなくても、持っているだけで補償を受けられます。

つまり、利用付帯と自動付帯の両方を持っておき、利用付帯クレカで渡航費を支払えば、補償額を合算して受けられるのです。

利用付帯と自動付帯を使い分ければいいんだね!

海外旅行では大量の現地通貨を持ち歩くのは危険なので、安全上の理由からもクレカの利用をおすすめします。

自動付帯クレカについては、「海外旅行保険付きのクレジットカード9枚を比較【自動付帯がおすすめ】」で詳しく解説しています。

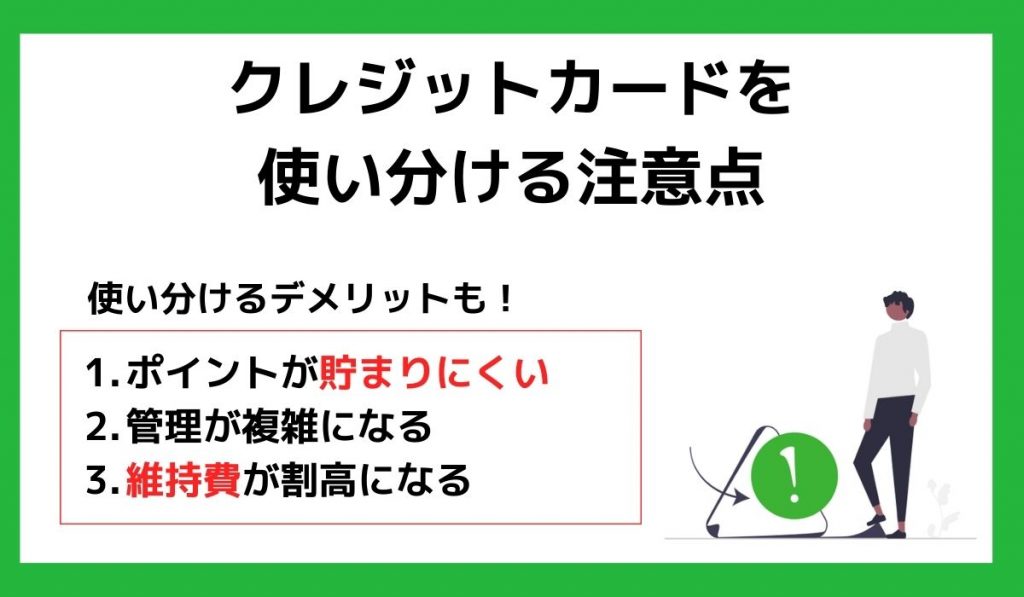

クレジットカードを使い分ける注意点3つ

クレカを使い分ける注意点はあるのかな?

クレジットカードを使い分けるメリットは多いですが、以下の3つの注意点もあります。

デメリットについても確認した上で、使い分けを行っていきましょう。

①ポイントが分散されるため貯まりにくい

クレジットカードを分けると、ポイントもそれぞれ別々で貯まるため、1枚に集中した時に比べて貯まるスピードが遅くなります。

ポイントをじっくり貯めたい人には良いですが、速くたくさん貯めたい人にとってはデメリットと言えるでしょう。

クレカを使い分けながら、ポイントを速く貯める方法はないかな?

クレカを分けてポイントを速く貯めたい人は、国際ブランドが異なる同じ種類のクレカを2枚発行するのがおすすめです。

年会費無料な還元率も高い「楽天カード」なら、JCBで1枚、Visa/Mastercardのいずれかで1枚発行できるため、合計で2枚持つことができますよ。

ただしクレカによっては1枚しか持てない場合もあり、すべてのクレカが複数枚発行できるわけではないため注意しましょう。

楽天カードの2枚持ちについて解説

②管理が複雑になる

クレジットカードはそれぞれ、締め日と引き落とし日が異なります。

どのカードがいつ引き落とされるのか把握する必要があるため、クレカを1枚だけ使う場合に比べて管理が複雑になります。

引き落としできなかったらどうなるの?

クレカの利用分が残高不足により引き落としできなかったとしても、すぐにカード会社に連絡して支払えば問題はありません。

ですがそのまま放置してしまうと、クレカが使えなくなるだけでなく、新たにクレカやローンを契約できなくなる恐れも。

将来的に不利になるため、利用分をしっかり引き落とせるよう毎月しっかり確認しましょう。

将来困らないためにも、支払いの管理が大切なんだね!

また、クレジットカードがたくさん入った財布を落としてしまうと、紛失届や再発行の手続きが大変です。

どのクレカを持ち歩くか決めるなど、無くさないための管理も必要となります。

③維持費が割高になる

年会費有料のクレカの場合、持っている枚数分だけ維持費がかかります。

1枚に絞った場合に比べて割高になるため、年会費で損しないよう注意が必要です。

年会費をかけずに、クレカを使い分けることはできる?

負担を抑えたい人は、年会費無料のクレカがおすすめです。

複数枚発行しても、全て年会費が無料なら維持費はずっと0円に。

年会費無料でもお得なクレカはたくさんあるので、気になる人は「年会費無料のクレジットカードおすすめランキング!」で探してみてくださいね。

ただし一部クレカは、“年間で1回以上使わないと有料”などの条件付きの場合もあるため、入会前に確認しましょう。

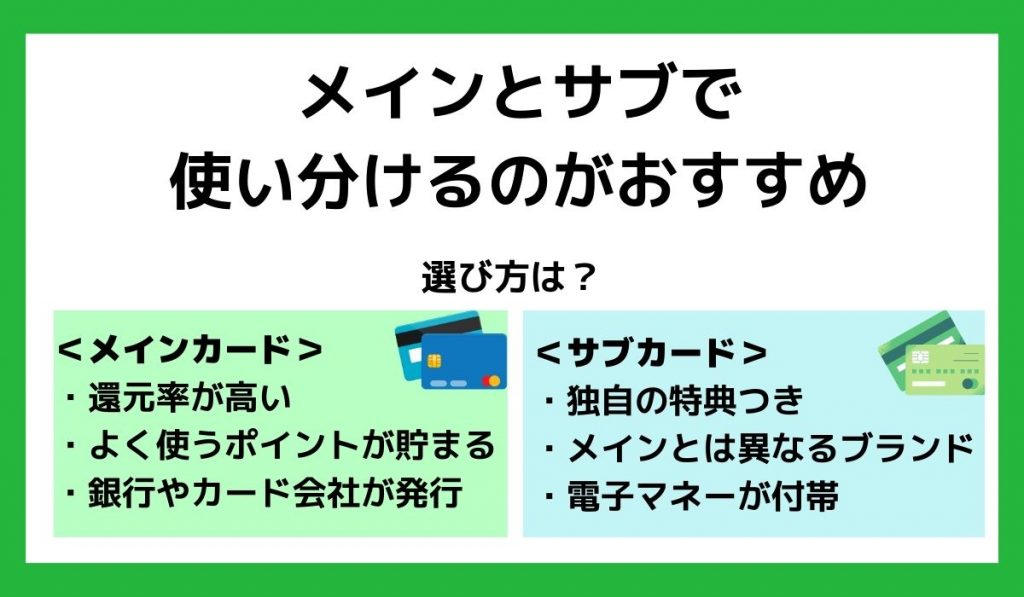

クレジットカードはメインとサブで使い分けるのがおすすめ

どれをメインカードに、どれをサブカードとして使えばいいの?

クレカを使い分ける方法は様々ですが、メインカードとサブカードをざっくりと決めておくと良いでしょう。

とはいえメインとサブの判断基準は付けづらいため、おすすめの選び方をそれぞれ解説していきます。

それぞれにおすすめのクレジットカードも紹介するワン!

メインカードの選び方

自分がふだん一番良く使うクレカを、メインカードと言います。

メインカードに向いているのは、以下の内容に当てはまるクレカです。

メインカード向けのクレカ

- 還元率が高い

- 自分がメインで使っているポイントが貯まる

- 銀行やカード会社が発行するもの

メインカードは還元率が高く、自分がメインで使うポイントが貯まるクレカを選びましょう。

メインで使うポイントを特に決めていない人は、どうしたらいい?

特に使うポイントを決めていない場合、銀行やカード会社が発行するクレカがおすすめです。

銀行やカード会社が直接発行するものは信頼性が高く、利用実績によってはゴールドカードに昇格しやすくなる可能性も。

将来的にハイステータスカードを持ちたい人も、銀行系やカード会社のプロパーカードをおすすめします。

JCBカードWはメインにピッタリ

| 年会費 | 永年無料 |

| 還元率 | 1% |

| 貯まるポイント | Oki Dokiポイント |

| ブランド | JCB |

| 公式サイト | https://www.jcb.co.jp/ |

JCBカードW18歳~39歳限定で持てる、年会費無料のクレカです。

ほかのJCBカードに比べて還元率が高く、ふだんのお買い物や携帯代の支払いなどで1%相当のポイントが貯まります。

Amazonやスターバックスでポイントアップする特典もあるため、いつも利用する店舗がお得に。

JCBが直接発行しているため信頼性が高く、機能性も兼ね備えたメインカード向きの1枚です。

女性/30代/東京都/会社員

年会費:5

還元率(ポイント・マイル):5 付帯サービス:4 会員サイト・アプリ:3 サービス対応:5

|

女性/50代/埼玉県/個人事業主・フリーランス

年会費:5

還元率(ポイント・マイル):4 付帯サービス:4 会員サイト・アプリ:5 サービス対応:4

|

詳しくは「JCBカードWの評判・デメリットは?」で解説しているワン!

\新規入会キャンペーン実施中/

キャンペーンを組み合せて最大1万9000円をキャッシュバック!

このチャンスをお見逃しなく!

キャンペーン期間:2024年10月1日(火)~2025年3月31日(月)

サブカードの選び方

サブカードは、メインカードに足りない機能を補うために発行するクレカです。

1~3枚程度を持つのがおすすめですが、多すぎると管理が大変になるため、使わなくなったり生活が変わったりした時に定期的に見直しましょう。

サブカードに最適なクレカの選び方は、以下を参考にしてください。

サブカード向けのクレカ

- 独自の特典がついている

- メインカードとは異なる国際ブランド

- 電子マネーが付帯している

サブカードはメインカードとは異なる国際ブランドで、独自の特典を受けられるものがおすすめです。

SuicaやPASMOなどの交通系電子マネーが付帯したものを選び、交通費専用クレカとしても良いですね。

そのほかにも、よく利用する店舗・サービスのクレカをサブとしても良いワン!

セゾンパール・アメックスは、QUICPayで2%還元

| 年会費 | 年1回の利用で無料 *利用がない場合1,100円(税込) *初年度無料 |

| 還元率 | 0.5%~2% |

| 貯まるポイント | Oki Dokiポイント |

| ブランド | American Express |

| 公式サイト | https://www.saisoncard.co.jp/ |

セゾンパール・アメックスは、iPhone・スマホからQUICPayで利用すると、2%相当のポイント還元を受けられます。

年間30万円の利用まで2%還元の対象となるので、QUICPayの対応店舗で利用がおすすめです。

QUICPayは、スーパー・コンビニ、飲食店で幅広く対応しているワン!

デジタルカードを選択すれば、最短5分の即時発行も可能。

年間で1回でも使えば無料で持ち続けられますが、使わないと1,100円(税込)の年会費が発生する点に注意しましょう。

\キャンペーン実施中/

新規ご入会特典をチェック!

しかも今なら、QUICPayの利用で2%相当の高還元率*です。

※ご利用金額が年間合計30万円(税込)に達する引落月までが対象となります。

※永久不滅ポイントは通常1,000円(税込)のご利用毎に1ポイント貯まります。

※1ポイント最大5円相当のアイテムと交換の場合となります。

※交換商品によっては、1ポイントの価値は5円未満になります。

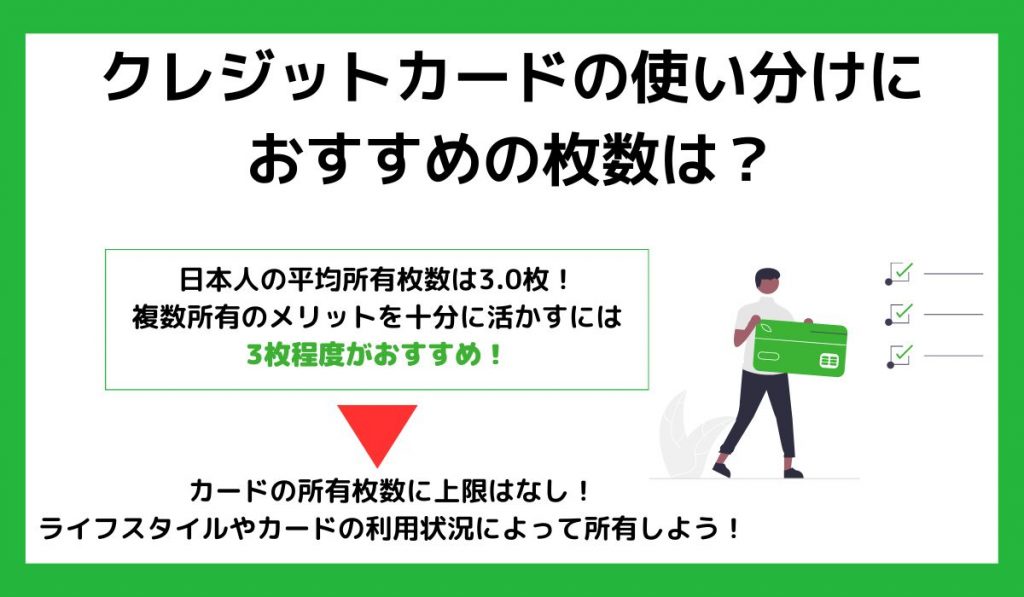

クレジットカードの使い分けにおすすめの枚数は?

クレジットカードの使い分けについてはわかったけど、何枚持つのがいいのかな?

ここでは、日本人の平均所有枚数などから理想の枚数について考えてみましょう。

当メディアでクレカ保有者の平均所有枚数を調査したので、結果もまとめていきます。

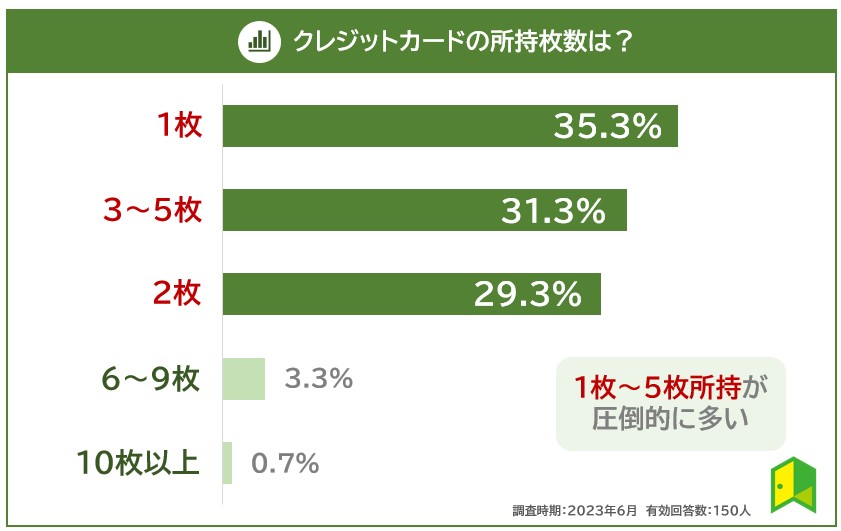

日本人のクレジットカードの平均保有枚数は?

JCBの調査によると、日本人の平均所有枚数は3.0枚でした。

いろはにマネーの調査でも3枚程度を保有している方の割合はかなり高く、6枚以上など大量に持つ方は少ないとわかります。

アンケート調査の詳細結果を見る

| 所有枚数 | 獲得票数 |

|---|---|

| 1枚 | 53人 |

| 3~5枚 | 47人 |

| 2枚 | 44人 |

| 6~9枚 | 5人 |

| 10枚以上 | 1人 |

平均保有枚数も考慮すると、やはり2~3枚保有の人が多そうです。

調査では2枚持ちと3~5枚持ちの人と合わせたら、6割超になったワン!

理想のクレジットカード所有枚数は?

平均所有枚数も考慮すると、理想のカード所有枚数は3枚程度です。

クレジットカードを使い分けると、多くの特典が得られたり、お店ごとに使えるカードが異なっても対応できたりとメリットがあります。

しかし大量に保有しすぎると管理が複雑になり、維持費も割高になってしまう欠点も。

そのため複数所有のメリットを十分に活かせるのは、平均所有枚数にも近い3枚程度です。

ライフスタイルやカードの利用状況に応じて保有できたらいいね!

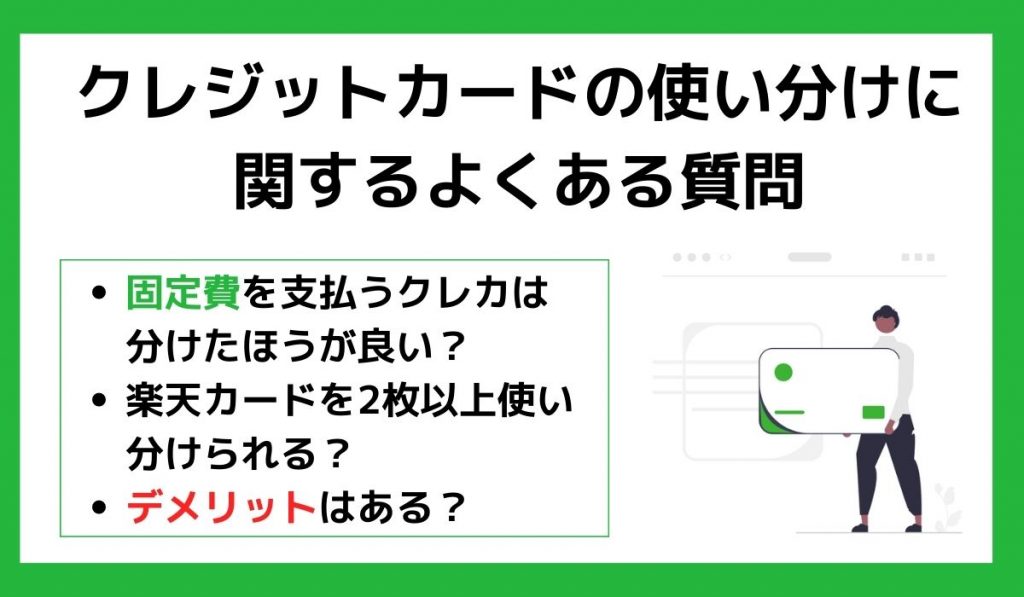

クレジットカードの使い分けに関するよくある質問

クレジットカードの使い分けについて、もっとよく知りたい。

クレジットカードの使い分けについて、よくある質問をまとめました。

使い分けに関する悩みを一緒に解消していきましょう。

固定費を支払うクレカは分けたほうが良いですか?

固定費は、メインのクレジットカードで支払うことをおすすめします。

メインカードで支払えば、毎月の固定費の支払いで確実にポイントを貯められます。

生活費とプライベート用でクレカを使い分ける場合、生活費用のクレカで支払うワン!

継続して支払う固定費は実績を積みやすいため、将来的にハイステータスカードに昇格したいクレカで支払う方法もあります。

どのクレカを使うか迷う人は、「生活費支払いにおすすめのクレカ11選」も参考にしましょう。

楽天カードを2枚以上使い分けられますか?

楽天カードは、2枚まで発行して持つことができます。

年会費無料で2枚発行できますが、一部2枚持ちできないパターンもあるため注意が必要です。

楽天カードの2枚目の発行方法とルールについては、「楽天カードの2枚目作成キャンペーンを徹底解説!」で詳しく解説しています。

楽天カードを2枚持てば、楽天ポイントもザクザク貯まるよ!

クレカを使い分けるデメリットはありますか?

クレカを2枚以上使い分けると、ポイントが分散され貯まりにくくなる、管理が複雑になるなどのデメリットがあります。

また、クレジットカードがたくさん入った財布を紛失してしまうと大変です。

闇雲にどんどん発行するのは避け、目的を持って使い分けましょう。

クレカを使い分けるのはいいけど、たくさん持ち歩かない方がいいワン!

【まとめ】クレカは目的ごとに使い分けよう

クレジットカードを使い分ける方法が良くわかった!

クレジットカードを使い分けるメリットや注意点、メインとサブの選び方について紹介しました。

最後にこの記事の重要な点を3つにまとめます。

- クレカを使い分けると様々な特典が受けられ、トラブルで使えないときも対応できる

- メインカードは還元率が高いものや、信頼性の高いものを選ぶ

- 闇雲にクレカを発行するのは避け、使い分けをはっきり決めておく

クレジットカードをうまく使い分けることで多くの特典を受けられ、使い過ぎの予防にも効果的です。

使い分け方法に決まった正解はないため、自分に合った方法を考えてほしいワン!

ただしクレカをたくさん持っているだけでは、管理が大変で使いすぎる原因にもなるため、しっかり使い分けを決めておきましょう。

【官公庁提供】クレジットカードを安心して利用するために

クレジットカード利用に関する、官公庁サイトに記載されているアドバイスをまとめました。

しっかりとクレジットカードの仕組みを理解した上で、安心して買い物に役立てましょう。

- 消費者庁提供(動画あり)

→【動画】クレジットカードの特徴と注意点とは?:デジタル社会の消費生活 - 経済産業省提供

→クレジットをうまく利用するために(経済産業省 消費者政策分析官) - 国民生活センター提供

→【若者向け注意喚起シリーズ<No.7>】18歳から大人に!クレジットカードの使い方を考えよう! - 政府広報オンライン提供

→これは怖い…クレジットカードの使用で数十万のトラブルに?