[PR]アドバイザーナビ株式会社

老後の生活を想像したとき、不安に感じることはありませんか?

年金だけでは厳しい、貯金もそれほどない…そんな時、頼りになるのが「資産運用」です。

運用と聞くと難しそうでリスクが高いんじゃないの…?

また、「老後から始めても遅いんじゃない?」と思うかもしれません。

それらの悩みや不安に対する答えを、この記事で具体的に解説します。

安心して老後を迎えるために、一緒に学びましょう。

▼ この記事は音声でも聞くことが出来ます▼

老後の資産運用は本当に必要?

まずは老後の資産運用が本当に必要なのか確認しておきましょう。

以下で詳しく解説します。

そもそも老後資金とは

そもそも老後資金って何を指すの?

老後資金とは、定年後にかかる費用をすべて含めた資金を指します。

つまり、毎日の生活費(住居費も含む)、医療費、介護費に加えて、趣味のための娯楽費などです。

長年勤めた会社を退職し、延長雇用や別会社に再就職するなどの方法で収入を確保する方法もありますが、老後にはまとまった資金が必要になることがあり、これらを公的年金のみで賄っていくのは難しいです。

そのため、老後を迎える時期までに一定の資金を確保しておく必要があるということです。

「老後2,000万円問題」から注目されるようになったワン!

年金で不足する金額

2019年6月3日、金融庁の金融審議会が出したワーキング・グループ報告書「高齢社会における資産形成・管理」(以下報告書)では、高齢夫婦無職世帯(夫65歳以上、妻の60歳以上の夫婦のみの世帯)では老後の生活においては年金などの収入でも足りない資金が毎月約5万5,000円であるとの試算がでました。

なお、単身者の場合でも夫婦の支出に比べて半額になるわけではなく、約4万1,000円不足するという結果でした。

年金だけじゃ足りないんだ・・・。

報告書の計算によると、収入約20.9万円-支出26.3万円=約5.5万円になるワン!

毎月5万5,000円が赤字となる場合、今後の人生に必要となる資産は以下の通りとなります。

- 老後20年の場合・・・5.5万×12か月×20年=1,320万円

- 老後30年の場合・・・5.5万×12か月×30年=1,980万円

老後2000万円問題というのは、この試算から来ています。

この生活費の中には、住居費として高齢者夫婦世帯が1万4,000円、高齢者単身世帯が1万2,000円含まれていますが、持ち家の割合が90.4%と高いため、住居費の平均金額が低くなっている点には注意が必要です。

家賃とかは含まれているの?

住宅ローンの返済額や、賃貸住宅の家賃などは含まれていません。

自宅マンションの場合はローン完済後も管理費、修繕積立金、共益費などが必要となるため、実際の家計負担はこの金額より増えます。

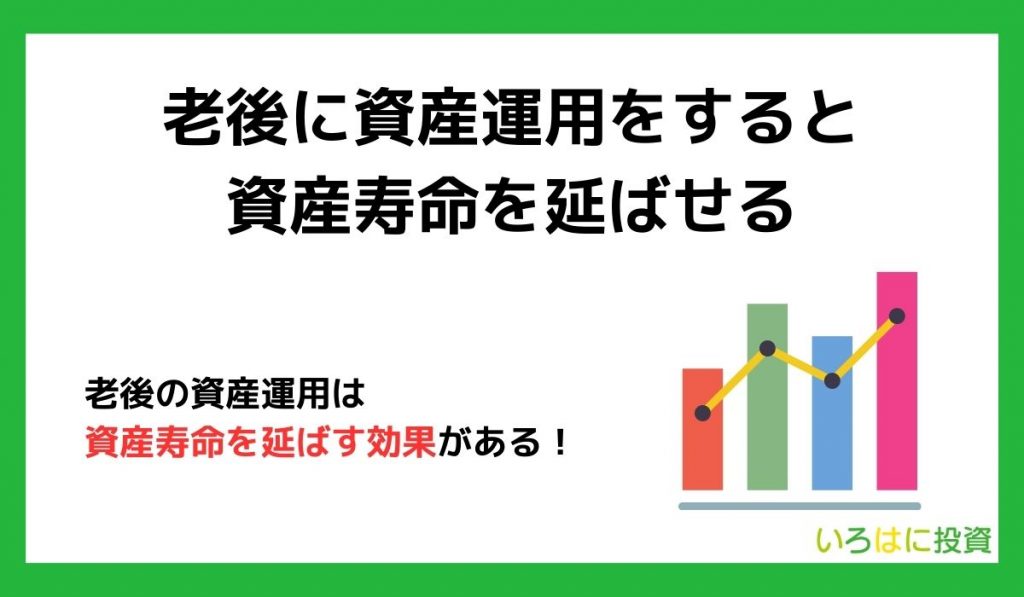

老後に資産運用をすると資産寿命を延ばせる

老後の資産運用は資産寿命を延ばす効果があります。

65歳のときに2,000万円の退職金を手に入れた人が、毎年120万円(毎月10万円)を使い続けると、81歳で資産がなくなってしまいます。

一方でその2,000万円を年利2%で投資すると、85歳まで資産を保つことが可能になります。

更に、もし年利3%で投資できれば、88歳まで資産が続きます。

日本の高配当銘柄は年間4%の配当金を出すこともあるし、非現実的な数字ではないよね!

インデックス投資と呼ばれる投資であれば、年間の平均リターンは5%もあるワン!

もちろん、過去上手くいっていたからと言って、今後も確実に資産寿命を延ばせるとは限りませんが、退職金を賢く運用することで、資産寿命がどれだけ延びるかを示す実例ですよ。

\退職金相談におすすめ/

退職金の使い道相談なら「退職金ナビ」がおすすめ!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

老後の資産運用が不安なら専門家への相談がおすすめ

老後の運用をする際には、自分で決めなければならないことが多くあります。

自分で決めるのは怖いな…

そのような方は、専門家に相談することをおすすめします。

中でもおススメなのはIFAサービス。

IFAは長期的かつ包括的なお金・投資についてのアドバイスを提供してくれます。

以下でおすすめの無料サービスを紹介するワン!

わたしのIFA

おすすめポイント

- 希望条件を入力するだけであなたに合ったアドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 全国どこでも相談できる充実のサポート体制

「わたしのIFA」とは、アドバイザーナビ株式会社が運営するIFAと投資家を結ぶ新たなマッチングサービスです。

公式サイトから希望条件を入力するだけで、相性の良いアドバイザーを見つけ出します。

たった60秒で入力は終わるんだよ!

まずは「公式サイト」から年齢と住んでいる都道府県を入力します。

10個の質問に答えた後、以下の画面になるので、あなたに適したアドバイザーを見つけましょう。

自動診断後、アドバイザーの経歴や得意分野を確認してから面談に進めるので、安心です。

全国から相談でき、サポート体制も充実。

あなたの運用目的や資産状況に合わせて最適な相談アドバイザーを紹介してくれるでしょう。

\資産運用を相談できる/

「わたしのIFA」なら、IFA(独立系ファイナンシャルアドバイザー)に相談可能!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

退職金ナビ

おすすめポイント

- あなたに合った退職金アドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 日本経済新聞など大手有名メディアで取り上げられている

退職金についての相談をするならまさに退職金ナビがおすすめです。

退職金ナビは、退職金を受け取った・受け取り予定の方を対象に、退職金の使い道や運用などを相談できるプロの退職金相談アドバイザーを紹介してくれるサービスです。

アドバイザーはどんな人達なの?

「IFA(独立系金融アドバイザー)」と呼ばれる内閣総理大臣の登録を受けて、証券会社や銀行と業務提携をしている「金融商品仲介業者所属の登録外務員」がアドバイザーとして加盟しています。

そのため専門的な知識を有しており、退職金に関する自身の考え方をふまえた提案を実施してもらことが可能です。

提案や相性が良ければ今後の相談パートナーとして付き合っていくことができるため、親身に相談に乗ってくれる相手を探したい方はサービスを利用してみてはいかがでしょうか。

まずは公式サイトで60秒診断をやってみると良いワン!

\退職金相談におすすめ/

退職金の使い道相談なら「退職金ナビ」がおすすめ!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

老後の資産運用でおすすめの方法3選

ここからは老後の資産運用をする際におすすめの方法を3つ紹介します。

以下で詳しく解説します。

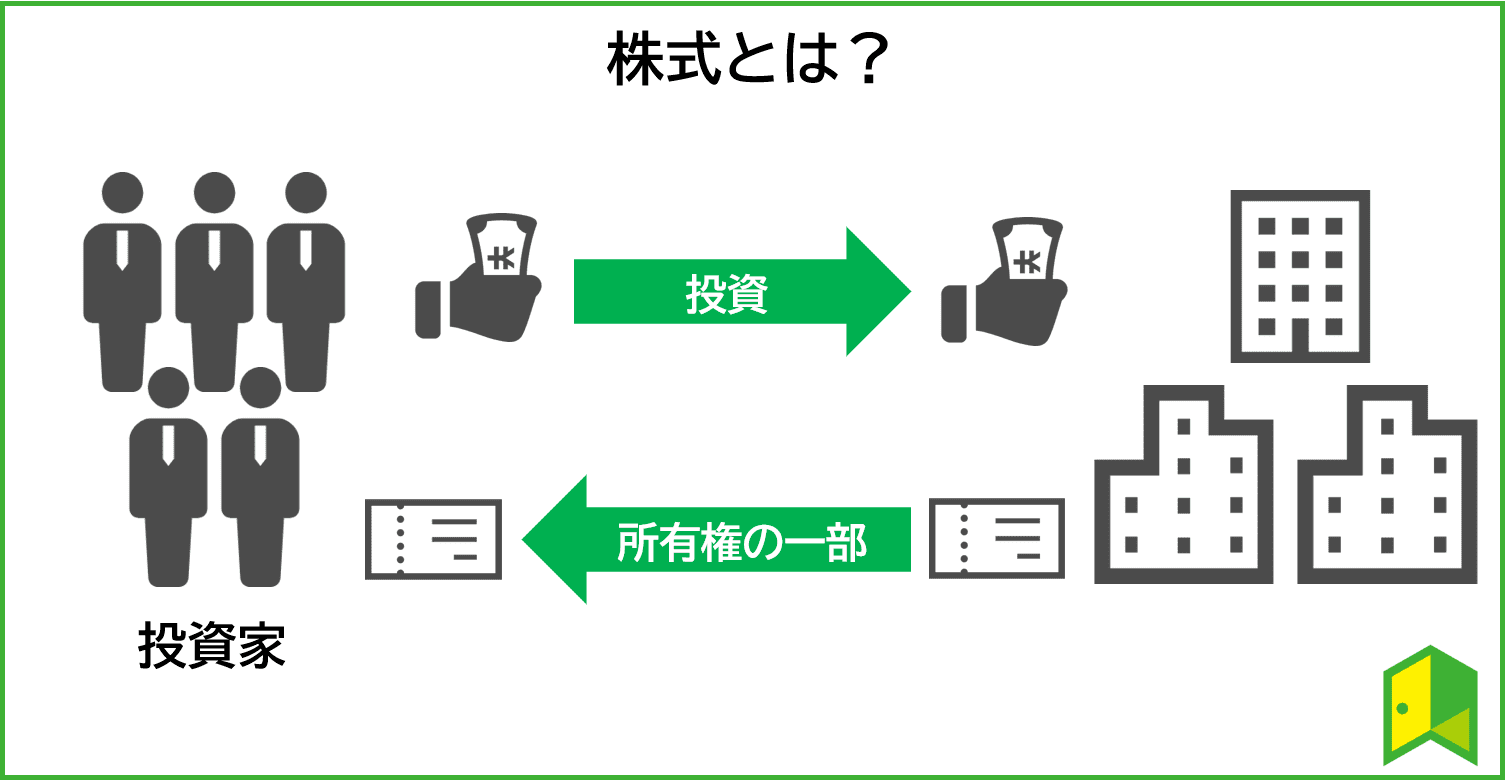

株式投資

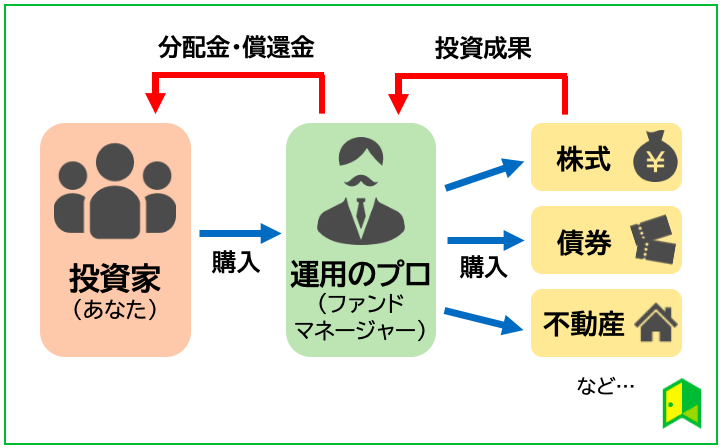

株式投資とは株式会社の発行する「株式」の売買を行い、配当金や売却益などの利益を狙う投資手法です。

そもそも株式とは会社の一部を保有する権利を示し、投資家が資本を供給した企業からその対価として発行されます。

つまり投資家は資金を出すことで「企業のオーナーの一人」になれるわけでして、会社と投資家の関係としては下図の通り。

株式投資を行う際には証券会社の口座開設が必要ですが、おすすめは手数料が低いネット証券です。

中でもネット証券の最大手である「SBI証券」とフォロー体制が充実している「松井証券」がおすすめです。

SBI証券

おすすめポイント

- 手数料が業界最低水準(注目!)

- IPO株の当選がしやすいメリットが大きい!

- つみたてNSIAが100円から投資可能!

SBIグループは1,000万口座を達成し、ネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはに投資が実施したアンケート」でも1位を獲得するなど、初心者の方でもベテランの方でも使いやすいSBI証券。

何がそんなに人気なの?

人気の理由は国内株式の手数料が最安水準という点で、25歳以下は国内株式手数料が実質無料になっています。

2023年9月ごろには全員対象になるんだよ!

また、アクティブプランでは、現物株と信用取引あわせて1日200万円以下の手数料がなんと0円です。(合計200万円まで)

また、日本株はもちろん、米国株や新興国株、投資信託、債券、コモディティなど、一つの口座で幅広い金融商品に投資ができるのも魅力です。

SBI証券は1株から取引できるS株(単元未満株)も取り扱っているので、分散投資を手軽にしたい方も必見ですよ。

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

SBI証券の詳細記事一覧

松井証券

おすすめポイント

- 老舗ならではの充実したサポート体制

- 25歳以下の株式手数料無料!

- 投資信託の信託報酬の一部がキャッシュバック

松井証券は日本初のインターネット証券で、これまでの実績を元に手厚いサポート体制を実現しています。

HDI-Japan(ヘルプデスク協会)が主催する2022年度問合せ窓口格付け(証券業界)において、「電話窓口」と「サポートポータル(Web)の2部門で最高評価の「三つ星」を12年連続獲得しています。(参考:松井証券|受賞履歴)

ネット証券で両部門「三つ星」獲得が12年続いているのは松井証券だけだよ!

25歳以下は株式手数料が無料、業界最安水準の一日信用取引手数料など、本格的な個別株投資をしたい方に人気の証券会社です。

保有中にかかる手数料については、低コストな商品を厳選しているなど利用者目線で運営されているのも魅力ですね。

\お得なキャンペーン実施中/

松井証券では、NISA応援プログラムが実施されています。

最大2,000ポイントが当たるチャンス!

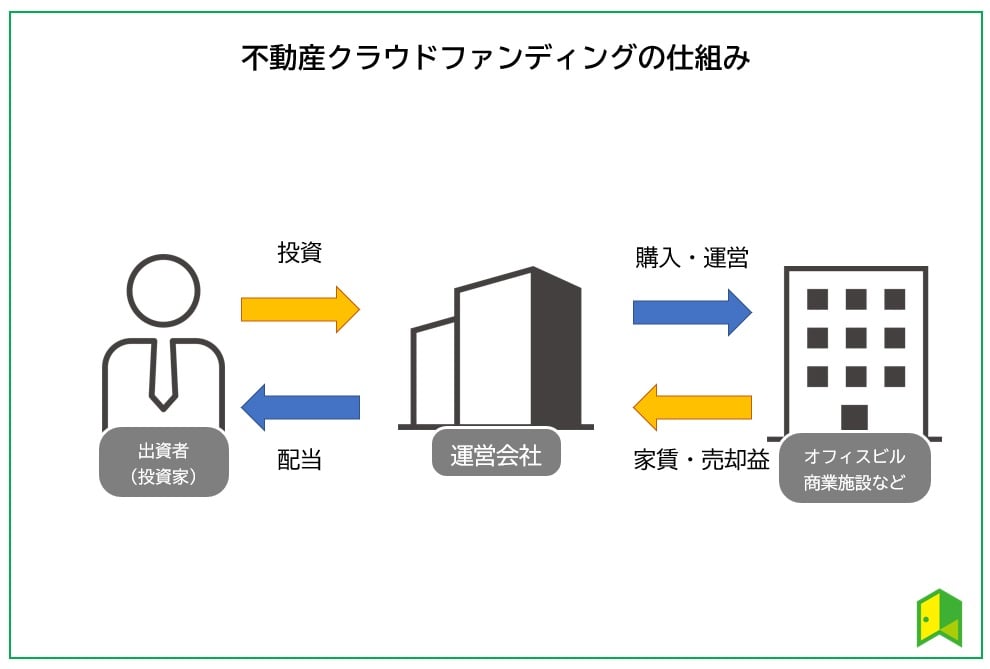

不動産クラウドファンディング

不動産クラウドファンディングは、出資金の用途が不動産投資に焦点を当てています。

この仕組みでは、集められた資金を用いて運営企業が不動産の購入や運用を行い、その利益を投資者たちに配分する形で運営されています。

運用期間終了時には、物件が売却され売却金が出資者への償還金に充てられます。

不動産クラウドファンディングの中でもおススメなのは「CREAL」と「COZUCHI」です。

CREAL

| 運営会社 | クリアル株式会社 ※東証グロース上場 |

| 最小投資金額 | 1万円 |

| 参加方法 | 先着 |

| 公式サイト | https://creal.jp/ |

CREAL(クリアル)は、クリアル株式会社が運営する不動産投資型クラウドファンディングの先駆けのような存在です。

2011年に創業したクリアル株式会社は不動産投資運用プロセスのDXを大胆に推進し、業務効率向上とリターン向上を目指す新しい資産運用会社です。

2022年4月には東証グロースに上場した、今勢いのあるベンチャー企業だね!

CREALは運用資産残高約350億円(2021年5月末)の不動産アセットマネジメント会社で、厳選した資産価値の高い物件のみを掲載しています。

そのため、今まで累計154億円調達していますが、配当遅延や元本割れはありません。

案件によって異なりますが、運⽤物件の空室リスクに対する対策としてマスターリース契約を⾏っているため、賃料収⼊が保証されるのが特徴的です。

さらに、 国土交通省発行の「不動産特定共同事業(FTK)の利活用促進ハンドブック」にCREALの事例が掲載されるなど、実績への信頼も抜群です。

不動産投資型クラウドファンディングを始めるなら、まずはCREALから始めてみるのがおススメですよ。

募集ファンドも他社に比べて多いから、応募しやすそう!

\Amazonギフト券プレゼント/

上場企業が運営・元本割れ0件の不動産投資クラウドファンディング!

初回限定特典でAmazonギフト券最大5万円分プレゼント。

※投資家登録は無料!登録だけでも1,000円分のAmazonギフト券がもらえる!

COZUCHI

| 項目 | 詳細 |

|---|---|

| 運営会社 | LAETOLI株式会社 |

| 最小投資金額 | 1万円 |

| 参加方法 | 抽選・先着 |

| 公式サイト | https://cozuchi.com/ |

都心のマンションを中心に投資できるCOZUCHI。

運営するLAETOLI株式会社は1999年に創業し、不動産投資ノウハウが豊富な点も安心して投資できるポイントです。

利回りも比較的高くて、50%を超える案件もあるよね!

案件によりますが、運用期間は3ヵ月~1年ほどのものが多く、その期間資金が急に必要になっても対応できない点に注意が必要です。

その点、COZUCHIは手数料が必要ですが、いつでも解約換金できるので、急に資金が必要になっても安心ですね。

とはいえ、投資は余剰資金で行うのが基本だワン!

\Amazonギフト券プレゼント/

1万円から投資できるCOZUCHIなら、豊富な案件から投資先を選べます。

いろはにマネーからの登録限定でAmazonギフト券キャンペーンを実施中!

COZUCHIの詳細を見る

不動産投資

不動産投資は、不動産を所有し運用・売却することで利益を得る投資です。

入居者さえ確保できれば長期的に安定した収入を得られるという魅力もあり、不動産投資が注目されています。

ここでは、初心者にもおすすめの不動産投資会社を紹介します。

JPリターンズ

J.P.RETURNSのココが魅力

- 入居率99.6%以上

- 初期費用10万円~

- 駅近×都心を中心に取り扱う

2002年に創業し、昨年で20周年を迎えた長い歴史を持つ「J.P.RETURNS(JPリターンズ)」です。

| 項目 | 詳細 |

|---|---|

| 運営会社 | J.P.RETURNS株式会社 |

| 入居率 | 99.6%以上 |

| 公式サイト | https://jpreturns.com/ |

「駅近×都心」を掲げ、低価格高利回り物件・都心築浅ハイスペック物件・都心ファミリータイプ物件の3つの物件ラインナップを展開しています。

不動産価値が上がり続けている東京は不動産投資に適したエリアだよね!

それぞれ特徴があり様々な価格帯の物件がありますが、プロが相談から売却までサポートしてくれるため安心して不動産投資を始められます。

自分で調べるのは限界があるから、JPリターンズの相談に乗ってみよう!

\えらべるデジタルギフトプレゼント/

JPリターンズなら無料で不動産投資のE-bookがもらえます。

しかも今なら資料請求&面談でえらべるデジタルギフト5万円分プレゼント!

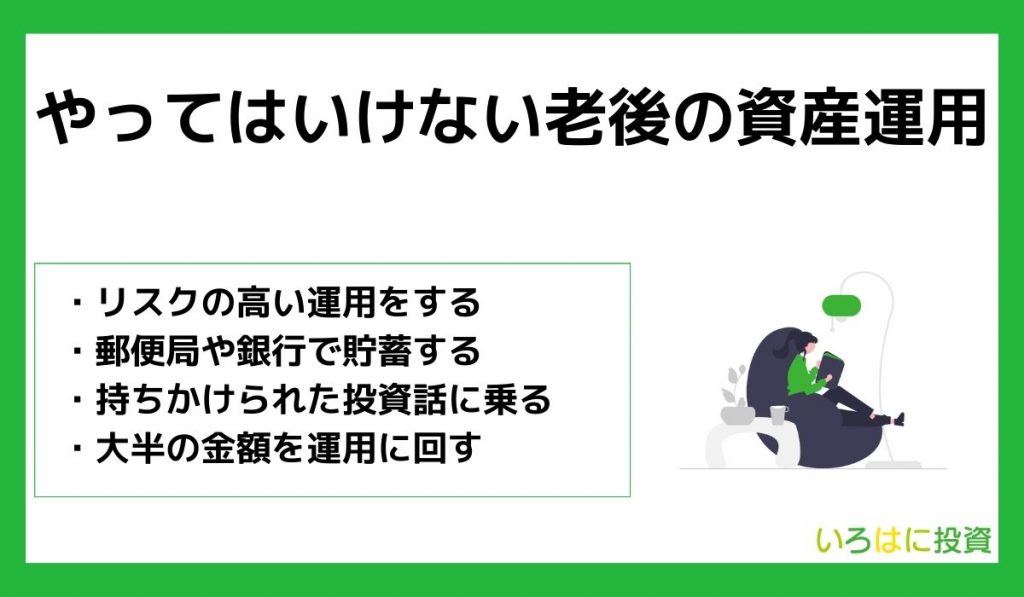

やってはいけない老後の資産運用【失敗する】

続いて、やってはいけない老後の資産運用を見ておきましょう。

以下で詳しく解説します。

①リスクの高い運用をする

リスクの高い資産運用は老後には避けるべきです。その理由は、高齢になるとリカバリーの時間が限られてしまい、大きな損失を被ると取り返しのつかない事態になってしまうため。

投資と聞くと株式を購入するようなイメージがあると思います。

しかし、リスク分散のため、株式投資未経験の人はまずは投資信託から始めるのがよいでしょう。

値下がりリスクが怖い方は、値動きが比較的安定している債券が多めに組みこまれたタイプやインデックスに連動したパッシブ運用型の投資信託が無難です。

最初は自分で投資を行わず、資産を高い利回りで安定して増やしていくのがおすすめです。

ある程度資産がある人は「株主優待」や好きな企業で1銘柄当たりの金額が安い株式から購入してみましょう。

いつかは株式投資をたくさんやってみたいな!

②郵便局や銀行で貯蓄する

退職金などの老後資金を郵便局や銀行口座に眠らせておくのはもったいないことです。

郵便局や銀行に退職金を預けたままにしていても、利子は本当に僅かです。

それどころか、未使用口座については口座管理手数料が毎年1,000円以上取られることも。

紙の通帳で管理している人は、繰越をして新規通帳を発行する場合に発行手数料がかかることもあります。

口座の維持手数料を払い続けるのはもったいないよね。

口座を持っているだけでお金がかかる銀行に貯金をしていてもお金が増えることはありません。

③持ちかけられた投資話に乗る

詐欺の可能性があるため、持ちかけられた投資話に乗るのは危険です。

日本全国で高齢者を狙った投資詐欺が数多く発生しており、老後の資産を大きく減らしてしまったという痛ましいケースも少なくありません。

また、友人からの投資話であっても、友人自身が騙されている可能性があるので注意が必要です。

ポンジスキームとかは、月利で5%とか言っていることもあるから鵜呑みにしてはいけないワン!

完全にリスクのない投資は存在しないため、慎重に判断する必要があります。

大切な老後資産の運用をする際には、甘い話には乗らず、真実を見極めることが重要だね!

\資産運用を相談できる/

「わたしのIFA」なら、IFA(独立系ファイナンシャルアドバイザー)に相談可能!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

④大半の金額を運用に回す

老後の資産の大半を運用に回すのは避けましょう。

というのも、急な出費が発生したときに対応できないからです。

具体的には、健康問題や家族の問題など、急な出費が必要になる場面は誰にでも訪れます。

高額な医療費が必要になる場合や、自宅の修繕費用が発生することもあるもんね!

全額を投資に回してしまうと、必要なときにすぐに引き出すことが難しくなります。

たとえば、投資信託や不動産投資など、一部の投資商品は換金に時間がかかるものがあります。

老後の生活費や急な出費に対応できるよう、手元に一定の現金を確保しておくことが大切だワン!

老後の資産運用に関するよくある質問

老後の資産運用に関して、まだ気になっていたことが残ってる…

ここからは老後の資産運用に関するよくある質問にお答えします。

以下で詳しく解説します。

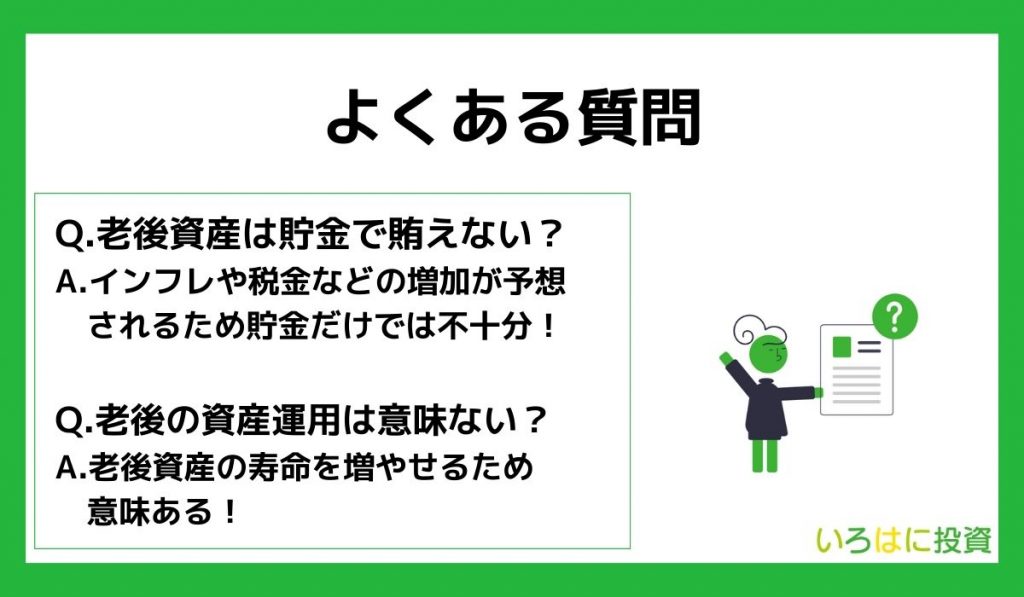

Q.老後資産は貯金で賄えない?

貯金だけでは不十分でしょう。

なぜなら、物価上昇や税金、医療費などの増加が予想されるからです。

直近ではインフレが話題ですが、インフレにより現金価値は減少してしまいます。

そのため、老後資産は貯金だけでは不十分であり、適切な資産運用によって生活費を補うことが必要です。

Q.老後から資産運用しても意味ない?

老後からでも意味はあります。

なぜなら、適切な資産運用は老後資産を増やす手段となるからです。

例えば65歳から年率2%の運用を始めた場合でも、資産は増えます。

10年後には、元本より約20%増の金額が手に入ります。

老後からでも資産運用を始めることは、自身の資産を増やし、老後生活を豊かにするために重要な手段となるよ!

【まとめ】老後の資産運用は必要

老後の資産運用の重要性が良く分かったよ!

今回は老後資金について詳しく解説しました。最後に、この記事の重要な3点をまとめます。

- 老後の資産運用は資産寿命を延ばすために必要

- リスクの高い運用や詐欺には注意する

- 老後資産は貯金だけでは不十分、老後からでも資産運用は意味がある

貯金だけでは老後資産を賄うことは難しく、老後からでも資産運用を始める意義があります。

資産運用する際はリスクの高い運用や怪しい投資話に乗らないこと、運用に必要以上の金額を回さないことが重要です。