この記事の結論

- 貸借対照表とは、企業の安全性が分かる財務諸表のこと

- まずは資産・負債・純資産について理解することが大切

- 貸借対照表は「ストック」、損益計算書は「フロー」

前回のいろはに講義では、決算短信では利益率に注目して、費用と利益の関係を考えるのが基本だと学びました。

今回は、難易度が少し高い貸借対照表の読み方を学んでいきましょう!

貸借対照表を読めるようになると、投資家としても、社会人としてもアドバンテージになるので、自分への投資だと思って読んでくださいね♪

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

そもそも、貸借対照表とは?

会長!今日は財務諸表のレッスンをしてください!

良いよ!

今までのところは復習してある?

はい!バッチリですよ。

じゃあ今日は、「貸借対照表」について勉強していこう!

貸借対照表は、別名B/S(Balance Sheet)とも呼ばれるよ。

貸借対照表には何が書かれているんですか?

貸借対照表には、会社の持ち物(資産)と、それを手に入れるためにどのように資金を集めたか(負債と純資産)が書かれているよ。

つまり、会社の決算日時点での財政状態が分かるんだよ。

これを見る感じ、資産=負債+純資産ですか?

鋭いね!

貸借対照表では、必ず資産=負債+純資産になるというのがポイントだよ。

やっぱり!

確かに、資産を手に入れるために借金(負債)をしたり、株式を発行(純資産)するんですもんね!

そうだね。

貸借対照表を見ると、過去の蓄積も踏まえて、会社がどれだけの資産を持っていて、かつどれだけの負債があるか分かるから、企業の安全性が分かるんだよ。

僕たちで言う健康状態のようなものが分かるんですね!

確かに、投資先とか就職先の会社が借金まみれだったら怖いですもん…

借金まみれって…(笑)

でも、そんなことが起きないようにするためにも、BSの見方をしっかりと学んでおこうね!

貸借対照表(BS)の分かりやすい見方は?

貸借対照表の中身を見てみると、以下のように多くの項目があるよ。

| 資産 | 負債 |

| 流動資産 | 流動負債 |

| 現金及び現金同等物 | 短期借入債務 |

| 定期預金 | 支払手形 |

| 固定資産 | 未払い法人税等 |

| 土地 | 固定負債 |

| 投資及びその他の資産 | 純資産 |

| 資産合計 | 負債純資産合計 |

いろいろありすぎて、よく分かりません…

一見複雑そうだけど、実は簡単だよ。

以下の3つのポイントを軸に、貸借対照表の見方を教えてあげよう。

- 資産…会社の持ち物

- 負債…会社の借金

- 純資産…返済義務のない資金

資産とは?

まずは、資産ですね!

貸借対照表の左側を構成する資産は、

・会社がお金を何に使ったのか

・現金、預金、投資、土地、建物、在庫など会社が何を持っているのか

を知ることができるよ。

具体的に、資産はどのような構成になっているのか気になります。

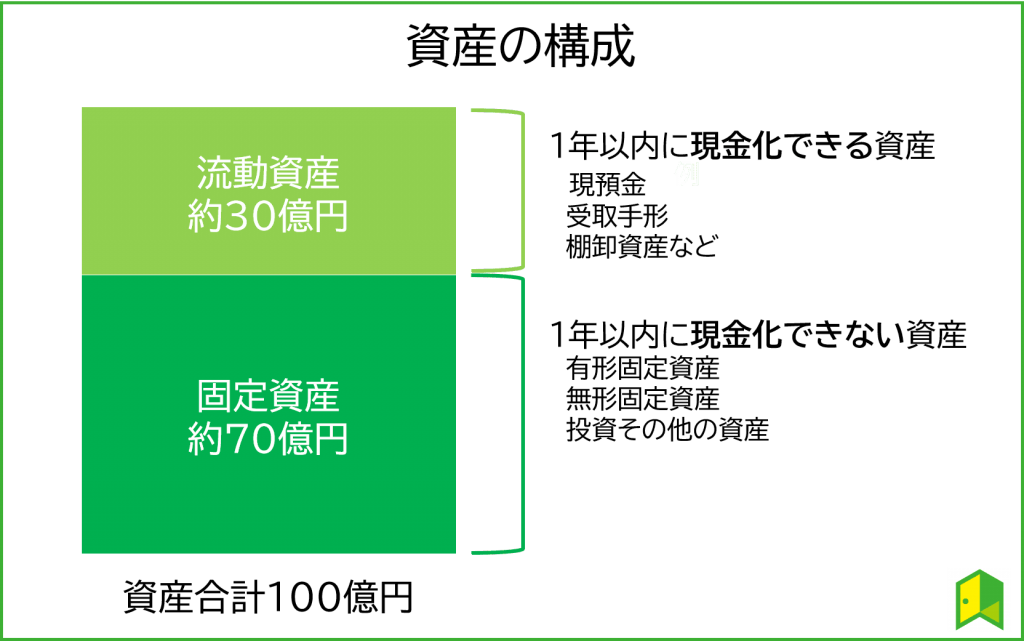

資産は大きく分けて、「流動資産」「固定資産」の2部構成になっているよ。

流動資産は1年以内に現金化できる資産で、現預金や受取手形、棚卸資産などのことを指す。

固定資産は1年以内に現金化できない資産で、土地や機械、長期保有する有価証券などのことを指すよ。

ちなみに、貸借対照表では上から順に現金化しやすいものが並んでいるワン!

なるほど、現金化できる期間によって分かれるんですね。

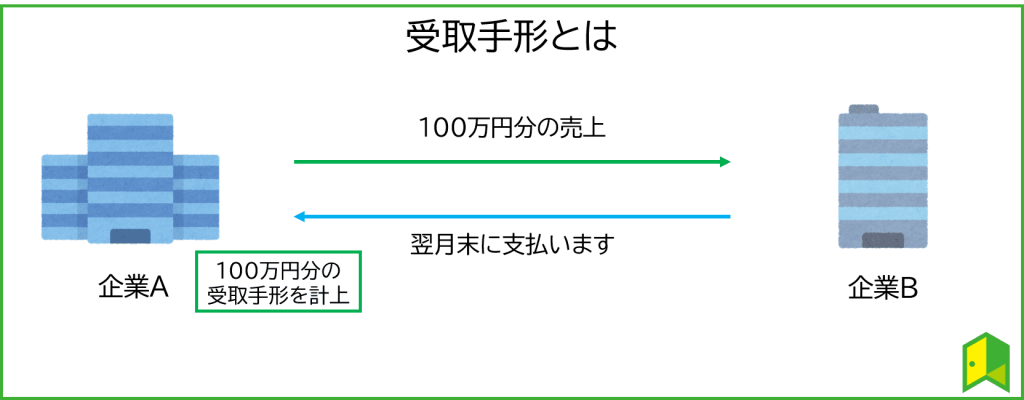

受取手形や棚卸資産って何ですか?

受取手形とは、簡単に言うとお金を将来払ってもらえるという証明書だよ。

例えば、企業Aが企業Bに100万円分の商品を販売したとして、企業Bは翌月末にその代金を支払いたいとする。

その場合、企業Bは企業Aに対して100万円分の手形を渡すよ。

これが、企業Aにとって受取手形となり、流動資産に計上されるんだ。

なるほど、1か月後にお金に変わるので、流動資産ということなんですね。

では、棚卸資産とは何ですか?

棚卸資産は簡単に言うと、在庫のことだよ。

工場なんかの場合には、商品在庫だけでなく、原材料や製造途中の仕掛品も含まれるよ。

1年以内に販売される在庫などをまとめて棚卸資産と呼ぶんですね!

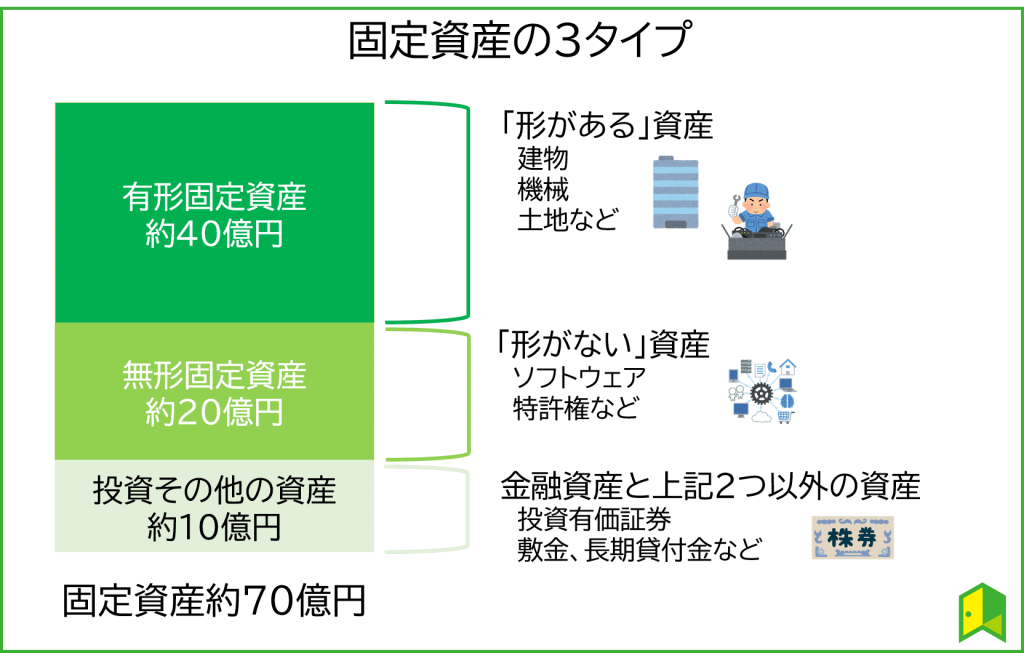

流動資産は何となく分かりましたが、固定資産の中の3種類がよく分かりません。

「有形固定資産」「無形固定資産」「投資その他の資産」の3つだね。

有形固定資産の場合は建物や機械など「形がある」資産。

無形固定資産はソフトウェアや特許など「形がない」資産。

投資その他の資産は有価証券や貸付金など「投資関連」の資産。

と覚えておこう!

ソフトウェアや特許は形はないけれど、企業にとっては大事な資産だよね。

最近は、「従業員の頭の良さやスキルも無形資産なのではないか」という議論もあるね。

ほうほう。

となると、製造業は有形固定資産が多くて、IT企業は無形固定資産が多いといった感じですか?

鋭いね!その通りだよ。

例えば、トヨタの2020年3月期決算を見てみると、有形固定資産は10兆円あるのに、無形固定資産は記載がないんだよ。

これは、無形固定資産の額が少ないためと考えられるよ。

資産についてはよく分かりました!

次は、負債について教えてください!

負債とは?

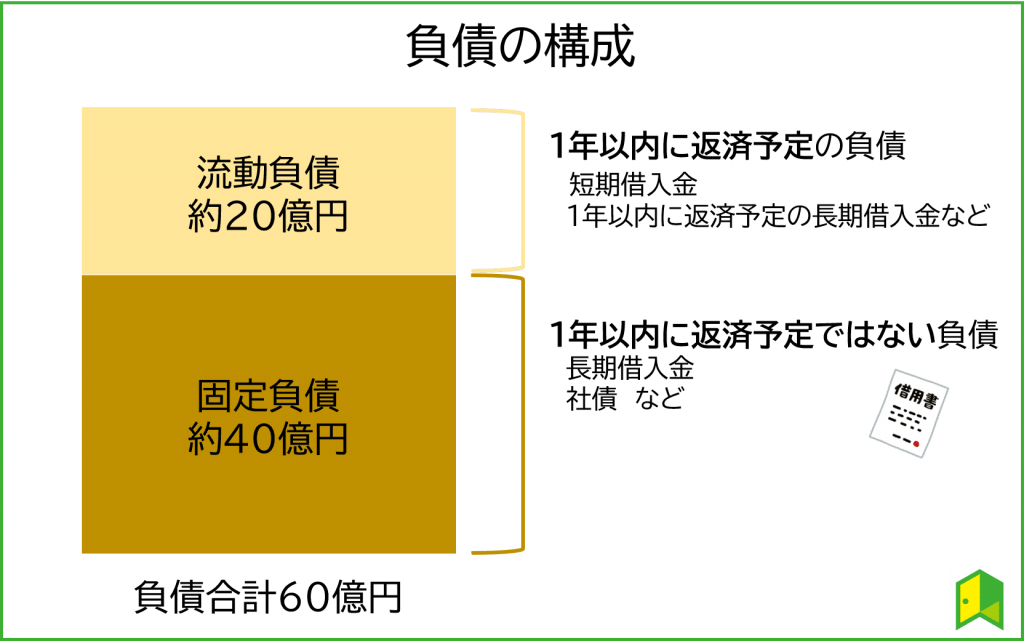

貸借対照表の右上を構成する負債は、「会社が集めたお金のうち、銀行からの借り入れなど返す義務があるお金(借金)がいくらあるのか」が分かるよ。また、負債は他人資本とも呼ばれるよ。

支払期日の早いものから順番に並んでいるワン!

なんだか負債はシンプルですね!

そうだね。

この場合、負債は資産全体の60%と言えるよね。

負債の割合が資産に対して高いと、危ない会社ということですか?

企業によるね。

例えば、なかなかキャッシュ(現金)が生まれないにもかかわらず、負債ばかり増えていくと、返済できない可能性もあるよね。

でも、ソフトバンクグループのように負債が8割あっても将来性が見込まれて、株価が上昇する企業もあるんだよ。

確かに、ニュースで孫会長が「負債を利用するのも1つの戦略だ」と言っていました!

純資産とは?

最後に、純資産について教えてください。

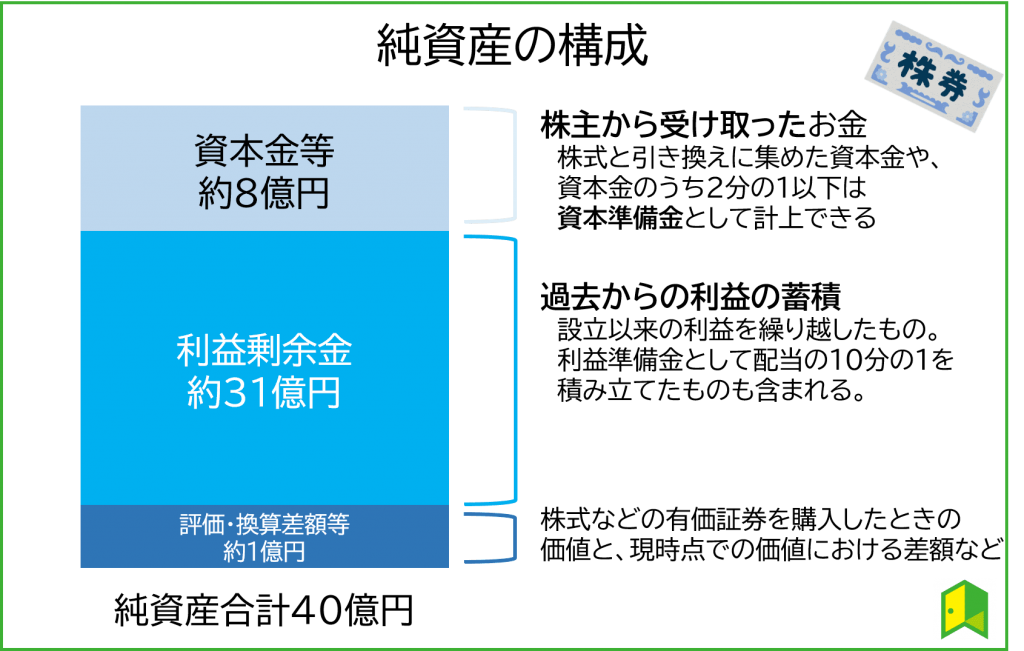

貸借対照表の右下を構成する純資産は「会社が集めたお金のうち、株主からの資本金や利益を蓄えてきた利益剰余金など返す義務のないお金」を指すよ。また、自己資本とも呼ばれるよ。

うわぁ!なんか純資産は難しそうですね。

そんなことはないよ。

まず、純資産のうち資本金や利益剰余金等を合わせて株主資本と呼ぶよ。

基本的には純資産のほとんどは株主資本が占めているよ。

この中でも、利益剰余金は過去からの利益の蓄積であり、ここから配当金も支払われるから、注目した方が良いよ。

なるほど。利益剰余金が少なすぎる会社はその理由をじっくり調べた方が良さそうですね…

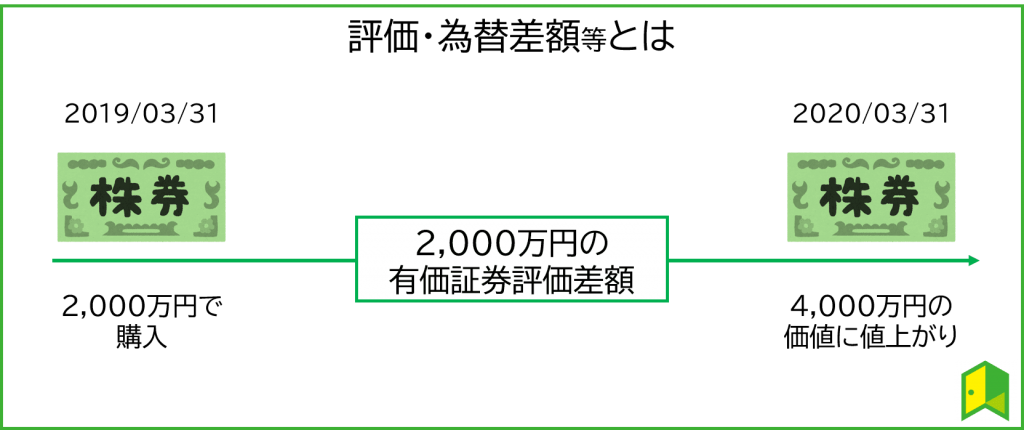

では、株主資本ではない「評価・為替差額等」って何ですか?

下図のように、株式など有価証券が値上がりした際の差額や、為替の調整額などのことだよ。

基本的には少額であることが多いよ。

ほうほう。

これで何となく資産・負債・純資産の全体像はつかめました!

これをどう活用すれば良いんですか?

資産・負債・純資産を掛け合わせると…?

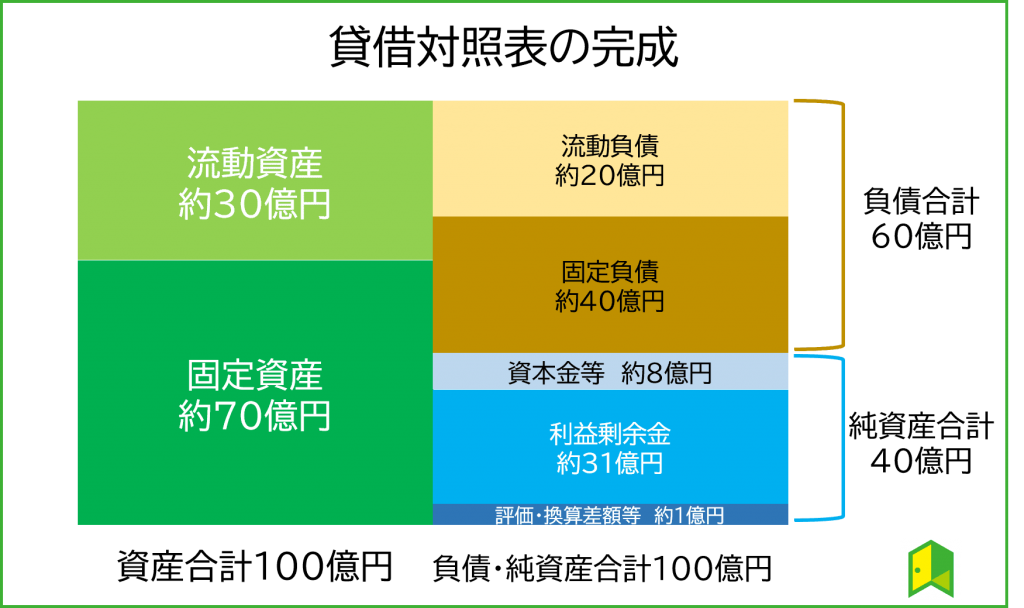

では、これまで出てきた表を全部掛け合わせてみよう!

おお!貸借対照表が完成しましたね。

ちょうど資産=負債+純資産になっているんですね!

しかも、資産も負債も「流動」「固定」と2種類あるんですね。

そうだね。

では最後に、貸借対照表と損益計算書の違いは分かるかな?

貸借対照表と損益計算書の違いは?

ん~。

貸借対照表の場合は企業の安全性が分かるんですよね。でも、損益計算書との明確な違いは分かりません。

一言で言えば、貸借対照表は「ストック」、損益計算書は「フロー」情報が分かるんだよ。

貸借対照表では、会社設立以来の資産や負債などの増減が全て反映されるけど、損益計算書の場合は会計期間(3ヶ月~12か月)の売上や利益しか反映されないよね。

なるほど!

損益計算書は一定期間の経営成績が分かるのに対して、貸借対照表の場合は全ての期間の財務情報が含まれているんですね。

そうだね。

また、損益計算書での「利益」が貸借対照表には「純資産」に計上されるなど、関係性も深いので、企業分析をする時には損益計算書も貸借対照表もしっかり見るようにしようね。

はい!

損益計算書と貸借対照表の見方は分かりました。次は、キャッシュフロー計算書について教えてもらえませんか?

では、次回は財務三表の残り一つである「キャッシュフロー計算書」について解説するね。

次回のいろはに講義を楽しみにしてワン!

他のいろはに講義もチェック