・財務分析って何をすればいいの?

・総資産回転率やCCCについて知りたいな……

このようなお悩みを解決します。

この記事の結論

- 財務分析は財務指標を使って良し悪しを判断する

- 総資産回転率はすべての資産からどれだけリターンが得られたかを表し、0.5回が目安

- CCCは現金回収の効率性を表し、短い方が優れている

投資をする際、どの企業の株を買うか迷いますよね。

銘柄を選ぶときに大切になることの1つは財務分析です。

でも「財務分析って何をすればいいの?」っていう人もいると思います。

今回はそんな方のために、効率性の観点から財務分析の方法、その際に使う財務指標の解説をしていきます。

この記事を読めば、企業の効率性分析の基本がわかるワン!

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

財務諸表とは?

この記事でご紹介する指標の計算には、貸借対照表(B/S)と損益計算書(P/L)の勘定科目を使います。

以下で簡単におさらいしましょう。

| 貸借対照表(B/S) | 損益計算書(P/L) | |

|---|---|---|

| 説明 | ・企業の財務内容を、ある時点で見たもの ・資産構成の内訳が示されている | ・1年間でどれだけ儲かったかを見たもの ・収益と費用の内訳が示されている |

| 主な勘定科目 | 棚卸資産、売上債権など | 売上高、売上原価など |

B/Sは、ある時点(基本的には期末)でどのように資金を調達しているか(借入金や株式など)、そしてその資金がどんな状態か(現預金や備品など)を表しています。

つまり、企業の財務状況を瞬間的に見た「ストック」です。

一方P/Lは、1年間の活動でどんな費用が発生し、どれだけ収益を得られたのかを表しています。

そのため、こちらは1年間の活動の結果を示した「フロー」になります。

企業活動の成果であるP/Lが長年積み重なった結果が、B/Sとなるのです。

B/S、P/Lにキャッシュフロー計算書を合わせて、財務3表と言うんだワン!

あわせて読みたい

財務分析・財務指標とは?

財務分析とは、財務諸表の数字を使い、定量的に企業の経営状態を分析することを指します。

その分析手法は、大きく収益性・安全性・効率性・成長性の4種類に分けることができます。

そして、各分析において評価基準となるのが財務指標です。

4種類の分析の目的と代表的な指標を以下で確認してみましょう。

| 収益性分析 | 安全性分析 | 効率性分析 | 成長性分析 | |

|---|---|---|---|---|

| 分析目的 | 企業の利益を稼ぐ力を見る | 企業の財務リスクをはかる | 企業が資産を有効活用しているかを見る | 企業の付加価値を創出する力を見る |

| 代表的な指標 | 営業利益率など | 流動比率など | 総資産回転率など | 売上高成長率など |

今回は効率性指標について紹介するワン!

安全性についてはこちら

総資産回転率(総資産回転期間)とは?

総資産回転率ってなに?

総資産回転率とは、「企業が資産全体からどれだけのリターン(売上高)を得られたのか」を示す指標です。

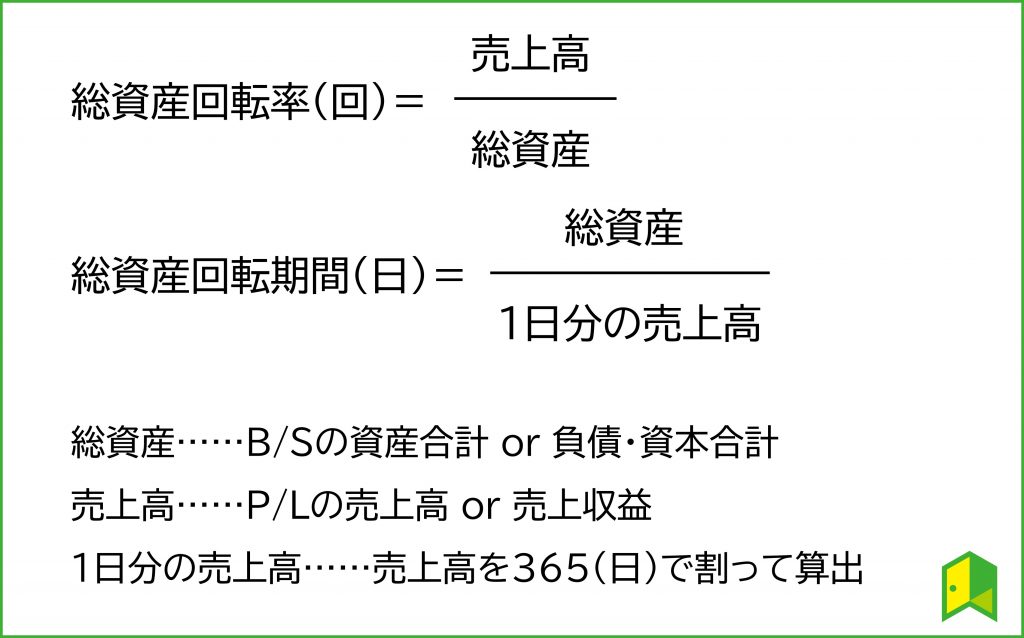

総資産回転率に似た指標として総資産回転期間があります。

両者の違いは単位です。

総資産回転率の単位は○○回で、1年間の売上を達成するために総資産が○○回転している、ということを表します。

一方総資産回転期間の単位は○○日で、総資産を回収するために○○日必要である、ということを表しています。

それぞれの計算式は以下のようになっています。

総資産回転率は多い方が良く、総資産回転期間は短いほど良いです。

総資産回転率×総資産回転期間=365 という関係になっているんだワン

総資産回転率の目安

総資産回転率の目安ってどれくらいなの?

以下の表に主要業種を、新型コロナウイルスの感染拡大前と後で2年ずつまとめました。

| 年度 | 2016 | 2017 | 2021 | 2022 |

|---|---|---|---|---|

| 全産業 | 0.59 | 0.60 | 0.48 | 0.51 |

| 製造業 | 0.79 | 0.81 | 0.65 | 0.69 |

| 食料品 | 0.99 | 0.93 | 1.08 | 1.03 |

| 繊維製品 | 0.80 | 0.80 | 0.68 | 0.72 |

| 化学 | 0.79 | 0.81 | 0.66 | 0.70 |

| 医薬品 | 0.50 | 0.51 | 0.36 | 0.38 |

| ガラス・土石製品 | 0.69 | 0.71 | 0.69 | 0.68 |

| 鉄鋼 | 0.71 | 0.78 | 0.66 | 0.79 |

| 金属製品 | 0.85 | 0.84 | 0.81 | 0.82 |

| 機械 | 0.74 | 0.77 | 0.67 | 0.71 |

| 電気機器 | 0.83 | 0.84 | 0.67 | 0.67 |

| 輸送用機器 | 0.74 | 0.77 | 0.58 | 0.60 |

| 精密機器 | 0.69 | 0.69 | 0.58 | 0.62 |

| その他製品 | 0.81 | 0.83 | 0.75 | 0.76 |

| 非製造業 | 0.46 | 0.47 | 0.37 | 0.38 |

| 運輸 | 0.57 | 0.57 | 0.38 | 0.42 |

| 建設 | 1.05 | 1.01 | 0.48 | 0.51 |

| 情報・通信 | 0.58 | 0.54 | 0.36 | 0.37 |

| 卸売 | 1.03 | 1.08 | 1.05 | 1.07 |

| 小売 | 1.25 | 1.25 | 1.26 | 1.18 |

| 不動産 | 0.36 | 0.36 | 0.32 | 0.32 |

| サービス | 0.10 | 0.11 | 0.08 | 0.08 |

最近は新型コロナウイルスの影響で売上高が下がり、全体的に低い数字となっています。

0.5回を全業種の基準にするのが良さそうです。

また感染拡大前の数字を見る場合は0.6回を目安にしましょう。

計算例

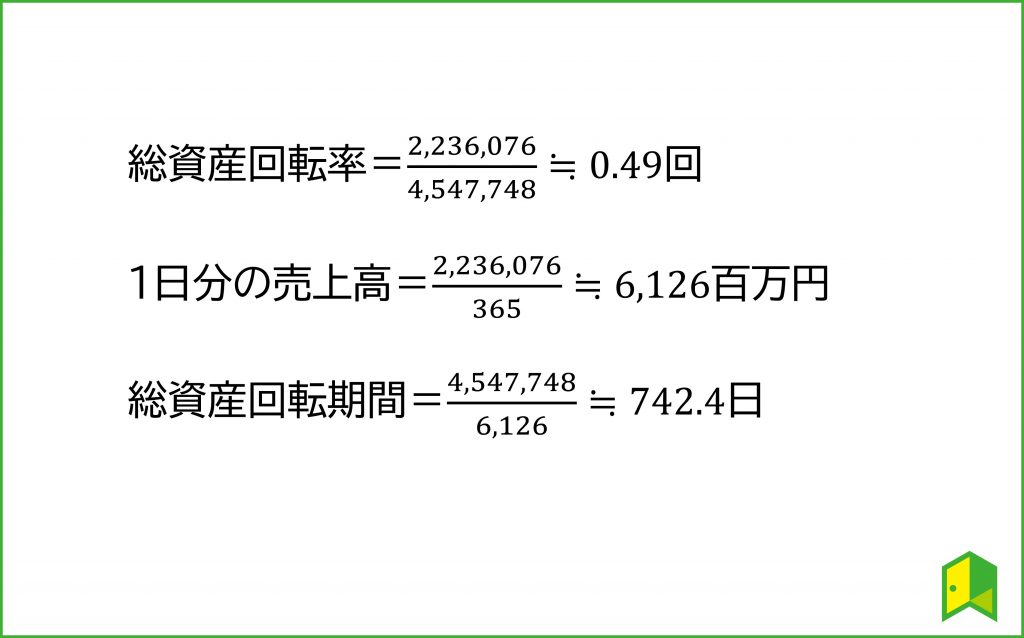

2021年12月期のアサヒ(2502)を見てみましょう。アサヒは言わずと知れた大手の飲料メーカーです。

決算短信を見ると、売上高は2,236,076百万円、総資産は4,547,748百万円です。 この数字を先ほどの式に代入してみましょう。

このように計算できました。

総資産回転率が0.49回ということは平均とほぼ同じだね

先ほどの業種別の平均を見てください。アサヒ(2502)が属している食料品業界の平均は1.0回前後です。

そう考えると、アサヒ(2502)は業界平均と比べて効率的でないと言えます。

このように全体の平均と業種別の平均が大きく異なることがあります。

なるべく業種別の平均と比べるようにしましょう!

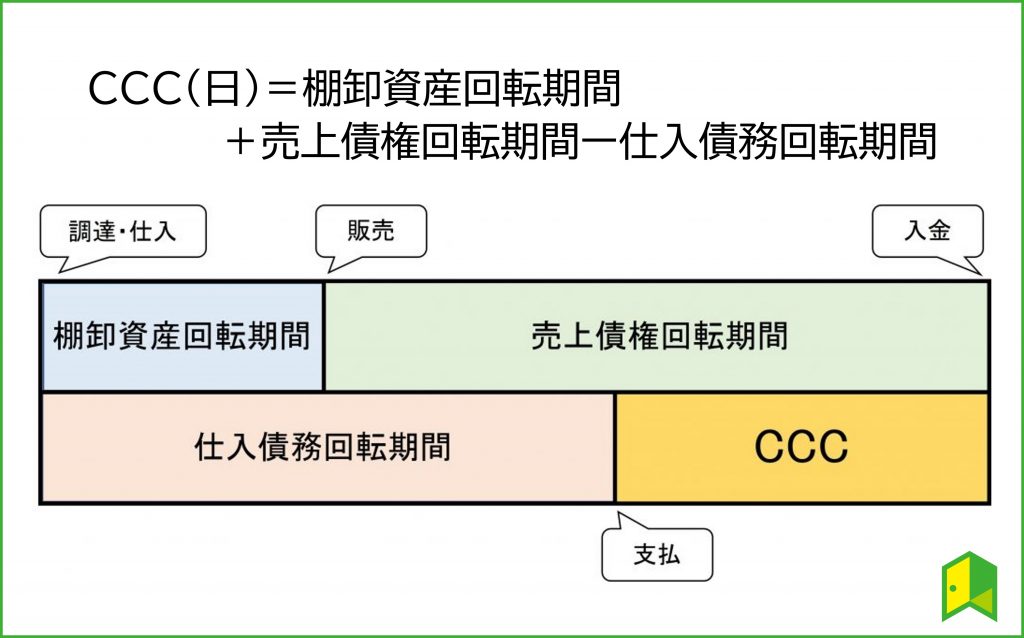

CCCとは?

CCCとは、キャッシュ・コンバージョンサイクルの略です。

「企業が原材料を購入したり商品を仕入れたり、現金を投入してから、最終的に現金となって戻ってくる日数」を表しています。

CCCの日数が短ければ短いほど、現金が効率的に運用されているという意味です。

計算式は以下のようになっています。

知らない単語が3つも出てきた……

それぞれについて解説していきます!

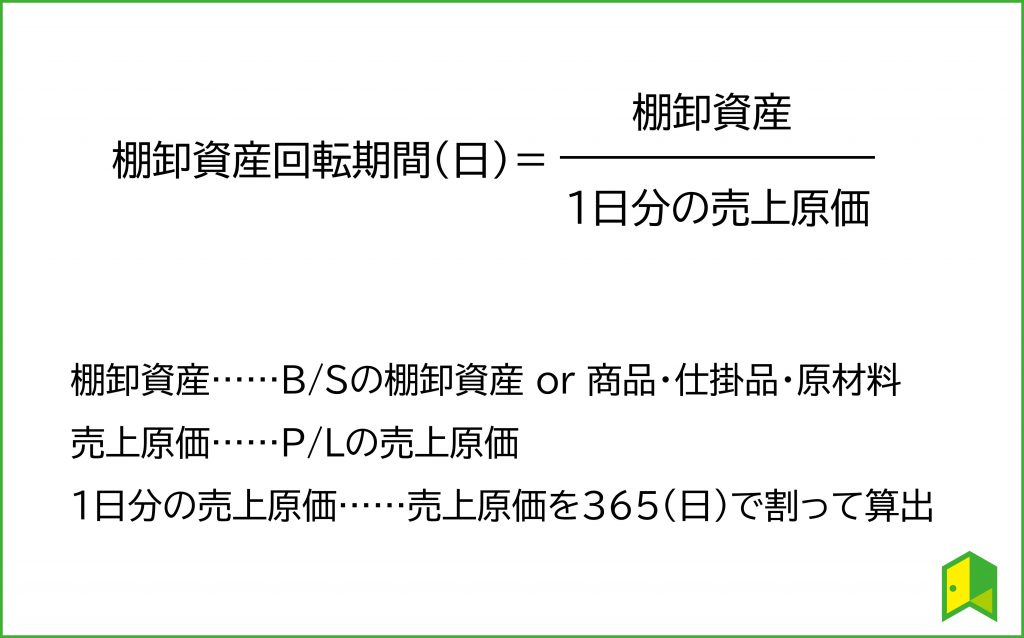

棚卸資産回転期間とは?

棚卸資産回転期間とは、商品を仕入れてから売るまでの日数です。

この数字が大きいほど、商品が長い間売れず在庫になっていることを表します。

IR資料において、棚卸資産は企業によって表記が違うことがあります。

基本的には棚卸資産、もしくは商品・仕掛品・原材料に分かれていることが多いです。

しかし、例えば不動産業では販売用不動産などの表記になっていることがあります。

見逃さないように注意してください!

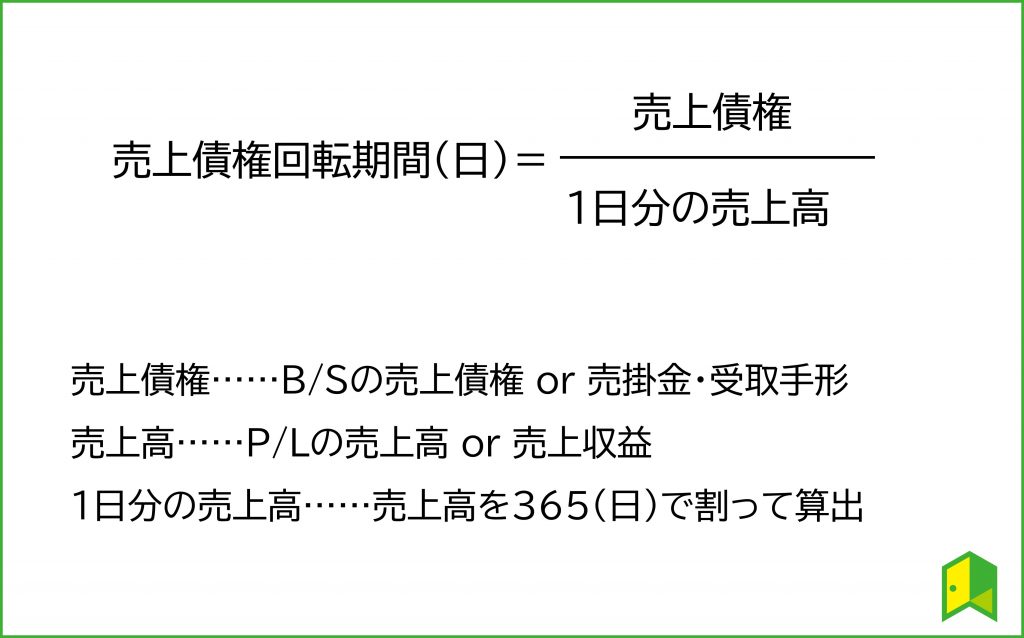

売上債権回転期間とは ?

売上債権回転期間とは、商品・製品を販売してから、代金を回収できるまでかかる日数です。

長ければ長いほど、販売先からの代金の回収が遅いという事になります。

例えば、現金払いが多いと売上債権回転期間は短くなり、クレジットカードで決済するお客さんが多いと売上債権回転期間は長くなります。

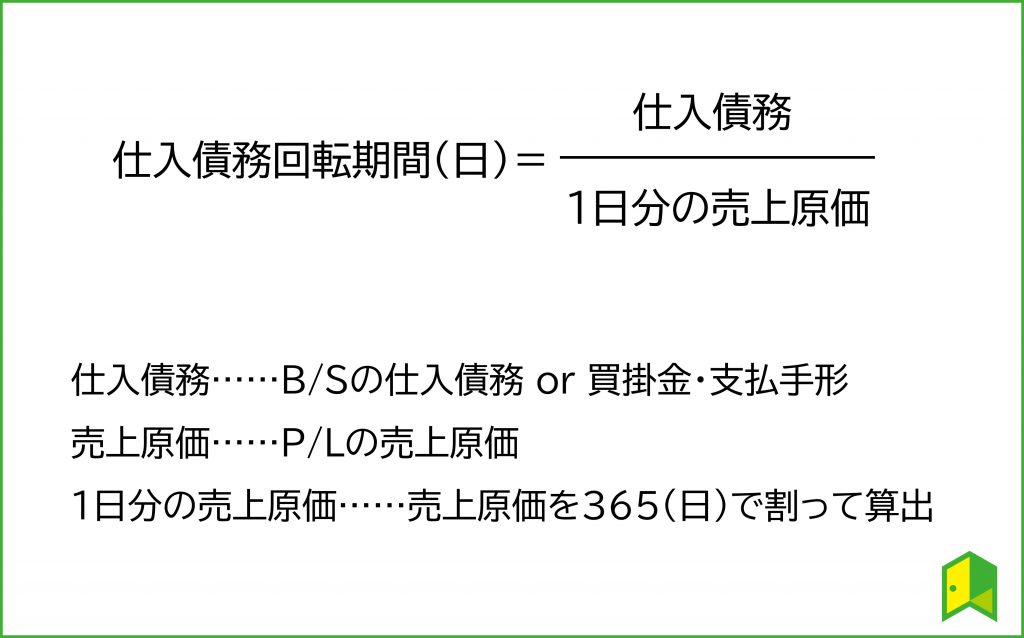

仕入債務回転期間とは

仕入債務回転期間とは、 原材料を購入したり商品を仕入れたりしてから、実際に代金を支払うまでの期間です。

CCCの目安

繰り返しになりますが、CCCは短いほど良いです。

e-statから計算すると、2020年の中小企業全体の平均は38.4日でした。

しかし、CCCは総資産回転率以上に業種でかなり違いがあります。

全体として製造業(特に重工業)はCCCが長く、小売りやサービス業はCCCが短い傾向にあります。

また住宅など単価の高いものは、作ってから販売するまで時間がかかりやすく、総じてCCCが長い傾向にあります。

CCCを見るときは、より業界での違いを意識して見ましょう。

計算例

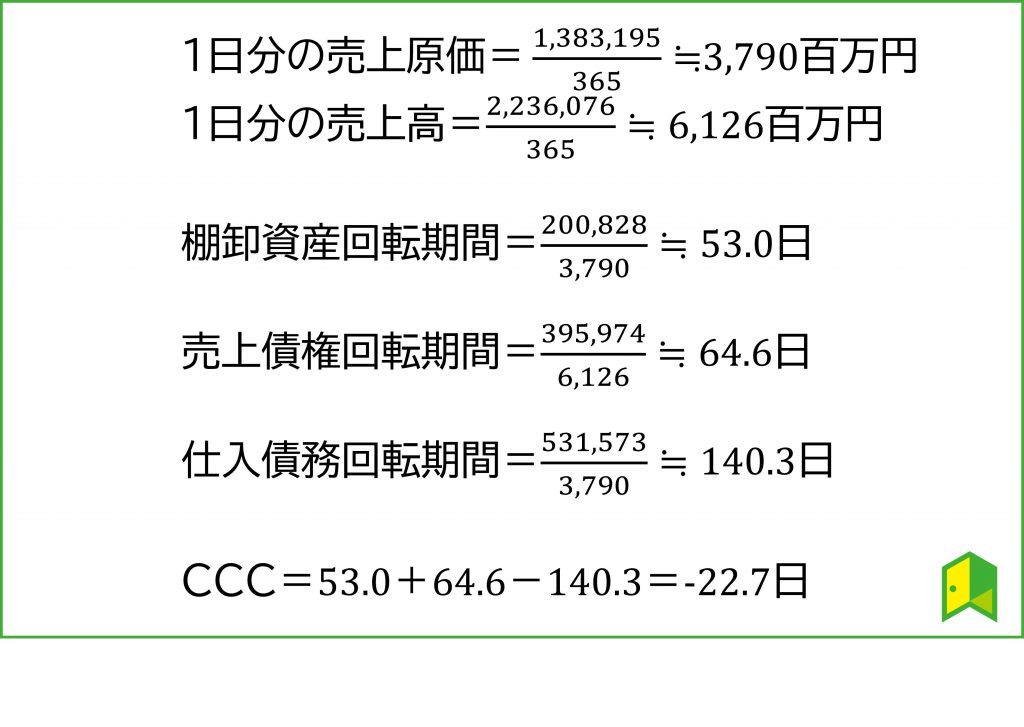

今回も、 2021年12月期のアサヒ(2502)を見ていきます。

実際に決算短信(P.31~33)で売上高・売上原価・棚卸資産・売上債権・仕入債務を探してみてください。ぜひチャレンジしてみましょう!

できましたか?あってるか確かめてみましょう!

| アサヒ(2502) | |

|---|---|

| 売上高 | 2,236,076 |

| 売上原価 | 1,383,195 |

| 棚卸資産 | 200,828 |

| 売上債権 | 395,974 |

| 仕入債務 | 531,573 |

ではこの数字を先ほどの式に代入していきます!

このように計算することができます。

アサヒ(2502)はCCCは非常に短く、現金を支払ってから回収するまでの過程が非常に効率的であると分かります!

CCCがマイナスってどういうこと?

CCCがマイナスの場合、調達・仕入をした際の代金を払うよりも先に売上代金を回収している、ということです。

そのため、現金が手元に残りやすく、手元にある資金を使って積極的に投資を行うこともできます。

アサヒ(2502)は非常に良い状態であると分かりますね!

他にCCCがマイナスな企業の代表例として、Amazonが挙げられます。

CCCの発展版:SCCCとは?

SCCCってなに?CCCと何が違うの?

SCCCとは、「サプライチェーン・キャッシュコンバージョンサイクル」の略です。

そしてCCCとの違いは仕入債務の扱い方です。

SCCCは以下の計算式で求めることができます。

SCCC=棚卸資産回転期間+売上債権回転期間+仕入債務回転期間

仕入債務回転期間を引かずに足してるね!

CCCにおいて、自分の仕入債務回転期間は、相手の売上債権回転期間です。

この関係が連なっているサプライチェーン全体として考えると、CCCの短縮化が必ずしも資金循環の効率化には至りません。

そこでサプライチェーン全体の資金循環の効率性を考えるSCCCが提唱されました。

つまり、SCCCは「自分だけではなく、皆が幸せになることを目指そう!」というわけです。

今後、SCCCが普及するのか注目ですね!

まとめ:財務指標分析で経営の効率を測ろう!

効率性分析についてよく分かったよ!

最後にこの記事の結論をもう一度確認しましょう。

- 財務分析は財務指標を使って良し悪しを判断する

- 総資産回転率はすべての資産からどれだけリターンが得られたかを表し、0.5回が目安

- CCCは現金回収の効率性を表し、短い方が優れている

企業を分析するときに、財務の効率性は欠かせません。

しっかり分析して優良銘柄を見つけましょう!

財務分析の例はコチラ

Podcast

いろはに投資の「ながら学習」は毎週平日に更新しています。