自分にとって最高のクレジットカードを1枚作りたいけれども、数が多すぎてどれを発行すべきか悩んでいませんか。

人気だからといって発行しても、自分とは相性が悪くて不要なクレジットカードとなる可能性も。

今回の記事では皆さんのライフスタイルや好みに合わせた「究極の1枚」のクレジットを選ぶポイントやメリット・デメリットを徹底的に解説します。

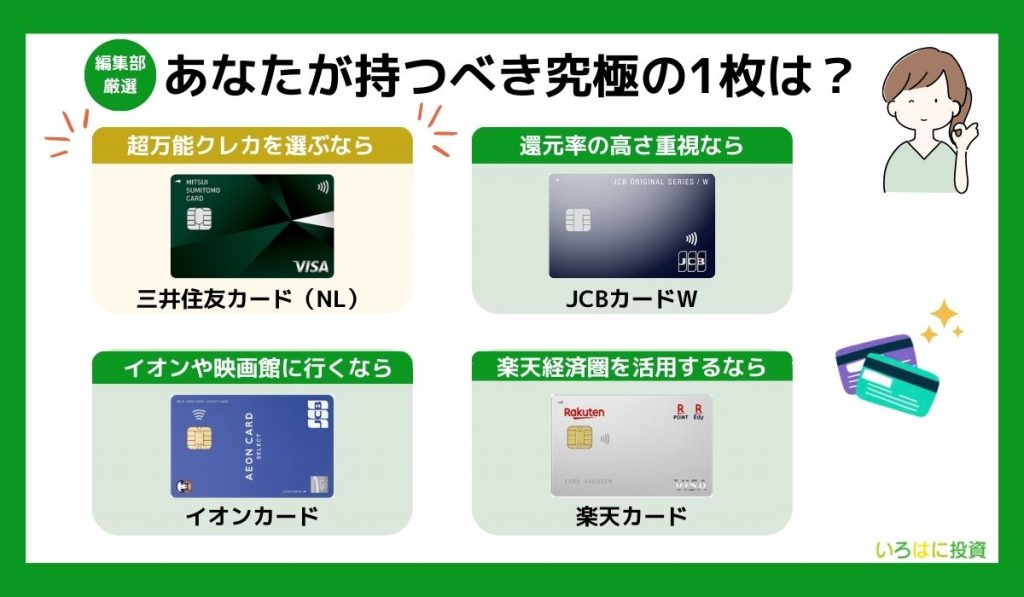

いろはにマネーの結論としては、もし悩んだら日常使いでポイントがためやすく、年会費無料で持てる三井住友カード(NL)がおすすめです。

複数枚持ちたい方は「クレジットカード最強の2枚組み合わせ」をご覧ください。

\持つべき最強のクレカは?/

この記事の信頼性|実際に三井住友カード(NL)を保有しています

この記事の執筆者は三井住友カード(NL)を発行しており、実際の券面画像は以下のとおりです。

日常での使い勝手が良いので、よく利用しています。

実際に使っている当事者だからこそ語れる口コミ・評判を公開します。

【掲載情報について】

※本記事の詳細情報は作成時点のものです。最新情報は各社公式サイトをご確認ください。

※本記事で紹介しているクレジットカードは、すべて金融庁の貸金業者登録一覧に記載されているカード会社が発行しています。

究極のクレジットカードの選び方10選

究極の1枚のクレジットカードを選ぶために必要な条件やポイントを紹介します。

自分が何を重要視しているか1つ1つ判断していきましょう。

①ポイントの還元率・貯まりやすさ

還元率とは、クレジットカードの支払金額に応じて還元されるポイントです。

多くのクレカの還元率は0.5%~1%程度で、できるだけ還元率が高いものを選ぶのがおすすめです。

でもポイント還元率ってほんの数パーセントだし、どれでも変わらないでしょ?

還元率の差は小さいように思えても、実際に使うと大きな差になります。

0.5%と1%還元のクレカを、毎月10万円ずつ使った場合のポイントの差は以下の通り。

| 利用金額 | 0.5% | 1% |

|---|---|---|

| 1か月目(10万円) | 500ポイント | 1,000ポイント |

| 2か月目(20万円) | 1,000ポイント | 2,000ポイント |

| 3か月目(30万円) | 1,500ポイント | 3,000ポイント |

| 4か月目(40万円) | 2,000ポイント | 4,000ポイント |

| 5か月目(50万円) | 2,500ポイント | 5,000ポイント |

0.5%だと、1%の半分しかポイントがたまらないのか。

クレカを長く使えば使うほど、貯まるポイントが増えることがわかります。

クレジットカードは長く使うものなので、たくさんポイントを貯めるためにも、還元率は重視すべき点と言えるでしょう。

ポイントは1円相当として使えるものも多いから、その価値はお金と同じとも言えるワン!

還元率が同じでも、ポイントの計算方法が異なる場合があります。

執筆者から一言

還元率1%の楽天カードの場合、1回の利用金額100円ごとに1ポイント貯まります。

対してJCBカードWは毎月の合計1,000円ごとに2ポイント貯まり、1ポイントあたり5円相当で使えば1%還元となります。

このように還元率が同じでもポイントの計算方法が異なるため、覚えておくとさらに無駄なく貯められますよ。

②ポイントの使いやすさ

クレジットカードで貯まるポイントは、カード会社ごとに使い道が異なります。

1ポイント=1円相当でお買い物などに利用できる場合もありますが、中には他社のポイントに交換しないと使えないものも。

ポイントが使いにくいクレカだと、面倒になってうっかり失効させてしまう原因になります。

貯まったポイントの使い道は、事前に確認しておくんだワン!

主なクレカのポイントの使い道は以下のとおり。

| カード名 | ポイント名 | 使い道 |

|---|---|---|

| 三井住友カード(NL) | Vポイント | ・1ポイント=1円分としてVポイントアプリでお買い物 ・他社ポイント・マイルなどと交換 |

| JCBカードW | Oki Dokiポイント | ・1P=3.5円相当としてamazonでお買い物 ・他社ポイント・マイルなどと交換 |

| イオンカードセレクト | WAON POINT | ・1ポイント=1円としてイオンでお買い物 ・他社ポイント・マイルなどと交換 |

| 楽天カード | 楽天ポイント | ・1ポイント=1円として加盟店でお買い物 ・マイル・商品券などに交換 |

自分がよく使う店舗・サービスで、ポイントが使いやすいクレカを選べばいいね。

③ポイントに期限があるか

クレカで貯まるポイントの多くは、有効期限が設定されています。

うっかり消滅させないよう、事前に有効期限も知っておきましょう。

ポイントが消滅したらもったいない!

一例として、主なクレカのポイントの有効期限は以下の通り。

ポイントの有効期限

- 楽天カード

楽天ポイント:1年間。新たに獲得すればそこから1年間なので、実質的に半永久。 - 三井住友カード(NL)

Vポイント:獲得月から2年間。 - イオンカードセレクト

WAON POINT:1年間のポイント加算期間を含む最大2年間。 - JCBカードW

Oki Dokiポイント:獲得月より2年間。 - To Me CARD Prime

メトロポイント:4/1から翌年3/31の間に付与されたポイントは翌々年の3/31まで有効

(To Me CARD Primeは、Oki Dokiポイントも貯まります。)

ポイントによって、有効期限のルールが異なることがわかりますね。

楽天ポイントの期限は1年間ですが、新たにポイントを獲得すればそこから1年伸びるため、貯めてさえいれば実質無期限という良心的な条件となっています。

どのポイントも、使いそこねて損をしないよう注意しましょう。

ポイントの有効期限は見落としやすい盲点です。

執筆者から一言

多くのクレジットカードのポイントは、有効期限が決められています。

Oki DokiポイントやVポイント、マイルなどは取得した日から数年経つと失効します。

期限切れで失効すると、どう足掻いても取り戻すことはできないため十分注意してください。

④必要な付帯サービスがあるか

クレジットカードには、様々な特典が付帯しています。

この付帯サービスはクレカのランクによって異なり、選ぶポイントとしてとても重要になります。

主な付帯サービスの例

- 国内・海外の傷害保険

- 空港ラウンジやプライオリティ・パスの利用

- コンシェルジュデスクの利用

- 海外デスク

- 高級ホテル・旅館の優先予約

クレカって、決済以外にも様々なサービスがあるんだね!

⑤年会費が適切なものかどうか

クレジットカードを持っている限りほぼ永久的にかかる年会費。

一般的には、ランクの高いカードほど付帯サービスが手厚く、年会費も高くなる傾向にあります。

年会費がサービス内容に合っているか、加入前に検討することが大切です。

受けられるサービスは多いほうがいいけど・・・。

付帯サービスの多いクレカは魅力的ですが、年会費がかかる場合も多いので、自分に無理のない範囲で支払えるかどうか確認しましょう。

「年1回利用で翌年度無料」など、使い方によって年会費が無料になるものを選ぶのもおすすめです。

年会費以上のサービスを受けられるクレカが理想的だワン!

⑥セキュリティで選ぶ

クレジットカードは紛失して誰かに拾われてしまうと、容易に不正利用されてしまう可能性があります。

一般社団法人日本クレジット協会によると、2022年のクレジットカードの不正利用被害額は過去最高の436億円となりました。

そんなに!?

本人が使っていないクレジットカードの使用に関しては保険がおりることもありますが、カードを止めたり、盗難届を出したりと手続きが大変です。

そんな中で最近でてきたのが、拾われても不正使用がしにくいナンバーレスカード。

カード番号はスマホアプリで確認するため、番号を盗用されるのを防止することが可能です。

クレジットカードに番号が書いてないんだね!

カード番号はスマホで管理するから拾われても不正使用されにくいワン!

\持つべき最強のクレカは?/

カード会社のセキュリティ対策も確認しておきましょう。

執筆者から一言

カード会社が提供するセキュリティ対策は、ネット利用時に認証が必要な「3Dセキュア」、利用するとすぐに通知が来る「即時通知」などがあります。

不正利用を感知すると自動的に利用停止するクレカもあるため、入会前にセキュリティ対策について公式サイトで確認しましょう。

⑦国際ブランドで選ぶ

クレジットカードには世界では7つの国際ブランドがあり、その中でも主要なブランドは以下の5つです。

- Visa

- Mastercard

- JCB

- American Express

- Diners Club

初めてのカード、1枚だけカードを持つのであれば、幅広い店舗で使えるVisa・Mastercard・JCBがおすすめです。

ただしJCBは日本初の国際ブランドであるため、海外では使えない国がたくさんあります。

海外旅行に行く人は、海外でシェアの広いVisa・Mastercardブランドを選びましょう。

ちなみにAmerican ExpressはJCBと提携しているから、JCB加盟店でも使えるワン!

国際ブランドごとのおすすめクレカは、「クレジットカードの国際ブランドおすすめはどれ?」で詳しく解説しています。

⑧クレジットカードのステータス

クレジットカードを選ぶときにカードそのもののステータスで選ぶ方法もあります。

ステータスとはクレジットカードのランクのことで、持っていることによって社会的な立場や場所によってはVIP待遇のサービスを受けることができます。

| カードランク | カードの例 |

|---|---|

| ブラックカード | ・アメリカン・エキスプレス ・センチュリオンカード ・ラグジュアリーカード ・JCBザ・クラス ・楽天ブラックカード |

| プラチナカード | ・アメリカン・エキスプレス ・JCBプラチナカード ・三井住友カードプラチナ |

| ゴールドカード | ・楽天ゴールドカード ・三井住友カードゴールド ・JCBゴールド |

| 一般カード(クラシックカード) | ・三井住友カード(NL) ・JCBカードW ・イオンカードセレクト |

ランクの高いカードは年会費が高く、ブラックカードはインビテーション(カード会社からの招待)がないと作れない場合があります。

一般カードやゴールドカードから作って、ランクアップを目指すといいワン!

ステータスの高いクレカに興味がある方は、「ステータスの高いクレジットカードおすすめランキング!」の記事も要チェックです。

⑨電子マネーやQRコード決済で選ぶ

最近ではキャッシュレスによる決済が増えてきました。

もちろんクレジットカードもその1つですが、そのほかにも「電子マネー」と「QRコード(バーコード)決済」があります。

コンビニで支払う時もバーコード決済という項目を選択できるのを見たことあるよ!

この電子マネー・バーコード決済は基本的にクレジットカードを結びつけられ、ポイントや還元率が変わってきます。

普段キャッシュレス決済が多い人は関連したクレジットカードを選ぶと良いでしょう。

詳しくは「おすすめのキャッシュレス決済7選を徹底比較!還元率や初心者必見の選び方を解説」をご覧ください。

⑩自分の立場・社会的地位で選ぶ

そもそも自分が作ってみたいカードがあっても、年収や年齢、社会的立場で作れないことがあります。

また、作ることができても背伸びしたものではうまく使いこなせないこともあるでしょう。

究極の1枚を作るために一番大切なことは「自分の生活・身の丈に合った1枚」を厳選して作ることです。

例えば職業別のおすすめクレジットカード例としては、以下のとおり。

| 職業 | おすすめの選び方 | おすすめクレカ例 |

|---|---|---|

| 高校生 | 18歳の高校生でも加入できる | セゾンカード |

| 大学生 | 学生向け特典が充実 | 三井住友カード(NL) |

| 新社会人 | 身近な店舗・サービスで高還元 | JCBカードW |

| 主婦(女性) | 女性に嬉しい特典が充実 | JCB CARD W Plus L |

| 医師 | コンシェルジュ付帯が付帯 | ラグジュアリーカード |

年齢や年収という壁があるから、学生のうちは作りやすいクレジットカードを選ぶワン!

まずは発行しやすい1枚を持ちましょう。

執筆者から一言

クレカ初心者や社会経験が浅い人がハイステータスカードに申し込んでも、審査を通過できない可能性が高いです。

まずは年会費無料の一般カードを発行し、良い利用実績を積んでいけば、将来的に上位クレカを持てる可能性が高くなりますよ。

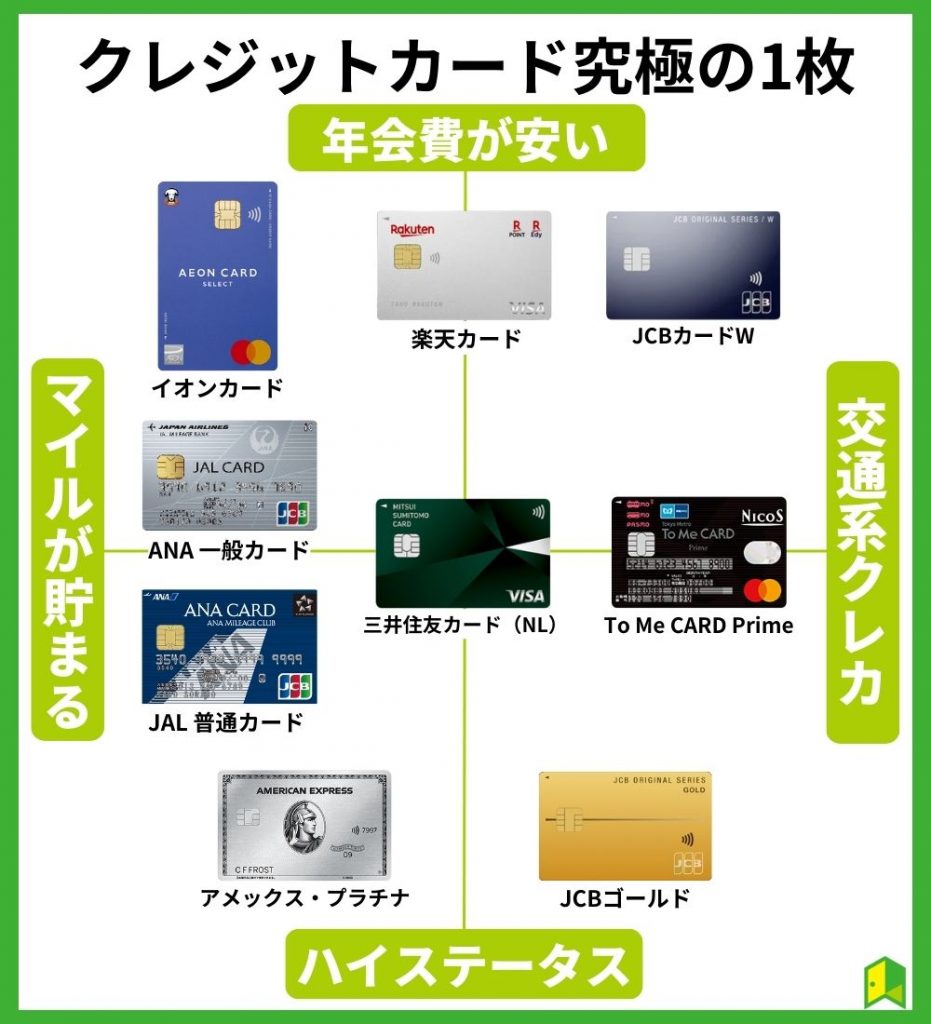

究極の1枚になるクレジットカード候補9選

これ1枚あればセキュリティ、コスパが良い究極のクレジットカードを9枚ほど紹介します。

| クレジットカード | 国際ブランド | 年会費(税込) | 還元率 | 特典 |

|---|---|---|---|---|

| 三井住友カード(NL) | Visa/Mastercard | 無料 | 0.5% | 対象のコンビニ・飲食店で最大7%ポイント還元(※) |

| JCBカードW | JCB | 無料 | 1%〜5.5%※1 | Amazonやセブン-イレブンなら2%、スターバックスなら最大10.5%還元 ディズニーランドの貸し切りイベントなどに応募できるチャンス |

| イオンカード | Visa/Mastercard/JCB | 無料 | 0.5%〜1% | 公共料金の支払いで毎月5WAONポイント付与 イオンシネマで映画鑑賞割引 |

| 楽天カード | Visa/Mastercard/JCB/American Express | 無料 | 1% | 楽天市場で+1%ポイント加算、5と0のつく日ならさらに1% 土曜日に西友で3,000円(税抜)利用すると10%ポイント還元 |

| ANA JCB一般カード | JCB | 2,200円 | 0.5% | 貯まったポイントを1P→5~10マイルに交換 毎年更新で1,000マイル |

| JALカード 普通カード | Visa/Mastercard/JCB | 2,200円 | 0.5% | ショッピングマイル・プレミアムで2倍貯まる 毎年初回搭乗で1,000マイル |

| JCBゴールド | JCB | 11,000円 | 0.5% | 国内・ハワイの主要空港ラウンジが無料 全国250以上の高級レストランが20%オフ |

| 東京メトロ「To Me CARD Prime」(NICOS) | Visa/Mastercard | 2,200円 ※2 | 0.5% | オートチャージサービス利用 ポイント交換可能 |

| アメックス・プラチナ | American Express | 165,000円 | 1% | メタル製のプラチナカード 更新時にペア無料宿泊券 |

※2)初年度無料、年間利用額50万円以上で翌年度無料

特典や還元率がカードによって違うんだね!

特徴の異なるクレカを9枚厳選して集めました!

執筆者から一言

年会費無料で還元率が高いクレカを中心に、「マイル系」「交通系」「ハイステータス」の3つに特化した9枚を紹介します。

今の生活や社会での立場によって選ぶクレカが変わってくるので、それぞれの特徴を確認してみてください。

①三井住友カード(NL)はコンビニ・飲食店でお得

| 発行会社 | 三井住友カード株式会社 |

| 年会費(本会員) | 永年無料 |

| 国際ブランド | Visa/Mastercard |

| 旅行損害保険 | 海外旅行:最高2,000万円 国内旅行:なし |

| ポイント名 | Vポイント |

| おすすめポイント | Vpassアプリで利用通理や利用制限、ポイント管理も対応 |

「三井住友カード(NL)」は、NL(ナンバーレス)という名前の通り、クレジットカード番号がカードに記載されていません。

カード番号などの情報は、郵送されてきた台紙または「Vpass」アプリから確認することができます。

カード番号を盗み見される心配がなくて安心だね。

三井住友カード(NL)は、スマホのVisaのタッチ決済・Mastercard®タッチ決済で利用すると、対象コンビニやマクドナルドなどで最大7%ポイント還元(※)になる優れたクレカです。

「Visaのタッチ決済」「Mastercard®タッチ決済」とは、決済端末にカードをかざして支払う方法のことで、具体的なポイントの貯め方は以下の通り。

| 使い方 | 還元率 |

|---|---|

| 基本の還元率 | 0.5% |

| 対象店舗でスマートフォン(Apple Pay/Google Pay)によるタッチ決済を利用 | +6.5% |

| 合計 | 最大7%還元 |

iD決済や差し込みによる取引では、0.5%のままだから注意だね!

また、SBI証券にカードで投資をすると積立額の0.5%が付与されるのもポイント。

これから投資することも考えているなら、このカードは特におすすめですよ。

また、2022年5月30日より、三井住友カードで貯まる「Vポイント」をSBI証券での投資に利用できるようになりました。

SBI証券での積立投資に対応したクレジットカードは三井住友カードのみですし、SBI証券で投資している方にもおすすめです。

男性/30代/愛知県/会社員

年会費:5

還元率(ポイント・マイル):3 付帯サービス:4 会員サイト・アプリ:3 サービス対応:4

|

\キャンペーン実施中/

三井住友カード(NL)は年会費永年無料!

申し込み後すぐに使える「即時発行」を受付中。

※即時発行ができない場合があります。

※ 商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

※ 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

②JCBカードWは高い還元率が魅力

| 発行会社 | 株式会社ジェーシービー |

| 年会費(本会員) | 永年無料 |

| 国際ブランド | JCB |

| 旅行損害保険 | 海外旅行:最高2,000万円(利用付帯) 国内旅行:なし |

| ポイント名 | Oki Dokiポイント |

| おすすめポイント | ・ディズニーランドの貸切イベントに応募できるチャンスがある ・Apple Pay・Google Pay・QUICPay対応 ・アプリで利用状況、ポイントを管理できる ・JCB特典でハワイのワイキキトロリーに無料乗車 |

提携している優待店で使うと高い還元率を誇るのが「JCBカードW」。

基本の還元率が1%と高く、事前登録して以下の店舗で使うとさらに最大10.5%のポイントアップ特典を受けられます。

JCBカードWのポイントアップ対象

- amazon…2%

- メルカリ…1.5%

- セブン-イレブン…2%

- Starbucks eGift…10.5%

- スターバックス カードへのオンライン入金…5.5%

日常的に上記の店舗を利用している人なら、ポイントをどんどん貯められますね。

国内大手カード会社JCBが直接発行しているため、利用実績によってはゴールド・プラチナランクのクレカが持てる可能性も。

39歳以下でないと申し込むことができないため、若い人が持つ初めてのクレジットカードにも最適です。

カードを作っておけば、40歳以降もお得な条件のままずっと使えるワン!

実際に使っています

30代編集部メンバーもJCBカードWに申し込んで保有しています。

amazonやセブンイレブンでの利用でポイントアップするため、日常的に使いやすいカードです。

ハワイ旅行にもおすすめのクレカで、ワイキキトロリーの乗車賃が無料になります。

保険も付帯しているので持っておいて損はないですよ。

女性/30代/東京都/会社員

年会費:5

還元率(ポイント・マイル):5 付帯サービス:4 会員サイト・アプリ:3 サービス対応:5

|

女性/50代/埼玉県/個人事業主・フリーランス

年会費:5

還元率(ポイント・マイル):4 付帯サービス:4 会員サイト・アプリ:5 サービス対応:4

|

\新規入会キャンペーン実施中/

入会+Amazon利用で最大1万円をキャッシュバック!

このチャンスをお見逃しなく!

キャンペーン期間:2023年12月5日(火)~2024年3月31日(日)

澤に詳しくは「JCBカードWの評判・デメリットは?JCB CARD W Plus Lとの違いも解説」をご覧ください。

③イオンカードセレクトはイオンで二重取りできる

| 発行会社 | 株式会社イオン銀行 |

| 年会費(本会員) | 永年無料 |

| 国際ブランド | Visa/Mastercard/JCB |

| 旅行損害保険 | なし |

| ポイント名 | WAON POINT |

| おすすめポイント | ・公共料金の支払いで毎月5WAONポイント付与 ・給与振込口座をイオン銀行で毎月10WAONポイント付与 ・年会費無料のゴールドカードへランクアップ可能 ・Apple Pay対応 |

イオン系列店で買い物をすることが多い人はイオンカードセレクト一択です。

イオン銀行キャッシュカード・電子マネーWAON・クレジットの3つの機能が一体化しており、カード類をたくさん持ち歩く必要が無くなります。

これ1枚でクレジットカードにもキャッシュカードにもなるね!

イオンカードはいくつかの種類がありますが、本カードならWAONオートチャージでポイントの二重取りができるメリットも。

イオン系列店でクレジット決済すると、還元率が2倍の1%に上がります。

引き落とし口座はイオン銀行しか選べないので、自分の口座を使いたい人は他のおすすめイオンカードも探してみましょう。

\新規入会・利用で最大WAON POINT進呈/

新規入会+利用でWAON POINTがもらえます。

今だけWeb入会限定で最大5,000ポイント付与!カードの作成・年会費は無料です。

④楽天カードは楽天ポイントがザクザク貯まる

| 発行会社 | 楽天カード株式会社 |

| 年会費(本会員) | 永年無料 |

| 国際ブランド | Visa/Mastercard/JCB/American Express |

| 旅行損害保険 | 海外旅行:最高2,000万円 国内旅行:なし |

| ポイント名 | 楽天ポイント |

| おすすめポイント | ・還元率1% ・楽天市場で+1%ポイント加算、5と0のつく日ならさらに1% ・土曜日に西友で3,000円(税抜)利用すると10%ポイント還元 |

楽天カードは年会費無料で、ポイントが貯まりやすいことが特徴です。

2021年のクレジットカード国内利用率ランキングでは断トツの1位となっており、人気の高さがうかがえます。

楽天カードは、CMをよく見かけるから知ってるよ!

100円(税込)につき1円分の楽天ポイントが貯まり、楽天市場で使うとさらにポイントアップ。

貯まったポイントは楽天市場だけでなく、主に以下の店舗でも1ポイント=1円相当として使えます。

- マクドナルド

- ミスタードーナツ

- ファミリーマート

- Joshin

- すき家

- ガスト

- 出光

出典:楽天ポイント加盟店

楽天ポイントが使える店は他にも書ききれないくらいあるから、楽天ポイント公式サイトからチェックするワン!

また、スーパーの西友では毎週土曜日に3,000円(税別)以上買い物をすると、10%ポイント還元される特典も。

還元率が高くポイントの使い道が多いことから、楽天市場を使わない人にもおすすめできる1枚です。

ただし公共料金や税金を支払うと還元率が0.2%に激減してしまうので注意してくださいね。

|

男性/30代/大阪府/会社員

年会費:5

還元率(ポイント・マイル):3 付帯サービス:5 会員サイト・アプリ:5 サービス対応:5

|

男性/50代/和歌山県/会社員

年会費:4

還元率(ポイント・マイル):4 付帯サービス:3 会員サイト・アプリ:4 サービス対応:3

|

女性/30代/兵庫県/主婦(夫)

年会費:5

還元率(ポイント・マイル):4 付帯サービス:4 会員サイト・アプリ:4 サービス対応:3

|

女性/40代/神奈川県/主婦(夫)

年会費:5

還元率(ポイント・マイル):5 付帯サービス:4 会員サイト・アプリ:5 サービス対応:3

|

男性/30代/群馬県/会社員

年会費:5

還元率(ポイント・マイル):5 付帯サービス:3 会員サイト・アプリ:4 サービス対応:4

|

男性/40代/京都府/会社員

年会費:2

還元率(ポイント・マイル):5 付帯サービス:4 会員サイト・アプリ:2 サービス対応:3

|

女性/30代/愛知県/会社員

年会費:5

還元率(ポイント・マイル):5 付帯サービス:3 会員サイト・アプリ:4 サービス対応:3

|

女性/50代/三重県/主婦(夫)

年会費:2

還元率(ポイント・マイル):4 付帯サービス:3 会員サイト・アプリ:5 サービス対応:3

|

男性/40代/神奈川県/会社員

年会費:5

還元率(ポイント・マイル):5 付帯サービス:3 会員サイト・アプリ:3 サービス対応:3

|

\5,000ポイントプレゼント/

新規入会とカード利用で5,000ポイントプレゼント!

さらに年会費は永年無料です。

楽天カードについては、「楽天カードのポイントは高還元率!新規入会で8,000ポイントもらう方法も解説」で詳しく解説しています。

⑤ANA JCB一般カードはANAマイルが貯まりやすい

| 発行会社 | 株式会社ジェーシービー |

| 年会費(本会員) | 2,200円(税込) *初年度無料 |

| 国際ブランド | JCB |

| 旅行損害保険 | 海外旅行:最高1,000万円 国内航空:最高1,000万円 |

| ポイント名 | Oki Dokiポイント ANAマイル |

| おすすめポイント | ・還元率0.5% ・貯まったポイントを1P→5~10マイルに交換 ・マイルプラス加盟店でマイル加算 |

ANAの飛行機をよく利用する人は、ANA JCB一般カードがおすすめです。

ふだんのお買い物や公共料金などで貯まったOki Dokiポイントを、ANAマイルに交換できます。

ANAカードは年会費が発生する場合が多いけど、ANA JCB一般カードは手軽に2,000円台で持てるワン!

年間5,500円(税込)の移行手数料を支払えば、1ポイントあたりの交換マイルを2倍に増やすことも可能。

毎年の更新時にはボーナス1,000マイルがもらえるため、コスパも抜群ですよ。

詳しく知りたい人は、「ANA JCB一般カードの還元率やメリット・デメリットを徹底解説!他ANAカードと比較」も読んでみましょう。

⑥JALカード 普通カードはJALユーザー向け

| 発行会社 | 株式会社ジャルカード |

| 年会費(本会員) | 2,200円(税込) *初年度無料 |

| 国際ブランド | Visa/Mastercard/JCB |

| 旅行損害保険 | 海外旅行:最高1,000万円 国内旅行:最高1,000万円 |

| ポイント名 | JALマイル |

| おすすめポイント | ・200円利用ごとに1マイル ・ショッピングマイル・プレミアムで2倍貯まる ・毎年初回搭乗で1,000マイル |

JALカード 普通カードは、数あるJALカードの基本となるカードです。

200円利用ごとに1マイルが貯まり、毎年JAL便の初回搭乗時には1,000マイルのボーナスがもらえる特典も。

JALマイルを貯めたい人にピッタリね!

年間4,950円(税込)のショッピングマイル・プレミアムに加入すれば、2倍の100円ごとに1マイルが貯まります。

さらにイオンやファミリーマートなどの「JALカード特約店」で使えば最大4倍に。

JALカードを探している人は、「最強のJALカードおすすめ10枚を比較」も読んでみてくださいね。

⑦JCBゴールドはステータスを求める人に最適

| 発行会社 | 株式会社ジェーシービー |

| 年会費(本会員) | 11,000円 (税込) |

| 国際ブランド | JCB |

| 旅行損害保険 | 海外旅行:最大1億円 国内旅行:最大5,000万円 |

| ポイント名 | Oki Dokiポイント |

| おすすめポイント | ・国内・ハワイの主要空港ラウンジが無料 ・全国250以上の高級レストランが20%オフ ・年間最大5万円のスマートフォン補償 |

国内・海外旅行によく行く方ならJCBゴールドがおすすめです。

旅行損害保険はJCBカードWと比べると海外旅行は8,000万円多く、JCBゴールドの充実ぶりがわかります。

さらに国内・ハワイでの主要空港ラウンジが無料で利用できるのも嬉しいポイント。

年会費も1万円台と抑え目なので、特典が充実しているクレジットカードを検討しているならおすすめだワン!

またナンバーレスタイプも選べるようになり、公式サイトからの申込みで最短5分でカード番号が発行可能。

気軽にゴールドカードを持ち始めたいならJCBゴールドが非常におすすめです。

さらに詳しくは「JCBゴールドのメリットは?デメリットや審査、インビテーション条件やポイント還元率を解説」をご覧ください。

⑧To Me CARD PrimeならPASMOが一体化

| 発行会社 | 三菱UFJニコス株式会社 |

| 年会費(本会員) | 2,200円(税込) *初年度年会費無料、年間50万円以上のショッピング利用で次年度も無料 |

| 国際ブランド | Visa/Mastercard |

| 旅行損害保険 | 海外旅行:最高2,000万円 国内旅行:なし |

| ポイント名 | メトロポイント わいわいプレゼント |

| おすすめポイント | ・乗車ポイントや電子マネーポイントがもらえる ・PASMOのオートチャージができる |

東京メトロをよく使う人には、東京メトロ「To Me CARD Prime」(NICOS)がおすすめです。

東京メトロの電車を利用するごとにポイントが貯まり、具体的には以下の通り。

| 利用日 | メトロポイント |

|---|---|

| 平日 | 10ポイント |

| 土休日 | 20ポイント |

東京メトロ「To Me CARD Prime」(NICOS)は平日なら10ポイント、休日は20ポイントも貯まるため、毎日の通勤通学で東京メトロを使う人に最適です。

もし毎日東京メトロの電車を利用した場合、月に370ポイントも貯まる計算に。

貯まったポイントは、PASMOチャージにも利用できます。

一般ランクのクレカの中では、東京メトロの乗車ポイントが一番多く貯まるクレカだワン!

また、電子マネーのPASMOや、PASMO定期券もこのクレカ1枚に搭載可能です。

対応している定期券は以下の通り。

- 東京メトロ

- 東急電鉄

- 東武鉄道

- 京急電鉄

- 相模鉄道

- 京王電鉄

改札機にタッチする際に自動的にチャージする「PASMOオートチャージ」にも対応しているため、いちいち券売機でチャージする必要もありませんよ。

オートチャージならクレカのポイントとメトロポイントの二重取りができるため、毎日の電車代がとてもお得になります。

To Me CARD Primeについては、「To Me CARD Prime PASMOの特徴や評判は?ポイント還元率やメリット・デメリットを解説」で詳しく解説しています。

⑨アメックス・プラチナはプラチナカード代表格

| 発行会社 | アメリカン・エキスプレス |

| 年会費(本会員) | 165,000円(税込) |

| 国際ブランド | American Express |

| 旅行損害保険 | 海外旅行:最大1億円 国内旅行:最大1億円 |

| ポイント名 | メンバーシップ・リワード |

| おすすめポイント | ・メタル製のプラチナカード ・更新時にペア無料宿泊券 ・家族カードが4枚無料 |

プラチナカードの代表格としてよく話題になるのが、アメリカン・エキスプレス・プラチナ・カードです。

重厚感のあるメタル製カードで、プラスチック製カードにはない存在感があります。

保有しているだけで世界中の高級ホテルの上位会員となり、毎年の更新時には国内ホテルのペア無料宿泊券も。

国内・海外旅行では最大1億円の傷害保険が付帯し、スマートフォンの火災・盗難などの事故は1年間に15万円まで補償されます。

ハイステータスな特典が満載だね!

家族カードが4枚まで無料で付けられるので、家族全員で使えば1枚あたりの維持費が抑えられますよ。

アメックス・カードについては、全種類を解説した「アメックスカード25種類を徹底解説!特徴やランク・還元率を比較」もぜひ読んでみてください。

SMBCグループのOliveならクレカや口座も1枚に!

クレカだけでなく、銀行口座や証券口座も1つに集約したいな!

Oliveは三井住友銀行口座と三井住友カード(NL)の主な機能などが一体となり、2023年3月より提供開始されたサービスです。

クレジットカード機能に加えて、銀行口座や保険・証券の金融サービスも集約できる利便性が大きな魅力。

さらに使用する「Oliveフレキシブルペイ」というカードは、以下4つの機能が付いているため、お金の流れを一括で管理できます。

- キャッシュカード

- クレジットカード

- デビットカード

- ポイント払い

クレカも含めてお金に関するサービス管理に手間取っていた方は、Oliveを利用すればグッと楽になるでしょう。

さっそくスマホから登録してほしいワン!

三井住友銀行をメインで使う人はOliveがおすすめです。

執筆者から一言

Oliveアカウントを解説すれば、口座残高やクレジットの明細、証券口座の資産状況まで一括化して管理できます。

三井住友銀行をメインで使っている人なら、利便性が一気に上がりますよ。

三井住友系列サービスとSBI証券が1つになった「SBI経済圏」も、これから発展が期待されています。

\キャンペーン実施中/

入会+キャッシュレス利用等の各種取引で

最大39,100円相当のVポイントがもらえます!

※2024/4/21まで

※スマートフォン専用のURLです

※特典付与には条件があり、口座開設とクレジットカード・デビットカードの取引、証券の取引も含みます。

※最大39,100円相当は最上位クレジットカードでの取引が対象になります。

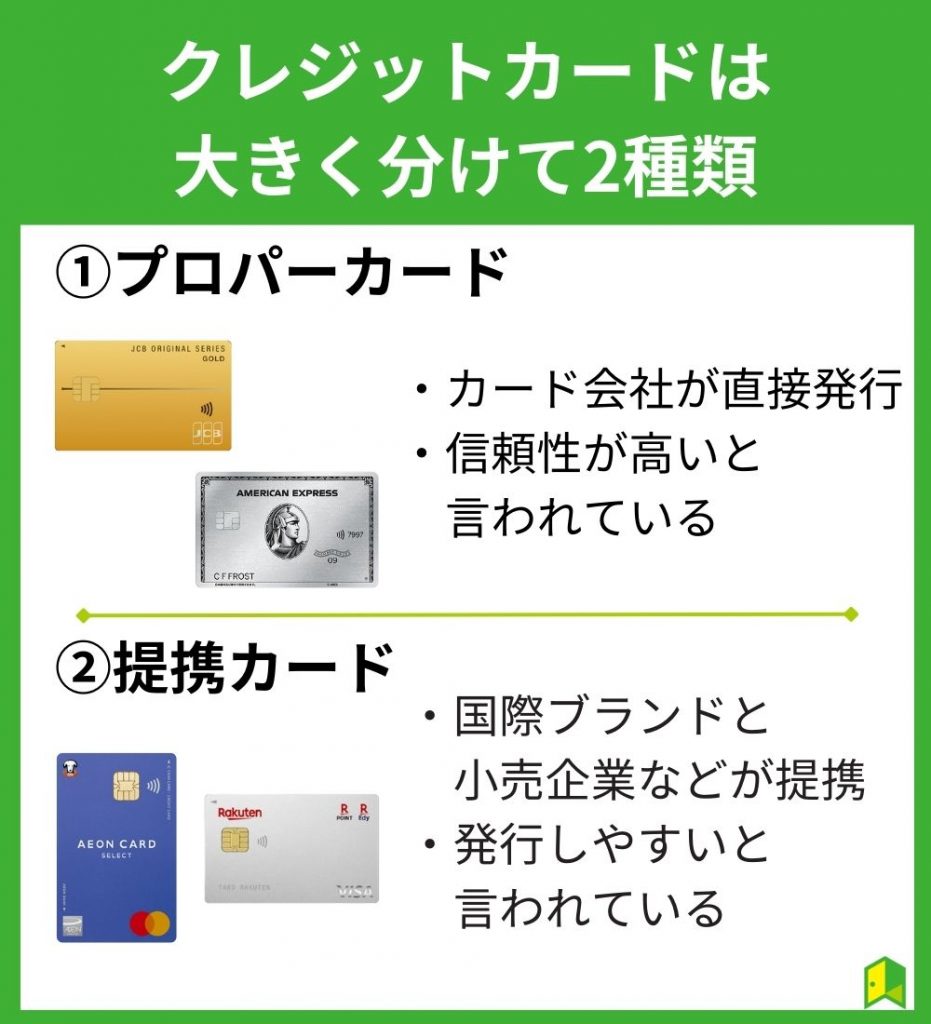

クレジットカードは大きく分けて2種類

クレジットカードはカード会社によってすべて違うカードだと思いがちですが、実は大きく2つに分けられます。

どう違うんだろう?

| プロパーカード | 提携カード | |

|---|---|---|

| 主なカード | ・アメリカン・エキスプレスカード ・ダイナースクラブカード ・JCBカード | ・イオンカードセレクト ・ANAカード ・楽天カードなど |

| メリット | ・一部カードはステータス性が高い | ・ポイント還元率が高い ・割引などの特典が豊富 |

| デメリット | ・ポイントが貯まりにくい ・審査が厳しい | ・ステータス性はあまりない |

プロパーカードとは、JCBやAmerican Expressなどの国際ブランドが直接発行するクレカです。

ステータス性が高い一方で、ポイントが貯まりにくい場合もあり、審査も厳しいと言われています。

JCBカードWはJCBのプロパーカードで、審査は比較的易しくポイントも貯まりやすいワン!

提携カードとは、Visa・Mastercardと言った国際ブランドと小売企業などが提携して発行するクレカで、主に楽天カードやイオンカードなどが挙げられます。

発行しやすさと還元率の高さが特徴ですが、ステータス性はあまり高くありません。

「どちらかを選べば良い」と言うことはないので、ポイントやステータスなど、自分が欲しいメリットによって選びましょう。

自分がクレカで一番求めたいものから、選ぶのがいいんだね!

提携カードを選ぶかプロパーカードを選ぶかは、人によって判断が異なるところです。

執筆者から一言

プロパーカードは信頼性が高いと言われますが、提携カードもセキュリティはしっかりしています。

また提携カードは還元率が高いものが多いですが、JCBカードWのように高還元のプロパーカードもあります。

どちらを選んでも間違いではないので、お好みで選んで問題はありませんよ。

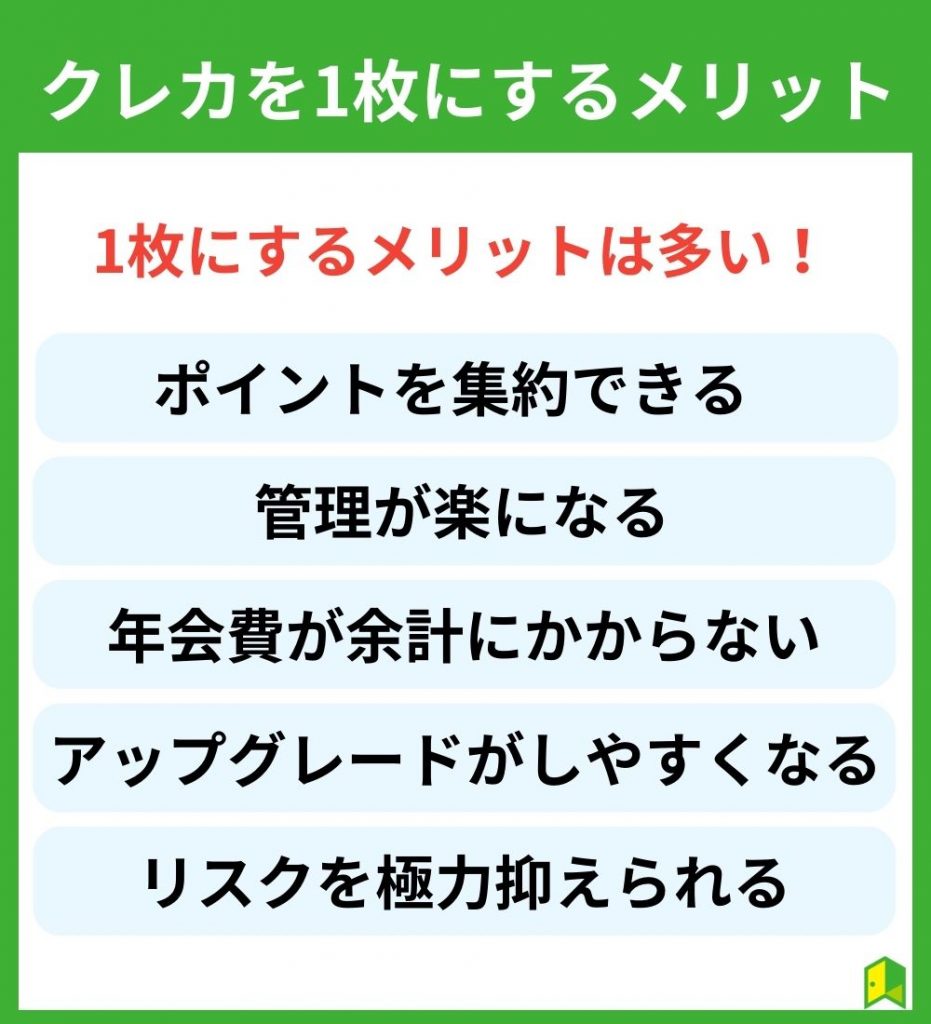

クレジットカードを1枚にするメリット

カードを1枚にするメリットって何だろう?

クレジットカードは大人になれば2枚以上持っているという人は多いのでしょうか。

そして、1枚はほぼ使っていなかったり、スマホやインターネットショッピングで別々に結びついて使っていたりしませんか。

クレジットカードを2枚作ってはいけないというわけではありませんが、1枚にするメリットを紹介します。

①ポイントを集約させることができる

多くのクレカでは、利用金額に応じたポイントが貯まります。

クレカを複数枚使うとポイントが分散され、貯まるまでに時間がかかってしまいます。

ポイントが貯まるのが遅いと使いにくく、モチベーションも上がらないため放置してしまう原因になりがちです。

そのため、クレジット払いは複数のカードで分散させず、メインカードを決めて支払いを集約させるのが理想と言えます。

ポイントがたくさん貯まるとモチベーションも上がるよね。

②管理が楽になる

クレカを1枚に絞ることで、管理が楽になるメリットもあります。

複数枚を使った場合、明細や引き落とし口座も別になるため、その分管理が大変です。

結果、うっかり口座の残高不足を引き起こしてしまうと、最悪の場合信用情報に傷がつくことに。

クレカ1枚にまとめれば出費を一本化できるため、管理しやすくなり節約にも効果的です。

クレカを一本化すれば、お金の流れを把握しやすくワン!

③年会費が余計にかからない

年会費が有料のクレカの場合、複数枚持つとその分負担するコストも増えます。

2~3枚クレジットカードを持っていて、「気づいたら高額の年会費を払っていた」となると損をしてしまいます。

使ってないカードで年会費がかかっていたらもったいないね!

似たような付帯サービスのカードを2枚もっているのであれば、メインカード1枚にしておくとよいでしょう。

④カードのアップグレードがしやすくなる

クレジットカードは使えば使うほどクレジット・ヒストリー(利用履歴)が貯まり、ランクの高いカードを作れるようになります。

1枚のクレカをたくさん使っていれば、プラチナカードやさらに高いブラックカードへランクアップするチャンスも。

対して複数枚のクレカを使った場合、クレヒスが分散されランクアップしにくい傾向にあります。

クレカを1枚に集中させることは、ランクアップの近道と言えるでしょう。

クレカの利用履歴によっては、そのカード会社の高いランクのものにグレードアップできる場合があるワン!

⑤盗難・紛失のリスクを極力抑えられる

先ほども述べましたが、クレジットカードの盗難、不正使用被害額はとても高額です。

当たり前の話ですが、カードを持っていれば持っているほど、カードの紛失、盗難リスクは上がります。

また財布に何枚かクレカを入れている場合、万が一財布ごと紛失してしまうと、全てのクレカの利用停止の手続きが必要です。

そういった被害を最小限にするために、枚数を減らすというのも1つの方法です。

万が一を考えて普段は1枚だけ持ち歩くのが良いワン!

クレカを1枚に絞ると、管理が楽々です!

執筆者から一言

複数枚クレカを持つ人が多数派かと思いますが、使いこなせている人は少ないのではないでしょうか。

なんとなく2枚持っているけど、「一方はほぼ使っていない」という場合も。

複数持つ必要性が感じられない人は、この機会に1枚に集中してみるのもおすすめです。

クレジットカードを1枚にするデメリット

クレジットカードを1枚にするメリットをたくさん説明しましたが、もちろんデメリットもあります。

①トラブルなどで使えなくなったときに不便

クレジットカードを1枚にする最大のデメリットは、そのカードが使えなくなった時とても困るという点です。

レストランで食事をした後にもし「クレジットカードが使えない」となった場合、持ち合わせがなければ大変なことになってしまいます。

1枚しか持ってないクレカが使えないと、支払いの時にかなり焦るわ。

磁気不良などによって決済ができない場合は、カード以外の方法で決済する必要があります。

クレカを1枚に絞って使う場合は万が一のことを考え、現金やスマホ決済など、他の方法も用意しておきましょう。

②国際ブランドに対応していない店舗もある

クレジットカードで決済するためには、店舗が国際ブランドに対応している必要があります。

多くの店舗では複数の国際ブランドに対応していますが、一部の個人店舗などでは「Visaのみ」「Mastercardのみ」のように限られる場合も。

もし利用したいお店が、クレカの国際ブランドに対応していなければ、使うことができません。

そのため、あらかじめ利用したいお店の国際ブランドを調べておくと良いでしょう。

そもそもクレカ自体に対応していない店舗もあるから、最低限の現金は持ち合わせておくワン!

③付帯サービスが限定される

様々な付帯サービスが受けられるクレジットカードですが、1枚にすることで利用できるサービスが限定されてしまうことがあります。

楽天カードは楽天市場で、イオンカードセレクトはイオン系列店でお得なサービスがありますが、1枚しか無いならどちらかの特典しか使えませんね。

1枚だけだと、使い分けができないのか。

そのため、カードを厳選する場合は特に自分が利用したいサービスをしっかり確認しましょう。

クレカを1枚に絞る場合、予備の決済方法をあらかじめ考えておきましょう。

執筆者から一言

たった1枚しかないクレカがトラブルで使えないと、慌ててしまうかもしれません。

あらかじめ小銭入れをバックの片隅に入れておく、スマホ決済に多めにチャージするなどの対策をしましょう。

また海外に行く場合、国によって国際ブランドに偏りがあるので、1枚ではなく複数枚持つことをおすすめします。

究極のクレジットカード1枚を使いこなす方法

究極の1枚を選んだらそのクレジットカードをとことん使いこなしましょう。

意外とクレジットカードが関係していないように見えて連携できるものが多く、還元率が変わります。

使いこなす方法を知りたい!

①家賃や光熱費の固定費はクレジットカード払いにする

家賃は口座引き落としの場合がありますが、電気代やガス代などの光熱費、年金や健康保険料などの税金はクレジットカード払いをすることが可能です。

必ず払わなければならない固定費は、クレジットカード払いにしてポイントを獲得しましょう。

ポイント獲得例

国民年金は毎月約16,000円かかるので、還元率1%のクレジットカードで払えば年間で1,920ポイント獲得できます。

ただし一部のクレカでは、公共料金がポイント付与対象外、または還元率が下がる場合があります。

公式サイトなどにポイント付与対象外の項目が書かれていることが多いので、事前に確認しておきましょう。

楽天カードは、税金・公共料金で還元率が5分の1に下がるから注意だワン!

②クレジットカードを普段の支払いに使う

日用品の買い物や食費をクレジットカードにすることで、ポイントを大きくためることができます。

1回の買い物で貯まるポイントは少ないように感じても、1か月・1年と使ううちにかなりのポイントが貯まることも。

またJCBカードWや三井住友カード(NL)など、使うお店によってはポイントが倍増するクレカもあります。

そういったクレカの特典を上手く使うことで、ポイントが貯まるスピードをもっと上げられますよ。

普段からしっかり活用してポイント還元を受けるといいね!

③ポイントをうまく利用する

クレジットカードで貯まるポイントの多くは、有効期限があります。

せっかく貯めたポイントも消えてしまっては意味がないので、期限内に使い切りましょう。

ポイントを使えばタダだし、パーッと思いっきり使おうかな!

ここで注意してほしいのは、ポイントをあぶく銭のようにどうでもいいことに使わないことです。

ポイントもお金と同様、生活に必要なものを購入すれば、その分支出が抑えられ節約にも効果的になります。

貯まったポイントは臨時ボーナスと思わず、お金と同じように大切に使うことが大切です。

イオンカードならポイントがイオン系列店で使えるから、食べ物やティッシュペーパーなどを買うと良いワン!

④バーコード決済でポイントの二重取り

ポイントを貯める方法の1つにポイントの二重取りという手法があります。

ポイントの二重取りってなんだろう?

楽天カードを例にして説明しましょう。

楽天には「楽天キャッシュ」と呼ばれる電子マネーがあります。

これはプリペイドのようなもので、楽天キャッシュに入っている金額の中で買い物ができ、楽天カードでチャージすることができます。

簡単に言うとSuicaのチャージで飲み物が買えるのと同じだワン!

また楽天には、「楽天ペイ」というバーコード決済もあります。

コンビニなどで楽天ペイで買い物したお金を楽天キャッシュで引き落せば、ポイントの二重取りができるのです。

ポイント二重取りの例

- 楽天カードから楽天キャッシュへのチャージのポイント

- 楽天Payの決済によるポイント

慣れるまで少し難しいですが、うまく使うとポイントが多く手に入ります。

支払いを1枚のクレカにまとめて、ポイントをザクザク貯めましょう。

執筆者から一言

家賃や税金・公共料金などは現金しか支払えませんでしたが、最近はクレカが使える場合も増えています。

支払えるものはすべてクレカで支払えば、効率良くポイントを貯められますよ。

バーコード決済の二重取りについては、ポイントの付与条件が変わることが多いので、改悪情報に注意しながら挑戦してみてください。

クレジットカードを1枚にする際のQ&A

クレジットカードの究極の1枚について、もっとよく知りたい。

クレジットカードの究極の1枚について、よくある質問をまとめました。

おすすめの1枚は?

クレカを1枚に絞る時のおすすめは、三井住友カード(NL)です。

完全ナンバーレスでセキュリティも高く、対象店舗でポイントアップ特典を受けられます。

Visaのプロパーカードに近いとも言われているため、ステータス性もバッチリです。

男女問わず持ちやすい、シンプルなデザインだよ。

クレカを1枚にするメリットは?

支払いを1枚のカードに集約させることで、ポイントを効率よく貯めることができます。

また、支払いの管理がしやすくなり、年会費も余計に支払う必要はなくなるためメリットは大きいです。

1枚をメインに使うことでクレジットカード・ヒストリーが高まり、上位ランクカードも作れるようになるワン。

クレカの選び方のコツは?

メインの1枚を選ぶなら、以下の点を押さえておきましょう。

- ポイント還元率・貯まりやすさ

- ポイントの使いやすさ

- 付帯サービスの充実度

- 年会費の有無など

よく利用するサービスで貯まる・使えるポイントが付与されるクレジットカードを選ぼう!

クレカを1枚にするデメリットは?

対象のカードが使えなくなった際に現金やスマホ決済のみになる点や、カード複数持ちよりも利用できる付帯サービスが限定される点はデメリットになります。

ポイントが集約できるなど、メリットが上回る場合は問題ないでしょう。

デメリットも把握しておくと良いワン。

究極の2枚を選ぶ方法は?

クレカを使い分けたい場合、1枚に絞るのではなく複数枚を使い分けるのもおすすめです。

枚数が多ければ、その分受けられるメリットも多くなりますよ。

増え過ぎると管理が大変だから、複数持ちなら2~3枚程度がおすすめだワン!

【まとめ】究極のクレジットカード

クレジットカードを1枚にするとお得だね!

最後に本記事のまとめと大切なポイントを3つまとめます。

- 当サイトが厳選したクレジットカード究極の1枚は三井住友カード(NL)

- ポイント還元率や、付帯サービスを比較して選ぶ

- クレカを1枚に絞れば、ポイントを集約できて管理も楽になる

クレジットカードは自分に合ったものを1枚作ると、どんどんポイントが貯まり、ランクもアップしやすくなります。

今回紹介したクレジットカードは、セキュリティ面やポイント還元などが申し分ない究極のカードなのでぜひ検討してみてください。

\新規入会キャンペーン実施中/

入会+Amazon利用で最大1万円をキャッシュバック!

このチャンスをお見逃しなく!

キャンペーン期間:2023年12月5日(火)~2024年3月31日(日)

💡クレカ・キャッシュレスなどお得なポイ活情報を配信中!

ポイ活に役立つお得な情報を、いろはにマネーの「クレカ・キャッシュレス メールマガジン」で受け取れます!

- 還元率の高いクレカ情報

- PayPayや楽天Payなどのキャンペーン情報

- 最新のポイ活テクニック

登録は無料・メールアドレスのみで登録できるので、ポイント還元でお得な暮らしを送りたい方は以下より会員登録しましょう!

※登録後、配信解除も自由にできます。

[signup-form]