・iDeCoは掛金5,000円だと意味ないの?

・掛け金を決める際のポイントを教えてほしい!

このようなお悩みを解決します。

この記事の結論

- iDeCoの掛金は5,000円でも意味がある

- 年収400万円の22歳が毎月5,000円を積み立てたら、387,000円の節税に!

- 掛金を決める際は目標金額から逆算する

老後資金に2,000万円が必要と言われる現代、資産形成に役立つ手段としてiDeCo(イデコ)が注目を集めています。

iDeCoは5,000円から始められるものの、手数料がかかることもあり、5,000円では意味ないと考えてスタートできていない方もいるはず。

結論から言うと、iDeCoは金額が多い方が節税効果は期待できますが、5,000円でも意味はあります。

今回はiDeCoを5,000円から積み立てるメリットや掛け金を決める際の具体的なポイントを初心者向けに解説します。

iDeCo(イデコ)の加入条件・掛金の上限額

iDeCo(イデコ)とは「個人型確定拠出年金」の愛称であり、老後の資金づくりに役立つ制度です。

就労状況により、以下のような掛金上限額が決められています。

| 加入資格 | 加入資格詳細 | 掛金上限 |

|---|---|---|

| 第1号被保険者 自営業者 | 全員 | 月額6.8万円 |

| 第2号被保険者 会社員・公務員等 | 会社に企業年金が無い場合 | 月額2.3万円 |

| 企業型DCに加入している場合 | 月額2万円 | |

| 確定給付企業年金と 企業型DCに加入している場合 | 月額1.2万円 | |

| 確定給付企業年金のみ加入している場合 | 月額1.2万円 | |

| 公務員等 | 月額1.2万円 | |

| 第3号被保険者 専業主婦(夫) | 全員 | 月額2.3万円 |

かつては加入資格に制限がありましたが、2017年の制度改正で現役世代の国民ほぼ全員が加入できるようになりました。

2022年10月時点で、加入者数が260万人を突破しているワン!

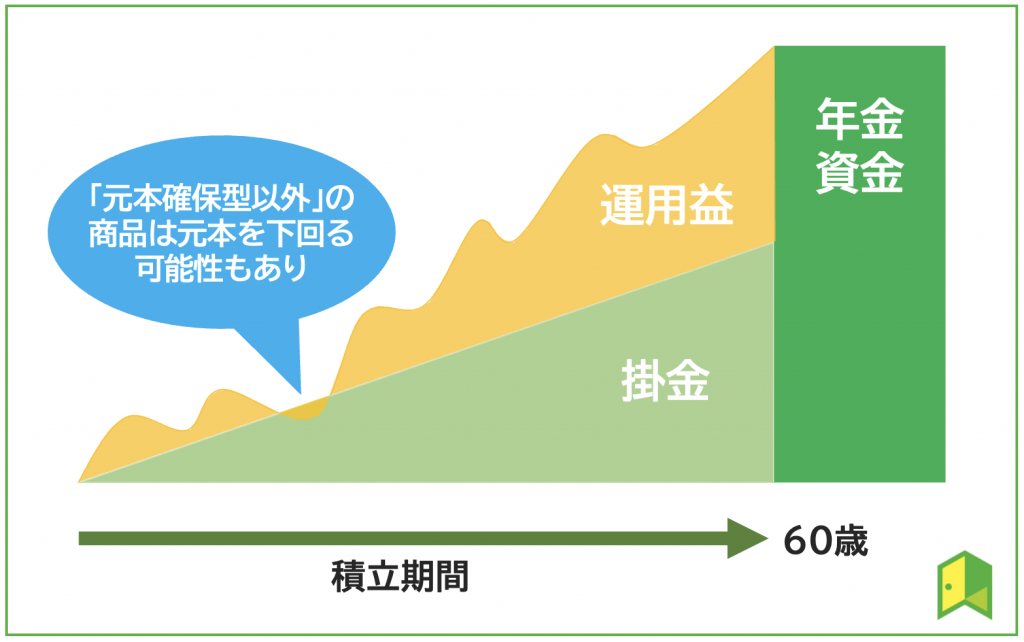

iDeCoは任意で加入して自ら掛金を決めつつ資産運用する私的年金制度となっていて、イメージとしては下図の通り。

長期的な積立をすることで得られた運用益により、老後に受け取る年金を増やせるのです。

iDeCo(イデコ)は掛金5,000円だと意味ない?シミュレーションしてみた

iDeCoのメリットは、節税効果がある点とコツコツ積立できる点です。

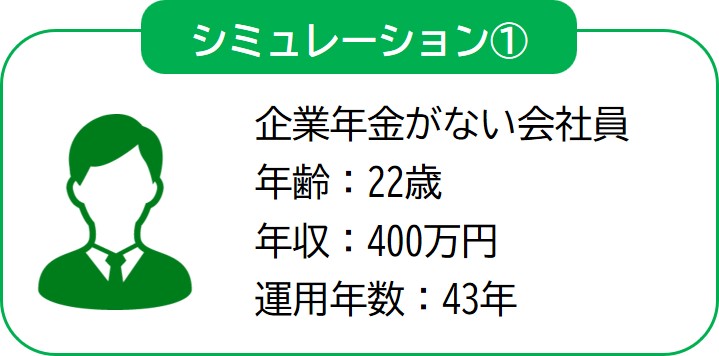

22歳・年収400万円の場合

まずは、22歳・年収400万円の方が65歳になるまで掛金5,000円に設定した場合に期待できる節税効果や運用益を確認しておきましょう。 (利回りは3%想定)

| 43年間の節税額 | 387,000円 |

| 1年間の節税額 | 9,000円 |

| 合計積立金額 | 2,580,000円 |

| 運用益 | 2,673,886円 |

| 積立金額+運用益 | 5,253,886円 |

※利回り3%で運用

まとまった金額の運用益が期待できるね!

掛金が月5000円と少額でも、積立期間が30年以上あれば200万円以上の運用益を上げられる可能性があります。

22歳の方は会社員になって間もないこともあり、家計に余裕がないことも多いでしょう。

途中で掛金を引き上げることも可能なので、まずは5,000円で積み立てをはじめ、資金に余裕がでてくれば上限金額に変更するのもおすすめです。

30歳・年収600万円の場合

続いて30歳・年収600万円の方が65歳になるまで掛金5,000円に設定した場合に期待できる節税効果や運用益を確認しておきましょう。 (利回りは3%想定)

| 35年間の節税額 | 420,000円 |

| 1年間の節税額 | 12,000円 |

| 合計積立金額 | 2,100,000円 |

| 運用益 | 1,607,818円 |

| 積立金額+運用益 | 3,707,818円 |

※利回り3%で運用

30歳の方であれば仕事にも慣れ、給与アップやボーナス支給により20代の頃よりも金銭的に余裕があるかたもいるでしょう。

とはいえ、ある分だけ使ってしまうと老後の生活が苦しくなるもの。

30歳の今のうちからコツコツiDeCoで積立投資を行い、老後資金を作っておきましょう。

40歳・年収700万円の場合

最後に、40歳・年収700万円の方が65歳になるまで掛金5,000円に設定した場合に期待できる節税効果や運用益を確認しておきましょう。 (利回りは3%想定)

| 25年間の節税額 | 450,000円 |

| 1年間の節税額 | 18,000円 |

| 合計積立金額 | 1,500,000円 |

| 運用益 | 730,039円 |

| 積立金額+運用益 | 2,230,039円 |

※利回り3%で運用

節税額が大きいね!

iDeCo掛金が全額控除になるため、年収が高い人が活用すると節税額で大きく得をします。

掛金が月5000円と少額でも、毎年18,000円もの節税ができるため、ある程度余裕がある方は積極的に活用しましょう。

iDeCoのような積立投資は20年などの長い年月をかけて運用し、結果大きなリターンを狙うのが一般的です。

65歳で受取開始する方は、20年間の投資期間が取れる最後の年代なので、シミュレーションをして掛金を設定しましょう。

【年代別】掛金ごとの利益シミュレーション

具体的にどれくらいもらえるのか、知りたい!

ここからは掛金ごとの利益シミュレーションをしてみます。

まずは20代でiDeCoを始め、40年間積み立てた方の利益シミュレーションを紹介します。(利回りは3%想定)

| 月々の積立額 | 積立金額 | 運用益 | 合計額 |

|---|---|---|---|

| 5,000円 | 240万円 | +223万298円 | 464万298円 |

| 12,000円 | 576万円 | +535万2,714円 | 1,111万2,714円 |

| 20,000円 | 960万円 | +892万1,190円 | 1,852万1,190円 |

20代で毎月2万円の積立をすると、老後2,000万円問題は解決しそうだね!

続いて、30代でiDeCoを始め、30年間積み立てた方の利益シミュレーションを紹介します。(利回りは3%想定)

| 月々の積立額 | 積立金額 | 運用益 | 合計額 |

|---|---|---|---|

| 5,000円 | 180万円 | +113万684円 | 291万3,684円 |

| 12,000円 | 432万円 | +267万2,843円 | 699万2,843円 |

| 20,000円 | 720万円 | +445万4,738円 | 1,165万4,738円 |

40年間積み立てる方よりも合計額は見劣りするものの、給料も高くなっていることから毎月の積立額が苦にならず継続して積立投資できる方も増えているはずです。

iDeCoと退職金の2つで老後資産は十分に賄えるでしょう。

最後に、40代でiDeCoを始め、20年間積み立てた方の利益シミュレーションを紹介します。(利回りは3%想定)

| 月々の積立額 | 積立金額 | 運用益 | 合計額 |

|---|---|---|---|

| 5,000円 | 120万円 | +44万1,510円 | 164万1,510円 |

| 12,000円 | 288万円 | +105万9,624円 | 393万9,624円 |

| 20,000円 | 480万円 | +176万6,040円 | 656万6,040円 |

積立金額は40年間積み立てた方の半分になっているのは当然ですが、運用益は5分の1程度にまで下がっています。

これが複利による投資の効果で、積み立てる期間が長いほど運用益も指数関数のように増えていくのです。

積立投資は早く始めた方が有利だワン!

掛金5,000円でもiDeCoを始めるメリット

ここからは、iDeCoの掛金が月5,000円でも得られるメリットを3つ紹介します。

以下で詳しく解説します。

①老後資金を確保できる

iDeCoは私的年金制度の1つで、原則60歳まで引き出せないため、着実に老後資金を確保できます。

年金受給額は前年度と比べて0.4%引き下げられており、今後も少子高齢化が進む日本では年金が増えるよりも減っていく可能性の方が高いでしょう。

自分たちの時はどれくらいもらえるのか不安になるよね…

年金が0になることはないと思いますが、減額は起こりえます。

iDeCoで月5,000円でも運用していると、老後資金を確保できますよ。

②節税効果がある

iDeCoでは「拠出時・運用時・受取時」の3つの場面で節税メリットが受けられます。

- 拠出時

→掛金全額が所得控除の対象で、課税所得が減り所得税と住民税が軽減される - 運用時

→運用で増えた資産には通常20.315%の税金がかかるが、iDeCoは非課税 - 受取時

→iDeCoで積み立てた資産は所得となるため課税対象だが、退職所得控除や公的年金等控除が活用できる

iDeCoの最大の特徴は節税効果が高いことだね!

③赤字にならない家計を構築できる

iDeCoで月5,000円でも積み立てすると、投資をする習慣を身につけられます。

これまで給料が入ったら全額使い果たしてきた人は、投資はおろか貯金をする習慣もないでしょう。

貯金の習慣ってなかなか身につかないんだよね…

ただ、iDeCoを利用して毎月ほぼ強制的につみたてを行うことで、赤字にならない家計を構築できます。

そのため、5,000円の積み立てでも十分に投資する意味はあるのです。

投資でお金を増やす目的よりも、まずはきちんとした家計管理を目指す方が先だワン!

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

iDeCo(イデコ)を掛金5,000円でするデメリット

ここからはiDeCoを掛金5,000円で行うデメリットを紹介します。

以下で詳しく解説します。

①節税効果が得られないこともある

月5,000円の掛金でも節税効果が期待できる一方、所得が少ない方は節税効果が得られないこともあります。

専業主婦(主夫)や無職、所得が多くない自営業の方などは、そもそも課税の対象となる所得がほぼ0になるケースもあります。

課税所得がなければiDeCoを掛けても、節税効果が得られません。

じゃあ全く意味ないの?

意味がないことはありませんが、iDeCoで運用する場合、掛け金で節税できるというメリットを活かせなければ、運用益が非課税になるNISAの方がお得です。

NISAであれば運用途中であっても引き出しは可能で、利益に対する税金もかかりません。

所得になるのではなく、運用であるため、受取時の税制優遇も関係ありません。

②60歳までお金を引き出せない

iDeCoでお金を積み立てる場合、原則として60歳まで引き出すことは出来ません。

急にお金が必要になった場合でも引き出すことは困難です。

60歳にならなくても引き出せることは、あるのかな?

以下の場合は、条件を満たすことで60歳未満でもお金を受け取れるケースになります。

- 脱退一時金を受け取れる5つの要件を全て満たした場合

- 加入者が病気や障害を負った場合

- 加入者が死亡した場合

60歳未満の場合、このように極めて稀な状況でしかお金を受け取れないため、余裕をもってiDeCoを利用していくことが大切です。

iDeCoの掛金はいくらがベスト?最適な掛金の決め方

iDeCoの掛け金ってどうやって決めればいいの?

iDeCoの掛け金を決める際は、以下のポイントをおさえましょう。

詳しく解説します。

①無理なく拠出する

iDeCoで積み立てたお金は、原則として60歳まで受け取ることができません。

原則ってことは60歳未満でも受け取れる可能性があるの?

条件を満たしていれば、60歳未満でもお金を受け取れるケースはありますが、加入者が死亡したり、病気や怪我で障害を負った場合などの条件を満たす必要があります。

健康に生活している限りは上記の条件に該当しないため、急遽お金が必要になった場合でも引き出すことは困難です。

結婚や住宅購入など今後起こりうるライフイベントを考慮した上で、余剰資金を使いつつiDeCoを運用しましょう。

まずはある程度の貯蓄を増やしておくのが大事だね!

②目標積立額から逆算する

投資をする際は際限なくお金を増やすというよりも、目標積立額から逆算して掛け金を決めましょう。

SBI証券のつみたてシミュレーションでは、以下の3点を記入すると毎月の積立額を計算してくれます。

- 目標額

- 積立期間

- 年間利回り

利回りってどれくらいが基本なの?

目標額や積立期間が決まっている方は多いと思いますが、年間利回りは市場によって異なるので一概に決められるものではありません。

過去のデータから楽天証券のiDeCoシミュレーションでは、目安の運用利率を算出しています。

| 運用の利率(目安) | iDeCoの運用目的 |

|---|---|

| 1% | 元本を保証してリスクを回避したい |

| 3% | 安全な運用で運用益をもらいたい |

| 5% | リスクを取って積極的な運用をしたい |

もちろん、上記利率の設定は参考値であり、あくまでも仮の設定です。

目標積立額を2000万円、必要になるのは20年後などと具体的に設定すると、毎月どれくらい積立すればいいのか計算がしやすいです。

| 目標積立額 | 必要になる年数 | 毎月の積立額(年利3%) |

|---|---|---|

| 2000万円 | 20年後 | 62,000円 |

| 2000万円 | 30年後 | 35,000円 |

| 1,000万円 | 20年後 | 31,000円 |

| 1,000万円 | 30年後 | 13,000円 |

当然だけど必要になる年数が遅くなるほど、毎月の積立額が少なくなるね!複利すごい!

毎月の積立額が分かると行動が具体的になるワン!

③定期的に見直しする

iDeCoは途中解約できないものの、掛け金を変更することはできます。

収入がアップしたり投資に慣れてきたりして掛け金を増やすのもいいでしょう。

たしかに、給料が上がったら1,000円ずつ増やしていくのでも良いね!

また、一時的に収入が減った場合も最低額の5,000円まで減らすことはできます。

掛け金の変更は年に1回までなので、よく検討して決める必要があるワン!

iDeCoにおすすめの証券会社

iDeCoを始めたいけど、どの証券会社を利用すればいい?

iDeCoの運用をする場合は金融機関に口座を開き、掛金を積み立てていく必要があります。

中でもネット証券は口座管理手数料が低いことから人気でして、おすすめしたいネット証券は以下の通り。

金融機関によっても商品ラインナップや手数料は異なるため、iDeCo利用者も多い上記3社を詳しく見ていきましょう。

SBI証券【口座開設数No.1】

| 口開設数 | ★★★★★ 5 |

| 手数料の安さ | ★★★★★ 5 |

| 使いやすさ | ★★★★☆ 4 |

| 運営管理手数料 | 無料 |

| 公式サイト | https://www.sbisec.co.jp/ETGate |

SBI証券はグループで910万口座を達成し、ネット証券の中でもトップクラスの利用者数を誇る大手ネット証券です。

2005年からiDeCoの取り扱いを行なっている実績と情報量により、加入者数はNo.1を誇っています。

iDeCoは運用管理手数料がかかる金融機関も多いなか、SBI証券は運営管理手数料が無料なのも嬉しいポイント。

iDeCoの運用商品も80本以上と、豊富なラインナップだワン!

また、通常の株式投資をする可能性があるなら、手数料が業界最安水準であり、取り扱っている商品も多いので、まずSBI証券を選んでおけば安心ですよ。

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

あわせて読みたい

楽天証券【楽天ポイントが貯まる】

| 口開設数 | ★★★★☆ 4 |

| 手数料の安さ | ★★★★★ 5 |

| 使いやすさ | ★★★★★ 5 |

| 運営管理手数料 | 無料 |

| 公式サイト | https://www.rakuten-sec.co.jp/ |

楽天証券はiDeCoの新規加入者数が2019年~2021年まで3年連続No.1であることから、その人気ぶりが分かります。

最大の強みである「楽天経済圏」を活かし、ポイントを貯めたり資産運用に使ったりしながらお得に運用できます。

楽天ポイントを貯めているからすごくありがたい!

証券資産と年金資産が別サイトではなく、1つのIDで管理できるので、資産状況の確認がしやすく便利です。

また、iDeCoに関する疑問や不安を解消できるウェブセミナーを随時開催しているのも長期利用する上で安心ですね。

国内や海外の株式・債券だけでなく、REITや金に投資できるなど、投資商品が豊富だワン!

\最初の証券会社におすすめ/

楽天証券はNISA口座数No.1!(2023/05/08時点)

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

松井証券【老舗の安心感】

| 口開設数 | ★★★★☆ 4 |

| 手数料の安さ | ★★★★☆ 4 |

| 使いやすさ | ★★★★★ 5 |

| 運営管理手数料 | 無料 |

| 公式サイト | https://www.matsui.co.jp/ |

松井証券は創業100年以上の証券会社です。

老舗だからこそ実現できるシステムの安定性は、iDeCoの長期運用にもぴったり。

保有中にかかる手数料については、低コストな商品を厳選しているなど利用者目線で運営されているのも魅力ですね。

操作方法で迷った時は、専用ダイヤルから丁寧にサポートしてくれるワン!

\お得なキャンペーン実施中/

松井証券では、NISA応援プログラムが実施されています。

最大2,000ポイントが当たるチャンス!

iDeCo(イデコ)は月5,000円だと意味ない?に関するよくある質問

iDeCoの掛け金に関してまだ気になっていたことが残ってる…

最後に、iDeCoの掛け金について気になる人も多いであろう疑問を回答します。

それぞれ順番に解説していきます。

Q.iDeCoはデメリットしかない?

たしかに、iDeCoにはデメリットもあります。

- 原則60歳まで引き出せない

- 元本割れのリスクがある

- 年間の掛け金に上限がある

- 管理手数料がかかる

こうやって見るとデメリットが大きいね…

とはいえ、掛け金が全額所得税控除になり、運用益が非課税になるなどメリットは大きいです。

これから投資を始める方であれば、間違いなくiDeCoを活用しましょう。

Q.iDeCoよりもつみたてNISAを満額すべきですか?

つみたてNISAは引き出し時の制限がないので、iDeCoよりも使い勝手がいい制度です。

そのため、つみたてNISAを優先させておくのが無難でしょう。

ただし、iDeCoは所得税控除の対象となります。

そのため、特に給料が高い人は節税効果の高いiDeCoを優先してみるのもおすすめです。

iDeCoとつみたてNISAのどちらかを優先させるかは、目的や給料によるワン!

Q.iDeCoがおすすめな人・おすすめしない人の特徴はなんですか?

iDeCoがおすすめな人、そしておすすめしない人の特徴は以下の通りです。

iDeCoがおすすめな人

- 老後資金を貯めたい人

- コツコツ貯金をするのが苦手な人

- マイホームなど大きな買い物の予定がない人

iDeCoをおすすめしない人

- 年齢が60歳ギリギリな人

- 転職等で収入が下がる懸念がある人

- 所得税や住民税が課税されていない人

iDeCoは節税効果が最大の魅力であるため、収入が高く安定している人ほど恩恵を受けやすいと言えます。

一方で20代など将来における不確定要素が多ければ、引き出しも簡単な「つみたてNISA」を利用するのがベストでしょう。

つみたてNISAは現金化しやすいから、合わせて検討してほしいワン!

【まとめ】iDeCoは月5,000円でも意味ある!

まずは月5,000円からでもiDeCoをはじめてみるね!

iDeCoを月5,000円からはじめるメリットやおすすめの証券会社などもわかりやすく解説してきました。

最後に、本記事の重要なポイントを3つにまとめます。

- iDeCoの掛金は5,000円でも意味がある

- 年収400万円の22歳が毎月5,000円を積み立てたら、387,000円の節税に!

- 掛金を決める際は目標金額から逆算する

iDeCoは老後までお金を引き出せないデメリットはありますが、掛け金をコントロールして積み立ててれば老後対策として優秀な制度です。

本記事を読んで「iDeCoを5,000円からはじめてみたい!」と思った方は、以下おすすめの証券会社を活用して老後資金を増やしましょう。