・iDeCoを始めたいけどやり方が分からない…

・初心者にも分かるように始め方を教えてほしい…

このようなお悩みを解決します。

この記事の結論

- iDeCoは簡単4ステップで投資初心者でも簡単に始められる

- iDeCoの利益(運用時)は全額非課税になり、運用益を効率よく再投資できる

- 積み立てた資金を受け取る際も、一定額まで税制優遇が受けられる

若い世代を中心に、自分の老後対策として「iDeCo」が注目を集めています。

しかし「iDeCoの始め方が複雑で分からない」「どんな銘柄に投資したら良いのか分からない…」と悩んで、なかなかスタートできない人も多いはず。

そこでこの記事では、iDeCoの始め方を4ステップで初心者向けにわかりやすく紹介します。

iDeCoの始め方を理解し、投資デビューしましょう。

\投資を始めるなら/

まだiDeCoの口座を持っていない方は、いろはに投資の調査でも人気No.1だったSBI証券がおススメです。

2005年からiDeCoの取り扱いを行い加入者数はNo.1。運営管理手数料は無料です。

iDeCo(イデコ)とは?

iDeCo(イデコ)とは「個人型確定拠出年金」の愛称で、老後の資金づくりに役立つ制度です。

以前は加入資格に制限がありましたが、2017年の制度改正により現役世代の国民ほぼ全員が加入できるようになりました。

2022年12月には、加入者数が269万人を突破したワン!

iDeCoは任意で加入して自ら掛金を決めつつ資産運用する私的年金制度であり、イメージとしては下図の通りです。

iDeCo(イデコ)のメリット3選

ここではiDeCoを始めることで受けられる、最大の魅力とも言える3つのメリットを解説していきます。

iDeCoのメリットは以下の3つです。

それぞれ解説していきます。

①掛け金が所得控除される

iDeCoでは掛金全額が所得控除の対象となるため、課税所得が減り、その年の所得税と翌年の住民税が軽減されます。

例えば毎月の掛金が1万円、所得税10%、住民税10%の場合、年間で2.4万円の税金が軽減されます。

通常は稼いだ額に課税されてしまいますので、とても大きな節税効果だと言えます。

あなたの掛金額や年収により、軽減される税金額が異なるよ!

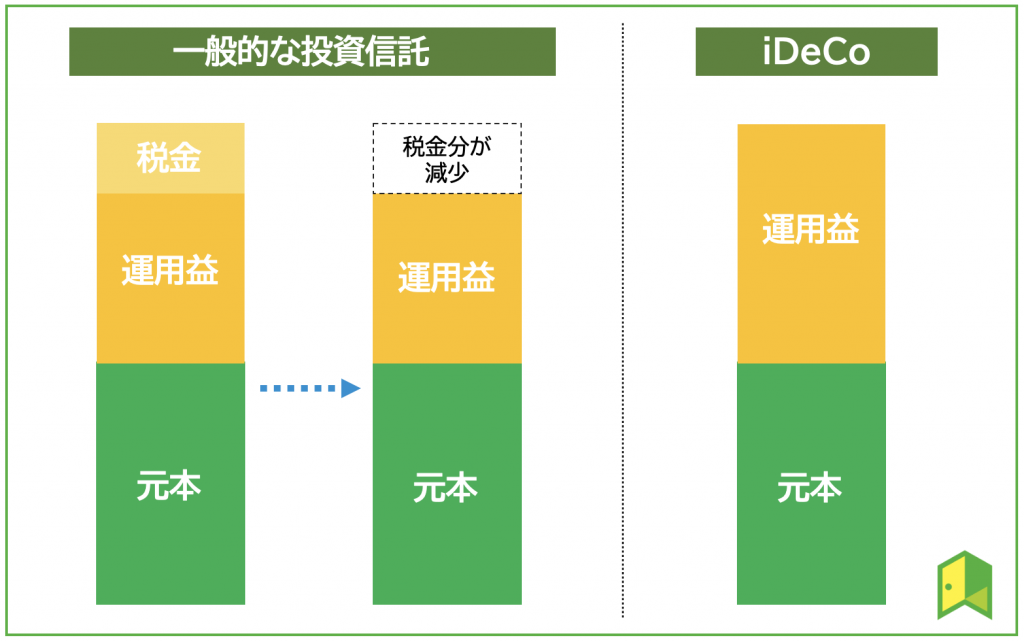

②運用益も非課税で再投資できる

通常なら、投資信託などで運用し発生した利益は、そこから20.315%もの税金が差し引かれてしまいます。

一方でiDeCoなら、発生した利益から税金分が差し引かれてしまうことはありません。

そのため、発生した利益を再投資することで複利効果を最大限に発揮することができます。

運用益が非課税になるのは、つみたてNISAも同じだよね!

③受け取り時も控除を受けられる

iDeCoは受取方法を「年金」または「一時金」のどちらかから選択することができます。

年金として受け取る場合「公的年金等控除」、一時金として受け取る場合は「退職所得控除」の対象となるため、どちらを選んでも控除を受けられるのです。

iDeCoは転職・退職時も、引き続きiDeCoの加入者として資産運用を継続できるワン!

iDeCoの始め方・やり方4ステップ【初心者向け】

ここではiDeCoの始め方を初心者向けに紹介します。

以下で詳しく解説します。

STEP①:加入資格があるか確認する

iDeCoはもともと加入資格に制限がありましたが、2017年の制度改正で20歳以上65歳未満の人であれば、基本的にほぼ全員が加入できるようになりました。

派遣社員やパートで働いている方も加入できます。

例外として、以下の条件に当てはまる方は加入できません。

- 国民年金保険料を免除されている

- 農業者年金に加入している

STEP②:掛け金を決定する

iDeCoは毎月の掛金が全額所得控除されるなどメリットが大きくあります。

それならできるだけたくさん掛け金を捻出した方が税金面ではお得だね!

ただし、iDeCoの掛け金は上限金額が設定されているため、好きなだけ投資できるわけではありません。

iDeCoの掛け金を決める際は、以下のポイントをおさえましょう。

- 無理なく拠出する

- 目標積立額から逆算する

- 定期的に見直しする

掛金の上限は職業によって異なっていて、具体的には以下の通り。

公務員は特に上限が低く設定されていますが、これは退職金や年金が恵まれていることが理由に挙げられます。

自営業者以外の人にとっては月額2万円程度しか投資できないため、投資枠に少なさを感じるかもしれません。

毎月1万円程度を投資に回そうと考えているから、私にはちょうどいいわ!

STEP③:投資商品を選ぶ

iDeCoを活用して投資する際は、自分で銘柄・商品を選ぶ必要があるため、ハードルが高いと感じる方もいるでしょう。

おすすめ投資商品の選び方は以下の4ステップです。

実際に自分で商品を探すのは大変そう…。

実際にSBI証券で人気の銘柄は次の3つです。

SBI証券で人気のある銘柄

- eMAXIS Slim 米国株式(S&P500)

主としてS&P500指数の値動きに連動する投資成果をめざす。信託報酬は0.0968% - eMAXIS Slim 全世界株式(オール・カントリー)

日本を除く先進国から新興国まで、世界中の企業へ投資可能。信託報酬は0.1144% - 楽天・全米株式インデックス・ファンド

米国の大型株から中・小型株まで幅広く対応。信託報酬は0.162%。

実際に投資をする際は、自分で投資商品を決めようワン!

STEP④:金融機関の口座開設をする

金融機関によって、投資信託の取扱本数や手数料などに違いがあります。

投資する商品を考えたうえで、取り扱っている金融機関を選択しましょう。

以下の点をチェックして金融機関を口座開設しておこう!

金融機関を決めるチェックポイント

- 投資したい商品を取扱っているか

- サービス内容は充実しているか

- 運営管理手数料はいくらかかるか

iDeCoのおすすめ証券会社は以下で詳しく解説するワン!

iDeCoにおすすめの証券会社3選

iDeCoを始めたいけど、どの証券会社を利用すればいい?

iDeCoの運用をする場合は金融機関に口座を開き、掛金を積み立てていく必要があります。

中でもネット証券は口座管理手数料が低いことから人気でして、おすすめしたいネット証券は以下の通り。

金融機関によっても商品ラインナップや手数料は異なるため、iDeCo利用者も多い上記3社を詳しく見ていきましょう。

SBI証券

| 口開設数 | ★★★★★ 5 |

| 手数料の安さ | ★★★★★ 5 |

| 使いやすさ | ★★★★☆ 4 |

| 運営管理手数料 | 無料 |

| 公式サイト | https://www.sbisec.co.jp/ETGate |

SBI証券はグループで830万口座を達成し、ネット証券の中でもトップクラスの利用者数を誇る大手ネット証券です。

2005年からiDeCoの取り扱いを行なっている実績と情報量により、加入者数はNo.1を誇っています。

iDeCoは運用管理手数料がかかる金融機関も多いなか、SBI証券は運営管理手数料が無料なのも嬉しいポイント。

iDeCoの運用商品も80本以上と、豊富なラインナップだワン!

また、通常の株式投資をする可能性があるなら、手数料が業界最安水準であり、取り扱っている商品も多いので、まずSBI証券を選んでおけば安心ですよ。

\投資を始めるなら/

まだiDeCoの口座を持っていない方は、いろはに投資の調査でも人気No.1だったSBI証券がおススメです。

2005年からiDeCoの取り扱いを行い加入者数はNo.1。運営管理手数料は無料です。

楽天証券

| 口開設数 | ★★★★☆ 4 |

| 手数料の安さ | ★★★★★ 5 |

| 使いやすさ | ★★★★★ 5 |

| 運営管理手数料 | 無料 |

| 公式サイト | https://www.rakuten-sec.co.jp/ |

楽天証券もiDeCoの新規加入者数が2019年~2021年まで3年連続No.1であることから、その人気ぶりが分かります。

最大の強みである「楽天経済圏」を活かし、ポイントを貯めたり資産運用に使ったりしながらお得に運用できます。

楽天ポイントを貯めているからすごくありがたい!

証券資産と年金資産が別サイトではなく、1つのIDで管理できるので、資産状況の確認がしやすく便利です。

また、iDeCoに関する疑問や不安を解消できるウェブセミナーを随時開催しているのも長期利用する上で安心ですね。

国内や海外の株式・債券だけでなく、REITや金に投資できるなど、投資商品が豊富だワン!

\最初の証券会社におすすめ/

楽天証券はNISA口座数No.1!(2023/05/08時点)

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

今ならNISAデビュー応援キャンペーンで、条件達成で2,000ポイントプレゼント!

(エントリー期間は2024/05/31時点まで)

松井証券

| 口開設数 | ★★★★☆ 4 |

| 手数料の安さ | ★★★★☆ 4 |

| 使いやすさ | ★★★★★ 5 |

| 運営管理手数料 | 無料 |

| 公式サイト | https://www.matsui.co.jp/ |

松井証券は創業100年以上の証券会社です。

老舗だからこそ実現できるシステムの安定性は、iDeCoの長期運用にもぴったり。

保有中にかかる手数料については、低コストな商品を厳選しているなど利用者目線で運営されているのも魅力ですね。

操作方法で迷った時は、専用ダイヤルから丁寧にサポートしてくれるワン!

\お得なキャンペーン実施中/

松井証券では、NISA応援プログラムが実施されています。

最大2,000ポイントが当たるチャンス!

iDeCoを始める前に知っておきたい3つの注意点

ここからはiDeCoを始める前に知っておきたい注意点を3つ紹介します。

以下で詳しく解説します。

①原則60歳までお金を引き出せない

iDeCoで積み立てたお金は、原則として60歳まで受け取ることができません。

原則ってことは60歳未満でも受け取れる可能性があるの?

条件を満たしていれば、60歳未満でもお金を受け取れるケースはあり、大きく分けて以下の3パターンです。

- 脱退一時金を受け取れる5つの要件を全て満たした場合

- 加入者が病気や怪我で障害を負った場合

- 加入者が死亡した場合

健康に生活している限りは上記の条件に該当しないため、急遽お金が必要になった場合でも引き出すことは困難です。

結婚や住宅購入など今後起こりうるライフイベントを考慮した上で、余剰資金を使いつつiDeCoを運用しましょう。

まずはある程度の貯蓄を増やしておくのが大事だね!

「非課税で長期投資はしたいけど、いつでも引き出せる方が良い」という方には、「つみたてNISA」もおススメです。

②元本割れのリスクがある

iDeCoは元本変動型の投資信託で運用した場合、当初の購入代金を下回ってしまう「元本割れ」を起こすリスクもあります。

資産運用は自己責任となるため、もし損失が出たとしても補償はもらえません。

とはいえ「長期投資」は収益率が安定しやすい傾向があるため、老後には高い投資成果を生み出してくれるはずです。

もしも「元本割れは絶対に避けたい」と思うならば、定期預金や保険を利用した元本確保型を選ぶと良いでしょう。

元本確保型はリスクが低いけど、インフレ時に資産が目減りしてしまうワン!

③手数料がかかる

iDeCoで資産運用するには、いくつかの手数料が発生します。

国民年金基金連合会や運営管理機関(金融機関)へ支払う手数料などがありますが、すべて加入者が負担することとなります。

| 手数料の種別 | 金額 |

|---|---|

| 加入・移換時手数料 | 2,829円 |

| 口座管理手数料 | 105円(掛金納付の都度) 66円(信託銀行) 加入する金融機関への手数料(0円~500円程度と差がある) |

| 給付手数料 | 440円 |

加入・移換時手数料は初回限定ですが、口座管理手数料は毎月支払う必要があります。

毎月支払うなら、加入する金融機関を慎重に選ぶ必要があるね

今回紹介したSBI証券などのネット証券であれば、口座管理手数料は無料なので、毎月支払う金額は171円のみの支出となります。

\投資を始めるなら/

まだiDeCoの口座を持っていない方は、いろはに投資の調査でも人気No.1だったSBI証券がおススメです。

2005年からiDeCoの取り扱いを行い加入者数はNo.1。運営管理手数料は無料です。

iDeCoの始め方に関するよくある質問

ここからはiDeCoの始め方に関連するよくある質問についてお答えします。

以下で詳しく解説します。

Q.iDeCoは何月に始めるのがおすすめですか?

iDeCoは長期保有を前提に投資をするものなので、目先の株価よりもどれだけ早く投資を始められるのかが重要です。

「長期投資」とは、その名の通り長期的に投資を継続することで、安定した収益の獲得を目指す投資スタイルです。

具体的には10年以上を目安に、同じ金融商品を保有し続けるというもの。

長期保有って何がそんなに良いの?

結論、長期投資がおすすめの理由は以下の通りです。

- 収益率が安定する

- 初心者でも始めやすい

- 精神的な負担が少ない

- 資産運用の幅が広がる

- 複利効果でお金を増やしやすい

時間を味方につけるという意識が大切だワン!

Q.iDeCoはどこで始めるのが良いですか?

iDeCoにおすすめの金融機関は、ネット証券の中でも特に人気を誇っているSBI証券です。

iDeCoは運用管理手数料がかかる金融機関が多いなか、SBI証券は運用管理手数料が無料であることが大きな特徴です。

また、外国株やIPOの取り扱いも豊富ですので他の投資にもチャレンジしてみたい方は、SBI証券を選んでおくと安心です。

SBI証券は「いろはに投資」が実施した、人気証券会社調査でも1位を獲得しているワン!

\投資を始めるなら/

まだiDeCoの口座を持っていない方は、いろはに投資の調査でも人気No.1だったSBI証券がおススメです。

2005年からiDeCoの取り扱いを行い加入者数はNo.1。運営管理手数料は無料です。

Q.iDeCoの手続きには何が必要ですか?

iDeCoの申し込みには、以下の書類が必要です。

- 個人型年金加入申出書

- 勤務先の証明書(会社員と公務員のみ)

- 本人確認書類の写し(インターネットバンキングはID/パスワードにより不要、書面申込の場合は自署があれば不要)

- 年金手帳や基礎年金番号通知書

- 掛金の引き落としをする銀行の口座情報

- 銀行届出印(書面申込の場合のみ)

あらかじめ準備しておくと安心だね!

【まとめ】iDeCoの始め方は簡単4ステップ!

初心者の僕も、iDeCoを始めてみようかな!

iDeCoの始め方を中心に、おススメの証券会社や注意点などを初心者にもわかりやすく解説してきました。

最後に、iDeCoの始め方を復習しましょう。

iDeCoは掛け金が全額所得控除となり、運用益はは全額非課税とメリットが大きい制度です。

この記事を読んで「iDeCoをはじめてみたい!」と思った方は、証券会社の口座開設から始めましょう!

\投資を始めるなら/

まだiDeCoの口座を持っていない方は、いろはに投資の調査でも人気No.1だったSBI証券がおススメです。

2005年からiDeCoの取り扱いを行い加入者数はNo.1。運営管理手数料は無料です。