・iDeCoはやばいと聞くけど、なにがダメなの?

・メリット多そうだし始めたいけど、コツはある?

このようなお悩みを解決します。

老後資金に2,000万円が必要と言われる現代、資産形成に役立つ手段としてiDeCo(イデコ)が注目を集めています。

しかしネットで検索すると「iDeCoはやばい!」などの情報を見て、不安に思っている方も多いはず。

なんかデメリットが多そうだもんね。

結論から言うと、iDeCoにはデメリットはあるものの、やばい制度ではなく、上手に活用すれば資産形成を促進してくれる制度です。

今回は、iDeCoがやばいと言われる理由や、失敗しない始め方を紹介します。

本記事を読んでおけば、安心してiDeCoを始められるワン!

▼ この記事は音声でも聞くことが出来ます▼

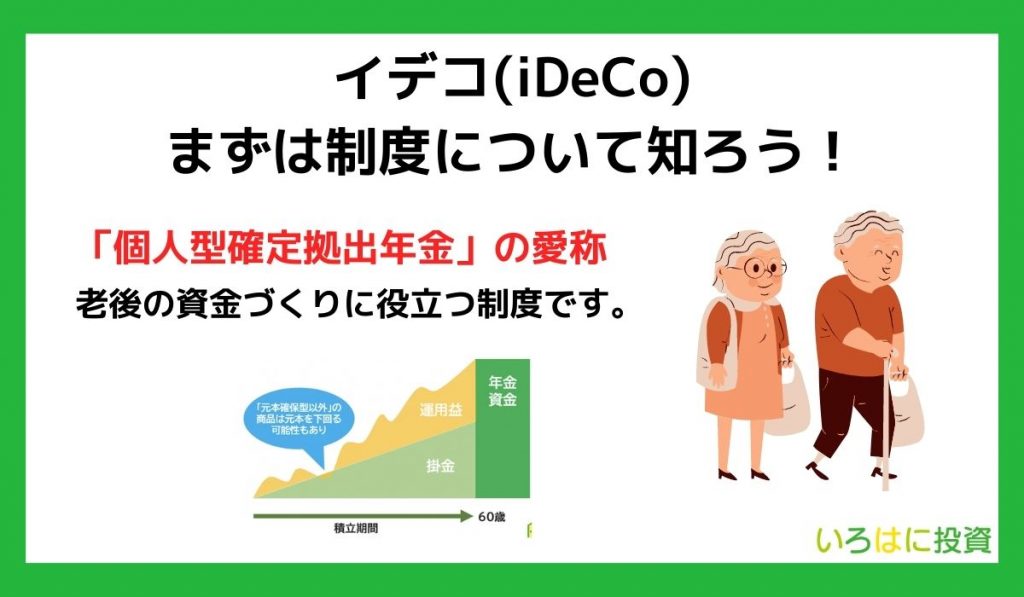

イデコ(iDeCo)はやばい?まずは制度について知ろう!

iDeCo(イデコ)とは「個人型確定拠出年金」の愛称で、老後の資金づくりに役立つ制度です。

以前は加入資格に制限がありましたが、2017年の制度改正により現役世代の国民ほぼ全員が加入できるようになりました。

2023年3月に、加入者数は282.5万人を突破したワン!

iDeCoは任意で加入して自ら掛金を決めつつ資産運用する私的年金制度であり、イメージとしては下図の通りです。

長期的な積立をすることで得られた運用益により、老後に受け取る年金を増やせるわけです。

また、運用の掛金は全額所得控除になるという大きな節税メリットもあります。

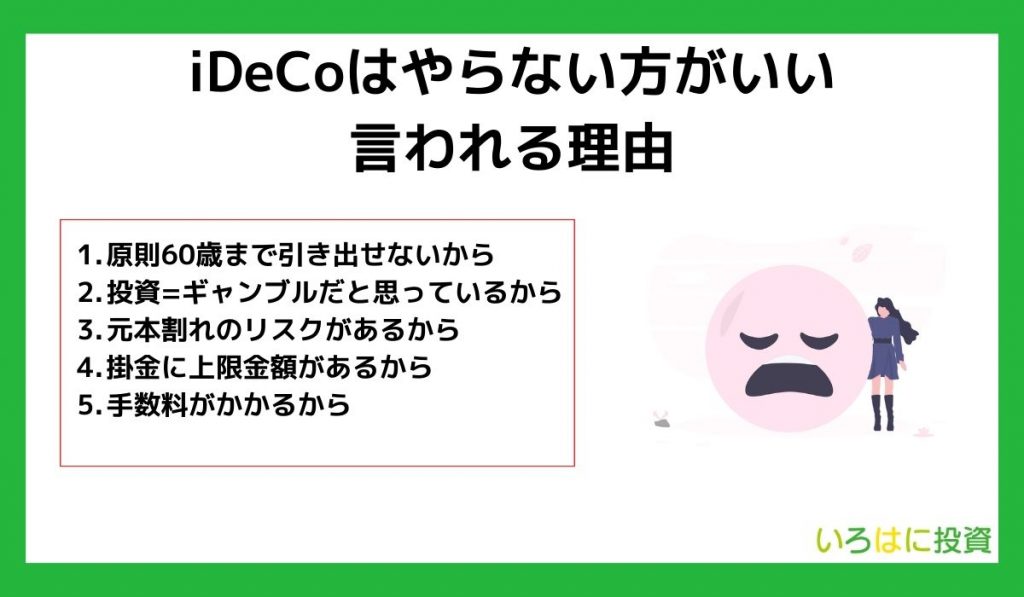

iDeCoはやらない方がいいと言われる理由【やばい?】

iDeCoはやばくてやらない方がいいと言われたけど、実際どうなの?

iDeCoについてネット検索すると「iDeCoはやばい!やめたほうがいい!」などの意見もあり、始めるか迷う人も多いはずです。

結論、iDeCoは始める時期や収入によってはメリットを享受できない可能性もあります。

ここでは、iDeCoはやらないほうがいいと言われる理由を5つ紹介します。

今回のトピックと似ていますが、iDeCoのデメリットについて詳しく知りたい方は、「【真実】iDeCoはデメリットしかないって本当?」の記事もご覧ください。

①原則60歳までお金を引き出せないから

iDeCoで積み立てたお金は、原則として60歳まで受け取ることができません。

原則ってことは60歳未満でも受け取れる可能性があるの?

条件を満たしていれば、60歳未満でもお金を受け取れるケースはあり、大きく分けて以下の3パターンです。

- 脱退一時金を受け取れる5つの要件を全て満たした場合

- 加入者が病気や怪我で障害を負った場合

- 加入者が死亡した場合

健康に生活している限りは上記の条件に該当しないため、急遽お金が必要になった場合でも引き出すことは困難です。

結婚や住宅購入など今後起こりうるライフイベントを考慮した上で、余剰資金を使いつつiDeCoを運用しましょう。

まずはある程度の貯蓄を増やしておくのが大事だね!

ただし、iDeCoと比較されることも多いNISAでは、いつでも商品を売却してお金を引き出すことができます。

NISAは所得控除等はありませんが、売却益はすべて非課税となるので、iDeCoと合わせて利用するのがおすすめです。

②投資=ギャンブルだと思っているから

日本では金融教育の遅れにより、「投資=ギャンブル」といったネガティブな印象を抱いている方も多いです。

投資をしていると言ったら、危なそうだと思われることもあるよね。

もちろん投資はやり方によってはギャンブルにもなり得ますが、それは投資の一面に過ぎません。

投資対象にもよるものの、「過度なレバレッジをかけず集中投資を避ける」ことで、投資はギャンブルではなくなります。

iDeCoでも分散されている商品へ投資することで、リスクを抑えることができます。

投資が危なくなるかどうかは、やり方次第ってことか!

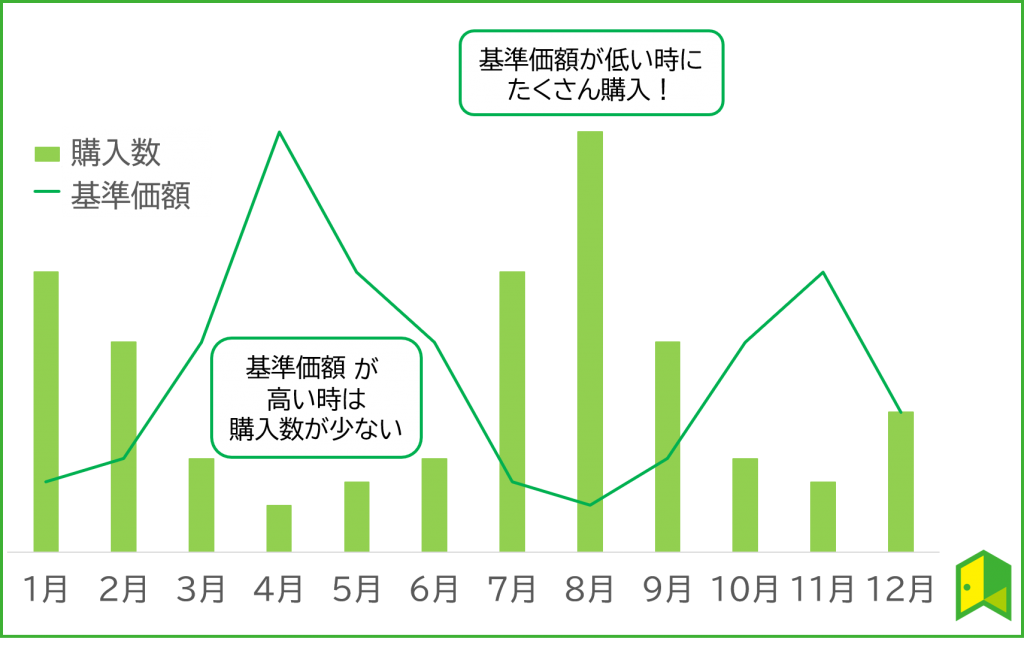

特にiDeCoやつみたてNISAでは「長期・積立・分散」が自然と行えるドルコスト平均法を実践できます。

ドルコスト平均法は、定額で長期に渡り商品を購入することで、時間を分散し、短期のマーケットトレンドの影響を抑える手法です。

iDeCoでは毎月定額積立するため、自然にドルコスト平均法を実践でき、リスク分散ができます。

大きく下がったときには、つい不安になって投資額を減らしてしまいがちですが、たくさん購入できると考えてドルコスト平均法を続けましょう。

基準価格とは投資信託の株価のようなものだワン!

例えば毎月3万円ずつ購入する場合…

基準価格が1万円の月は 3万円÷1万円=3単位購入できる。

基準価格が3千円の月は 3万円÷3千円=10単位購入できる。

暴落しないか不安だったけど、むしろ基準価格が低いときこそチャンスになるのね!

③元本割れのリスクがある

iDeCoは元本変動型の投資信託で運用した場合、当初の購入代金を下回ってしまう「元本割れ」を起こすリスクもあります。

資産運用は自己責任となるため、もし損失が出たとしても補償はもらえません。

とはいえ「長期投資」は収益率が安定しやすい傾向があるため、老後には高い投資成果を生み出してくれるはずです。

もしも「元本割れは絶対に避けたい」と思うならば、定期預金や保険を利用した元本確保型を選ぶと良いでしょう。

元本確保型はリスクが低いけど、インフレ時に資産が目減りしてしまうワン!

④掛金に上限金額がある

iDeCoは毎月の掛金に上限金額が設定されているため、好きなだけ投資できるわけではありません。

掛金の上限は職業によって異なっていて、具体的には以下の通り。

公務員は特に上限が低く設定されていますが、これは退職金や年金が恵まれていることが理由に挙げられます。

自営業者以外の人にとっては月額2万円程度しか投資できないため、投資枠に少なさを感じるかもしれません。

毎月1万円程度を投資に回そうと考えているから、ぼくにはちょうどいい!

とは言え、iDeCoの他にも「NISA」を活用すれば年間の積立金額は大きく増やすことができます。

⑤手数料がかかる

iDeCoで資産運用するには、いくつかの手数料が発生します。

国民年金基金連合会や運営管理機関(金融機関)へ支払う手数料などがありますが、すべて加入者が負担することとなります。

| 手数料の種別 | 金額 |

|---|---|

| 加入・移換時手数料 | 2,829円 |

| 口座管理手数料 | 105円(掛金納付の都度) 66円(信託銀行) 加入する金融機関への手数料(0円~500円程度と差がある) |

| 給付手数料 | 440円 |

加入・移換時手数料は初回限定ですが、口座管理手数料は毎月支払う必要があります。

毎月支払うなら、加入する金融機関を慎重に選ぶ必要があるね

今回ご紹介する証券会社であれば、金融機関への口座管理手数料は無料なので、毎月支払う金額は171円のみの支出となります。

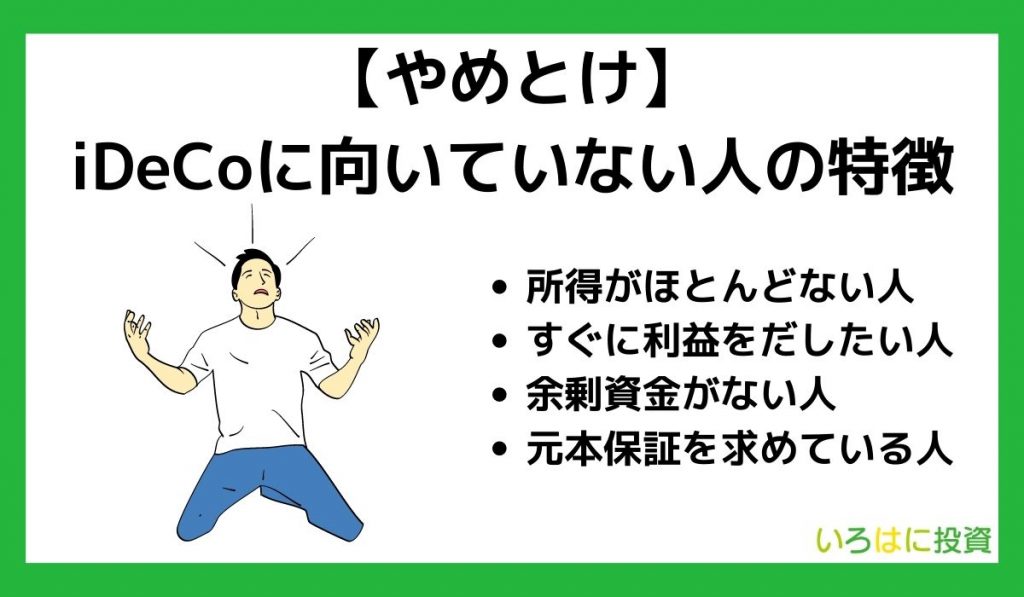

【やめとけ】iDeCoに向いていない人の特徴

iDeCoってどんな人が向いていないのかな?

iDeCoが向いていない人は、以下のような特徴がある方です。

以下で詳しく解説します。

①所得がほとんどない人

所得がほとんどない人にとって、iDeCoはあまり有効ではありません。

iDeCoは、毎月5,000円以上の掛金を積み立て、将来の年金受給額を増やすために運用することが目的です。

しかし、所得がほとんどない人は積み立てるのが難しく、積み立てたとしても、所得税の還付金を思ったより受け取れないため、税制面でのメリットを享受できません。

パートの方や学生の方にはメリット少なそうね…

また、iDeCoには手数料がかかるため、所得がほとんどない人にとっては、手数料が負担となる場合があります。

②すぐに利益をだしたい人

iDeCoは毎月5,000円~数万円を、数十年といった長期的な目線で運用します。

そのため「数日や数ヶ月の短期間で大きな利益を出したい」と考える人には、相性が合わないと言えるでしょう。

投資に対して短期間で大儲けできる印象を持つ人もいますが、そのような投資はハイリスクなため、初心者が参入しても損失を出す可能性が高いです。

確かにFXとかはリスクが高いって聞くもんね…。

手堅く長期目線で、将来に備えた資産形成を進めたい人にとっては、iDeCoを有効活用できます。

③余剰資金がない人

iDeCoは少額から始められますが、 現状の生活がカツカツで、投資に回せる余裕がない人もおすすめできません。

資産運用にはリスクがつきものです。

長期積立投資でも未来のことは分からないから、損をする可能性は0ではないワン!

投資は余剰資金で始めることが大切です。

特にiDeCoは緊急時用の資金には向いていません。

基本は途中解約できないし、あくまでも長期間運用するものだもんね!

日々の生活費だけで家計が苦しい人は、まずは家計の見直しを行ってみましょう。

生活の満足度を下げずに節約できる項目はいくつもありますよ。

節約術について詳しく知りたい方はコチラ

④元本保証を求めている人

「iDeCoをしておけばお金が増えるらしい」という口コミから、iDeCoを始めることを検討する人も多くいるでしょう。

ただしiDeCoで投資信託の仕組みを通じて値動きのある株式や債券などを運用する場合、元本保証はありません。

そもそも絶対にお金が増える投資は存在しないワン!

しっかり商品の特徴や仕組みを理解したうえで始めることをおすすめします。

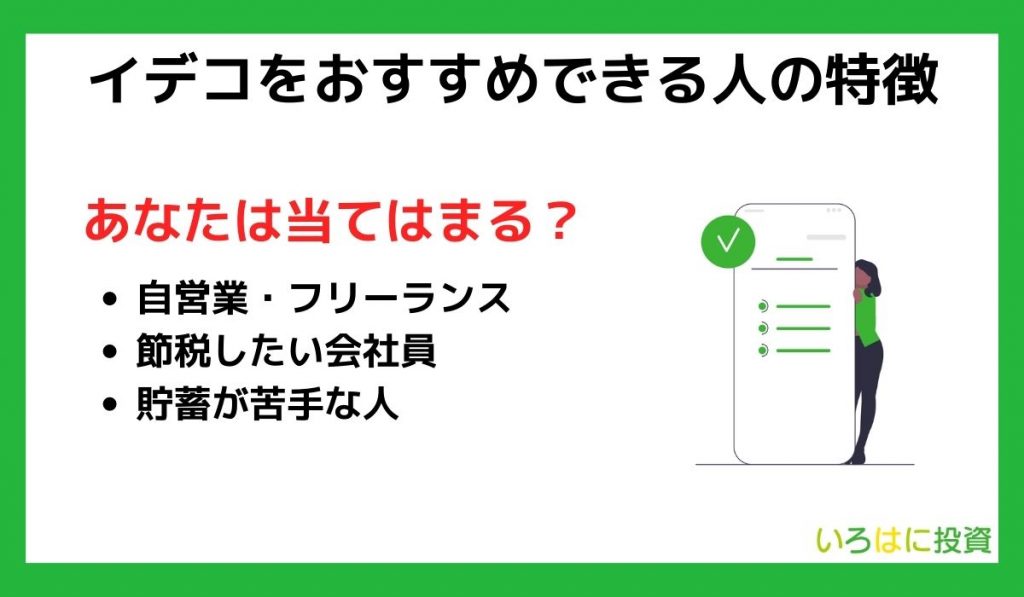

イデコ(iDeCo)をおすすめできる人の特徴

iDeCoのメリットは税制優遇が適用されること。

「拠出時・運用時・受取時」の3つの場面で節税メリットが受けられます。

- 拠出時

→掛金全額が所得控除の対象で、課税所得が減り所得税と住民税が軽減される - 運用時

→運用で増えた資産には通常20.315%の税金がかかるが、iDeCoは非課税 - 受取時

→iDeCoで積み立てた資産は所得となるため課税対象だが、退職所得控除や公的年金等控除が活用できる

だったらiDeCoは、節税できるような人に向いているんだ!

ここからは、iDeCoの節税効果を生かしやすい人の特徴を紹介します。

以下で詳しく解説します。

自営業・フリーランス

厚生年金に加入しておらず、国民年金しか加入していない自営業やフリーランスは、会社員や公務員と比較して年金額が少なくなります。

老後に受け取れる年金額を増やすためにも、iDeCoへの加入がおすすめです。

自営業・フリーランスは月額の掛金上限が多いため、節税効果を受けやすいのもポイントです。

また、厚生労働省の調査によると、国民年金だけを受け取る人の平均年金月額は約56,000円、国民年金と厚生年金を受け取る人の平均年金月額は約146,000円とのこと。

国民年金だけだと老後の生活が心もとない方は、iDeCoを活用することをおすすめします。

老後の資産作りを意識する必要があるワン!

節税したい会社員

会社員として勤務している場合、節税によって資産を増やす方法は限られています。

しかし、iDeCoを利用すれば、毎月の給与から天引きされる所得税・住民税の負担を軽減できます。

以下では、企業年金がない会社員の節税可能な金額を表にまとめました。

年収600万円の30歳の場合

| 毎月の積立額 | 節税メリット(年間) |

|---|---|

| 5千円 | 9,900円 |

| 1万円 | 19,000円 |

| 2万円 | 37,100円 |

年間で4万円弱も節税メリットが受けられるなら、30年やれば120万円弱だね!

貯蓄が苦手な人

手元にあるお金を使ってしまう癖がある方は、老後資金をじっくり貯められるiDeCoがおすすめです。

iDeCoは原則60歳まで解約・受け取りができないので、無駄遣いを防ぎつつお金を積み立てられます。

将来のことを考えて、少しずつでも老後資金への意識を高めていこう。

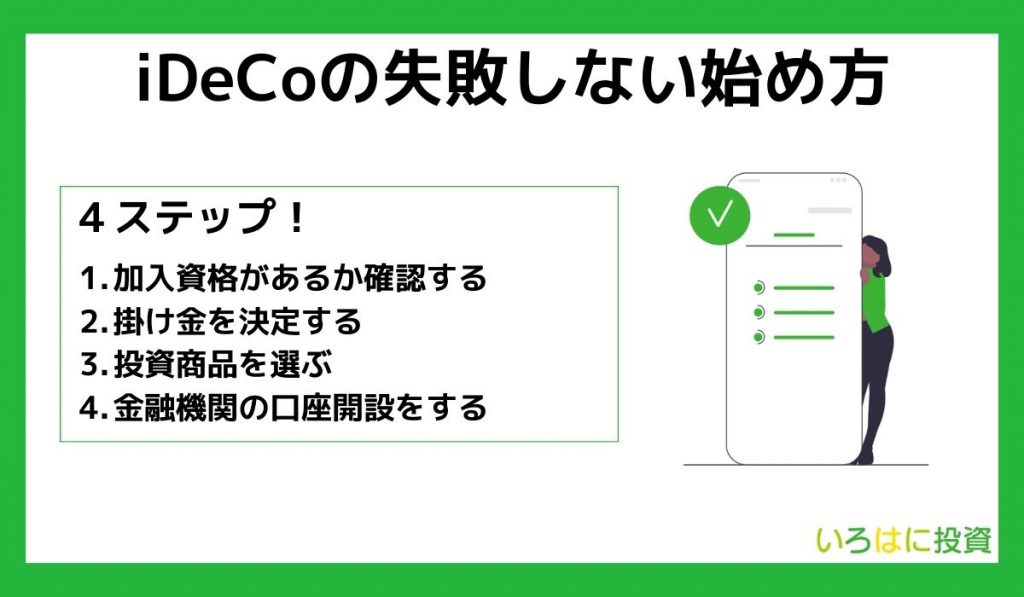

iDeCoの失敗しない始め方

iDeCo始めたいけど、どうやったらいいんだろう?

ここではiDeCoの始め方を初心者向けに紹介します。

以下で詳しく解説します。

STEP①:加入資格があるか確認する

iDeCoはもともと加入資格に制限がありましたが、2017年の制度改正で20歳以上65歳未満の人であれば、基本的にほぼ全員が加入できるようになりました。

派遣社員やパートで働いている方も加入できます。

例外として、以下の条件に当てはまる方は加入できません。

- 国民年金保険料を免除されている

- 農業者年金に加入している

STEP②:掛け金を決定する

iDeCoは毎月の掛金が全額所得控除されるなどメリットが大きくあります。

それなら、できるだけたくさん掛け金を捻出した方が税金面ではお得だね!

ただし、iDeCoの掛け金は上限金額が設定されているため、好きなだけ投資できるわけではありません。

iDeCoの掛け金を決める際は、以下のポイントをおさえましょう。

- 無理なく拠出する

- 目標積立額から逆算する

- 定期的に見直しする

先ほども紹介しましたが、掛金の上限は職業によって異なっていて、具体的には以下の通り。

まずは少額から始めてみようかな!

STEP③:投資商品を選ぶ

iDeCoを活用して投資する際は、自分で銘柄・商品を選ぶ必要があるため、ハードルが高いと感じる方もいるでしょう。

おすすめ投資商品の選び方は以下の4ステップです。

実際に自分で商品を探すのは大変そう…。

実際にSBI証券で人気の銘柄は次の3つです。

SBI証券で人気のある銘柄

- eMAXIS Slim 米国株式(S&P500)

主としてS&P500指数の値動きに連動する投資成果をめざす。信託報酬は0.0968% - eMAXIS Slim 全世界株式(オール・カントリー)

日本を除く先進国から新興国まで、世界中の企業へ投資可能。信託報酬は0.1144% - 楽天・全米株式インデックス・ファンド

米国の大型株から中・小型株まで幅広く対応。信託報酬は0.162%。

実際に投資をする際は、自分で投資商品を決めようワン!

STEP④:金融機関の口座開設をする

金融機関によって、投資信託の取扱本数や手数料などに違いがあります。

投資する商品を考えたうえで、取り扱っている金融機関を選択しましょう。

以下の点をチェックして金融機関を口座開設しておこう!

金融機関を決めるチェックポイント

- 投資したい商品を取扱っているか

- サービス内容は充実しているか

- 運営管理手数料はいくらかかるか

iDeCoのおすすめ証券会社は以下で詳しく解説するワン!

iDeCoにおすすめの証券会社

iDeCoを始めたいけど、どの証券会社を利用すればいい?

iDeCoの運用をする場合は金融機関に口座を開き、掛金を積み立てていく必要があります。

中でもネット証券は口座管理手数料が低いことから人気でして、おすすめしたいネット証券は以下の通り。

金融機関によっても商品ラインナップや手数料は異なるため、iDeCo利用者も多い上記3社を詳しく見ていきましょう。

SBI証券

| 口開設数 | ★★★★★ 5 |

| 手数料の安さ | ★★★★★ 5 |

| 使いやすさ | ★★★★☆ 4 |

| 運営管理手数料 | 無料 |

| 公式サイト | https://www.sbisec.co.jp/ETGate |

SBI証券はグループで910万口座を達成し、ネット証券の中でもトップクラスの利用者数を誇る大手ネット証券です。

2005年からiDeCoの取り扱いを行なっている実績と情報量により、加入者数はNo.1を誇っています。

iDeCoは運用管理手数料がかかる金融機関も多いなか、SBI証券は運営管理手数料が無料なのも嬉しいポイント。

iDeCoの運用商品も80本以上と、豊富なラインナップだワン!

また、通常の株式投資をする可能性があるなら、手数料が業界最安水準であり、取り扱っている商品も多いので、まずSBI証券を選んでおけば安心ですよ。

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

あわせて読みたい

楽天証券

| 口開設数 | ★★★★☆ 4 |

| 手数料の安さ | ★★★★★ 5 |

| 使いやすさ | ★★★★★ 5 |

| 運営管理手数料 | 無料 |

| 公式サイト | https://www.rakuten-sec.co.jp/ |

楽天証券もiDeCoの新規加入者数が2019年~2021年まで3年連続No.1であることから、その人気ぶりが分かります。

最大の強みである「楽天経済圏」を活かし、ポイントを貯めたり資産運用に使ったりしながらお得に運用できます。

楽天ポイントを貯めているからすごくありがたい!

証券資産と年金資産が別サイトではなく、1つのIDで管理できるので、資産状況の確認がしやすく便利です。

また、iDeCoに関する疑問や不安を解消できるウェブセミナーを随時開催しているのも長期利用する上で安心ですね。

国内や海外の株式・債券だけでなく、REITや金に投資できるなど、投資商品が豊富だワン!

\最初の証券会社におすすめ/

楽天証券はNISA口座数No.1!(2023/05/08時点)

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

松井証券

| 口開設数 | ★★★★☆ 4 |

| 手数料の安さ | ★★★★☆ 4 |

| 使いやすさ | ★★★★★ 5 |

| 運営管理手数料 | 無料 |

| 公式サイト | https://www.matsui.co.jp/ |

松井証券は創業100年以上の証券会社です。

老舗だからこそ実現できるシステムの安定性は、iDeCoの長期運用にもぴったり。

保有中にかかる手数料については、低コストな商品を厳選しているなど利用者目線で運営されているのも魅力ですね。

操作方法で迷った時は、専用ダイヤルから丁寧にサポートしてくれるワン!

\お得なキャンペーン実施中/

松井証券では、NISA応援プログラムが実施されています。

最大2,000ポイントが当たるチャンス!

イデコ(iDeCo)やばいに関するよくある質問

iDeCoに関してまだ気になっていたことが残っている…

ここからはiDeCoはやばいに関連するよくある質問についてお答えします。

以下で詳しく解説します。

Q.年収300万円の人はiDeCoでいくら節税できますか?

年収300万円の人がiDeCoを行う場合、所得税・住民税の年間軽減効果は以下の通りです。

| 拠出額 | 節税額 |

|---|---|

| 月額12,000円 | 21,600円 |

| 月額20,000円 | 36,000円 |

| 月額23,000円 | 41,400円 |

会社員は企業によってiDeCoの掛金の上限額が異なります。

掛金の上限額

- 確定給付型の年金及び企業型確定拠出年金に加入していない場合

→月額23,000円 - 企業型確定拠出年金のみ加入している場合

→月額20,000円 - 確定給付型の年金のみor確定給付型と企業型確定拠出年金の両方に加入している場合

→月額12,000円

参考:厚生労働省

特に年金制度が用意されていない企業に勤めている方は、iDeCoでの資産形成を検討してみましょう。

Q.イデコ(iDeCo)の弱点は何ですか?

iDeCoのデメリットは、主に以下の3つです。

- 原則60歳までお金を引き出せない

- 元本割れのリスクがある

- 手数料がかかる

「非課税で長期投資はしたいけど、手数料がかからずいつでも引き出せる方が良い」という方には、「つみたてNISA」もおススメです。

iDeCoは元本変動型の投資信託で運用した場合、当初の購入代金を下回ってしまう「元本割れ」を起こすリスクもあります。

資産運用は自己責任となるため、もし損失が出たとしても補償はもらえません。

とはいえ「長期投資」は収益率が安定しやすい傾向があるため、老後には高い投資成果を生み出してくれるはずです。

もしも「元本割れは絶対に避けたい」と思うならば、定期預金や保険を利用した元本確保型を選ぶと良いでしょう。

元本確保型はリスクが低いけど、インフレ時に資産が目減りしてしまうワン!

Q.iDeCoはやらない方がいいですか?

所得がほとんどない人や余剰資金がない人などは、iDeCoのメリットがほとんどないため、やらない方がいいでしょう。

それでも投資はしておきたいという方は、つみたてNISAから始めることをおすすめします。

なんでつみたてNISAがいいの?

iDeCoは毎月5,000円以上の拠出が必要ですが、つみたてNISAは100円から投資可能。

運用益は全額非課税であるため、通常の投資よりもお得に投資を始められます。

【まとめ】イデコ(iDeCo)はやばくない!

iDeCo、始めてみようかな!

iDeCoのデメリットや向いていない人の特徴を中心に、失敗しない始め方やおすすめできる人の特徴も解説してきました。

最後に、本記事の重要なポイントを3つにまとめます。

- iDeCoは最低拠出額が5,000円と高い

- 所得がほとんどない人や余剰資金がない人には向いていない

- 節税したい人やつみたてNISAの次の投資先を探している人に向いている

iDeCoは老後までお金を引き出せないデメリットはありますが、運用益のみならず掛金も非課税になるなどメリット大です。

本記事を読んで「iDeCoを初めてみたい!」と思った方は、以下おすすめの証券会社を活用して老後資金を増やしましょう。