・資産運用ってどんな種類があるの?

・初心者におすすめの資産運用が知りたいな。

このようなお悩みを解決します。

この記事の結論

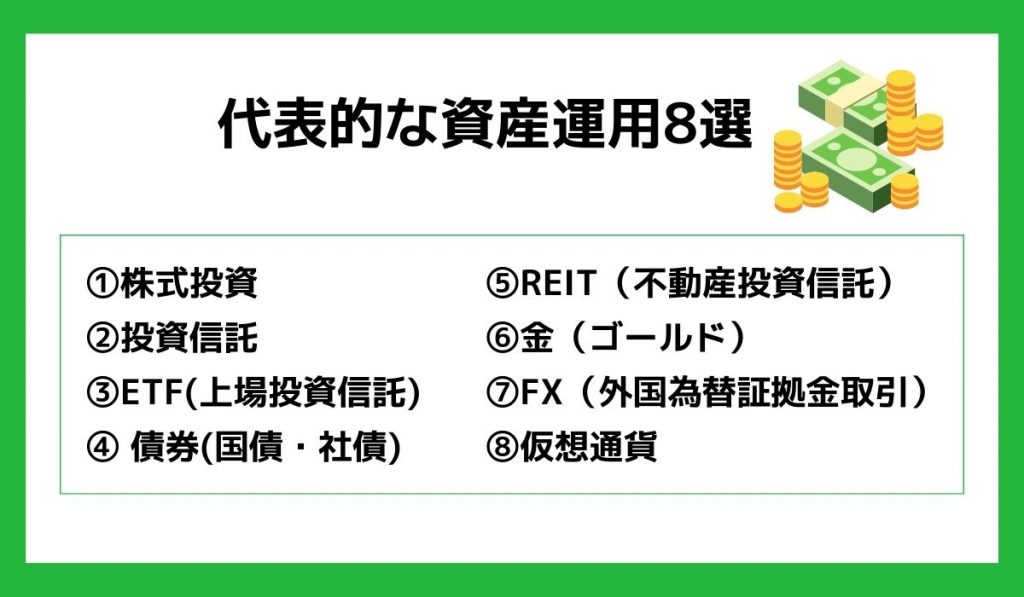

- 代表的な資産運用には株式投資、投資信託、ETF、債券、REIT、金、FX、仮想通貨がある

- 投資初心者ならつみたてNISAを活用したり、ローリスクローリターンの投資信託などから始めよう

- 総合力で選ぶならSBI証券、楽天経済圏の方は楽天証券での口座開設がおすすめ

投資と一口に言っても、その種類は様々。

この記事では、投資を始めて間もないビギナーの方や、これから資産運用を始めたいとお考えの方向けに代表的な資産運用8つをご紹介します。

この8つの概要を知っておけば、あなたに合った資産運用方法が必ず見つかるはずです。

また、投資経験別おすすめの資産運用方法やおすすめの証券会社もご紹介します。

合同会社 Next Meeting 代表取締役 いろはにマネー監修者:たけぞう

専門家のポイント

私の目線ではETF投資もおすすめです。

初心者の方にはつみたてNISA・投資信託の他にETFもおすすめです。リアルタイムで取引でき、どの証券会社でも取引できます。また手軽に分散投資できるため、コストも安く少額から投資できますよ。

\まずは診断/

あなたにぴったりの資産運用はどれ?

「いろはに診断」で10秒チェック!

資産運用は初めてですか?

▼ この記事は音声でも聞くことが出来ます▼

代表的な資産運用の種類【8選】

まずは比較表で8つの代表的な資産運用を確認してみましょう。

以下の表のリンクから、それぞれの特徴の項目に飛べるよ!

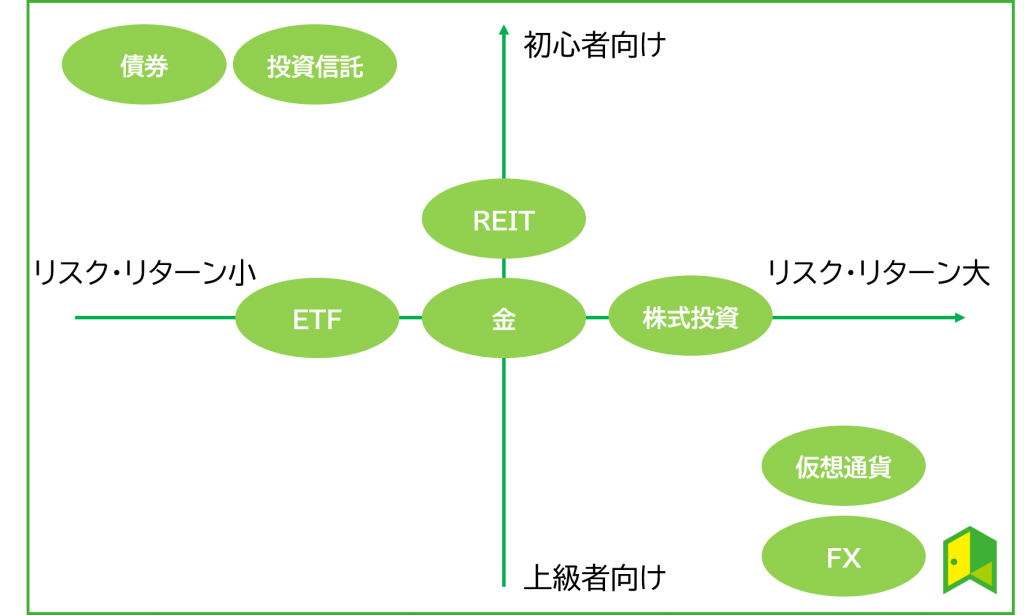

| 運用方法 | リスクとリターンの高さ |

|---|---|

| ①株式投資 | ★★★☆☆ |

| ②投資信託 | ★★☆☆☆ |

| ③ETF(上場投資信託) | ★★☆☆☆ |

| ④債券(国債・社債) | ★☆☆☆☆ |

| ⑤REIT | ★★★☆☆ |

| ⑥金(ゴールド) | ★★★☆☆ |

| ⑦FX | ★★★★★ |

| ⑧仮想通貨 | ★★★★☆ |

表を見ると、債券が最もリスクとリターンが小さく、FXがハイリスクハイリターンで上級者向けであることがわかります。

どの資産運用方法が合っているかは人それぞれ異なるので、これから一緒に確認していきましょう。

まずは各運用方法の特徴を、ざっと掴むんだワン!

資産運用の種類について詳細はこちら

①株式投資

投資と聞いて真っ先に思いつくのが株式投資ではないでしょうか?

株式とは、株式会社が資金の出資者に対して発行する証券のことです。

メリット

- 配当金、売買差益のほかに株主優待を受け取ることもできる。

- 自分の意志で投資先を自由に決定することができる。

- 投資先を探す過程で、ニュースへの関心が高まったり経済知識を身に着けたりすることができる。

デメリット

- 株式市場や経済に関する知識がないと失敗しやすい

- 情報を素早く入手する必要がある

- リスクが比較的大きく、大きな損をする可能性もある

投資家は株式を購入することで、会社に投資する代わりにその会社の所有権を得ることができます。

会社の所有権を得ることで、株主総会での議決権や配当金や株主優待を受け取ることができるのです。

また株を売却した際に発生する売買差益による利益も期待できます。

株価が大きく上昇する成長企業に早くから目を付けて投資しておけば、資産を大きく増やすことができるのです。

将来性があり大きな株価上昇が期待できる銘柄のことをグロース株と呼ぶワン!

株式投資のリスクとリターン:★★★☆☆

会社の業績が悪くなると株価が急落する可能性があるので一定のリスクはあります。

しかし、様々な業界や企業に分散投資をすることでリスクを抑えることができます。

また、将来の成長企業を発見することができれば、大きなリターンを得ることも可能です。

株式投資のメリットしては株価の値上がりによる利益が得られるでしょう。2024年は日経平均やTOPIXが過去最高値を更新する場面もあり、利益を得た投資家も多いように感じます。また、米国株なども投資できる魅力や株主優待や配当などもメリットですね。しかし、株価が値下がりし損失を被る事はデメリットとなります。

株式投資についてさらに詳しく知りたい方は以下の記事を読んでみてください。

株式投資の基礎知識

②投資信託

投資信託とは、プロの投資家(ファンドマネージャー)にお金を預けて、株の選定や買付・売却時期を任せる金融商品です。

イメージとしては株式の福袋のようなもので、一つのファンド(投資信託)を購入することで複数の企業に投資できることが特徴です。

メリット

- 専門家が代わりに運用してくれるので私生活や仕事の時間を犠牲にすることがない。

- 少額から投資することができる。

- NISAやつみたてNISAの対象。

デメリット

- 短期間での大きなリターンは期待しづらい。

- 株式投資とは異なり株主優待がない。

- あまり積極的な投資判断をすることがないので投資をしている実感が湧きにくい。

投資信託にはインデックス型とアクティブ型という2つの運用スタイルがあります。

インデックス型はTOPIXやダウ平均株価のような「投資の指数」と連動することを目標としている投資信託です。

銘柄を機械的に買って運用するため信託報酬(運用手数料)は小さく平均で0.6%程度となります。

世界中の会社に投資できるような投資信託もあるんだワン!

一方、アクティブ型は指数よりも大きなリターンを求めて、買う商品(株式や債券)をプロが独自に選び投資をする投資信託です。

信託報酬はインデックス型と比べて大きく、平均1.5%程度です。

投資信託のリスクとリターン:★★☆☆☆

インデックス型・アクティブ型ともに数多くの企業に分散して投資するのでリスクは比較的小さいです。

そのため、資産が短期間に大きく増えることもあまりありません。

長期的にコツコツと資産を運用したい人に向いている投資方法と言えます。

ただ、新興国などをターゲットにする比較的リスク・リターンが高い投資信託もあります。

メリットして少額で投資ができる事で分散投資が可能です。また、専門的な知識が必要ない点もあります。デメリットは株式投資と違い短期間で大きな利益は望めない点です。しかし、長期投資を心がける投資家には良い商品と感じます。

投資信託、インデックスファンドについてさらに詳しく知りたい方は以下の記事を読んでみてください!

③ETF(上場投資信託)

ETFとは「Exchange Traded Fund」の略称であり、日本語では上場投資信託と言います。

ETFは株式のように上場しておりリアルタイムで売買できる投資信託です。

株式投資と投資信託のいいとこどりをした商品だね!

メリット

- 投資信託と同様に少額で分散投資ができる。

- 投資信託に比べて手数料が低い場合が多い。

- リアルタイムで値段が付き、取引時間内であればいつでも取引可能。

デメリット

- つみたてNISAの対象ではない。

- 分配金が自動で再投資されない。

ETFの特徴は投資信託を株式と同様に取引できる点にありますが、投資初心者にとってはあまり大きなメリットにはなりません。

ある程度資産運用に慣れてから始めるのが良いでしょう!

リスクとリターン:★★☆☆☆

リスクとリターンの大きさは投資信託とほとんど変わりません。

しかし、投資信託より自由度が高く裁量を持って運用することができます。

自分で売買のタイミングを決めたい投資中級者以上の人に適している投資方法と言えるでしょう。

ETFのメリットはリアルタイムで売買が可能で、少額で売買が可能な点が挙げられます。例えば半導体の企業に投資したいとしても、現金が不足している投資家の方もいらっしゃると思います。最近は、半導体指数に連動するETFを購入する事で半導体関連を購入した事になり、様々な商品が多数上場しています。デメリットは積み立てNISAに対応していない点です。

ETFについてさらに詳しく知りたい方は以下の記事を読んでみてください!

ETFについてさらにくわしく

④ 債券(国債・社債)

債券投資とは、投資家が債券の発行体である国や企業にお金を貸すことです。

この貸借関係における借用書(お金を貸したことの証明書)が債券にあたります。

メリット

- リスクが小さいが銀行の定期預金よりは良い利回りで運用できる。

- 基本的には元本が戻ってくる。

- 購入時に期待リターンがほぼ確定している。

デメリット

- リターンが小さい。

- デフォルト(債務不履行)になる可能性があるので全くのノーリスクではない。

債券の保有者は、利息と額面金額の双方を受け取ることができるのです。

また、債券には投資家同士が自由に売買できるという特徴もあります。

債券の中でもいろんな種類があるの?

債券は発行体によって以下の通りに分類されます。

- 国債

国が発行している債券です。

発行体が国のため、かなりリスクが小さい投資と言えます。

ただ、新興国を中心に「ハイイールド債」というリスクが高い債券もあります。 - 社債

企業が発行している債券です。

国債よりはリスクが高いものが多く、その分リターンも大きいです。

しかし株式や投資信託などと比べればリスク・リターンともに小さい場合が多いです。

債券のリスクとリターン:★☆☆☆☆

債券は一般的にリスクの小さい投資方法であり、安全資産と呼ばれることもあります。

その一方で株式投資などに比べてリターンも小さいです。

リスクを最小限に抑えたい堅実な方に向いている投資方法です。

債権のメリットは基本的に元本で戻ってくる事です。あらかじめ収益と償還期限がわかっているため、安定性の高い投資を実現できます。株式や投資信託と比べて安全性が高い商品です。債券は発行元の信用力に依存しており、国債は国の信用力が高いため信用リスクは低いですが、社債は企業の信用力に依存するため、信用リスクが高くなる場合のある事がデメリットです。

債券についてさらに詳しく知りたい方は以下の記事を読んでみてください!

債券についてよりくわしく

⑤REIT(不動産投資信託)

REITとは「Real Estate Investment Trust」の略称で、日本語に訳すと不動産投資信託という意味になります。

多数の投資家から集めた資金でマンションやオフィスビル、商業施設などの不動産を購入し、賃料収入や売却益などを投資家に還元する金融商品です。

メリット

- 基本的に安定した分配金収入が見込める。

- 実物不動産を所有する場合と比べて少額で始めることができ、分散性・換金性も高い。

- 株式の変動との相関が基本的に低いので株式投資家にとってはリスクヘッジとなる。

デメリット

- 不動産が予測不可能な災害に巻き込まれる可能性があり、その場合分配金などが減少する場合がある。

- コロナショック時のホテルのように、特定用途のREITのみに投資してしまうと大損してしまう可能性がある。

海外のREITと区別するため日本ではJapanのJを先頭に付けたJ-REITという名称で呼ばれることも多いです。

一般的な住居だけでなく、ホテルやショッピングセンターなどの商業施設に投資できることもREITの特徴の一つです。

物件を所有しなくても不動産に投資できるんだね!

REITは不動産直接投資と比べて少額から投資することができ、分散性・換金性が高いという魅力があります。

REITのリスクとリターン:★★★☆☆

現物の不動産を保有する場合に比べて分散性・換金性が高いためリスクを小さく抑えることができます。

しかし、新型コロナウイルス感染拡大の影響でホテルREITが大きく値下がりしたように、景気動向や想定外の出来事に影響を受けやすいという特徴もあります。

あくまでも不動産という一定のセクターのみに投資することになるため、株式や債券などのリスクヘッジとしてREITを持っておくのがおすすめです。

REITのメリットは比較的少額で投資が可能で、複数のREITに分散投資も可能です。利益のほとんどを投資家に分配する仕組みになっており、安定的に分配収入が見込めます。REITは不動産の収益力、条件により収益と価格が変動する為、損失が出る事もあります。金利が大幅に上昇すると下落する事もありそうです。

REITについてさらに詳しく知りたい方は以下の記事を読んでみてください!

REITについてさらにくわしく

⑥金(ゴールド)

金(ゴールド)も投資可能な資産の一つです。

メリット

- 株式市場の暴落時や世界情勢の悪化時に価格が高騰するため株式投資のリスクヘッジの役割を果たす。

- 様々な投資方法がある。

デメリット

- 配当金などのインカムゲインがなく売買差益のみの利益になる。

- 価格変動の予想がしづらい。

- 現物を保有する場合は盗難リスクなども発生する。

現物保有や純金積み立て、金関連のETFなど様々な保有の仕方があるのも特徴の一つです。

自分のスタイルにあった投資方法を選ぶことができます。

あわせて読みたい:コモディティ投資とは?金・プラチナ以外の商品も分かりやすく解説

金(ゴールド)のリスクとリターン:★★★☆☆

金は株式やドルと逆相関する傾向があります。

そのため金は「有事の金」とも呼ばれ、株式市場の暴落や国債情勢の悪化に伴い需要が高まることも。

資産運用では、株式投資のリスク分散として持っておくのがいいでしょう。

しかし、金投資には預金のような利子や株式のような配当がなく、金を保有するだけでは資産が増えません。

そのため、売買差益によるリターンのみが期待できます。

また、金は現物であるという性質上、 防犯面のリスク管理が必要になります。

REITのメリットは比較的少額で投資が可能で、複数のREITに分散投資も可能です。利益のほとんどを投資家に分配する仕組みになっており、安定的に分配収入が見込めます。REITは不動産の収益力、条件により収益と価格が変動する為、損失が出る事もあります。金利が大幅に上昇すると下落する事もありそうです。

⑦FX(外国為替証拠金取引)

FXとは「Foreign Exchange」の略称で、日本語では外国為替証拠金取引と呼ばれます。

簡単に言えばFXとは通貨の交換・両替のことです。

※投資と言うよりも、「投機」と言えます。

FXの最大の特徴はレバレッジにあります。

レバレッジとは自己資金の何倍もの金額で取引できるシステムのことです。

レバレッジには「てこの力」という意味があるんだよね!

てこを使って小さい力で重い物を動かすのと同じイメージだね!

メリット

- レバレッジをかけることで少額で大きな利益を狙うことができる。

- 取引にかかる手数料が小さい。

デメリット

- 大損して借金をする可能性がある。

レバレッジをうまく利用すれば小さい資金で大きなリターンを得ることができますが、大きく損をする可能性もあります。

元本が全て無くなるだけでなく、借金せざるを得ない状況になるかもしれません。

具体的な事例を用いて説明します。

元本の40万円を入金し25倍のレバレッジを効かせた場合、1000万円の資金で取引することができます。

今1ドル=100円で取引されているとしましょう。

このとき1000万円で10万ドルを保有したとします。

その後1ドル=110円の相場に変わったとしましょう。

このとき10万ドル=1100万円になるため、100万円のリターンを得たことになります。

逆に1ドル=90円の相場に変わった場合はどうでしょうか?

このとき10万ドル=900万円になるため、100万円の損失を被ったことになります。

FXはまさにハイリスク・ハイリターンってことだね!初心者のうちはあまり手を出さない方がよさそう…。

あわせて読みたい:【FXの始め方完全ガイド】初心者がゼロから稼ぐやり方5ステップ

FXのリスクとリターン:★★★★★

FXはレバレッジというシステムがあるため少額で大きな利益を狙うことが可能です。

しかしその分リスクも大きくなってしまい、元本以上の損失を出してしまう可能性もあります。

FXのメリットは少ない自己資金で大きな金額を取引できることです。また平日ほぼ24時間いつでも取引が可能です。手数料が無料で、取引コストが安い事も魅力です。しかし、レバレッジによって損失リスクが大きくなる事や、急激に変動した場合はスプレッドの幅が広がる傾向もあります。非常に危険をはらんだ商品だけに十分にルールを知ってから取引を開始しましょう

⑧仮想通貨(暗号資産)

仮想通貨(暗号資産)とは、インターネット上で取引される通貨のことです。

メリット

- 大きなリターンを狙うことができる。

- 決済手段として利用することも可能。

デメリット

- リスクが大きい。

- ネット上での取引になるのでハッキングなどの危険性がある。

- 配当金などがなく、売買差益による利益しか期待できない。

仮想通貨の最大の特徴は値動きの大きさです。

保有リスクは高いですが短期的に大きな利益を得ることも可能です。

あわせて読みたい:【超初心者向け】仮想通貨の始め方!ビットコイン投資のやり方を分かりやすく解説【いくらから買える?】

仮想通貨のリスクとリターン:★★★★☆

値動きが大きいのでその分リスクとリターンは大きいです。

うまく価格上昇前に購入できれば大きな利益を得ることができますし、反対に下落前に購入した場合は大きな損失を被ることになります。

仮想通貨のメリットは、通常24時間365日取引が行える事です。海外への送金・決済が手軽かつ安価で行えます。デメリットは、税率が他の商品よりも高く、値動きも激しい点が挙げられます。

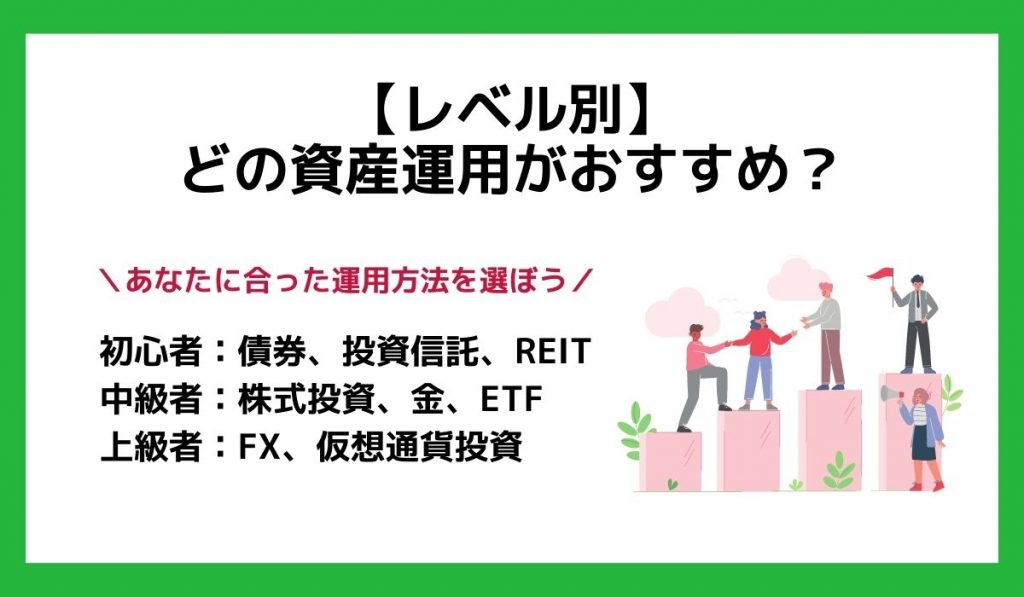

【レベル別】どの資産運用がおすすめ?

それぞれの特徴はわかったけど、私に合う資産運用はどれだろう…?

8つの代表的な資産運用方法を確認した上で、次は投資経験別におすすめな運用方法についてご紹介します。

- 投資初心者→ 債券、投資信託、REITがおすすめ

- 投資中級者→ 株式投資、金、ETFがおすすめ

- 投資上級者→ 仮想通貨、FXがおすすめ

それぞれの資産運用がおすすめな理由を見ていきましょう。

初心者におすすめの資産運用

投資未経験の初心者におすすめしたいのは、債券、投資信託、REITです。

この3つのいいところは、なんと言っても1万円程度の少額でほったらかし長期運用ができること。

相場を頻繁に確認する必要がないので、比較的安心して運用することが可能です。

投資で得た利益は通常20%程度の税金が差し引かれますが、つみたてNISAを活用すれば非課税で運用することも可能です。

つみたてNISAでは、手数料が安くてローリスクな初心者向けの商品が選べるワン!

最近は少額で投資できる商品が増加しています。まずは実践をする事が大事です。自分にあう商品から参加しましょう。

\NISAにおすすめ/

楽天証券はNISA口座のシェアNo.1!

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

中級者におすすめの資産運用

これらは上記に比べ、中長期的な利益を狙えるのが特徴ですね。

先に述べた3つよりも求められる知識や難易度は高まりますが、投資をするならぜひ知っておきたい分野です。

正しい知識や分析手法、リスクを知っておけば安心して取引することができます。

また、ミニ株(単元未満株)や金の投資信託などといった比較的リスクを抑えて購入できる商品もあるため、ご自身に合った投資手法を見つけて始めるのがおすすめです。

あわせて読みたい

上級者におすすめの資産運用

しかし、これらはかなりリスクをとった投資手法なので、。

FX取引は少額からでも大きな利益を狙える「レバレッジ効果」を得られる一方で、借金を抱えてしまうリスクも少なくありません。

レバレッジは上手に使えれば有効だけど、損を増幅させてしまうこともあるから要注意だね。

また、仮想通貨はボラティリティの高い不安定な市場です。

最新ニュースを常に追うなど、高い情報収集力がカギになります。

つまり、どちらも価格変動の大きさをうまく生かせば、大きな利益が狙えるメリットがあるということです。

銘柄選定や資産を守る方法を間違えないのも大切だワン!

投資に上級者や初心者の棲み分けはありません。全て自己責任です。

あわせて読みたい

資産運用におすすめの証券会社3選

投資信託も、株式投資も「証券会社」が必要なんだよね?

実際に資産運用を始める場合、証券会社で口座開設をする必要があります。

証券会社には店舗型の野村證券、ネット型の楽天証券などがありますが、断然おすすめなのはネット証券です。

ネット証券ならスマホ1台で取引できて、手数料も格安だワン!

以下では資産運用を始めるにあたり、おすすめのネット証券会社を5社紹介します。

投資で重視したいポイントによって最適な証券会社は変わるため、それぞれ確認していきましょう。

①楽天証券

楽天証券のココに注目!

- 楽天ポイントを投資で使える、貯められる

楽天カードの利用で貯まった楽天ポイントで、投資信託や国内外の株式を購入できます。 - 楽天経済圏との相性抜群!

投資信託と米国株式の購入で楽天SPUが+1.0倍されます。 - 単元未満株取引が可能に!

4月17日より「かぶミニ」がスタート。業界最安水準の手数料で取引できます! - 高機能トレーディングツールが使い放題

無料で利用できる取引ツール「マーケットスピード」は直感的に操作でき、初心者でも気軽に投資できます。 - 最短5分で口座申込

→楽天会員であれば、個人情報入力の手間をかけずに申し込みできます。

楽天証券は何と言っても「楽天経済圏」と組み合わせることで本領を発揮します。

「楽天経済圏」とは、楽天市場や楽天カード、楽天銀行など楽天の提供するサービスのことです。

例えば、楽天銀行との連携で楽天銀行の普通預金金利が最大年0.1%になる特典など、お得に資産運用を進められる仕組みが満載。

投信積立を楽天カードで決済すれば、毎月500円分まで楽天ポイントが貯まるよ!

さらにPC用ツール「マーケットスピード」やスマホアプリ「iSPEED」では、一日1,000本以上のニュース配信、会社四季報や優待情報を見られます。

楽天証券のクチコミ一覧

ネット証券大手で取扱が幅広く、競合他社に比べてサイトが使いやすい。

楽天カードや楽天モバイルなど楽天サービス使っている人は楽天証券がおすすめ。

使いやすい、楽天ポイントがたまる。

アプリでの機能が充実していることに加え、無料のマーケット解説動画や日経新聞も閲覧できるなど、無料とは考えにくい。

楽天銀行が有れば他の口座にお金を入金する手間がなく、手数料もなくすぐ買いたい株が買えます。

手数料が安いのと、楽天カードを持ってると楽天証券でポイント率がアップするのでお得感があります。

楽天銀行とマネーブリッヂすると使いやすい。

\クレカ積立でポイント還元/

- 0.5%~2%のポイント還元

- 楽天キャッシュも使えば月15万円までキャッシュレス決済可能

楽天証券については「楽天証券の手数料・メリット・デメリットを解説」の記事で詳しく説明したので、併せてご覧ください。

②SBI証券

SBI証券がおすすめな人

- 証券会社は1つで統一したい人

- 株式投資の手数料は0円が良い人

- まずは人気の証券会社で始めたい人

SBI証券は「業界最大手」の1社として、手数料の安さと投資の始めやすさに強みがあります。

手数料は楽天証券と比較しても安く、1日100万円以内の取引であれば手数料は0円です。

SBI証券と楽天証券の手数料比較

スタンダードプラン(SBI)・超割コース(楽天)

1回ごとの取引金額で取引手数料が決まる。

SBI証券は手数料の月間合計金額1.1%相当が、楽天証券は1%相当がポイントバックされる。

| 1回の取引金額 | SBI | 楽天 |

|---|---|---|

| 5万円まで | 55円 | 55円 |

| 10万円まで | 99円 | 99円 |

| 20万円まで | 115円 | 115円 |

| 50万円まで | 275円 | 275円 |

| 100万円まで | 535円 | 535円 |

アクティブプラン(SBI)・いちにち定額コース(楽天)

現物取引と信用取引を合算した1日の合計取引金額で取引手数料が決まる。

手数料ゼロ円から投資が出来る。

| 1日の取引金額合計 | SBI | 楽天 |

|---|---|---|

| 100万円まで | 0円 | 0円 |

| 200万円まで | 1,278円 | 2,200円 |

| 300万円まで | 1,718円 | 3,300円 |

| 以降、100万円増えるごと | 440円追加 | 1,100円追加 |

SBI証券はいろはにマネーのおすすめ証券会社独自調査でも、人気No.1の証券会社だったよ!

SBI証券のクチコミ一覧

利用者も多く、手数料も安い。米国株への投資も行いやすい。

手数料が安く、投資信託も豊富。つみたてnisaでカード積み立てするとポイントも貯まるため。失敗しない証券。

SBI証券は1株買いもできるし、アラートの通知が便利。

ポイントが楽天証券より良い。

手数料が安い。スマホ向けアプリが優れている。外国株の購入が可能。SBI銀行と連携が容易。

業界最大手で、IPOの取引数が多い。

IPOでは抽選に外れてもポイントが貯まる。

米国株投資の使い方がわかりやすく、比較的銘柄が多い。手数料が安い。

SBI証券の口座開設方法は、「SBI証券 口座開設・初期設定の方法を解説」の記事で詳しく説明しています。

③マネックス証券

マネックス証券がおすすめな人

- カード積立でお得に積立投資をしたい人

- 米国株投資を本格的にやりたい人

- 米国ETFを積立投資したい人

「米国株投資ならマネックス証券」と多くの投資家に言われるほど、外国株投資で人気の高い証券会社です。

さらに最近はクレカ積立のポイント還元率が1.1%という高還元な点も注目されています。

この還元率は、主要ネット証券(※)のクレジットカード投信積立サービスのうち最大です。

※2022年2月7日現在、マネックス証券調べ。主要ネット証券は三菱UFJ eスマート証券、SBI証券、松井証券、楽天証券、マネックス証券を指します(ゴールドカード・プラチナカードは除くスタンダード(通常)カードで比較。三菱UFJ eスマート証券、松井証券はクレジットカード投信積立サービスはありません)。以下同様。

マネックス証券の手数料

マネックス証券の現物株手数料は、「取引毎手数料コース」と「一日定額手数料コース」の2種類があります。

| 取引毎手数料コース | 手数料 | (参考)楽天証券 |

|---|---|---|

| 10万円以下 | 99円 | 99円 |

| 10万円超 20万円以下 | 115円 | 115円 |

| 20万円超 30万円以下 | 275円 | 275円 |

| 30万円超 40万円以下 | 275円 | 275円 |

| 一日定額手数料コース | 手数料 | (参考)楽天証券 |

|---|---|---|

| 100万円まで | 550円 | 0円 |

| 200万円まで | 2,750円 | 2,200円 |

| 300万円まで | 2,750円 | 3,300円 |

一日定額コースは少し高めだね…。

マネックスは「アメリカ株用の口座」として持っている投資家も多いんだワン!

米国株投資では「銘柄スカウター」という独自の分析ツールも使えるワン!

マネックス証券のクチコミ一覧

マネックス証券は画面が親切で使いやすい。米国株のツールがとても使いやすい。

暗号通貨も含めて取扱い品目が多いし、ポイントが貯まる。

日本株手数料はネット証券ではやや高めだがスカウターなどツールが充実している。

セミナー等も大いに役立っている。米国株はリアルタイムで取引できる。

日本株検索ツールが秀逸。

\カード積立をするなら/

マネックス証券の詳細は、「マネックス証券の評判・口コミは?手数料や米国株・IPOについても解説」の記事で詳しく説明しています。

初心者の資産運用でよくある質問

資産運用で、まだ気になってたことが残ってる…。

資産運用について、初心者からよく挙げられる質問は以下の2つです。

モヤモヤしていた項目も、ここで一気に解消していきましょう。

①資産運用のシミュレーションは可能?

資産運用のシミュレーションは、いろはにマネーで無料で簡単に行えます。

具体的には、以下のような予測をしたい方におすすめです。

- 今から積み立てると、将来いくらになるのか

- 目標金額を達成するには、何年かかりそうか

- 今の自分だと、毎月いくら積み立てれば良いか

投資プランは人それぞれだから、資産運用の参考になるワン!

※信託報酬は0.2%で設定しています。

つみたてシミュレーション

※信託報酬:0.2%

想定年利で、毎月均等に投資し続けた場合を仮定しています。 実際には、投資信託の年利(運用益)は変動いたしますので、あらかじめご留意ください。

2024年以降のNISA制度では年間360万円、生涯で1,800万円までの投資額(元本)に対する利益が無期限で非課税となります。

本シミュレーションは、将来の運用成果を約束するものではなく、特定の金融商品の取引を推奨し、勧誘するものでもありません。情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

②そもそも資産運用はしない方がいい?

「資産運用をしない方がいいのでは?」と考える方もいるはずですが、資産運用は始めるべきだと言えます。

元本割れなどのリスクは避けられませんが、現代は以下のような理由から資産運用をしないリスクの方が大きいです。

- 低金利のため、銀行預金だけでは資産が増えない

- 給料の伸び悩みや、退職金支給額の減少が顕著

老後2,000万円問題などもあって、何もしないままでは不安…。

資産運用で一時的に損失が出ても世界経済は持続的に成長しているため、長期的に投資すれば資産は着実に育てられます。

投資信託やロボアドならば投資の勉強をせずとも利益を出しやすいので、ぜひ資産運用を始めてみましょう。

早いうちから、資産を増やす行動を取るんだワン!

資産運用をやらない方はやらないでしょう。ただ長期で投資した方が資産を増やしてる方は多くいます。短期目線でなく長期投資を心掛けましょう。

どうしても不安という方は「投資は危険って本当?【リスクとリターンの関係性を知れば怖くない】」の記事をご覧ください。

投資初心者におすすめの資産運用【まとめ】

資産運用ですべきことが明確になった!僕もさっそく始めるよ!

資産運用の中でも代表的な8つの方法を中心に、選び方からおすすめの証券会社まで解説してきました。

最後に、本記事でもっとも重要なポイントを3つまとめます。

- 代表的な資産運用には株式投資、投資信託、ETF、債券、REIT、金、FX、仮想通貨がある

- 投資初心者ならつみたてNISAを活用したり、ローリスクローリターンの投資信託などから始めよう

- 総合力で選ぶならSBI証券、楽天経済圏の方は楽天証券での口座開設がおすすめ

将来を見据えてお金を増やしたいと考えているなら、資産運用は今すぐ取るべき行動です。

自分のライフスタイルに合わせた資産運用からスタートしましょう!