・積立(つみたて)NISAはいつまで運用できるの?

・売却時に注意することがあれば知りたい…

このようなお悩みを解決します。

この記事の結論

- つみたてNISAは最長2042年まで購入でき、2062年まで運用できる

- 20年経過したら課税口座へ移すか売却するかどちらか

- いつまでに現金が必要なのか計算しておくと安心

老後資金に2,000万円が必要と言われる現代、資産形成に役立つ手段として「つみたてNISA」が注目を集めています。

しかし「20年間運用した後はどうなるの?」と悩んでいる方もいるはず。

今回はつみたてNISAで運用したお金を20年後どうすれば良いのか、初心者向けに解説します。

※2024年1月からつみたてNISAが大きく変わります!

年間の投資枠が3倍になり、非課税期間が無期限になります。

制度自体は恒久化されました。

詳細はこちらの記事で解説していますので、ぜひご覧ください。

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

つみたて(積立)NISAとは

つみたてNISAは2018年にスタートした、長期運用向けの非課税制度です。

主な特徴としては以下の通り。

| 項目 | 内容 |

|---|---|

| 目的 | 少額からの長期・積立・分散投資の支援 |

| 対象商品 | 投資信託・ETF |

| 非課税対象 | 分配金や譲渡(売買)益 |

| 非課税投資枠 | 毎年40万円(20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

少額からの資産形成を後押しするために作られた制度のため、投資対象は投資信託(ETFを含む)に限られています。

おすすめの投資信託については「つみたてNISAの利回りは?おすすめファンドもご紹介」の記事で紹介していますので、参考にしてください。

つみたてNISAでは、手数料が安くてローリスクな初心者向けの商品が選べるワン!

あわせて読みたい

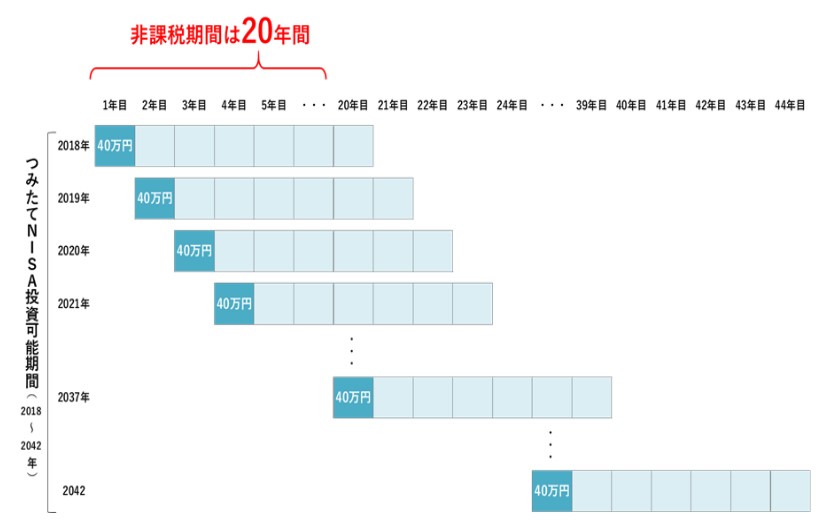

つみたてNISAの非課税期間はいつからいつまで?

つみたてNISAの非課税期間はいつまでなの?

つみたてNISAが開始された当初は2018年〜2037年までの制度でしたが、法改正が行われ、現在は2042年までとなっており5年間延長されました。

非課税期間は初めから変わらず積立開始から20年間です。

具体例を見てみたい!

たとえば、2022年に購入した分は2041年まで、2023年購入分は2042年までが非課税期間となります。

最後の投資可能期間である2042年に購入すると、2061年まで非課税で運用できますよ。

つみたてNISAの年間の非課税投資額は40万円のため、非課税期間と非課税枠をフル活用すると、40万円×20年間で、合計800万円を非課税で運用できます。

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

つみたてNISAで20年経過したときの選択肢

つみたてNISAで20年間運用した後はどうしたらいいの?

20年間の非課税期間が終了すると、以下の中から選択する必要があります。

以下で詳しく解説します。

課税口座で運用する

つみたてNISA口座内で運用している商品をそのまま保有したい場合、つみたてNISA口座から課税口座へ移されます。

こどもの学費がもう少し先に必要になる場合や今のところは生活にゆとりがある場合などは、課税口座で運用を続けてみても良いでしょう。

ただ、課税口座に移管されると、取得価格が課税口座への払出し時点の価格になることに注意しましょう。

何が注意点なのかわからない…

たとえばつみたてNISAで満額の800万円入金し、課税口座へ移す前の価格が750万円になっているとします。

課税口座へ移したあと800万円まで価格が戻って売却すると、50万円の利益が出ていることになり、課税されるのです。

値下がりしたときには注意が必要だワン!

売却して現金化する

現金が必要な場合や他に魅力的な投資商品がある場合は、売却もできます。

特にすでに仕事をリタイアされている方の場合、リスクのある株式の投資信託よりも国債などの比較的安全な資産に投資することも良いでしょう。

株式の投資信託は長期間で見ると資産が増える傾向にありますが、数年間だけだとマイナスになる可能性もあるためです。

必要なお金や取れるリスクを考慮しようワン!

つみたて(積立)NISAにおすすめの証券会社

つみたてNISAを始めたいけど、どの証券会社を利用すればいい?

つみたてNISAの運用をする場合は、金融機関に口座を開設する必要があります。

中でもネット証券は手数料が低く、初心者でも使いやすいことから人気を集めており、おすすめしたいネット証券は以下の通り。

それぞれの特徴を以下で詳しく解説します。

SBI証券

SBIグループは2022年6月時点で840万口座を達成し、ネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはにマネー」の独自調査でも、本当におすすめしたい証券会社No.1に選ばれているなど、評判が良い証券会社です。

そんなSBI証券のつみたてNISAは、毎日と毎週コースがあるので、基本の毎月コースよりもきめ細かく「時間分散投資」ができます。

また、三井住友カードを使った「クレカ積立」を設定すれば、自動で積立投資ができます。

クレカ積立をすればVポイントも貯まるので、お得に老後の資産形成ができますよ。

低コストな商品を多く取り扱っているSBI証券は、あなたの資産を増やすパートナーになってくれるでしょう。

低コストで人気の「SBI・V・S&P500」を取り扱っているのも選ばれる理由だワン!

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

SBI証券について詳しく知りたい方は「SBI証券のつみたてNISAはおすすめ?買い方/始め方やポイント制度・楽天証券との違いを解説」の記事を参考にしてみてください。

楽天証券

楽天証券は「オリコン顧客満足度 ネット証券ランキング」で2年連続1位になるなど、今話題の証券会社です。

最大の強みである『楽天経済圏』を活かし、お得に資産形成ができます。

楽天ポイントを使って投資できるのは嬉しいな!

- 楽天カードによる決済で1%または0.2%ポイント還元

- 楽天キャッシュによる決済で、通常0.5%+2022年中0.5%の合計1.0%還元

- 貯まったポイントは投資信託の買い付けに使える

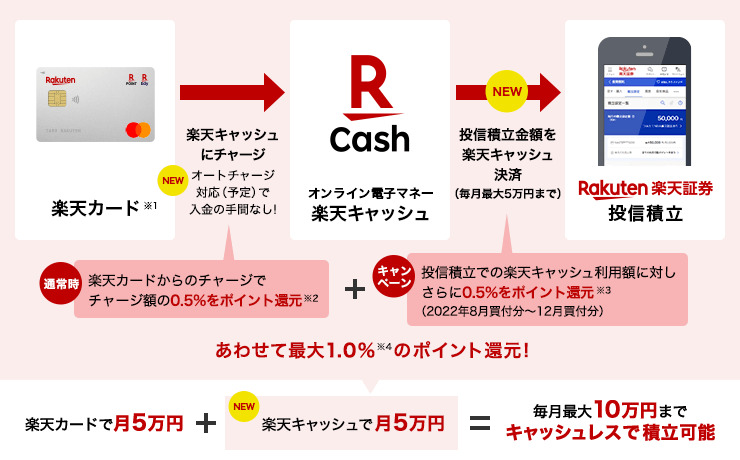

2022年9月から、代行手数料0.4%未満の投資信託ファンドはポイント還元率が1.0%から0.2%に変更されました。

代行手数料0.4%未満の投資信託ファンドで今まで同様1.0%のポイント還元を受けるためには、「楽天キャッシュ決済」を利用しましょう。

以下の画像は「楽天キャッシュ決済」で1.0%還元を受けるための手順を図にしたものです。

また、楽天証券は口座開設をするだけで日経テレコン(楽天証券版)がタダで読めるので、投資銘柄の情報収集も効率的にできますよ。

個別株投資をする際にも役立つワン!

\楽天カードを持っている人ならココ/

楽天証券について詳しく知りたい方はコチラ

松井証券

松井証券は日本初のインターネット証券で、今でも革新的なサービスを開発し続けています。

25歳以下は株式手数料が無料、業界最安水準の一日信用取引手数料など、本格的な個別株投資をしたい方に人気の証券会社です。

保有中にかかる手数料については、低コストな商品を厳選しているなど利用者目線で運営されているのも魅力ですね。

操作方法で迷った時は、専用ダイヤルから丁寧にサポートしてくれるワン!

\お得なキャンペーン実施中/

松井証券では、NISA応援プログラムが実施されています。

最大2,000ポイントが当たるチャンス!

松井証券について詳しく知りたい方は「松井証券の評判・口コミはどう?手数料やメリット・デメリットを調査してみた」の記事を参考にしてみてください。

つみたて(積立)NISAいつまでに関するよくある質問

ここからはつみたてNISAはいつまでに関するよくある質問に答えていきます。

以下で詳しく解説します。

つみたてNISAを始めるならいつですか?

今ある程度家計に余裕がある方は、すぐに始めることをおすすめします。

いきなり投資始めるの怖くない?

つみたてNISAは長期保有を前提に投資をするものなので、目先の株価よりもどれだけ早く投資を始められるのかが重要です。

「長期投資」とは、その名の通り長期的に投資を継続することで、安定した収益の獲得を目指す投資スタイルです。

具体的には10年以上を目安に、同じ金融商品を保有し続けるというもの。

長期保有って何がそんなに良いの?

結論、長期投資がおすすめの理由は以下の通りです。

- 収益率が安定する

- 初心者でも始めやすい

- 精神的な負担が少ない

- 資産運用の幅が広がる

- 複利効果でお金を増やしやすい

時間を味方につけるという意識が大切だワン!

つみたてNISAを成功させるコツはありますか?

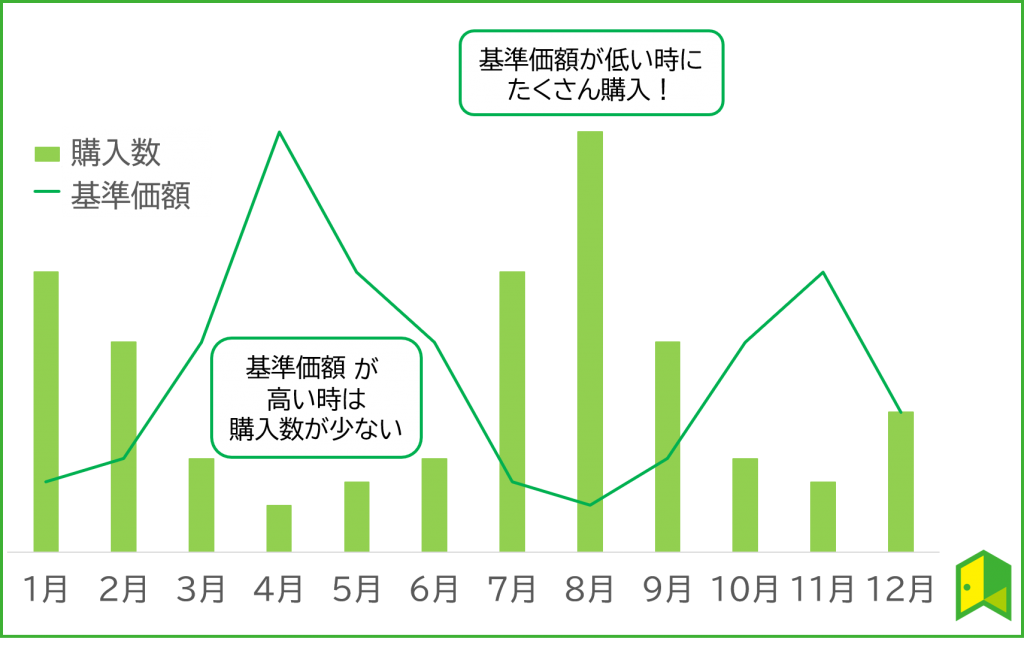

ドルコスト平均法は、定額で長期に渡り商品を購入することで、時間を分散し、短期のマーケットトレンドの影響を抑える手法です。

つみたてNISAでは毎月定額積立するため、自然にドルコスト平均法を実践でき、リスク分散ができます。

大きく下がったときには、つい不安になって投資額を減らしてしまいがちですが、たくさん購入できると考えてドルコスト平均法を続けましょう。

基準価格とは投資信託の株価のようなものだワン!

例えば毎月3万円ずつ購入する場合…

基準価格が1万円の月は 3万円÷1万円=3単位購入できる。

基準価格が3千円の月は 3万円÷3千円=10単位購入できる。

暴落しないか不安だったけど、むしろ基準価格が低いときこそチャンスになるのね!

つみたてNISAの年数が延長されることはありますか?

結論、つみたてNISAの年数が延長される可能性はあります。

まだ決定事項ではありませんが、金融庁がNISA口座の恒久化を要望したり、岸田首相がNISAを恒久化することを表明したりしています。

NISAが恒久化されたら必要な時に売却すればいいからありがたいね!

とはいえ、まだ決定されたわけではないため、今のうちからつみたてNISAを始めておきましょう。

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

【まとめ】つみたて(積立)NISAは20年間投資できる!

僕も、20年間投資するつもりでつみたてNISAを始めるよ!

つみたてNISAの基本情報を中心に、デメリットや注意点、向いている人の特徴などを解説してきました。

最後に、この記事の重要なポイントを3つにまとめます。

- つみたてNISAは最長2042年まで購入でき、2062年まで運用できる

- 20年経過したら課税口座へ移すか売却するかどちらか

- いつまでに現金が必要なのか計算しておくと安心

つみたてNISAは20年間積立投資ができ、運用益が非課税になるなどメリット大です。

この記事を読んで「つみたてNISAをはじめてみたい!」と思った方は、証券会社の口座開設から始めましょう!

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!