投資信託で投資を始めてみようかなと思ってみたものの、大損するケースはないのか気になっているのではないでしょうか?

結論、投資信託は分散投資ができるためリスクを抑えられますが、大損するケースはゼロとはいえません。

この記事では、投資信託で大損するケースや過去に大暴落したタイミング、大損を避けるコツについて紹介します。

投資信託で大損する可能性のある投資商品

▼クリックで詳細解説を見れます。

- 新興国の投資信託

新興国市場は経済成長率が高い一方で、新興国市場特有のカントリーリスクもある - レバレッジ型の投資信託

株価上昇局面では大きなリターンが期待できるが、下落局面ではその倍率分大きな損失となる - 純資産総額が少ない投資信託

純資産額が少ないと運用がストップする可能性がある

投資信託で大損するケースは少ない

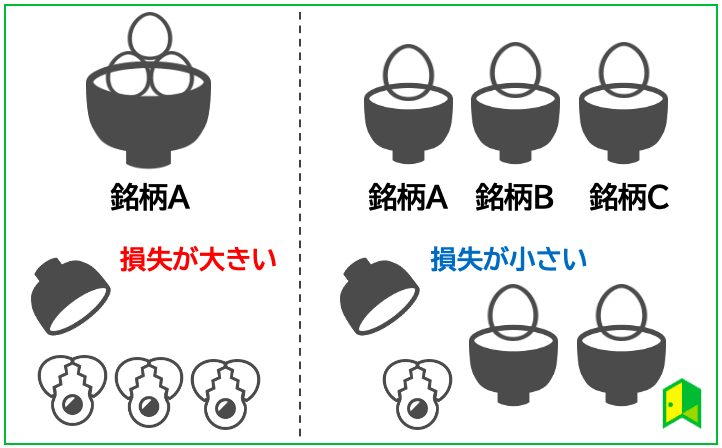

投資信託では多くの投資家から集めたまとまった資金を活用し「分散投資」の体制を整えることが可能です。

投資には「卵は一つのカゴに盛るな」という、リスク分散の重要性を訴える格言が存在します。

とはいえ、株式投資で分散投資を目指すには数百万円の資金が必要になります。

そんな大金は用意できないな…

また、個別株式はその企業が倒産した場合、価値がゼロになってしまったり、不祥事などで株価が大きく下がってしまったりする可能性もあります。

しかし、投資信託を使えば数多くの銘柄に投資でき、さらに債券や不動産にも分散できるので、リスクを格段に抑えられます。

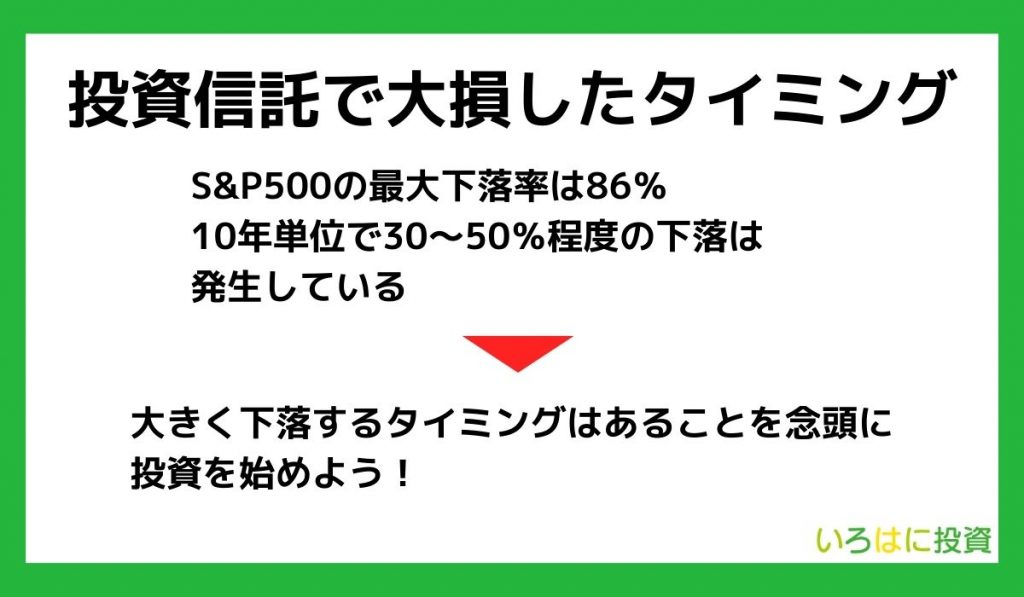

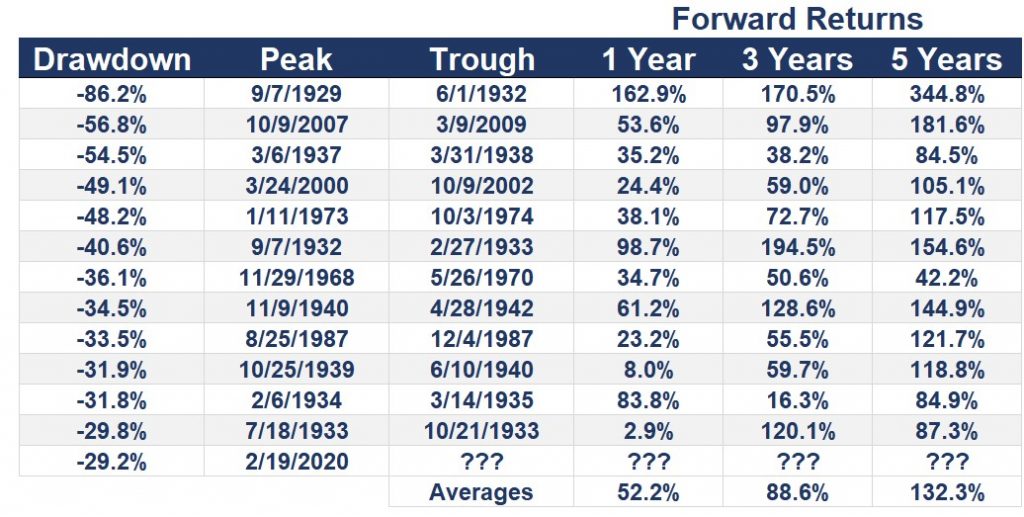

投資信託で大損したタイミング

投資信託で複数の銘柄に投資していたとしても、すべての銘柄が大きく下落するときは資産が大きく減少してしまいます。

そんなこと起こるの?

リーマンショックやコロナショックなどが発生すると、リスク回避のためすべての銘柄が売られてしまうことはあります。

ここでは、米国の主要株価指数「S&P500」を例に過去で大暴落したタイミングを振り返ってみましょう。

最も暴落したときは1929年~1932年の大恐慌が起こった-86.2%で、1,000万円投資していたら862万円なくなっていました。

直近だと2020年3月に起きたコロナショックで約30%もの下落がありました。

3割~5割近くの下落は10年単位で発生していることが分かるワン!

投資信託で大損する可能性がある投資商品

ここからは投資信託で大損する可能性がある投資商品を3つ紹介します。

以下で詳しく解説します。

①新興国の投資信託

新興国市場は先進国市場よりも高い経済成長率が予測されています。

先進国市場はある程度経済が成熟しきっているもんね。

実際、日本貿易振興機構(JETRO)は、アジア新興国・地域の2023年実質GDP成長率を前年比4.8%としています。

日本のGDP成長率は1%台であることから、新興国の経済成長率が高いことは投資をする方にとっては大きな魅力となるでしょう。

ただ、新興国市場は経済成長率が高い一方で、新興国市場特有のカントリーリスクもあります。

- 政治リスク:革命、政権交代による制度・規制や政策の変更など

- 経済リスク:急激なインフレ、通貨の急落、国債の債務不履行など

- 社会情勢リスク:テロ行為、紛争、内乱、経済制裁など

- 自然災害リスク:地震、台風、洪水など

新興国ファンドに投資するなら、一括で投資せず積み立てタイプにしたり、他の先進国ファンドなどと組み合わせたりすることでリスク分散ができます。

②レバレッジ型の投資信託

投資信託にはレバレッジを効かせた投資信託があります。

レバレッジ(Leverage)とは「てこの原理」という意味ですが、投資の世界でレバレッジというと、借り入れをして自己資金を膨らませて投資をする方法のことを指します。

レバレッジ型の投資信託やETFの場合、日経平均の3倍の大きさで値動きをするものや、ナスダックが下落すると3倍の値上がりになる商品など様々なものがあります。

2020年、2021年の米国株式市場が絶好調だったことでNASDAQにレバレッジがかかった「レバナス」が投資家の中で人気を集めたよね!

株価上昇局面では大きなリターンが期待できますが、下落局面ではその倍率分大きな損失となります。

リーマンショックやコロナショックなどの急落時には、レバレッジ取引をすることで損失が大きくなる可能性があるのです。

③純資産総額が少ない投資信託

投資信託の時価総額のことを純資産額といい、ファンドの規模の大きさを表します。

純資産額が大きいほど、そのファンドへの投資金額が多いということなので継続した運用が見込めます。

もし、純資産額が少ないと運用がストップする可能性があります。

運用が強制終了されることを「繰上償還」と言うんだワン!

繰上償還の目安は一般的に10億~30億円と言われています。

そのため、一般的には純資産額が大きい銘柄を選ぶ方が良いでしょう。

人気のインデックスファンドなら、純資産額は数千億円程度あることが多いよ!

投資信託で大損を避けるコツ

ここからは投資信託で大損を避けるコツを3つ紹介します。

以下で詳しく解説します。

①長期で値上がりする銘柄を選ぶ

つみたてNISAを利用する際は、長期で値上がりが期待できる投資信託に投資するのがおすすめです。

なぜなら、つみたてNISAは短期で売買するものではなく、老後資産やこどもの教育資金のために中長期で投資するものだからです。

どうやって長期で値上がりが期待できる投資信託を選べばいいの?

以下の3つのポイントを押さえれば、あなたに適したファンドが見つかるでしょう。

- 全世界もしくは米国に分散投資されている銘柄

- 信託報酬が低い銘柄

- 純資産総額が大きい銘柄

つみたてNISAのおすすめ商品については、「つみたてNISAのおすすめ銘柄10選」の記事をご覧ください。

②長期投資を意識する

つみたてNISAを利用するときは、長期的な目線をもって運用しましょう。

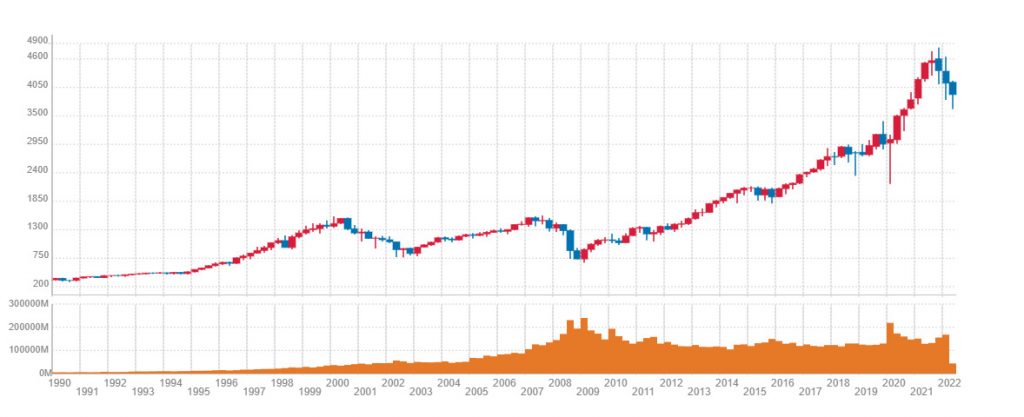

というのも、短期的に見ると元本割れをする可能性がありますが、アメリカの株式に連動するインデックスに10~20年といった長期的な目線で運用すると、過去のデータ上だと元本割れしないためです。

アメリカの代表的な株価指数であるS&P500に連動するVOOの株価チャートを見てみましょう。

直近ではやや値下がりしているものの、きれいな右肩上がりのチャートを描いています。

注目すべきなのは、このS&P500指数はどの20年間を切り取っても、プラスのリターンを得られているということです。

スゴイ!これなら安心して投資できそうだ!

あくまで過去のリターンの話で、未来の保証ではないから注意が必要だワン!

とはいえ、これまでの実績から考えるとつみたてNISAを活用して長期投資をするメリットは十分にあると言えるでしょう。

今日買って一か月後の株価が下がって含み損になっていても気にすることなく、コツコツと投資を続けられる人が将来リターンを得やすくなるのです。

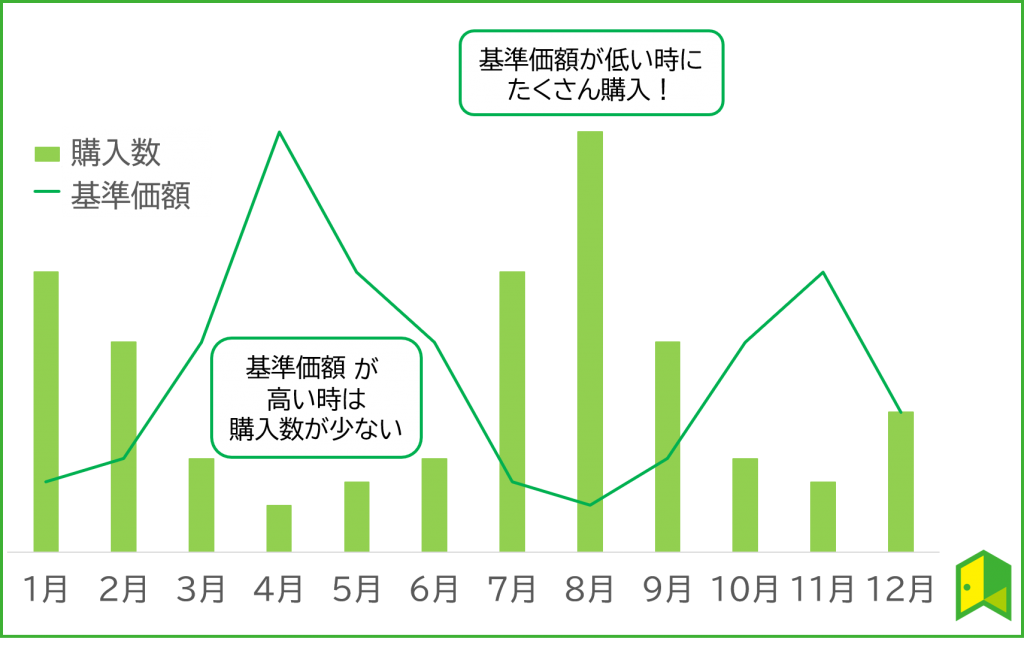

③ドルコスト平均法で投資する【シミュレーション】

ドルコスト平均法は、定額で長期に渡り商品を購入することで、時間を分散し、短期のマーケットトレンドの影響を抑える手法です。

つみたてNISAでは毎月定額積立するため、自然にドルコスト平均法を実践でき、リスク分散ができます。

大きく下がったときには、つい不安になって投資額を減らしてしまいがちですが、たくさん購入できると考えてドルコスト平均法を続けましょう。

基準価格とは投資信託の株価のようなものだワン!

例えば毎月3万円ずつ購入する場合…

基準価格が1万円の月は 3万円÷1万円=3単位購入できる。

基準価格が3千円の月は 3万円÷3千円=10単位購入できる。

暴落しないか不安だったけど、むしろ基準価格が低いときこそチャンスになるのね!

もちろん、会社の昇給や副業がうまくいき収入が増えた方は、投資額を増やしていくのは問題ありません。

大事なのは、相場を読んで投資額を変動させるのではなく、家計の状況と照らしあわせて投資額を決めることです。

以下では、実際にドルコスト平均法を実践することでどれほど資産が増えるのかシミュレーションすることができます。

年間手数料(信託報酬)が0.2%ほどの投資信託への積立投資を前提としており、想定リターンは3パターンから選べます。

つみたてシミュレーション

※信託報酬:0.2%

想定年利で、毎月均等に投資し続けた場合を仮定しています。 実際には、投資信託の年利(運用益)は変動いたしますので、あらかじめご留意ください。

2024年以降のNISA制度では年間360万円、生涯で1,800万円までの投資額(元本)に対する利益が無期限で非課税となります。

本シミュレーションは、将来の運用成果を約束するものではなく、特定の金融商品の取引を推奨し、勧誘するものでもありません。情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

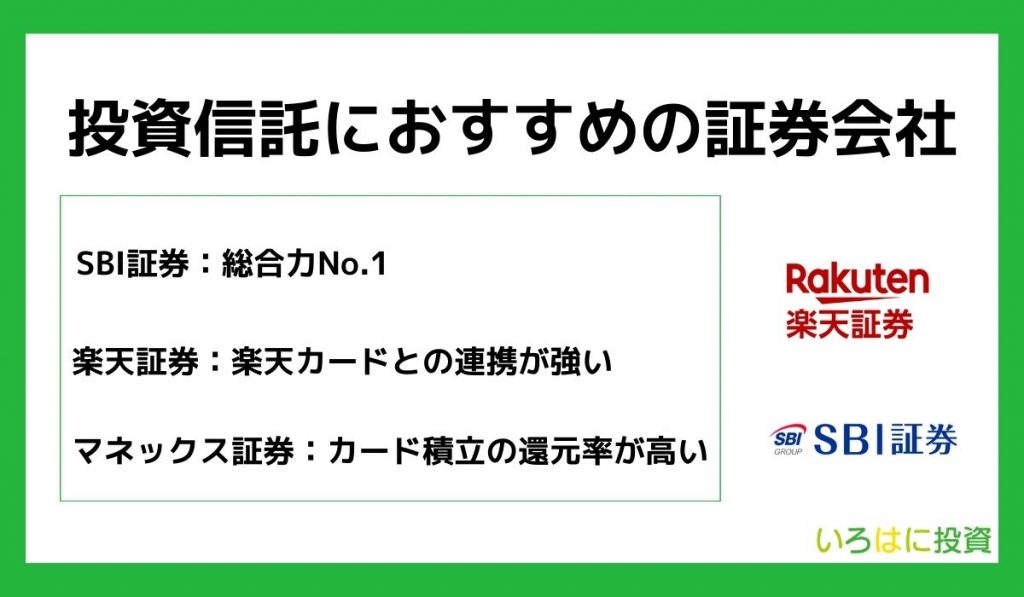

投資信託におすすめの証券会社

投資信託で投資を始めたいけど、どの証券会社を利用すればいい?

投資信託を使って投資したい場合は、金融機関に口座を開設する必要があります。

ネット証券は手数料が低く、初心者でも使いやすいことから人気を集めており、おすすめしたいネット証券は以下の通り。

以下で詳しく解説します。

SBI証券

SBIグループは2023年4月時点で国内初となる証券総合口座1,000万口座を達成し、ネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはに投資」の独自調査でも、本当におすすめしたい証券会社No.1に選ばれているなど、評判が良い証券会社です。

「2023年 オリコン顧客満足度®ランキング ネット証券」でも、14度目の総合1位を受賞しているワン!

そんなSBI証券のつみたてNISAは、毎日と毎週コースがあるので、基本の毎月コースよりもきめ細かく「時間分散投資」ができます。

また、三井住友カードを使った「クレカ積立」を設定すれば、自動で積立投資ができます。

クレカ積立をすればVポイントも貯まるので、お得に老後の資産形成ができますよ。

2022年12月21日(水)より、「三井住友カード つみたて投資」において、「三井住友カード プラチナプリファード」のポイント還元率が5%にアップしました。

2023年1月10日(火)の積立設定分から5.0%のVポイント付与率が適用されます。

すでに「三井住友カード プラチナプリファード」で投信積立投資を行なっている人は、特に手続きは不要となっています。

なお、「三井住友カード プラチナプリファード」以外のカードでの積立投資によるポイント還元率に変更はありません。

低コストな商品を多く取り扱っているSBI証券は、あなたの資産を増やすパートナーになってくれるでしょう。

低コストで人気の「SBI・V・S&P500」を取り扱っているのも選ばれる理由だワン!

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

あわせて読みたい

楽天証券

楽天証券は「オリコン顧客満足度 ネット証券ランキング」で2年連続1位、NISA口座のシェアは国内No.1と、今話題の証券会社です。

最大の強みである「楽天経済圏」を活かし、お得に資産形成ができます。

楽天ポイントを使って投資できるのは嬉しいな!

楽天のクレジットカードで投資信託を購入し、楽天ポイントを貯めることもできます。

2023年5月の投資信託の買付分よりポイント還元率がアップします。

これまでは代行手数料が年率0.4%(税込)未満のファンドは決済額の0.2%の還元でしたが、今後は決済するカードの種類に応じて0.5%~1%の楽天ポイントが付与されます。

また、楽天証券は口座開設をするだけで日経テレコン(楽天証券版)がタダで読めるので、投資銘柄の情報収集も効率的にできますよ。

個別株投資をする際にも役立つワン!

\クレカ積立でポイント還元/

- 0.5%~1%のポイント還元

- 楽天キャッシュも使えば月15万円までキャッシュレス決済可能

あわせて読みたい

マネックス証券

マネックス証券では、マネックスカードを使って毎月積立投資をすると、カード決済額に対して1.1%の「マネックスポイント」が貯まります。

クレカ積立によるポイント還元サービスは主要ネット証券で実施していますが、年会費(実質)無料のクレジットカードのなかでマネックスカードの還元率はトップレベルに高いです。

以下の表は、毎月5万円をクレカ積立した場合に貯まる合計ポイントを、SBI証券、楽天証券と比較したものです。

| 証券会社 | 決済手段 | ポイント還元率 | 1年 | 10年 | 20年 |

|---|---|---|---|---|---|

| マネックス証券 | マネックスカード | 1.1% | 6,600 | 66,000 | 132,000 |

| SBI証券 | 三井住友カード(NL) | 0.5% | 3,000 | 30,000 | 60,000 |

| 楽天証券 | 楽天カード | 0.5% | 3,000 | 30,000 | 60,000 |

20年の運用で2倍以上の差が生まれるんだね!

投資信託は長期の運用を前提としているので、こうしたポイント還元の恩恵も比較に入れておくべきです。

このように、マネックス証券のクレカ積立は、ポイント還元を重視したいという人に最もおすすめと言えます。

\期間限定キャンペーン実施中/

口座開設などで最大4,000pt分、

dカード積立とショッピング利用で最大15,000pt分のdポイントが

もらえるキャンペーンを期間限定で実施中!

投資信託は大損する?に関するよくある質問

投資信託について気になる点を解消しよう!

ここからは投資信託に関してよくある質問を紹介します。

以下で詳しく解説します。

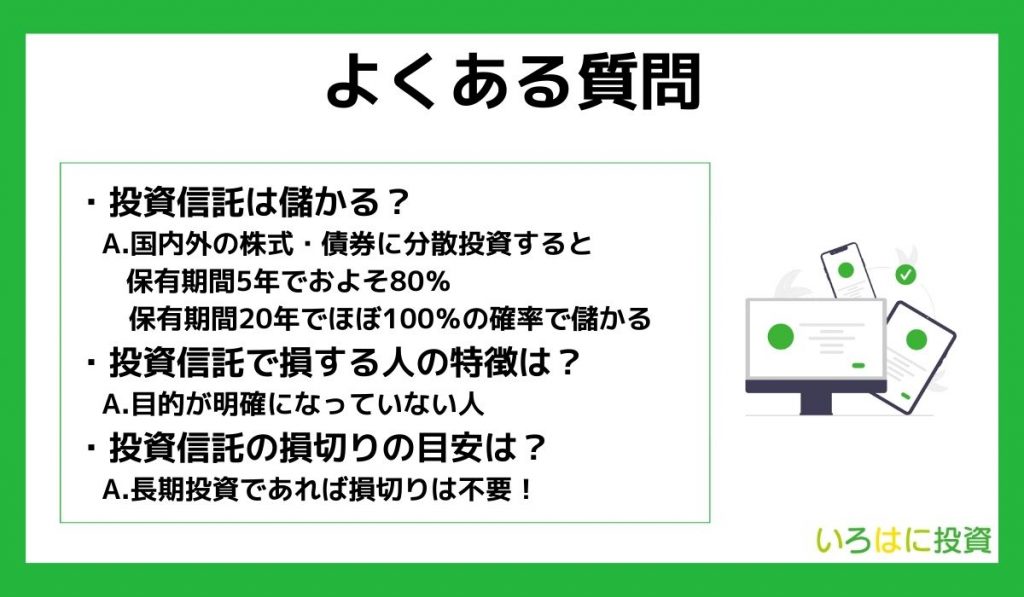

Q.投資信託は儲かる?

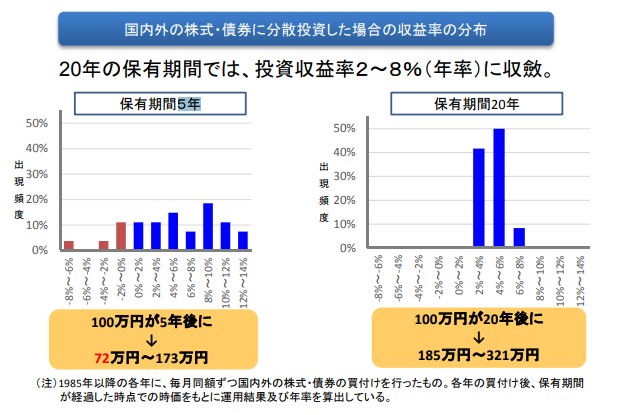

一概にいくら儲かるとは断言できませんが、金融庁が公開している資料によると、国内外の株式・債券に分散投資した場合、保有期間5年でおよそ80%、保有期間20年でほぼ100%の確率で儲かるとされています。

S&P500に連動する投資信託に投資した場合も同じで、約20年間投資を続ければ利益が出る可能性は高くなります。

投資信託は長く続ければ利益が出やすいんだね!

Q.投資信託で損する人の特徴は?

投資信託で損する人は、何のために投資しているのか目的が明確になっていない可能性があります。

資産形成がトレンドになってきたからなんとなく投資を始めた方は、含み損になると「投資なんてするんじゃなかった」と損切りするケースもあるでしょう。

しかし、投資信託という商品は長期投資が前提なので、なるべく10年以上は投資し続ける心がけが大切です。

投資信託で投資する際はあくまでも長期投資を意識しようワン!

Q.投資信託の損切りの目安は?

どのような銘柄に投資しているのかにもよります。

老後の資産形成のために長期的に値上がりが期待できる銘柄へ積立投資している方は損切りする必要はなく、淡々と積み立てましょう。

むしろ安くなった時の方が多く積み立てられるため、後のリターンが高くなることもあります。

レバレッジ型の投資信託で短期売買をしようとしている方は、投資する前に「20%下落したら損切りする」などと目安を決めておきましょう。

【まとめ】投資信託で大損するケースは少ない!

初心者の僕も、長期投資を意識して投資信託を使った投資を始めてみようかな!

投資信託で大損するケースやこれまでに暴落したタイミングなどを中心に、大損を避けるコツを解説してきました。

最後に、この記事の重要なポイントを3つにまとめます。

- 投資信託は複数の銘柄に少額から投資できる商品

- 投資信託でも30%を超える下落が発生することはある

- 長期投資を意識して大きく下落しても淡々と投資を続けよう

投資信託は手数料がかかるので、自分で個別株に投資できる人はやらなくてもいいかもしれません。

ただ、反対にプロに運用を頼めるため、投資の知識が少なくてもすぐに資産運用を始められるのが大きなメリットです。

SBI証券の積立であれば、最低100円から投資信託を始められるので、ぜひ検討してみましょう。

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら